Инновационные технологии в развитии розничных банковских услуг в Республике Татарстан

Автор: Шайхутдинова Е.С.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 3 (30), 2013 года.

Бесплатный доступ

В статье анализируются экономические показатели, влияющие на розничный банковский сектор Татарстана. Доступность, надежность, скорость банковского обслуживания – это показатели развития не только сферы банковских услуг, но и социально-экономического развития региона в целом.

Инновации, ритейл, банковские услуги, дбо, инновационная экономика, розничные банковские услуги

Короткий адрес: https://sciup.org/142178877

IDR: 142178877

Innovative technologies in the development of retail banking services in the Republic of Tatarstan

The article analyzes the economic performances that affect the development of retail banking sector in Tatarstan. Availability, reliability and banking service rate are the indices related not only to the banking sphere development, but also to the socio-economic development of the region as a whole.

Текст научной статьи Инновационные технологии в развитии розничных банковских услуг в Республике Татарстан

В условиях рыночной экономики кредитные организации как непосредственные участники рыночных процессов вынуждены активно разрабатывать и внедрять различные механизмы конкуренции с целью повышения эффективности своей деятельности. На данном этапе развития банковской системы широкое распространение получают неценовые методы конкурентной борьбы, одним из которых является использование инновационных источников экономического роста.

Распространение инноваций - это неизбежный процесс, в который вовлечены все хозяйствующие субъекты экономики. Выход иностранных банков на российский рынок, а также высокая степень интеграции отечественной банковской системы в мировой финансовый сектор подчеркивают необходимость унификации и адаптации банковских услуг к условиям глобальной финансовой среды.

На первоначальном этапе процесса становления банковской системы в условиях рыночной экономики в основу своей деятельности банки ставили обслуживание крупных предприятий, т.е. развитие корпоративного сектора. Такое обслуживание обеспечивало стабильную прибыль, отпадала потребность в расширении филиальной сети и привлечении нового персонала.

Сегодня кредитные организации оказывают широчайший спектр услуг не только корпоративным клиентам, но и частным лицам. Высокими темпами в последние годы развивается именно розничный банковский сектор (ритейл), что влечет за собой рост конкуренции и необходимость применения новых подходов в развитии сферы банковских услуг.

Основными факторами, послужившими причиной активного развития ритейла, являются:

-

- увеличение рисков в условиях зависимости от нескольких крупных клиентов и, соответственно, потребность в диверсификации банковских рисков;

-

- необходимость в повышении степени доверия к банкам и в расширении клиентской базы;

-

- необходимость в популяризации банка в регионе и за его пределами, а также возможность предоставления новых видов услуг и получение дополнительной прибыли.

Банковская услуга отражает комплекс непосредственных или посреднических функций банка во взаимодействии с различными категориями клиентов при эффективном использовании банковского капитала, привлеченных и заемных средств в интересах развития рыночной экономики и увеличения собственных доходов и доходов своих клиентов, участвующих в этом процессе [1].

Банковские услуги обладают особенными свойствами: они абстрактны (в момент их получения потребитель не видит их материальной субстанции); приобретают конкретный характер на основе заключенного договора между банком и потребителем услуг; связаны с использованием денег в различных формах и качествах; пролонгированы (купля-продажа большинства банковских услуг связана с протяженностью во времени, когда потребитель вступает в более или менее продолжительные отношения с банком) [2]. Также можно добавить такие свойства, как невозможность накапливать банковские услуги, наличие социального эффекта, непостоянство качества оказываемых услуг.

С целью выявления проблем и определения перспектив развития сектора розничных банковских услуг проведем анализ неценовых факторов, изменяющих спрос населения на данные услуги. К таким факторам относятся: уровень доходов населения, спрос на розничные товары и услуги, размеры рынка, спрос на строительство жилья, уровень безработицы.

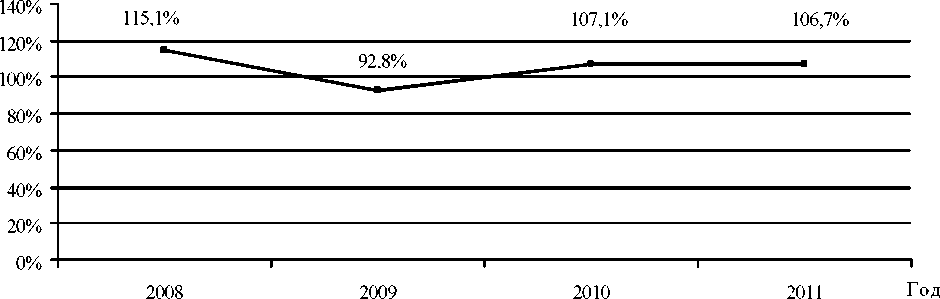

Основным показателем уровня доходов населения являются данные о реальной заработной плате, представленные на рисунке 1.

Мы видим, что в 2009 г. наблюдалось снижение реальной заработной платы на 22,3%. На данный показатель, вероятнее всего, повлияло замедление роста как мировой, так и российской экономики в 2008–2010 гг. Несколько изменился этот показатель в 2010–2011 гг.: он вырос на 14,3–13,9% соответственно по сравнению с 2009 г.

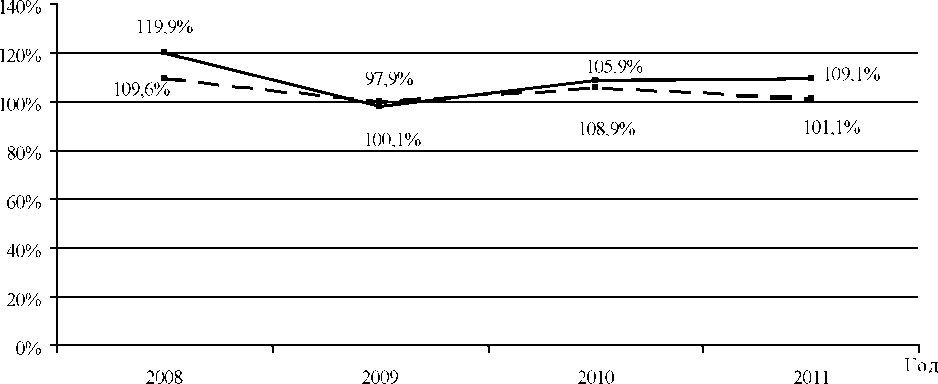

Снижение уровня реальной заработной платы повлекло за собой уменьшение покупательной способности населения Республики Татарстан (далее – РТ). Так, объем розничной торговли снизился на 22,0% в 2009 г. по сравнению с 2008 г. и вырос в 2010–2011 гг. на 11,0–11,2% соответственно по сравнению с 2009 г. (см. рис. 2).

Рис. 1. Динамика реальной заработной платы в РТ, в % к предыдущему году (составлено автором по данным Cлужбы статистики РТ. URL:

-

■ Оборот розничной торговли --- Объем платныхуслуг

Рис. 2. Динамика оборота розничной торговли и объема платных услуг, оказанных населению, в % к предыдущему году, в сопоставимых ценах

(составлено автором по данным Cлужбы статистики РТ. URL:

В динамике объема оказываемых платных услуг в РТ не наблюдается четко выраженной тенденции. Так, наприм ер, спрос на платные услуги в 2009 г. снизился на 9,5% по сравнению с 2008 г. и продемонстрировал рост в 2010 г. на 5,8% по сравнению с 2009 г. В 2011 г. последовал спад на 4,8% относительно показателя 2010 г.

Снижение объема платных услуг в 2011 г., при одновременном незначительном росте объема розничной торговли и увеличении реальной заработной платы, объясняется первоочередной потребностью населения в приобретении про- довольственных товаров и одежды. Объем потребления платных услуг обеспечивается, как правило, за счет свободных средств, которыми располагает население после приобретения товаров первой необходимости.

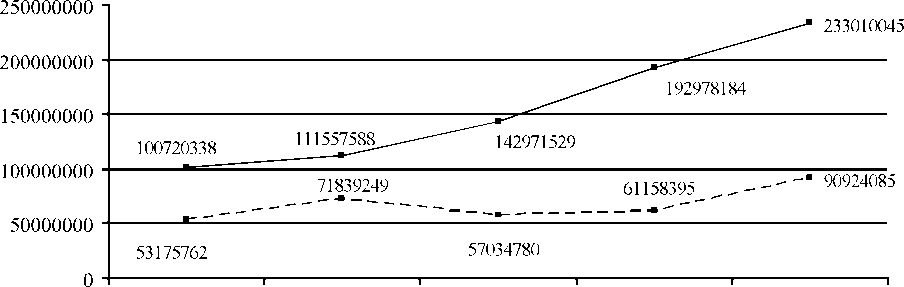

Изменение реальной заработной платы, объемов розничной торговли и платных услуг в 2008–2009 гг., безусловно, оказало влияние на розничный банковский сектор РТ. Данные о размещенных и привлеченных денежных средствах физических лиц банками РТ в 2008–2011 гг. представлены на рисунке 3.

1 января 2008 г. 1 января 2009 г. 1 января 2010 г. 1 января 2011 г. 1 января 2012 г. Дата

Вклады в рубляхи в иностранной валюте —■— Кредиты в рубляхи в иностранной валюте

Рис. 3. Данные об объеме предоставленных кредитов и привлеченных депозитов физических лиц банками РТ на территории РТ, в тыс. руб.

(составлено автором по данным Центрального банка России. URL:

Из рисунка 3 следует, что с 1 января 2008 г. по 1 января 2009 г. объем выданных кредитов увеличился на 18663487 тыс. руб., т.е. рост составил 35,0%. Снижение объемов кредитования на 14804469 тыс. руб., или на 20,6%, произошло с 1 января 2009 г. по 1 января 2010 г.

В течение 2010–2011 гг. начался постепенный рост объемов кредитования физических лиц, который достиг пика к началу 2012 г.: с 1 января 2010 г. по 1 января 2011 г. рост составил 4123615 тыс. руб., или 7,2%; с 1 января 2011 г. по 1 января 2012 г. рост составил 29765690 тыс. руб., или 48,6%.

Показатель объема депозитов физических лиц, привлеченных банками РТ, демонстрировал относительно стабильный рост в 2008–2011 гг. (см. рис. 3). С 1 января 2008 г. по 1 января 2009 г. рост был незначительным и составил 10837250 тыс. руб., или 10,7%; с 1 января 2009 г. по 1 января 2010 г. – 31413941 тыс. руб., или 28,1%; с 1 января 2010 г. по 1 января 2011 г. наблюдается высокий темп роста объема привлеченных депозитов, который составил 50006655 тыс. руб., или 34,9%. Темпы роста объема привлеченных депозитов физиче ских лиц немного снижаются с 1 января 2011 г. по 1 января 2012 г., но все-таки демонстрируют рост на 40031861 тыс. руб., или на 20,7%.

Несмотря на уменьшение реальной заработной платы и покупательной способности в течение 2008 г. (см. рис. 1, 2), продолжились увеличение объема кредитования и незначительный рост объема привлеченных депозитов физических лиц. Это связано с тем, что изменение социальноэкономических показателей, таких как заработная плата и покупательная способность, не отра- жаются на результатах банковской деятельности одномоментно. В течение 2008 г., в связи со снижением реальной заработной платы, население активно обращалось в банки за предоставлением кредитов. Однако в 2009 г. по причине возникновения банковских рисков, связанных со снижением платежеспособности клиентов, кредитные организации приостановили выдачу кредитов, в том числе ипотечных (см. рис. 4).

Снижение заработной платы и покупательной способности практически не повлияло на объемы привлекаемых банками депозитов физи-че ских лиц. С 2008 г. мы можем наблюдать ежегодный рост объема привлекаемых депозитов, несмотря на снижение темпов роста в 2008 г. Можно предположить, что на данную ситуацию оказали влияние следующие факторы.

Во-первых, основной удар кризиса 2008– 2010 гг. пришелся на вторую половину 2008 г., т.е. до августа-октября 2008 г. население активно накапливало денежные средства на банковских вкладах. По данным ЦБ РФ, с 1 января 2008 г. по 1 сентября 2008 г. население РТ проявляло активность в части банковских вкладов, рост составил 18,1%. С 1 сентября 2008 г. по 1 января 2009 г. произошло сокращение средств физических лиц на счетах банков РТ на 6,2%, что не повлияло на положительную динамику по итогам 2008 г.

Во-вторых, после августа-октября 2008 г., в связи с неопределенностью в социально-экономической сфере страны, возникла угроза вывода населением средств с банковских вкладов. Во избежание такого сценария и с целью недопущения массового вывода средств населения из банковского сектора, с 1 октября 2008 г. в РФ был по- вышен максимальный размер страхового возмещения по банковским вкладам с 400 до 700 тыс. руб. Этот факт, безусловно, оказал благоприятное воздействие на сохранение положительной динамики объема привлеченных средств физических лиц банковским сектором РТ.

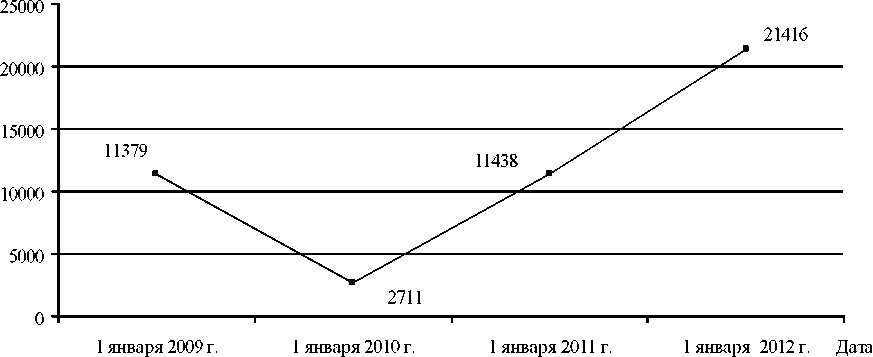

Рис. 4. Объем ипотечных кредитов, выданных физическим лицам банками РТ, млн руб. (составлено автором по данным Центрального банка России. URL:

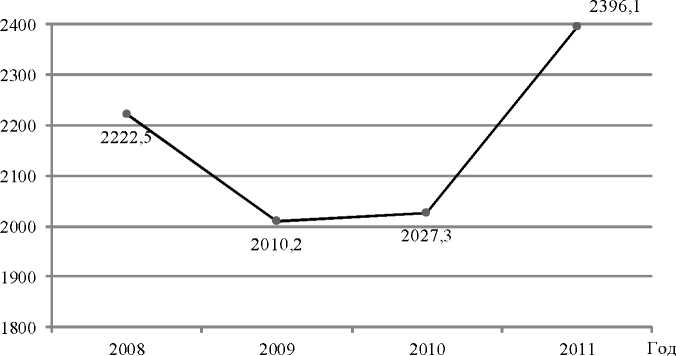

Одной из востребованных банковских услуг является ипотечное кредитование. Его объем в регионе напрямую связан со спросом населения на недвижимость. Так, согласно рисунку 4, в Татарстане в 2009–2010 гг. площадь введенных в действие жилых домов сократилась на 9,5–8,7% соответственно по сравнению с 2008 г. Но уже к 2011 г. площадь вводимого в действие жилья увеличилась на 18,1% по сравнению с данными 2010 г. и превысила показатель 2008 г. на 7,8%. Таким образом, рынок недвижимости достаточно быстро восстановил прежние темпы развития, преодолев последствия экономического кризиса.

В период снижения темпов строительства в РТ банковский бизнес максимально сократил объем выдаваемых ипотечных кредитов физическим лицам с целью уменьшения рисков. На рисунке 5 видно, что к началу 2010 г. объем выдаваемых ипотечных кредитов банками РТ снизился на 8668 тыс. руб., или на 76% по сравнению с началом 2009 г. Только к началу 2011 г. рынок ипотечного кредитования восстановился до уровня 2009 г. и объем кредитования составил 11438 тыс. руб., а к началу 2012 г. объем кредитования выро с еще на 9978 тыс. руб. и составил 21416 тыс. руб.

Рис. 5. Ввод в действие жилых домов в РТ, тыс. м2 общей площади (составлено автором по данным Cлужбы статистики РТ. URL:

По данным ЦБ РФ, количество выданных банками РТ ипотечных кредитов с 2008 по 2011 гг. увеличилось на 64%. Средневзвешенная став ка на 1 января 2012 г. составила 11,9% по сравнению с 13,1% по состоянию на 1 января 2009 г. Экономика РТ в полной мере ощутила серьез- ные последствия в результате снижения темпов развития мировой экономики. Сейчас о сновные социально-экономические показатели достигли докризисного уровня, а в некоторых случаях продемонстрировали рост, что способствует прогрессу на рынке розничных банковских услуг.

Банковский сектор, особенно в части ритейла, нуждается в активном развитии и повышении конкурентоспособности. На данный момент этого невозможно до стичь только снижением или повышением ставок по основным банковским продуктам. По состоянию на 1 января 2012 г. в РТ действуют 23 кредитные организации и 52 их филиала, а также 40 филиалов, головная организация которых находится за пределами РТ. Это говорит о высокой конкуренции в сфере банковского ритейла, вынуждающей банки активно применять инновации в процессе оказания услуг.

С инновациями в области услуг, в том числе банковских, в первую очередь связано развитие информационных и телекоммуникационных технологий. Банковская сфера не является производителем технологических инноваций как таковых, как и сфера услуг в целом. Банки являются их потребителями, и уже используя приобретенные инновации, они начинают внутренний процесс обновления своей деятельности.

Банковские инновации – это не только новые технологии, это и инновации в оценке рисков, платежеспособности клиентов. В условиях высокой конкуренции в ритейле банки стремятся максимально ускорить процесс оказания услуг. Сегодня заявки на выдачу кредитов физическим лицам рассматриваются в кратчайшие сроки, часть банков использует скоринговую систему при оценке платежеспособности заемщика, что впо следствии может повлиять на рост просроченной задолженности по кредитам (см. табл.).

Данные об объеме просроченной задолженности физических лиц в РТ в 2008–2011 гг.

(составлено автором по данным Центрального банка России. URL:

|

Отчетная дата |

Объем просроченной задолженности по кредитам, тыс. руб. |

Объем выданных кредитов, тыс. руб. |

Объем просроченной задолженности от общего кредитного портфеля, % |

|

1 января 2008 г. |

513584 |

53175762 |

0,96 |

|

1 января 2009 г. |

954245 |

71839249 |

1,33 |

|

1 января 2010 г. |

2170176 |

57034780 |

3,80 |

|

1 января 2011 г. |

2903404 |

61158395 |

4,74 |

|

1 января 2012 г. |

2981712 |

90924085 |

3,27 |

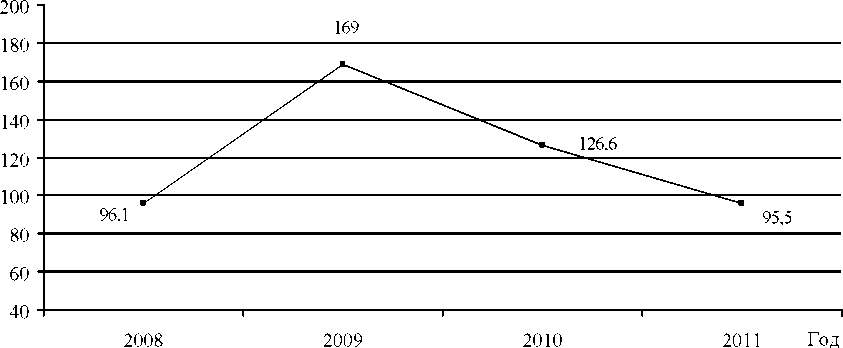

Как показано в таблице, в РТ до 1 января 2011 г. просроченная задолженность по кредитам увеличивалась не пропорционально росту объемов выданных кредитов, а опережающими темпами. И только к 2012 г. она составила 3,27% от всего кредитного портфеля, что ниже показателя 2010 г. Столь стремительный рост просроченной задолженности в 2009–2010 гг. также связан со спадом реальной заработной платы (см. рис. 1) и повышением уровня безработицы (см. рис. 6).

Рис. 6. Численность безработных в РТ (по методологии МОТ; в среднем за год), тыс. чел. (составлено автором по данным службы статистики РТ. URL:

Как показано на рисунке 6, в 2009 г. численность безработных в РТ выросла на 72,9 тыс. чел., или на 75,8% по сравнению с 2008 г. В 2010–2011 гг. численность безработных снизилась на 25–43,4% соответственно по сравнению с данными 2009 г.

Сегодня основные инновационные процессы, происходящие в розничном банковском секторе, касаются внедрения системы дистанционного банковского обслуживания (далее – ДБО). ДБО включает в себя следующие виды удаленного банковского обслуживания: онлайн-банкинг (доступ к банковским услугам при помощи сети Интернет), мобильный банкинг (платежи, запрос остатков по счетам и иные операции с помощью мобильной связи), устройства самообслуживания (банкоматы, информационные киоски, платежные терминалы). Внедрение системы ДБО – это процесс заимствования инноваций, а также дальнейшая адаптация их в условиях особенностей российского рынка банковских услуг.

Банки Татарстана увеличивают долю ритейла в своей деятельности, что неизбежно ведет к возникновению определенных трудностей: нехватка квалифицированного персонала, увеличение сроков документооборота, очереди в банковских отделениях, снижение качества оказания услуг.

С целью решения этих проблем стали активно внедряться системы онлайн-банкинга и мобильного банкинга. Предоставление услуг клиентам с помощью устройств самообслуживания (банкоматов) уже не является редкостью для регионального банковского сектора, а вот внедрение системы онлайн-банкинга в значительной мере является новшеством в РТ.

Татарстан является лидером Поволжского федерального округа по количеству коммерческих банков, зарегистрированных в регионе. По данным ЦБ РФ, на 1 октября 2012 г. в РТ существуют 22 коммерческих банка, и только в 15 из них внедрена система онлайн-обслуживания частных лиц.

Система ДБО является необходимым дополнением к традиционным способам оказания банковских услуг. В первую очередь это позволяет снизить издержки, связанные с оплатой труда сотрудников, а также с открытием и содержанием банковских филиалов и дополнительных офисов. Также увеличивается поток обслуживаемых клиентов, улучшается каче ство и скорость оказания услуг.

Несмотря на достаточно высокий спрос населения на банковские услуги, использование системы ДБО пока не приобрело массовой популярности. На невысокие темпы развития ДБО влияют следующие факторы: недоверие клиен -тов, сомнения в безопасности использования ДБО; вероятность удорожания стоимости услуг, скрытых комиссий; консервативность клиентов; отсутствие опыта в использовании банковских технологий.

При этом, по данным исследования рейтингового агентства «Эксперт РА», количество онлайн-платежей физических лиц ежегодно увеличивается. Так, доля платежей через интернет (по числу транзакций) с 2008 по 2011 гг. выросла с 8 до 26% [3]. Таким образом, темпы прироста пользователей онлайн-банкинга позволяют предположить, что в скором времени около половины мелких транзакций физических лиц будут проводиться через интернет-каналы.

Для решения проблем распространения ДБО в регионе необходимо следующее:

-

1) ориентация интерфейсов на потребителей, не имеющих опыта использования банковских технологий;

-

2) инвестирование средств в популяризацию инновационных услуг среди населения;

-

3) усиление системы безопасности для повышения степени доверия клиентов к услуге;

-

4) перевод некоторых простейших банковских операций исключительно в сферу самообслуживания.

Разумеется, сегодня онлайн-обслуживание не может полностью заменить традиционное, так как существенная часть клиентов всегда будет предпочитать «живое» общение с сотрудниками банков. Но столь высокие темпы, с которыми банки создают и предлагают населению новые варианты банковских продуктов, в сочетании с растущим спросом на банковские услуги, позволяют говорить о перспективе развития ритейла в РТ.

-

1. Моргоев Б.С. Исследование рынка банковских услуг в Российской Федерации // Финансы и кредит. 2008. Вып. 1 (289). С. 16.

-

2. Гусев И.И. Социальная компонента рынка банковских услуг: автореф. дис. … канд. экон. наук. М., 2006.

-

3. Интернет-банкинг в России: от снижения издержек к доходам: обзор рейтингового агентства «Эксперт РА» от 16 апреля 2012 г. URL: http://www.raexpert.ru/researches/banks/internet-banking_k_dohodam/rinok_ internet-bankinga/.

Список литературы Инновационные технологии в развитии розничных банковских услуг в Республике Татарстан

- Моргоев Б.С. Исследование рынка банковских услуг в Российской Федерации//Финансы и кредит. 2008. Вып. 1 (289). С. 16.

- Гусев И.И. Социальная компонента рынка банковских услуг: автореф. дис. … канд. экон. наук. М., 2006.

- Интернет-банкинг в России: от снижения издержек к доходам: обзор рейтингового агентства «Эксперт РА» от 16 апреля 2012 г. URL: http://www.raexpert.ru/researches/banks/internet-banking_k_dohodam/rinok_internet-bankinga/.