Инновационный менеджмент региональной власти как фактор ускоренного развития территориальной экономики

Автор: Иванов Николай Прокофьевич

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 1 (11), 2016 года.

Бесплатный доступ

В статье в рамках компаративного анализа выявлены тенденции функционирования хозяйственного комплекса ряда регионов Юга России в последние годы; раскрыт потенциал модернизации экономики Ставропольского края; обосновано влияние организационно-управленческих инноваций на активность и эффективность использования в практике территориального менеджмента институтов экономического развития. Автором обосновано, что реализация управленческого потенциала органов региональной власти Ставропольского края преимущественно связана с развитием производственного сектора региона, а мониторинг и менеджмент региональной экономики становятся базовыми элементами создания диверсифицированной, эффективной и конкурентной среды, ориентированной на создание в крае производственных комплексов, выпускающих готовые конечные продукты. В статье подчеркивается, что организационно-управленческие инновации во многом направлены на активизацию процесса формирования региональной инновационной системы, поиск более эффективных форм взаимодействия с действующими на территории края вертикально интегрированными компаниями (мегакорпорациями), инвестиционные ресурсы которых необходимо вовлекать в процесс модернизации и реструктуризации регионального хозяйственного комплекса.

Квазикорпорация, региональная экономика, территориальные особенности, организационно-управленческие инновации, диверсифицированный производственный комплекс, межрегиональные сопоставления, межрегиональные кластерные структуры

Короткий адрес: https://sciup.org/149131107

IDR: 149131107 | УДК: 332.055

Innovative management of the regional power as the factor of the accelerated development of territorial economy

In the article within the comparative analysis tendencies of functioning of the economic complex of a number of regions of the South of Russia in recent years are revealed. The potential of modernization of the economy of Stavropol Krai is presented. The influence of the organizational and administrative innovations on the activity and efficiency of use in practice of territorial management of institutes of economic development is shown. It is proved by the author that the realization of the administrative capacity of bodies of the regional power of Stavropol Krai is mainly connected with the development of the production sector of the region. The monitoring and the management of regional economy become basic elements of the creation of a diversified, effective and competitive environment focused on the creation in the region of industrial complexes which produce finished final products. In the article it is emphasized that organizational and administrative innovations in many aspects are directed on the encouragement of the process of formation of a regional innovative system, on the search of more effective forms of the interaction with vertically integrated companies (megacorporations) operating in the territory of the region and whose investment resources need to be involved in the process of the modernization and the restructuring of the regional economic complex.

Текст научной статьи Инновационный менеджмент региональной власти как фактор ускоренного развития территориальной экономики

кие, этнокультурные, социальные, политические, межнациональные и межконфессиональные факторы и традиции.

Одним из приоритетных направлений развития региональной экономики государством определена ориентация регионов на путь саморазвития за счет внутреннего стимулирования экономического роста, модернизации действующих производств, повышения инвестиционной и инновационной активности хозяйствующих субъектов.

В рамках данной концепции ответственность за формирование эффективной экономики возлагается на региональную систему управления, что обязывает руководителей регионов в полной мере учитывать специфику действующего комплекса, имеющиеся возможности его модернизации.

В современной экономической теории наибольшее распространение получили четыре существенно различающиеся между собой определения региона. В некоторых случаях его рассматривают как «мини (квази) государство». Такая трактовка основывается на проходящих во многих странах процессах децентрализации, когда регионы аккумулируют все больше функций, ранее принадлежащих центру.

В специфических условиях переходной к рынку экономики регион нередко понимают как особый рынок (квазимакрорынок). При такой модели регион утрачивает внерыночные регуляторы своего развития и становится пространством свободной игры спроса и предложения.

Регион трактуют также и как некий замкнутый в силу объективных обстоятельств социум. Такой подход шире экономического и выдвигает на первый план воспроизводство социальной жизни (населения и трудовых ресурсов, образования, здравоохранения, культуры, окружающей среды и т. д.) и развитие системы расселения.

Гораздо чаще регион рассматривается как специфическая территориально-многоотраслевая корпорация («квазикорпорация»). В такой трактовке регионы представляются как крупные субъекты региональной и муниципальной собственности и экономической деятельности. Они становятся участниками конкурентной борьбы на рынках товаров, услуг и инвестиций (примерами могут служить защита «торговой марки» местных продуктов, соревнования за более высокий региональный рейтинг и т. п.).

В настоящее время любой регион страны в большей или меньшей мере уже является активным субъектом национальной макроэкономики. При этом экономики регионов фактически являются таковыми лишь по «пространственному смыслу», так как имеют место ежегодные федеральные дотации, субсидии, субвенции и т. д. И в этой связи актуальнейшая задача создания эффективной структуры регионального хозяйства предопределяет необходимость инновационного воздействия региональных властей на создание качественно новой региональной экономики.

Для определения комплекса действенных мер по сокращению региональной дифференциации, по нашему мнению, на уровне конкретных макрорегионов следует прежде всего производить сравнительную оценку состояния экономического развития входящих в него субъектов, определять возможности их эффективной специализации, межрегиональной интеграции и кооперации, обеспечивающих гармоничное включение объединенного хозяйствующего комплекса в национальную и мировую экономику [5].

В этом плане весьма информативными являются некоторые результаты межрегиональных сопоставлений по итогам деятельности хозяйствующих комплексов наиболее крупных субъектов Южного макрорегиона Российской Федерации: Астраханской области, Волгоградской области, Краснодарского края, Ростовской области и Ставропольского края, входящих соответственно в Южный и Северо-Кавказский федеральные округа России.

По отраслевому признаку регионы Российской Федерации принято условно разделять на типы в зависимости от преобладающей структуры отраслевого производства. Первый тип – регионы со значительным удельным весом топливной и электроэнергетической промышленности; второй – регионы со значительным удельным весом черной и цветной металлургии, химической и нефтехимической промышленности; третий тип – с высоким удельным весом обрабатывающих отраслей промышленности; четвертый тип – регионы агропромышленной ориентации; пятый тип – регионы, на территории которых осуществляется многоотраслевое производство [6].

Из приведенных сопоставлений (см. табл. 1) очевидно, что рассматриваемые субъекты Южного макрорегиона не могут классифицироваться как регионы одного из первых четырех типов. С большей долей вероятности они могут быть определены как регионы с многоотраслевым производством. Однако при более детальном анализе представленных данных обращает на себя внимание целый ряд экономических несоответствий. Так, по итогам девяти лет в структуре валовой добавленной стоимости показатели

Ставропольского края по доле сельского хозяйства, обрабатывающих производств, оптовой и розничной торговли существенно выше аналогичных показателей Краснодарского края.

В то же время валовый региональный продукт на душу населения в Краснодарском крае за все анализируемые годы значительно превышает аналогичный показатель Ставропольского края, и этот разрыв ежегодно нарастает (табл. 2).

Проводимая федеральным центром политика исполнения в полном объеме социальных обя- зательств (региональных «социально ориентированных бюджетов») несколько нивелирует показатели этих дотационных регионов Южного макрорегиона по обеспеченности их населения бюджетными ресурсами (см. табл. 3).

Доля безвозмездных поступлений из бюджета Российской Федерации в консолидированные бюджеты субъектов Южного федерального округа России за девять лет хотя и снизилась, но незначительно, а в Ставропольском крае все годы она практически не менялась и составляет треть регионального бюджета (см. табл. 4).

Таблица 1

Отраслевая структура валовой добавленной стоимости в субъектах Южного макрорегиона России (в текущих ценах; в % к итогу)

|

Регионы |

Сельское хозяйство и т. д. |

Рыболовство и рыбовод-ство |

Добыча полезных ископаемых |

Обра-баты-ваю-щие производства |

Производство и рас-пределение элект-роэнер-гии, газа и воды |

Строи-тельст-во |

Оптовая и розничная торговля и т. д. |

Гостиницы и рестораны |

Транспорт и связь |

Финансовая деятель-ность |

Операции с недвижимым имущест-вом и т. д. |

Госу-дарственное управление и т. д. |

Образование |

Здра-воох-ранение и пре-доставление социальных услуг |

Пре-доставление услуг |

|

Среднее значение за 2005–2013 годы |

|||||||||||||||

|

Астраханская область |

7,63 |

0,58 |

8,48 |

16,85 |

2,96 |

11,87 |

9,83 |

1,52 |

12,72 |

0,22 |

8,34 |

7,85 |

3,71 |

5,25 |

1,15 |

|

Волгоградская область |

10,55 |

0,02 |

5,87 |

26,73 |

3,58 |

5,14 |

15,16 |

0,73 |

9,16 |

0,22 |

8,45 |

5,62 |

3,34 |

4,2 |

1,08 |

|

Краснодарский край |

12,92 |

0,1 |

0,9 |

11,63 |

2,68 |

14,03 |

16,57 |

2,68 |

15,04 |

0,17 |

7,07 |

4,85 |

3,17 |

4,85 |

1,48 |

|

Ростовская область |

11,66 |

0,1 |

1,1 |

17,91 |

4,47 |

9,22 |

19,94 |

1,41 |

10,47 |

0,48 |

8,32 |

5,63 |

3,74 |

4,26 |

1,23 |

|

Ставропольский край |

13,02 |

0,07 |

1,2 |

14,16 |

5,78 |

7,8 |

19,2 |

1,85 |

10,76 |

0,27 |

6,41 |

7,43 |

4,3 |

6,52 |

1,17 |

Примечание. Источник: [8–13].

Таблица 2

ВРП на душу населения в субъектах Южного макрорегиона России, тыс. руб.

|

Годы |

Субъекты Российской Федерации |

||||

|

Астраханская область |

Волгоградская область |

Краснодарский край |

Ростовская область |

Ставропольский край |

|

|

2005 |

69 814,0 |

76 740,6 |

72 794,1 |

60 575,0 |

53 414,6 |

|

2006 |

84 950,0 |

95 683,4 |

94 244,0 |

78 642,0 |

66 136,4 |

|

2007 |

99 999,4 |

126 313,1 |

125 700,4 |

104 603,1 |

80 715,3 |

|

2008 |

146 391,0 |

159 001,5 |

155 103,6 |

134 137,4 |

99 503,3 |

|

2009 |

133 018,5 |

144 303,4 |

165 555,1 |

129 626,0 |

99 994,7 |

|

2010 |

143 388,8 |

166 028,8 |

196 914,3 |

154 127,9 |

118 920,6 |

|

2011 |

170 504,7 |

195 463,7 |

236 750,6 |

179 470,3 |

142 409,2 |

|

2012 |

206 677,1 |

220 755,1 |

274 995,1 |

198 129,2 |

154 811,0 |

|

2013 |

263 511,9 |

235 290,2 |

301 436,1 |

217 297,9 |

171 295,6 |

Примечание. Источник: [8–13].

Таблица 3

Доходы консолидированного бюджета на душу населения в субъектах Южного макрорегиона России, тыс. руб.

|

Годы |

Субъекты Российской Федерации |

||||

|

Астраханская область |

Волгоградская область |

Краснодарский край |

Ростовская область |

Ставропольский край |

|

|

2005 |

11,7 |

11,3 |

11,8 |

11,0 |

10,6 |

|

2006 |

15,5 |

15,2 |

15,6 |

13,9 |

13,0 |

|

2007 |

27,3 |

21,2 |

20,5 |

19,0 |

17,2 |

|

2008 |

34,2 |

26,6 |

27,0 |

24,6 |

22,7 |

|

2009 |

28,3 |

26,4 |

29,3 |

26,2 |

23,6 |

|

2010 |

27,1 |

29,0 |

32,3 |

28,8 |

26,7 |

|

2011 |

32,8 |

30,3 |

41,2 |

31,5 |

29,8 |

|

2012 |

35,3 |

32,6 |

46,1 |

35,6 |

30,4 |

|

2013 |

39,1 |

31,8 |

40,6 |

36,6 |

32,9 |

Примечание. Источник: [8–13].

Таблица 4

Доля безвозмездных поступлений в консолидированные бюджеты субъектов Южного макрорегиона России, тыс. руб.

|

Годы |

Субъекты Российской Федерации |

||||

|

Астраханская область |

Волгоградская область |

Краснодарский край |

Ростовская область |

Ставропольский край |

|

|

2005 |

22,0 |

19,1 |

19,3 |

27,5 |

35,7 |

|

2006 |

24,9 |

16,8 |

19,0 |

25,9 |

30,4 |

|

2007 |

44,3 |

23,8 |

18,1 |

25,7 |

33,2 |

|

2008 |

39,0 |

20,3 |

21,9 |

30,1 |

34,6 |

|

2009 |

37,1 |

29,9 |

27,0 |

36,1 |

37,8 |

|

2010 |

22,7 |

21,3 |

24,7 |

31,2 |

33,9 |

|

2011 |

28,7 |

22,7 |

28,9 |

30,9 |

38,1 |

|

2012 |

18,8 |

22,2 |

29,0 |

24,2 |

33,8 |

|

2013 |

14,3 |

16,7 |

15,6 |

22,2 |

33,6 |

Примечание. Источник: [8–13].

Приведенные данные позволяют оценить реальные возможности региональных экономик, а также подчеркнуть и то, что направляемая в регионы значительная финансовая поддержка не может обеспечить растущие потребности реального сектора экономики для проведения необходимой модернизации действующих предприятий, структурных изменений в территориальных хозяйственных комплексах, проведения активной политики привлечения инвестиций и использования инноваций, создания современных конкурентоспособных производств.

Представленные в таблицах 1–4 данные, подтверждающие ведущие позиции Ставрополья в экономике Северо-Кавказского федерального округа России, предопределяют необходимость более детального анализа состояния хозяйственного комплекса этого региона.

За последние десять лет отраслевая структура валовой добавленной стоимости края практически не изменилась. Но остается неустойчивой ситуация в сельскохозяйственном производстве, снизилась доля обрабатывающих отраслей, ведущие позиции занимает оптовая и розничная торговля, что в данном случае является вполне определенным индикатором объемного теневого сектора экономики, постоянно растет суммарная доля бюджетного сектора (государственного управления, образования и здравоохранения), которая по итогам 2014 г. составила 23,4 % (см. табл. 5).

Продолжала снижаться степень диверсификации краевой обрабатывающей промышленности, которая фактически стала двухотраслевой, а рост доли химической промышленности – во многом прямое следствие упадка отраслей, перерабатывающих сельскохозяйственную продукцию.

В эти же годы в структуре обрабатывающих производств продолжалось снижение доли машиностроения. Иными словами, в течение всего периода рыночных реформ происходила деиндустриализация недоиндустриализированных ранее промышленного и сельскохозяйственного комплексов Ставропольского края. Ретроспективный анализ отраслевой структуры производства крайне необходим для формирования стратегии опережающего экономического развития хозяйственного комплекса региона на базе ускоренного внедрения инноваций и является основой при разработке комплекса долгосрочных мер, прежде всего управленческих, по кардинальному изменению отраслевой структуры валовой добавленной стоимости.

Анализ данных таблицы 6 показывает, что резкое снижение индекса промышленного производства в кризисном 2008 г. компенсировалось рекордным урожаем зерновых. А резкое сокра-

Таблица 5

Отраслевая структура валовой добавленной стоимости Ставропольского края (в текущих основных ценах; в % к итогу)

|

Годы |

Показатели |

||||||||||||||

|

Сельское хозяйство и т. д. |

Рыбо-ловст-во и рыбо-во-дство |

Добыча полез-ных иско-пае-мых |

Обра-баты-ваю-щие про-изво-дства |

Про-изво-дство и распределение электро-энергии, газа и воды |

Строитель-ство |

Оптовая и роз-нич-ная торговля и т. д. |

Гос-тини-цы и рестораны |

Транспорт и связь |

Фи-нан-совая деятель-ность |

Операции с не-дви-жи-мым имущест-вом и т. д. |

Госу-дарственное управление и т. д. |

Обра-зова-ние |

Здраво-охранение и предос-тавле-ние соци-аль-ных услуг |

Предос-тавле-ние услуг |

|

|

2005 |

13,02 |

0,07 |

1,2 |

14,16 |

5,78 |

7,8 |

19,2 |

1,85 |

10,76 |

0,27 |

6,41 |

7,43 |

4,3 |

6,52 |

1,17 |

|

2006 |

13,7 |

0,0 |

2,8 |

14,8 |

6,3 |

7,1 |

17,4 |

1,6 |

12,3 |

0,1 |

5,7 |

6,7 |

4,2 |

6,1 |

1,2 |

|

2007 |

16,2 |

0,0 |

1,0 |

14,2 |

5,0 |

7,9 |

18,9 |

1,6 |

10,6 |

0,0 |

6,0 |

6,9 |

4,2 |

6,4 |

1,1 |

|

2008 |

14,1 |

0,1 |

1,0 |

14,9 |

5,0 |

7,9 |

20,1 |

1,6 |

10,8 |

0,0 |

5,7 |

7,3 |

4,1 |

6,3 |

1,1 |

|

2009 |

10,6 |

0,1 |

0,8 |

12,4 |

6,1 |

7,3 |

20,6 |

1,9 |

11,0 |

0,2 |

6,4 |

8,3 |

5,2 |

7,9 |

1,2 |

|

2010 |

12,2 |

0,1 |

0,8 |

13,9 |

6,0 |

8,4 |

20,4 |

2,1 |

9,9 |

0,3 |

6,7 |

7,4 |

4,2 |

6,6 |

1,0 |

|

2011 |

13,2 |

0,1 |

0,7 |

13,7 |

6,0 |

8,7 |

20,0 |

2,2 |

9,2 |

0,5 |

6,2 |

8,1 |

3,9 |

6,5 |

1,0 |

|

2012 |

10,4 |

0,1 |

0,8 |

12,0 |

5,6 |

8,6 |

21,1 |

2,5 |

9,2 |

0,5 |

6,5 |

9,8 |

4,3 |

7,3 |

1,3 |

|

2013 |

12,1 |

0,1 |

0,7 |

11,8 |

5,6 |

8,0 |

19,6 |

2,5 |

8,8 |

0,4 |

6,3 |

9,8 |

4,7 |

8,1 |

1,5 |

|

2014 |

12,7 |

0,07 |

0,8 |

11,3 |

5,3 |

8,8 |

18,6 |

2,4 |

9,1 |

0,4 |

5,8 |

9,8 |

4,7 |

8,9 |

1,5 |

|

Среднее 2005– 2014 |

12,82 |

0,07 |

1,06 |

13,31 |

5,67 |

8,05 |

19,59 |

2,02 |

10,16 |

0,26 |

6,17 |

8,15 |

4,38 |

7,06 |

1,20 |

Таблица 6

Примечание. Источник: [8–13].

Некоторые результаты хозяйственной деятельности в Ставропольском крае

Годы

200522 200622 200722 200822 200922 201022 201122 201222 201322 2014 Темпы роста ВРП, %

108,322 108,222 104,722 107,72 97,722 104,52 106,72 100,62 102,82 102,3

Индекс промышленного производства

108,72 109,02 106,82 101,02 101,42 105,32 111,92 102,92 103,72 102,4

Валовый сбор зерна (в первоначальном весе), тыс. т

6 872,2 2 6 426,4 2 7 157,2 2 8 608,2 2 7 091,9 2 7 033,0 2 8 369,1 2 4 957,5 2 7 117,9 2 8 741,2

Примечание. Источник: [11–14].

щение объема валового сбора зерна в 2009 г. привело к снижению темпа роста ВРП края почти на 10 %, хотя индекс промышленного производства даже вырос.

После вполне ожидаемого посткризисного роста в 2010–2011 гг. характерными представляются результаты 2012 г. – снижение на 9 % индекса промышленного производства и почти на 40 % – объема валового сбора зерна, в результате снижение на 6,1 % темпов роста ВРП Ставропольского края.

Снижение объема валового сбора зерна в 2012 г. вполне объяснимо – это следствие целого комплекса жесткого воздействия природно-климатических факторов, а резкое падение индекса промышленного производства – это результат аварии на крупнейшем производстве края ООО «Ставролен», которое было остановлено 15 декабря 2011 г. и пущено в работу только 10 октября 2012 года [10–13].

Практически аналогичным образом ситуация повторилась и в 2014 г.: аварийная остановка ООО «Ставролен» 26 февраля 2014 г. и последующий пуск только 17 апреля 2015 года. В этом случае даже рекордный за все годы урожай зерновых не стал определяющим условием обеспечения высоких темпов роста ВРП Ставропольского края.

Результаты 2013 г. лишь подтверждают определенную закономерность, согласно которой производственная деятельность единичного промышленного комплекса и производство зерновых культур являются решающим фактором, определяющим общие экономические показатели и искусственность «кризисных» явлений в экономике Ставропольского края.

Таким образом, региональный экономический комплекс Ставрополья не может классифицироваться как диверсифицированный, а следовательно, не имеет реальных возможностей упреждать негативное воздействие различных внешних и внутренних факторов.

По нашему мнению, при определении классификации регионов страны следует применять иные подходы. В частности, представляется весьма перспективным определять ее не по структуре ВРП региона и особенно доле, создаваемой перерабатывающими отраслями промышленности, как это принято в международной и российской практике при определении конкурентоспособности, а по вкладу отраслей экономики хозяйственного комплекса в бюджетную систему региона, что позволит принимать вполне осоз- нанные и более действенные меры по развитию экономики регионов и по росту их бюджетной обеспеченности.

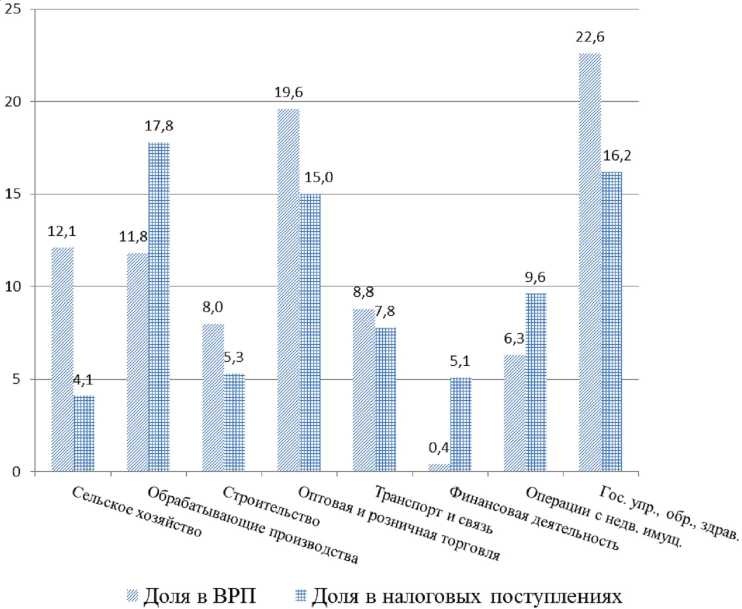

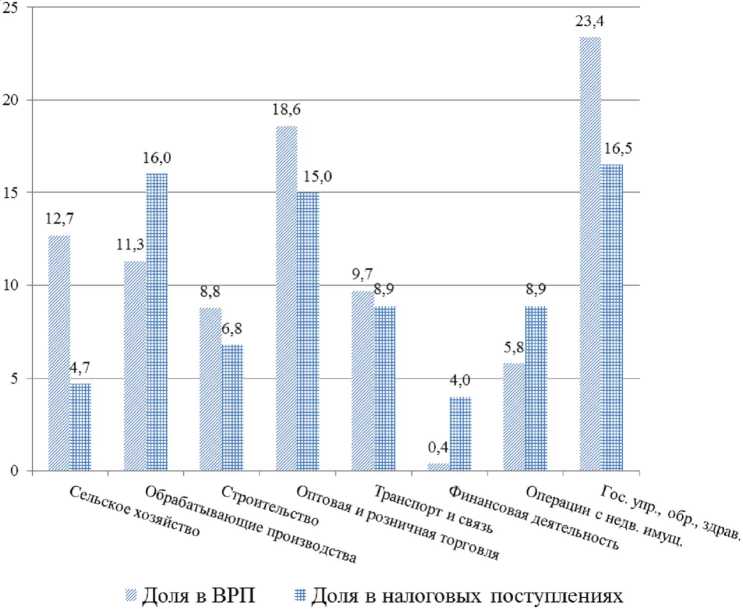

Показательны результаты сравнения структуры ВРП в соотнесении с налоговой отдачей за 2013–2014 гг. по некоторым видам экономической деятельности в составе ВРП Ставропольского края (см. рис. 1, 2). По итогам двух лет в бюджетной системе региона менее 5 % составляла налоговая отдача сельского хозяйства, а налоговая отдача обрабатывающих производств сравнима с отдачей бюджетного сектора. Операции с недвижимым имуществом дают большие бюджетные поступления, чем транспорт, связь и строительство.

Хозяйственный комплекс Ставропольского края так и остался лишь некой стартовой площадкой для выполнения Указа Президента РФ от 7 мая 2012 г. № 596 «О долгосрочной государственной экономической политике», в соответствии с которым к 2020 г. в России должно быть создано и модернизировано 25 млн высокопроизводительных рабочих мест. Иными словами, при существующем состоянии экономики края их просто негде создавать, как и негде осуществлять масштабное использование инноваций.

Введение против Российской Федерации западных внешнеэкономических санкций пока практически никак не отразилось на результатах деятельности реального сектора экономики Ставропольского края. И это является в определенной степени стартовым конкурентным преимуществом Ставропольского края для проведения комплекса работ по созданию высокоэффективного диверсифицированного регионального производственного комплекса.

Вместе с тем экономика любого региона объективна и вполне четко определяет ориентиры для создания эффективной системы регионального управления, обеспечивающего развитие хозяйственного комплекса, критерии инвестиционной и инновационной деятельности для формирования будущей экономики.

В этой связи в условиях действующих санкционных ограничений для Российской Федерации эффективность институтов региональной власти должна определяться их способностью преодолевать инерционность региональных экономических систем, имеющиеся разрывы и фрагментацию общественно-экономической структуры, обеспечивать устойчивое функционирование хозяйственного комплекса территории.

Рис. 1. Соотношение структуры ВРП и налоговых поступлений в консолидированный бюджет Ставропольского края по видам экономической деятельности в 2013 г., %

Примечание. Источник: [11–13].

Рис. 2. Соотношение структуры ВРП и налоговых поступлений в консолидированный бюджет Ставропольского края по видам экономической деятельности в 2014 г., %

Примечание. Источник: [11–13].

Необходимость структурных преобразований в хозяйственном комплексе регионов, обеспечение инновационного управляющего воздействия региональных властей на создание качественно новой региональной экономики должны определяться задачами развития экономики страны по принципу гармоничного встраивания и дополнения.

Региональные власти должны не только четко представлять роль региона в структуре экономики страны, но и, используя региональные конкурентные преимущества, активизировать процессы создания новых инновационных производств межрегионального и федерального значения. Иными словами, им следует определиться, чем регион интересен стране и что следует развивать на конкретной территории [5–7].

Управленческий потенциал органов региональной власти должен еще больше смещаться в сферу развития производственного сектора, функции мониторинга и менеджмента региональной экономики становятся базовыми элементами создания диверсифицированной, эффективной и конкурентной экономики, ориентированной на создание производственных комплексов, выпускающих готовые конечные продукты, которые будут гарантированно потребляться не только в России, но и будут востребованы на мировом рынке.

Принимая во внимание неблагоприятные макроэкономические показатели и отрицательные тенденции, характеризующие текущую ситуацию в реальном секторе российской экономики, а также учитывая, что территориальная единица как объект управления – это открытая система, внимание региональных органов власти целесообразно концентрировать на разработке и внедрении новых организационных и управленческих решений, способных создать устойчивые, постоянно действующие механизмы осуществления эффективной инновационной деятельности всех хозяйствующих субъектов.

Для решения вопросов стратегического развития территории представляется вполне обоснованным использование парадигмы «регион как квазикорпорация» – социально ответственный пространственный субъект экономической деятельности, основой развития которого является инновационный менеджмент, позволяющий обеспечить поддержку и развитие инновационно-технологического потенциала территории.

Исходя из определяющего принципа деятельности любой бизнес-структуры, для получения максимального экономического эффекта, га- рантированного обеспечения необходимого уровня устойчивости «квазикорпорация» должна вовремя изменяться. Следовательно, главная задача управления регионом в современных условиях заключается в своевременном определении императивов, средне- и долгосрочных приоритетов, тщательной проработке комплексных программ и системных мероприятий по их реализации, с тем чтобы вся «квазикорпорация» (все составляющие звенья и элементы) в целом стала эффективной.

Считается, что в условиях современной России классическую модель М. Портера следует дополнить шестой силой – действиями органов государственного управления, которые выступают источником организационно-управленческих инноваций и могут существенно влиять на стратегию и тактику производственно-хозяйственной деятельности бизнес-структур на территории регионов [7].

В этом случае управляемые инновационным менеджментом региона экономические инновации, готовность руководителей регионов возглавить процесс инновационного развития позволят повысить адаптивность «квазикорпорации» к изменениям внешней среды, открыть возможности активного выхода на новые направления, с тем чтобы целенаправленно создавать благоприятные условия для обеспечения структурно-технологической трансформации хозяйственного комплекса территории.

Сегодня используются различные модели перехода экономики на путь инновационного развития. Российская действительность такова, что для достижения наивысшего эффекта в кратчайший срок необходимо одновременно использовать три модели: традиционную линейную; интерактивную (США, Великобритания, Германия и др.); суперактивную (Япония, Южная Корея). Сложность ситуации для Ставропольского края заключается еще и в том, что наряду с этим необходимо использовать и так называемую догоняющую модель (Китай).

Когда речь заходит о развитии отдельного региона или населенного пункта на определенном отрезке времени, часто говорят об экономической эффективности, социальной направленности, социально ориентированном бюджете, инновационности, экологической устойчивости, а теперь еще и о импортозамещении. Причем в регионах под «импортозамещение» нередко попадает производство обычной продукции (овощи, фрукты), создание мощностей для их хранения и т. д.

Созидательный потенциал существенно ограничен пространством определенного региона. И поскольку это объективно действующий фактор, развитие экономического потенциала посредством роста реального импортозамещения (а это все-таки по большому счету догоняющая модель развития) ограничивается объемом внутрирос-сийского спроса при ограниченности конкурентно-доступных финансовых ресурсов.

Так как структурная перестройка регионального хозяйства – это научно обоснованная, четко спланированная, согласованная по ресурсам, организационно подготовленная и эффективно управляемая система скоординированных инновационных преобразований, то в условиях постоянного недостатка инвестиций тем более нужны инновационные подходы по вовлечению имеющихся региональных возможностей в реальный сектор экономики.

Существуют различные классификационные системы инноваций: по уровню новизны, по функциональному назначению, по области применения и т. д. Особо выделяют организационноуправленческие инновации, связанные с повышением эффективности управления и оптимальной организации производства, а также государственно-правовые инновации, включающие использование новых форм организации органов государственной власти и менеджмента на региональном и муниципальном уровнях.

По характеру удовлетворяемых потребностей инновации могут быть ориентированы на существующие потребности (кризисные инновации) и инновации развития, ориентированные на формирование новых потребностей.

По причинам возникновения инноваций выделяют реактивные инновации как реакцию на действия, осуществляемые конкурентами, и стратегические инновации, направленные на решение перспективных задач, внедрение которых носит упреждающий характер с целью получения решающих конкурентных преимуществ в перспективе.

По категориям инноваций Э. Брюс и Д. Бер-чел выделяют триаду «лидерство – инновации – стратегический приоритет» [2]. В бизнесе под инновациями понимают коммерческое использование идей. Поэтому мало просто формулировать идеи, необходимо с этими идеями что-то делать и тем более знать их объемы, качество, возможности исполнения ими тех задач, которые экономика диктует как необходимость эффективного развития.

Сегодня в мировой практике активно используют две концепции инновационного развития регионов:

-

1. Концепцию (модель) «догоняющего развития»: регионы, ориентированные на «догоняющее развитие», стремятся догнать «регион – лидер», принимаемый за «эталон» для подражания, они опираются на импортозамещающую модель развития; такую концепцию иногда называют импортозамещающей индустриализацией.

-

2. Концепцию «опережающего» развития, одним из определяющих факторов реализации которой является современный менеджмент [1; 2].

Однако чаще всего одновременно используются обе модели с преобладанием какой-либо в зависимости от состояния хозяйственного комплекса конкретного региона.

Сегодня для России представляется наиболее предпочтительным использование концепции «опережающего» развития, тем более что в соответствии с зарубежным опытом организации регионального инновационного пространства основой для начала позитивных преобразований в сфере региональных инноваций является современный менеджмент государственных органов управления, который может выражаться в создании законодательной и институциональной базы, подталкивающей региональные структуры использовать в своей деятельности инновации [4].

При рассмотрении главных аспектов формирования инновационного пространства для создания новой региональной экономики часто не учитывается влияние важнейших факторов – инертность носителей инноваций и отсутствие спроса на инновации со стороны хозяйствующих субъектов.

В то же время в рассматриваемых субъектах Юга России, как, впрочем, и практически во всех регионах страны, разработаны и используются с различной степенью эффективности многочисленные нормативные правовые акты, инструменты и механизмы для создания благоприятных условий привлечения инвестиций и стимулирования использования инноваций [6; 7; 14].

Однако широкое использование инновационных методов и инструментов территориального стратегического менеджмента, позволяющих эффективно развивать региональную экономику, во многом сдерживается доминированием в органах власти отдельных регионов рутинных подходов к управлению территориями.

Между тем активное использование общепризнанных в мировой практике управления ре- гиональным развитием инструментов территориального менеджмента позволяет в среднесрочной перспективе не только оптимизировать архитектонику регионального экономического пространства, но и создавать условия для инклюзивного развития реального сектора экономики.

Сегодня в российской практике регионального развития доминирующей является концепция «полюсов роста», согласно которой механизм экономического роста носит «очаговый» («точечный») характер, а основная роль принадлежит так называемым полюсам роста, то есть группе предприятий (в регионах) с максимальной предпринимательской активностью и инновационной интенсивностью.

Концепция «полюсного» роста составляет методологическую основу концепции «управляемого роста» региональной экономики. То есть государство (региональные власти), участвуя в создании подобных «полюсов», может целенаправленно стимулировать оживление депрессивных или слабо развитых районов и тем самым создавать благоприятную среду для эффективного функционирования воспроизводственного комплекса региона.

В соответствии с данной концепцией специфической формой экономической политики инноваций в региональном разрезе является выявление локальных точек инновационного роста, то есть выделение тех территорий, которые обладают определенными условиями для развития инновационного потенциала и в дальнейшем будут содействовать продвижению инноваций от региональных центров в периферии.

Одним из наиболее эффективных инновационных инструментов территориального менеджмента, который активно используется в российской практике регионального развития, является создание индустриальных парков (ИП).

Формирование индустриальных парков отражает некоторую корректировку стратегии модернизации промышленности России, которая новым Федеральным законом № 488-ФЗ «О промышленной политике в Российской Федерации», вступившим в действие 1 июля 2015 г., сориентирована на неоиндустриализацию. Особо значима эта проблема для регионов Юга России, промышленность и особенно сельское хозяйство которых в условиях рыночной трансформации 1990-х гг. деиндустриализировались [4–7].

Системный анализ процессов создания и развития индустриальных парков в Южном макрорегионе России показывает, что инициация использования этого сравнительно нового для российской экономики института развития исходит от органов региональной и муниципальной власти. При этом выделяются, как правило, два подхода – использование модели «выращивания», когда предшественниками индустриальных парков (прединститутами) становятся инвестиционные площадки в муниципальных районах региона, и модель «назначения» индустриального парка в территорию региона, где хорошо развита промышленность [1; 5].

Несомненное преимущество и высокая эффективность первого подхода подтверждаются успешной практикой Ростовской области, а из «назначенных» одиннадцати индустриальных парков в Ставропольском крае таковым может считаться, по сути, лишь один, созданный в индустриальном центре региона, а именно в г. Невинномысске, как гринфилд на бывших землях сельскохозяйственного назначения.

Создание индустриальных парков в настоящее время является одним из наиболее распространенных способов привлечения в регионы страны инвестиций и создания комфортных условий для ведения бизнеса. Однако далеко не всегда учитывается тот факт, что земля для сельских жителей является не просто фактором производства, особенно на Юге России, с ней часто связан весь уклад жизни «от семейных отношений до трудовых навыков, что объективно ограничивает возможности перемещения рабочей силы и естественным образом отражается на гибкости и динамизме рынка труда» [5].

Поэтому разумное территориальное размещение индустриальных парков, целенаправленный отбор их резидентов с перспективой встраивания создаваемых инновационных производящих комплексов в стратегии развития регионов для достижения конкретных целей могут стать основными средствами ликвидации различий в уровнях доходов и условиях жизни населения различных территорий страны, способными существенно усилить конкурентные преимущества региона и стать объективной оценкой эффективности работы региональных органов управления, инновационности регионального менеджмента в целом.

Весьма показательными являются подходы при отборе резидентов индустриальных парков, реализованные в Ростовской и Волгоградской областях, в Ставропольском крае при формировании ИП «Октябрьский», ИП «Ерзовский» и ИП «Невинномысский». В промышленно развитых Ростовской и Волгоградской областях ИП «Октябрьский», ИП «Ерзовский» изначально были ориентированы на создание мощностей по переработке сельскохозяйственной продукции и соответственно комплекса по глубокой переработке кукурузы. В Ставропольском крае, где проблема переработки сельскохозяйственного сырья гораздо более острая, на фактически единственном действующем ИП «Невинномысский» развернули металлургический завод «СтавСталь» по выпуску строительной арматуры, причем заготовки для ее производства запланировано покупать за рубежом.

Вряд ли выбор такого резидента индустриального парка можно считать хорошим результатом инновационного регионального управленческого менеджмента, объективно оправданным и имеющим хорошие рыночные перспективы.

Сегодня ИП «Невинномысский», в котором реально проявили себя лишь три резидента, позиционируется уже как «Индустриальный парк на территории города Невинномысска и Кочубеевского муниципального района», и его третья очередь на территории района целиком отдана одному резиденту – минерально-химической компании «Еврохим».

С точки зрения наращивания экономического потенциала региона расширение территорий зон ускоренного развития вполне оправдано, однако максимальный экономический эффект от деятельности парка может быть достигнут лишь в том случае, если системно проведен необходимый комплекс работ по развитию каждой предыдущей площадки (очереди) парка, включая подбор резидентов и сфер их деятельности.

В данном случае не полностью освоена даже первая очередь парка, на территории которой готовится, в частности, к запуску завод по производству сухих строительных смесей, хотя в непосредственной близости от территории парка, в с. Кочубеевском, с октября 2013 г. работает завод компании «Хенкель Баутехник» по производству именно сухих строительных смесей. Трудно представить, что такой выбор резидента парка является осознанным действием региональных властей, направленным на развитие конкуренции на рынке строительных материалов.

Следует критичнее оценивать действия руководителей края при формировании регионального парка «Фармацевтика», под который несколько лет назад на Старомарьевском шоссе г. Ставрополя выделили 60 га земли, а в объекты инженерной инфраструктуры вложили 600 млн руб., хотя в нем до сих пор нет ни одного резидента.

Примечательно, что парк определялся своеобразным ядром будущего общекраевого кластера по производству фармацевтической продукции, создаваемого по инициативе краевых властей, хотя для такого решения не было не только теоретического основания, но не просматривалась даже какая-либо возможность организационнотехнологического взаимодействия назначаемых в кластер хозяйствующих субъектов.

Очевидно, при использовании региональными органами управления принципа «назначения» парков и кластеров даже преференции в виде различных льгот, развитых инженерных коммуникаций инвестиционных площадок не являются достаточно привлекательными для инвесторов, что не позволяет эффективно использовать эти институты экономического развития. А действия региональных властей в этих случаях очень напоминают известный в недавнем прошлом отрицательный опыт проведения пресловутых «кампаний по …». Показательно, что в Ставропольском крае уже принято решение о сокращении количества индустриальных парков.

В то же время имеющийся опыт (Ростовской области, Республики Татарстан и др.) привлечения конкретных инвесторов в индустриальные парки и участников в кластерные структуры показывает высокую эффективность использования гибких взаимовыгодных действий власти и бизнеса, определяемых выверенными управляющими действиями региональных властей [4].

В каждом конкретном регионе под длительным влиянием различных экономических, социально-политических и демографических процессов сложились устойчивые тенденции функционирования хозяйственных комплексов, которые во многом сдерживают инновационное развитие, что предопределяет необходимость использования принципиально иных подходов к управлению развитием экономического потенциала территорий страны.

По мнению автора, ключевым звеном ускоренного экономического развития региона является совершенствование территориальной организации региональной экономической системы. От парадигмы «выявление и развитие локальных точек роста» следует переходить к парадигме «каждый населенный пункт – точка роста, каждый муниципальный район – зона развития».

Необходимо активное вмешательство региональных властей в случаях неадекватных действий хозяйствующих субъектов, которые приводят или могут привести к остановке производств и потере их лидерства на рынке. В данном контексте принципиальное управленческое решение должно состоять в том, чтобы власть (региональная и муниципальная) и бизнес обеспечили согласованные действия по рациональному размещению экономических объектов во всех населенных пунктах исторически сложившейся поселенческой сети. Такой подход позволит не только создать экономическую базу для закрепления населения в местах традиционного проживания, но и стать своеобразным катализатором стимулирования активного использования механизмов государственно-частного партнерства для реализации инвестиционных проектов, ускорить инфраструктурное развитие региона, сопровождающее процесс наращивания его экономического потенциала [1; 3; 7].

Экономически и организационно обоснованным является проведение взаимных консультаций и осуществление совместных действий власти, бизнеса, научного сообщества и общественных организаций по формированию устойчивых внутрирегиональных хозяйственных взаимосвязей партнерского типа, региональных форм ассоциированного предпринимательства на базе определения, а в ряде случаев восстановления ранее существующих районных специализаций для преодоления диспропорций экономического и социального развития территорий.

Такое взаимодействие власти и бизнеса, консолидация интеллектуального потенциала, общественных движений для создания комфортных условий функционирования и развития реального сектора экономики, стимулирования роста производства, ускоренного перехода к модернизации и реструктуризации производящего комплекса региона, особенно при искусственно созданных внешнеэкономических ограничениях, являются важнейшими факторами обеспечения инновационного территориального развития [5–7].

В современных экономических условиях возрастает значение «управленческого» фактора. Умение предвидеть и упреждать возможное негативное воздействие внутренних и внешних угроз, профессионализм при определении приоритетов на среднесрочный период и на длительную перспективу, лидерские способности, готовность возглавить и взять на себя ответственность за проведение масштабной работы по созданию в регионе диверсифицированной инновационной экономики и быть при этом не столько антикризисным управляющим, сколько риск-менеджером должны стать обязательными качествами современного руководителя региона.

Еще одним определяющим условием в ситуации, когда уровень жизни населения снижается, государственный долг регионов растет, финансовые резервы страны сокращаются, цены на нефть в обозримой перспективе существенно не повысятся, внешние санкции и антисанкции будут действовать неопределенно долго, довлеющим над действиями региональных властей, является фактор времени. И хотя диверсификация регионального хозяйственного комплекса по определению ориентирована на длительный временной тренд, реальные результаты управляющего воздействия органов власти на происходящие процессы должны быть видны уже в период первого срока полномочий руководителей регионов.

Региональным властям следует актуализировать свои действия по следующим направлениям: сохранение и инновационная модернизация действующих производств; наращивание объемов инновационной продукции на вновь создаваемых производственных комплексах; расширение производства нужной стране и действительно импортозамещающей промышленной и сельскохозяйственной продукции (а не, к примеру, наращивание производства овощей в закрытом грунте с использованием импортных семян, технологий и оборудования); инициирование создания региональных и межрегиональных кластерных структур, в которых кооперационные связи и интеграционные экономические взаимоотношения хозяйствующих субъектов выстраиваются вверх и вниз по цепочке создания.

Так, только многомесячная пассивность властей Ставропольского края, их нежелание своевременно включиться в процесс урегулирования хозяйственных споров между региональным подразделением «Газпрома» и ОАО «ЮгРосПро-дукт» привели к прекращению производства сразу на двух крупнейших на Юге России комплексов по производству стеклотары и стекла в г. Новоалександровске и с. Красногвардейское.

Вне поля зрения правительства края остаются также и рыночные перспективы «Монокристалла» – крупнейшего мирового производителя искусственных сапфиров. Становление и развитие предприятия на протяжении ряда лет активно поддерживалось региональными властями, но дальше выпуска фактически высокотехнологичного сырья здесь не продвинулись. В ближайшее время в связи с запуском в г. Набережные Челны (Республика Татарстан) всех четырех очередей современного инновационного комплекса вертикально-интегрированной компании «Кама Кристалл Технолоджи» по масштабному производству не только искусственных сапфиров, но и широкой линейки конечной продукции конкурентная среда на российском и международном рынках может резко измениться. Очевидно, и здесь нужны нестандартные действия правительства края.

Анализ данных таблиц 1 и 5 также показывает, что в наиболее крупных регионах Юга России промышленность остается основой территориальных производственных комплексов. Однако здесь реальным локомотивом роста, который в короткое время может не только оживить экономику, но и придать необходимый импульс созданию новых отраслей и инновационных производств, в том числе и в промышленности, является агропромышленный комплекс.

Для определения целей и приоритетов развития региональной экономической системы, способов, методов ее структурной модернизации и диверсификации, рационального выбора проектов инвестиционного и инновационного развития, ориентированных на решение конкретных функциональных задач, представляется целесообразным несколько иначе оценивать существующие территориальные особенности, использование которых при инновационном менеджменте региональных органов власти может стать реальным и весьма ощутимым конкурентным преимуществом.

Если говорить о Ставропольском крае, то это расположение в географическом центре Южного макрорегиона России, наличие уникальной оросительно-обводнительной системы, системное развитие социальной инфраструктуры и почти полная газификация сельских территорий, в которых проживают около 42 % населения края, функционирующая система потребительской кооперации, развитая сеть автомобильных дорог с твердым покрытием хорошего качества, активное участие общероссийских операторов (Ростелеком, Билайн, МТС, Мегафон) в создании современной системы интернет-коммуникаций и мобильной связи, развитый научный потенциал инновационного обеспечения агропромышленного производства.

В то же время существующая структура сельскохозяйственного производства края, в котором преобладает производство озимой пшеницы с предельно рекордной урожайностью, многолетние проблемы в молочном и мясном скотоводстве, овощеводстве в открытом грунте, се- меноводстве и селекционной работе, отсутствие необходимых мощностей по переработке и хранению производимой продукции, большая часть которой вывозится из края в виде сырья, не позволяет успешно конкурировать на рынке продовольствия и обеспечить эффективную занятость сельского населения.

Принимаемые правительством края меры по развитию аграрного сектора экономики с использованием программно-целевого метода (госпрограммы, ведомственные целевые программы), а также реализация точечных инвестиционных проектов по развитию пищевой и перерабатывающей промышленности, в основном в районных центрах, дают определенные положительные результаты. Однако масштабных системных действий по наращиванию производства продуктов питания (на первом этапе до уровня середины 80-х гг. XX в.), защите краевого рынка продовольствия, обеспечению продовольственной безопасности региона региональные власти не проводят.

Экономические реалии показывают, что без целенаправленных действий региональных властей по организации тесного межхозяйственного взаимодействия субъектов предпринимательской деятельности, ассоциаций и союзов сельхозтоваропроизводителей, логистических связей между производителями и переработчиками продукции, которые могут стать основой для формирования эффективных кластерных структур, кардинально изменить ситуацию в АПК, обеспечить высокооплачиваемой работой трудоспособных сельских жителей по месту проживания, существенно повысить долю аграрного сектора экономики в ВРП края и налоговые поступления в бюджет края не представляется возможным.

Очевидно, для того чтобы стать активным и весомым игроком на рынке продуктов питания, краевым и муниципальным органам власти в короткий промежуток необходимо не только обеспечить проведение скоординированного комплекса работ по организации в крае современного масштабного многопрофильного производства продовольственных товаров с высокими потребительскими свойствами, но и создать эффективную региональную сеть для обеспечения устойчивой системы реализации пищевых продуктов краевых производителей, способную успешно конкурировать с внешними сетевыми компаниями, наводнившими рынок продовольствия Ставропольского края, и активно продвигать производимую продукцию за его пределы [3; 4; 6]. Причем в рамках закона о торговле, не нарушая антимонопольного законодательства и развивая конкурентную среду. Нужны нестандартные организационно-управленческие действия, направленные на поддержку местных производителей продовольствия, включая даже выделение лучших мест под фирменную торговую сеть.

Как показывает практика других регионов, выделение и закрепление в городах и районах производственных площадей для реализации продукции местных производителей, контроль за этим процессом непосредственно первых руководителей регионов обеспечивают высокий стимулирующий эффект и привлекательность для представителей малого и среднего бизнеса создавать и развивать кооперационные логистические цепочки производства пищевых продуктов высокого качества.

При реализации подобного управленческого решения, которое позволит в режиме реального времени получать объективную оценку возможностей АПК края по наполнению прилавков пищевыми продуктами собственного производства (чем, в каких объемах, какого качества, каких потребительских свойств) в условиях постоянно растущей межрегиональной и международной конкуренции на рынке продовольствия вместо лозунговых призывов («покупай…», «накормим…» и т. д.), императивом является способность властных структур своевременно принимать упреждающие меры по расширению номенклатуры и увеличению объемов производства продуктов питания, совершенствованию логистики продовольственной экспансии за пределами края, путей развития взаимовыгодного товарообмена и инициации создания совместных межрегиональных хозяйствующих объединений.

По мнению автора, для создания новых рабочих мест на селе, активизации процесса структурной модернизации агропромышленного комплекса Ставропольского края вполне допустимо использование и некоторых элементов китайского опыта «творческого» разрушения, при котором устранение старой экономики шло через создание новой, а небольшие города и деревни освобождались от обязательной сельхозориентации и переключались на другие виды деятельности [1; 4; 14].

Вместе с тем в условиях Ставрополья целесообразно изменить традиционные подходы к модернизации сельскохозяйственного производства, так как новые виды деятельности и новые производства, с одной стороны, могут и должны использоваться как своеобразные инструменты образования и развития районных и межрайонных кластерных структур в сфере традиционного агропромышленного производства, а с другой – способны значительно расширить отраслевые возможности и стать основой для создания более значимых производств и межрегиональных кластерных структур общероссийского значения.

В этой связи следует рассмотреть возможности и определить стратегические ориентиры участия Ставропольского края в обеспечении реализации стратегического решения правительства страны по активному освоению российского Крайнего Севера и Арктики.

В настоящее время у края есть реальная возможность в конкурентной борьбе занять относительно свободную рыночную нишу производства и поставок натуральных высококачественных и высококалорийных продуктов питания для северян (работников топливно-энергетического комплекса, социальной сферы, транспортников, военных и т. д.). Очевидно и здесь определяющими условиями успеха, кроме фактора времени, являются инновационный менеджмент властей края по организации соответствующих производств и агрессивный маркетинг по продвижению продовольственной продукции края на арктическое побережье страны, тем более что определенные заделы в этом направлении имеются.

Масштабное освоение российского Крайнего Севера и Арктики, кроме бесперебойного обеспечения продуктами питания, должно также обеспечиваться производством добротной одежды из натуральных материалов для надежной защиты производственного персонала и жителей арктических регионов от воздействия жестких климатических условий. Именно Ставропольский край может стать системообразующим центром для создания двух взаимосвязанных многоотраслевых кластеров на Юге России, включая СКФО и ЮФО, обеспечить принципиально иное развитие производящего комплекса макрорегиона и стать своеобразным премьер-конкурентом.

Почвенно-климатические условия Ставропольского края и республик СКФО исторически обусловили развитие овцеводства и традиционных народных промыслов, связанных с первичной обработкой шерсти, производством различных шерстяных изделий ручной работы, который активно трансформируется в хорошо технически оснащенный надомный труд. В то же время становится все более острой проблема обеспе- чения качественным исходным сырьем заданных параметров (шерстяная нить, пряжа) энергично развивающегося специализированного малого и среднего бизнеса округа.

В пределах СКФО сосредоточено самое крупное поголовье овец различных пород (тонкорунных, грубошерстных и полугрубошерстных, мясных), что является достаточной исходной базой для формирования крупного межрегионального кластера федерального значения, ориентированного на динамичное развитие овцеводства, глубокую переработку исходного сырья, получение инновационных продуктов, конечное производство широкой гаммы изделий из натуральной шерсти, включая различные ткани.

Выгодное географическое положение Ставропольского края, действующие в крае почти тридцать овцеводческих племенных заводов и племенных репродукторов, имеющиеся специализированные научные базы Россельхозакаде-мии, включая НИИ «Овцеводства и козоводства», функционирующая в Ставропольском аграрном университете уникальная лаборатория по сертификации шерсти, многолетний опыт эксплуатации шерстомойного комбината, наличие высококвалифицированного кадрового потенциала являются вполне достаточными побудительными мотивами для органов управления региона по активной инициации создания диверсифицированного овцеводческого кластера в СКФО с последующим подключением и регионов ЮФО.

Важно отметить определяющее значение фактора времени, тем более что в соседней Карачаево-Черкесии уже построена и стала республиканским брендом фабрика по переработке шерсти. Существенно повысить эффективность овцеводческого кластера, придать новый импульс комплексному развитию Южного макрорегиона может создание на Юге России многопрофильного импортозамещающего крупнотоннажного производства хлопка.

Общеизвестно, что наличие собственной сырьевой хлопковой базы для любого государства является одним из важнейших элементов экономической, военной и политической независимости. В настоящее время хлопчатник в аридных и субаридных зонах возделывают около 90 стран мира. В Южном макрорегионе России площадь таких территорий в структуре пашни постоянно растет и приближается к 50 %.

В прошлом веке уже предпринимались три попытки создания на Юге России крупнотоннажного хлопкового производства в Краснодарском крае, Астраханской, Волгоградской, Ростовской областях, Чеченской Республике и Республике Дагестан. Основным хлопкосеющим регионом России считался Ставропольский край, производивший свыше 60 тыс. т хлопка-сырца, в г. Буденновске активно работал Институт хлопководства неорошаемых районов – центр российского хлопководства.

В текущем столетии в федеральную целевую программу «Юг России» включались два проекта по возрождению отрасли хлопководства в Ставропольском крае и Астраханской области, однако их реализация предусматривалась в основном на местном энтузиазме и не стала отправной точкой начала масштабных работ, хотя Южный макрорегион по комплексу почвенно-климатических условий является единственным регионом России для промышленного хлопководства.

Несмотря на различные организационные преобразования, вызванные изменениями экономических отношений в стране, откровенное нежелание федеральных властей заниматься возрождением отрасли хлопководства в Ставропольском НИИСХ, Всероссийском НИИ орошаемого овощеводства и бахчеводства (г. Краснодар), Прикаспийском институте аридного земледелия (г. Астрахань), опытно-селекционных станциях Волгоградской области не прекращались агротехнические и агрохимические исследовательские работы с культурой хлопчатника [6; 7].

В Ставропольском и Краснодарском краях, Астраханской, Волгоградской и Ростовской областях, Чеченской Республике, Республике Дагестан и Республике Калмыкия определены территории (более 1 млн га) для эффективного возделывания хлопка, отработаны севообороты, обеспечивающие оздоровление агроэкологической обстановки в зоне интенсивных технологий растениеводства, отлажен процесс создания перспективных сортов хлопчатника отечественной селекции, урожайность и качество которых значительно превышает аналогичные показатели Индии и Египта.

По оценкам специалистов, эффективность возделывания хлопчатника в 1,3–1,5 раза выше, чем зернового производства, а каждый занятый производством хлопка создает до 12 высококвалифицированных рабочих мест в различных отраслях промышленности. Развитие промышленного производства хлопка, организация его глубокой переработки на местах культивации позволят получать более 200 видов новой инновационной продукции, в том числе и медицинского на- значения, решить проблему круглогодичной занятости сельского населения регионов Юга России, обеспечить сырьевыми ресурсами текстильную и легкую промышленность, организовать масштабное швейное производство из натуральных российских тканей, создать специализированные производства в целом ряде других отраслей хозяйственного комплекса страны.

В частности, в традиционных центрах сельскохозяйственного машиностроения Южного макрорегиона вполне реально организовать выпуск необходимых машин и механизмов для выращивания, уборки и переработки хлопка. Перспективным является техническое и технологическое сотрудничество со странами ШОС и БРИКС.

Создание двух взаимодополняющих и взаимодействующих межрегиональных кластеров на Юге России для решения целого ряда общефедеральных задач потребует активного участия представителей Президента РФ в СКФО и ЮФО, различных федеральных министерств и ведомств, в первую очередь Министерства по делам Северного Кавказа России, однако инициация, проведение соответствующих предварительных согласований с соседними регионами и в федеральных властных структурах должны исходить от руководства Ставропольского края.

Инновационный менеджмент региональной власти при формировании новой инновационной экономики также необходим и в выстраивании принципиально иного взаимодействия с действующими на территории края общероссийскими вертикально интегрированными компаниями (мегакорпорациями), которые способны концентрировать значительные инвестиционные ресурсы на модернизацию и эффективную реструктуризацию регионального хозяйственного комплекса [1; 5–8].

Возможный комплекс специальных инструментов для активизации взаимодействия мегакорпорации и региональной экономической системы по схеме ресурсного инвестирования приведен в работе [3]. Такое взаимодействие существует много лет, в частности, при реализации мегакорпорациями собственных инвестиционных программ развития дочерних производств, действующих на территориях субъектов страны, к тому же зачастую при поддержке региональных бюджетов [5].

Определяющим условием реального взаимодействия является определение именно органами региональной власти целевых ориентиров и соответственно очередности создания мегакор- порациями конкретных объектов региональной экономики, органично встраиваемых в качестве субрегиональных локализаций в стратегические программы опережающего развития хозяйственного комплекса региона. Многолетняя практика использования территории Ставрополья подразделениями российских мегакорпораций, таких как «Газпром», «Роснефть», «ЛУКойл», ориентированных на добычу и транспортировку топливноэнергетических ресурсов, производство сырьевых продуктов, подтверждает отсутствие целевого взаимодействия с властями региона, направленного на модернизацию и инновационное развитие экономики Ставропольского края.

В крае определены наиболее перспективные локализации, проведены необходимые технико-технологические проработки и экономические обоснования создания на территориях деятельности организаций «Газпрома» и «Роснефти» крупных инновационных комплексов по производству йода и брома, которые могут стать ресурсной базой для создания в крае фармацевтического кластера. Перспективным является также и организация производства моторных топлив из газа.

Очевидна также и необходимость создания в крае комплекса инновационных производств по переработке выпускаемого Буденновским подразделением «ЛУКойла» полиэтилена и полипропилена, которые в течение многих лет вывозятся за пределы края в качестве обычного сырья.

Определение принципов, создание механизмов взаимодействия с общероссийскими вертикально интегрированными компаниями, вполне естественное стремление краевых властей включить их потенциал в развитие прежде всего промышленности региона можно, с одной стороны, представлять и как своеобразный бонус Ставрополью за осуществление хозяйственной деятельности мегакорпораций на его территории.

С другой стороны, отработку такого взаимодействия следует вести еще и с учетом того, что основная территория деятельности «Газпрома», «Роснефти», «ЛУКойла» – это регионы российского Крайнего Севера и Арктика. Именно там сосредоточены ныне действующие структурообразующие комплексы по добыче углеводородного сырья этих мегакорпораций, именно там в ближайшей перспективе будут наращиваться мощности по развитию энергетического потенциала России.

Указанные обстоятельства являются стратегическим посылом руководству Ставропольс- кого края активизировать деятельность по привлечению потенциала мегакорпораций к созданию на Юге России не только современной продовольственной базы, но и двух взаимодополняющих и взаимодействующих межрегиональных агропромышленных мегакластеров по развитию овцеводства и хлопководства, что позволит существенно нарастить экономический потенциал всего Южного макрорегиона.

Опыт Южной Кореи и Финляндии показывает, что стратегические структурные преобразования можно провести в течение короткого времени, а любой кризис может стать для экономики входом в качественно иное состояние, обеспечивающее резкий подъем производства на базе проведения принципиальной организационно-структурной перестройки [4].

Таким образом, кризис, а тем более предкризисное состояние не только угроза, но и возможность для тех, кто сумеет ими воспользоваться, так как именно в этот период обычно расчищают хозяйственное пространство от устаревших форм и методов управления развитием экономики.

Список литературы Инновационный менеджмент региональной власти как фактор ускоренного развития территориальной экономики

- Белокрылов, К. А. Теория и практика институциональной модернизации экономики (на примере Юга России)/К. А. Белокрылов//Terra economicus. -2013. -Т. 11, № 2. -С. 9-14.

- Брюс, Э. Инновации/Э. Брюс, Д. Берчелл. -М.: Дело и Сервис, 2010. -240 с.

- Королева, Н. А. Инструменты активизации взаимодействия мегакорпорации и региональной экономической системы/Н. А. Королева//Terra economicus. -2013. -Т. 11, № 2. -С. 99-101.

- Мамедов, О. Ю. Экономический кризис: причины, проблемы, перспективы/О. Ю. Мамедов//Сущность и специфика инновационной экономической политики. -Ростов н/Д: Академлит, 2009. -С. 7-16.

- Митрофанова, И. В. Программно-целевой подход к управлению территорией: анализ современного отечественного опыта/И. В. Митрофанова//Региональная экономика: теория и практика. -2006. -№ 5. -С. 42-46.

- Мовчан, И. В. Региональная экономика: политика инновационного роста/И. В. Мовчан//Сущность и специфика инновационной экономической политики. -Ростов н/Д: Академлит, 2009. -С. 94-104.

- Плещенко, В. И. Стимулирование организационно-управленческих инноваций в рамках институциональных преобразований закупочной деятельности/В. И. Плещенко//Менеджмент и бизнес-администрирование. -2013. -№ 2. -С. 149-155.

- Регионы России. Социально-экономические показатели. 2006: стат. сб. -М.: Росстат, 2007. -981 с.

- Регионы России. Социально-экономические показатели. 2011: стат. сб. -М.: Росстат, 2011. -990 с.

- Регионы России. Социально-экономические показатели. 2014: стат. сб. -М.: Росстат, 2014. -900 с.

- Ставропольский край в цифрах. 2011: стат. сб. -Ставрополь: Территориальный орган федеральной службы государственной статистики по Ставропольскому краю, 2011. -288 с.

- Ставропольский край и его регионы: стат. сб. -Ставрополь: Территориальный орган федеральной службы государственной статистики по Ставропольскому краю, 2012. -319 с.

- Ставропольский край. 2015: стат. сб. -Ставрополь: Территориальный орган федеральной службы государственной статистики по Ставропольскому краю, 2015. -329 с.

- Стиглиц, Ю. Д. Глобализация: тревожные тенденции/Ю. Д. Стиглиц. -М.: Мысль, 2003. -300 с.