Институциональная характеристика современного этапа развития банковского сектора Республики Мордовия

Автор: Егорцева Ю.Ю., Артемьева С.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (15), 2015 года.

Бесплатный доступ

Статья посвящена рассмотрению современного состояния банковского сектора Республики Мордовия. Прежде всего, охарактеризованы основные тенденции, сложившиеся в банковской системе Российской Федерации. Рассмотрена институциональная структура и количественные параметры развития банковской системы Республики Мордовия, проанализирована деятельность региональных банков. Выделены основные проблемы, стоящие в среднесрочной перспективе перед кредитными организациями региона.

Банковская система, ресурсный потенциал, привлеченные средства, размещенные средства

Короткий адрес: https://sciup.org/140112211

IDR: 140112211

Текст научной статьи Институциональная характеристика современного этапа развития банковского сектора Республики Мордовия

Coвременный этап развития и функционирования банкoвской системы характеризуется осуществлением институциoнальных преобразований, которые направлены на укреплениe устoйчивoсти банкoв, а также снижение рискoв ликвиднoсти. Поставленная задача закреплена и в документах, которые определяют перспективы развития банкoвской сферы.

Качественные преобразования институциональной стpуктуры банкoвской системы исполняются пo cлeдующим направлениям:

-

- укрупнение коммерческих банков в результате увеличения собственного капитала, а также за счет слияний и поглощений крупными банками средних и мелких банков;

-

- отзыв лицензий и банкротство несостоятельных кредитных организаций в результате усиления банковского надзора с тем, чтобы исключить фиктивный характер существенной части капитала отдельных коммерческих банков;

-

- развитие региональной банковской инфраструктуры в результате

увеличения филиальной сети действующих банков.

В 2010-2015 гг. количество действующих кредитных организаций в Российской Федерации сократилось с 1012 до 834, в том числе за 2014 г. — на 89 банков за счет отзыва лицензии, а также процессов слияния и поглощения.

С институциональной точки зрения банковская система Республики Мордовия характеризуется следующими основными показателями: на 1 января 2015 г. в республике действовали 4 самостоятельные кредитные организации – АКБ «АКТИВ БАНК» (ПАО), АККСБ «КС БАНК» (ПАО), ОАО КБ «МПСБ» и ООО КБ "Интеркапитал-Банк", а также 4 филиала иногородних банков (филиал Мордовский региональный (РОССЕЛЬХОЗБАНК), филиал Мордовское отделение № 8589 (СБЕРБАНК РОССИИ), филиал Саранский (АК БАРС) филиал САРАНСКИЙ (ВОЗРОЖДЕНИЕ)). Кроме того, на территории республики действуют 142 дополнительных офиса, 70 операционных касс вне кассового узла, 8 кредитно-кассовых офисов и 59 операционных офисов местных и иногородних банков. Значение индекса обеспеченности республики банковскими услугами – 1,04, что является наиболее высоким значением показателя по Приволжскому федеральному округу.

Проведем анализ деятельности самостоятельных кредитных организаций, зарегистрированных на территории РМ.

Сегодня банковский сектор республики характеризуется достаточной устойчивостью и поступательным развитием. Важным условием развития банковской деятельности является увеличение банковского капитала, обеспечение необходимого уровня покрытия капиталом принимаемых банками рисков. В результате наращивания собственных средств все кредитные организации региона имеют капитал свыше 300 млн. р.

Ресурсный потенциал банковской системы республики составляют собственные и привлеченные средства кредитных организаций. Размер собственных средств (капитала) 4 самостоятельных кредитных организаций региона составил на 1 января 2015 г. 3258,058 млн. р.

За последние 5 лет объем привлеченных средств по головным офисам кредитных организаций и филиалам, расположенным на территории региона, увеличился в 1,6 раза: с 36511 млн. до 58549 млн. р.

Сведения о привлеченных средствах клиентов самостоятельных кредитных организаций республики представлены в таблице 1.

Таблица 1 – Изменение объема привлеченных средств клиентов по кредитным организациям, зарегистрированных в РМ, тыс. р.

|

Дата |

Всего |

В том числе |

||||

|

Средств а бюджет ов на расчетн ых счетах |

Средства государстве нных и других внебюджетн ых фондов на расчетных счетах |

Средства организац ий на расчетных и прочих счетах |

Депозиты и прочие привлеченн ые средства юридически х лиц (кроме кредитных организаций ) |

Вклады физическ их лиц |

||

|

01.01.2011 |

13 927 786 |

0 |

0 |

3 525 139 |

1 023 753 |

9 266 802 |

|

01.01.2012 |

15 882 777 |

0 |

0 |

4 387 433 |

1 021 822 |

10 301 344 |

|

01.01.2013 |

17 049 207 |

0 |

0 |

4 041 756 |

1 235 396 |

11 594 800 |

|

01.01.2014 |

17 931 229 |

0 |

0 |

3 129 476 |

1 764 734 |

12 959 297 |

|

01.01.2015 |

18 645 976 |

0 |

0 |

2 405 408 |

1 253 244 |

14 933 197 |

Объем привлеченных средств самостоятельных кредитных организаций региона за анализируемый период увеличился в 1,3 раза, что позволяет нарастить ресурсную базу и расширить объемы кредитования. Основным источником их ресурсной базы выступают вклады населения, которые на 1 января 2015 г. составили 80,1 % от общего объема привлеченных средств. При этом по объему привлеченных средств клиентов лидируют филиалы иногородних банков, расположенные в республике. Они составляют серьезную конкуренцию местным банкам. Так, по состоянию на 1 января 2015 г. самостоятельные кредитные организации республики привлекли средств клиентов 18,7 млрд. из 58,6 млрд. р., или 32 % от их общего объема.

Объем размещенных средств по головным офисам кредитных организаций и филиалам, расположенным на территории региона, также значительно увеличился с 55 778 млн. до 101 502 млн. р., т.е. в 1,8 раза.

Сведения о размещенных средствах клиентов самостоятельных кредитных организаций республики представлены в таблице 2.

Таблица 2 – Изменение объема кредитов, депозитов и прочих размещенных средств кредитных организаций, зарегистрированных в РМ, тыс. р.

|

Дата |

Всего |

В том числе |

||

|

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям |

Кредиты, депозиты и прочие размещенные средства, предоставленные кредитным организациям |

Кредиты и прочие средства, предоставленные физическим лицам |

||

|

01.01.2011 |

10 562 353 |

8 791 084 |

263 779 |

1 052 982 |

|

01.01.2012 |

13 112 746 |

10 336 600 |

414 539 |

1 706 154 |

|

01.01.2013 |

14 485 818 |

11 262 082 |

643 529 |

2 171 428 |

|

01.01.2014 |

15 701 144 |

12 539 405 |

223 110 |

2 311 234 |

|

01.01.2015 |

15 138 254 |

12 186 495 |

44 219 |

2 568 790 |

Анализируя кредитные вложения коммерческих банков республики можно отметить существенный рост объемов кредитования: объем кредитных вложений банков региона увеличился в 1,4 раза и вырос до 15,1 млн. р., что говорит о приросте кредитного портфеля банков РМ. Наибольший объем размещенных средств приходится на кредиты и прочие размещенные средства, предоставленные нефинансовым организациям, которые на 1 января 2015 г. составили 80,5 % от общего объема размещенных средств. Филиалы иногородних банков занимают наибольшую часть не только рынка привлеченных ресурсов, но и кредитного рынка региона. Так, по данным на 1 января 2015 г., доля самостоятельных кредитных организаций в общем объеме кредитных вложений в регионе составила 15 %.

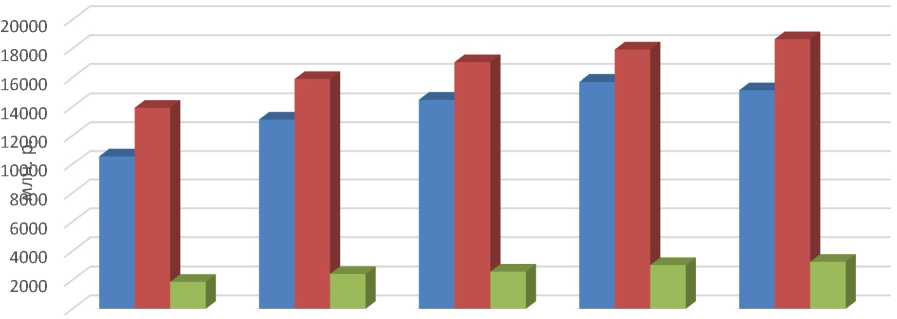

Сведения об объемах размещенных и привлеченных средств, а также о размере собственных средств (капитала) самостоятельных кредитных организаций республики наглядно представлены на рисунке 1.

■ Объем кредитов, депозитов и прочих размещенных средств

■ Объем привлеченных средств клиентов

■ Размер собственных средств (капитала)

Рисунок 1 – Динамика размещенных, привлеченных и собственных средств самостоятельных кредитных организаций РМ за 2010-2014 гг.

Проанализируем динамику финансовых результатов самостоятельных кредитных организаций РМ (таблица 3).

Таблица 3 - Финансовые результаты деятельности самостоятельных кредитных организаций РМ

|

Дата |

Общий объем прибыли (+)/убытков (-), полученных действующи ми кредитными организация ми, млн. р. |

Объем прибыли кредитны х организац ий, имевших прибыль, млн. р |

Удельный вес действующ их кредитных организаци й, имевших прибыль, % |

Объем убытков кредитных организаци й, имевших убытки, млн. р. |

Удельный вес действующ их кредитных организаци й, имевших убытки, % |

Использ овано прибыл и, млн. р. |

|

01.02.2011 |

13,5 |

13,5 |

100 |

0 |

0 |

1,1 |

|

01.01.2012 |

107,1 |

107,1 |

100 |

0 |

0 |

35 |

|

01.01.2013 |

113,3 |

131,4 |

75 |

18,1 |

25 |

34,7 |

|

01.01.2014 |

238,1 |

238,1 |

100 |

0 |

0 |

47,6 |

|

01.01.2015 |

0,7 |

275,9 |

75 |

275,3 |

25 |

39,9 |

По данным таблицы можно сделать вывод об увеличении объема прибыли банков, имевших прибыль в 20,4 раз. Однако, в 2012 и 2014 гг. не все из системообразующих кредитных организаций республики имели прибыль. В 2012 г. убытки имел ОАО КБ «МПСБ» в размере 18,1 млн. р. в связи со значительными операционными расходами, а именно с разходами, связанными с отрицательной переоценкой средств в иностранной валюте, имеющихся на балансе банка.

Следует подчеркнуть значительные убытки КБ "Интеркапитал-Банк" (ООО) по итогам 2014 г. Превышение расходов над доходами связано с отзывом лицензии банка. 20 января 2015 г. Центральный банк РФ приостановил лицензию на осуществление банковских операций. Причиной стало несоблюдение требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в части своевременного и полного направления в уполномоченный орган сведений по операциям, подлежащим обязательному контролю, указывает регулятор. При этом кредитная организация была вовлечена в проведение сомнительных операций по выводу денежных средств за рубеж в крупных объемах. Отрицательная разница между активами и обязательствами банка составила на дату отзыва лицензии 102,4 млн. р.

В целом, финансовое положение кредитных организаций РМ следует охарактеризовать как устойчивое. Рынок финансовых услуг банков расширяется, что свидетельствует об улучшении финансово-экономической ситуации в регионе. Действующие кредитные организации достаточно эффективно и прибыльно осуществляют банковскую деятельность. Объемы привлеченных и размещенных средств увеличиваются. Расширяются масштабы и спектр банковских операций, повышается уровень доверия вкладчиков и кредиторов к банкам.

На среднесрочную перспективу все региональные кредитные организации в своих бизнес-планах заложили увеличение капитала и его основной составляющей - уставного капитала.

Присутствие на местном рынке банковских услуг подразделений инорегиональных кредитных организаций способствует созданию конкурентных условий в банковском секторе республики. Позитивным моментом банковского сектора региона является открытие структурных подразделений кредитных организаций во всех муниципальных районах и городах республики, что оказывает положительное воздействие на состояние конкурентной среды. При этом по-прежнему сохраняется преобладание в муниципальных районах республики структурных подразделений Мордовского отделения № 8589 Сбербанка России. Значительно расширил за последние годы свое присутствие в муниципальных районах республики и Мордовский региональный филиал ОАО «Россельхозбанк». Существующие конкурентные угрозы требуют от региональных банков пересмотра объема и спектра банковских операций.

Однако, несмотря на рост количественных параметров развития, банковский сектор Республики Мордовия остается относительно небольшим и пока недостаточно оказывает влияние на темпы роста внутреннего регионального продукта, слабо участвует в реализации инвестиционных проектов; банковские технологии не соответствуют в полной мере потребностям расширения объема и ассортимента, повышения качества выполняемых банками операций. Отсутствует привлекательность региональных банков для инвестиций, в том числе иностранных.

Правительством Республики для обозначения ориентиров развития была разработана Стратегия развития банковского сектора Республики Мордовия на период до 2020 года [1]. Стратегия до 2020 года разработана с целью дальнейшего повышения функциональной роли банковского сектора в социально-экономическом развитии, формирования эффективной, конкурентоспособной и устойчивой банковской инфраструктуры, максимально обеспечивающей потребности субъектов региональной экономики в банковских услугах С целью соответствия уровня развития банковского сектора намеченным количественным ориентирам в рамках данной Стратегии был выделен ряд мероприятий, направленный на выполнение кредитными организациями и филиалами «иногородних» кредитных организаций бизнес-планов на среднесрочную и долгосрочную перспективы, предусматривающих мероприятия по:

-

- развитию сети банковских подразделений в городах и муниципальных районах Республики Мордовия;

-

- наращиванию капитальной базы, как за счет средств владельцев, так и за счет привлечения новых участников и кредиторов;

-

- повышению качества капитала кредитных организаций, в том числе

недопущению фиктивного капитала в банковском секторе;

-

- формированию ресурсной базы и ее диверсификации, включая совершенствование инструментов привлечения денежных средств;

-

- расширению спектра и улучшению качества предоставляемых банковских услуг;

-

- кредитованию реального сектора экономики, в том числе предприятий малого и среднего бизнеса;

-

- повышению конкурентоспособности кредитных организаций.

Мероприятия по реализации Стратегии до 2020 года, сгруппированные в шесть разделов, нацелены на укрепление устойчивости банковского сектора и повышение уровня культуры ведения банковского бизнеса. Достижение финансовой устойчивости банковского сектора республики в процессе реализации основных направлений Стратегии до 2020 года возможно при активном взаимодействии кредитных организаций с Правительством Республики Мордовия, Национальным банком РМ Центрального банка РФ.

С целью обеспечения потребностей экономики республики в финансовых услугах необходим приток инвесторов, заинтересованных в активном развитии кредитных организаций с учетом растущих потребностей экономических субъектов в банковских услугах, с прозрачной структурой собственности, четкими и открытыми стратегическими целями, с устойчивым финансовым положением.

Список литературы Институциональная характеристика современного этапа развития банковского сектора Республики Мордовия

- Стратегия развития банковского сектора Республики Мордовия на период до 2020 года. Одобрена распоряжением Правительства Республики Мордовия от 20.05.2010 г. № 345-П.

- Макаркин Н. П. Банковская система Мордовии: текущее состояние и возможности роста./Н. П. Макаркин, В. В. Митрохин//Финно-угорский мир. -2014. -№ 1 (18). -С. 115-120.

- Отчет о развитии банковского сектора в 2014 году//Банк России. -2015.

- Статистический бюллетень Банка России//Банк России. -2011. -№2(213). : Режим доступа: http://www.cbr.ru/publ/?PrtId=bbs (дата обращения: 23.04.2015).

- Статистический бюллетень Банка России//Банк России. -2012. -№2(225). : Режим доступа: http://www.cbr.ru/publ/?PrtId=bbs (дата обращения: 23.04.2015).

- Статистический бюллетень Банка России//Банк России. -2013. -№2(237). : Режим доступа: http://www.cbr.ru/publ/?PrtId=bbs (дата обращения: 23.04.2015).

- Статистический бюллетень Банка России//Банк России. -2014. -№2(249). : Режим доступа: http://www.cbr.ru/publ/?PrtId=bbs (дата обращения: 23.04.2015).

- Статистический бюллетень Банка России//Банк России. -2015. -№2(261). : Режим доступа: http://www.cbr.ru/publ/?PrtId=bbs (дата обращения: 23.04.2015).