Институциональная эволюция системы внутреннего контроля организаций

Автор: Котванова С.Г., Котванов М.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономическая теория

Статья в выпуске: S2 (32), 2013 года.

Бесплатный доступ

Построение эффективной системы внутреннего контроля организации должно учитывать институциональную среду, необходимость роста человеческого капитала и отсутствия препятствий для выполнения трудовых обязанностей. Рассмотрена эволюция системы внутреннего контроля и делаются выводы о дальнейшем направлении ее совершенствования.

Система внутреннего контроля организаций, человеческий капитал, инновационные процессы

Короткий адрес: https://sciup.org/142178941

IDR: 142178941

Institutional evolution of the organization internal control system

When setting up an effective system of the organization internal control institutional environment, an indispensability of growth of the human capital and absence of obstacles for performance of labour duties should be considered. The article deals with the evolution of internal control system. The author suggests that the system should be improved.

Текст научной статьи Институциональная эволюция системы внутреннего контроля организаций

Сегодня вопросы построения эффективной системы внутреннего контроля организации приобретают новое значение. Это связано, во-первых, с признанием глобального влияния институтов на развитие экономики и, во-вторых, с усовершенствованием и повсеместным внедрением в работу организаций всевозможной контролирующей техники. Кроме того, в условиях усиливающейся глобальной конкуренции и ориентации экономики России и всего мира на инновационный путь развития важность приумножения человеческого капитала возросла как никогда. Рост человеческого капитала неотделим от творческого отношения к труду, от внедрения инноваций в технологию и саму суть трудовых отношений.

Каким образом в новых условиях строить систему внутреннего контроля организаций так, чтобы он не только не мешал, но и способствовал развитию творческого труда, качественному выполнению работниками своих обязанностей, – основной вопрос, рассматриваемый в настоящей статье.

Подчеркнем, что в настоящее время наблюдается тенденция к усилению текущего контроля трудовой деятельности персонала организаций с помощью разнообразных технических средств, типичными представителями которых являются видеокамеры, следящие за работой персонала. Между тем, по мнению ряда психологов [1], применение подобных форм контроля способствует нарастанию социально-психологической напряженности персонала, снижению трудовой мотивации, а также в некоторых случаях нарушает права работников на неприкосновенность частной жизни. Однако ситуация, сложившаяся на российском рынке труда, трактуемая как вертикальный монополизм [2], зачастую не позволяет работникам защищать свои права.

С другой стороны, использование руководителями организаций системы текущего контроля трудовой деятельности персонала связано с желанием минимизировать трансакционные издержки, возникающие в результате постконтрактного оппортунизма работников, проявляющегося в форме уклонения от исполнения своих должностных обязанностей. Однако вышесказанное позволяет заключить, что активное использование системы текущего контроля трудовой деятельности является малоэффективным и для работодателя вследствие часто возникающих «побочных эффектов» в виде усиления социально-психологической напряженности, снижения трудовой мотивации, а также относительно высокой стоимости средств мониторинга.

Проиллюстрировать обозначенную проблему можно с помощью модели влияния издержек мониторинга на поведение в рамках контракта, применяемой в институциональной экономической теории и базирующейся на инструментах теории игр [3]. Однако указанная модель абстрагирована от мотивационно-психологических факторов трудовой деятельности персонала. Модернизируем данную модель путем введения следующих дополнительных параметров:

-

- внутренняя удовлетворенность работника от качественно выполненной работы;

-

- психологическая напряженность работника, возникающая при проведении менеджером текущего контроля его трудовой деятельности;

-

- возможность для менеджера повысить эффективность трудовой деятельности подчиненных, возникающая в результате обнаружения некачественного исполнения работниками своих обязанностей.

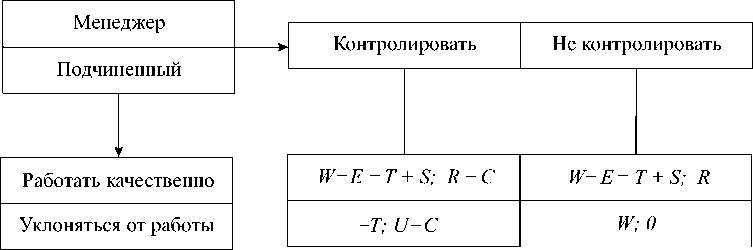

Рассмотрим модернизированную модель на условном примере. Предположим, перед менеджером организации возникает дилемма: контролировать процесс работы своего подчиненного или нет. В случае если подчиненный добросовестно выполняет свою работу, доход менеджера компании составит R условных единиц. В противном случае менеджер лишится дохода. Текущий контроль деятельности подчиненного связан для менеджера с издержками в размере С услов- ных единиц. Если менеджер в процессе контроля выявит некачественное исполнение работником своих обязанностей, у него появится возможность исправить ситуацию. Полезность этой возможности менеджер оценивает в размере U условных единиц. Заработная плата подчиненного равна W условных единиц. Качественное выполнение своей работы связано для подчиненного с усилиями, которые он оценивает в Е (причем с позиции соблюдения гигиенических факторов трудовой мотивации Ф. Герцберга W > E). Моральное удовлетворение, которое испытывает работник от качественно выполненной работы, он оценивает в размере S. Постоянный контроль менеджером процесса трудовой деятельности подчиненного увеличивает психологическую напряженность работника, вред от которой он оценивает в размере Т. Если в процессе контроля менеджер выявит некачественную работу подчиненного, он вправе отказаться от выплаты ему вознаграждения. Построим матрицу игры, описывающую взаимодействие менеджера и подчиненного (см. рис. 1).

Рис. 1. Матрица игры, описывающая взаимодействие менеджера и подчиненного

Очевидно, что Парето-оптимальный вариант взаимодействия соответствует выбору работником стратегии «работать качественно», а менеджером стратегии «не контролировать». Равновесие Нэша в чистых стратегиях установится в этом же квадранте при условии, что S > E. Равновесие доминирующих стратегий в данном взаимодействии соответствует выбору работником стратегии «работать качественно», а менеджером стратегии «контролировать» и не является Парето-оптимальным. Следовательно, можно сделать вывод, что для установления устойчивого Парето-оптимального равновесия необходимо выполнение следующих условий:

-

1. Оценка работником морального удовлетворения, которое он испытывает от качественно выполненной работы, должна быть выше оценки затрачиваемых усилий ( S > E ). Выполнение данного условия обеспечивается наличием в организации эффективной системы трудовой мотивации персонала.

-

2. В организации должна существовать внутрифирменная институциональная среда, обеспечивающая состыковку стимулов руководства и подчиненных и позволяющая менеджерам быть уверенными в качественном выполнении работниками своих обязанностей.

Для того чтобы разобраться, какая это может быть институциональная среда, рассмотрим, как развивалась технология менеджмента и корпора- тивная деловая среда в мире в течение двух последних десятилетий за счет эволюции концепции внутреннего контроля организации.

До 80-х гг. ХХ в. контрольная функция менеджмента в основном подразумевала сверку намеченных планов и достигнутых результатов. Значительным шагом, обеспечившим современное понимание механизмов внутреннего контроля организации, стало принятие в 1992 г. Комитетом спонсорских организаций Комиссии Тредвея (COSO) Интегрированной концепции внутреннего контроля. COSO был образован в 1985 г. в США при поддержке Национальной комиссии по вопросам мошенничества и финансовой отчетности (Комиссия Тредвея), в настоящее время обладает большим влиянием на американское и мировое законодательство в области бухгалтерского учета, ценных бумаг, коррупции, биржевой и банковской деятельности.

Модель COSO, в отличие от принятых ранее постулатов теории и практики, подразумевает пять взаимосвязанных элементов системы внутреннего контроля:

-

- контрольная среда;

-

- оценка рисков;

-

- средства контроля;

-

- обмен информацией;

-

- мониторинг.

Контрольная среда – комплекс институтов, в первую очередь неформальных, надконститу-

Институциональная эволюция системы внутреннего контроля организаций ционных, принятых в данной организации. Контрольная среда создает атмосферу организации и формирует контрольное сознание персонала [4]. Оценка рисков является инструментом выявления возможных препятствий для достижения целей, поэтому предварительным условием для данной оценки является определение целей. Средства контроля – это процедуры и внутренние нормативные документы, повышающие вероятность достижения целей компании, применяемые в рамках всей организации. Информация и коммуникации позволяют осуществлять движение информационных потоков вниз, вверх и по горизонтали, в пределах и за пределами компании для обеспечения целей организации. И, наконец, мониторинг – завершающий элемент системы внутреннего контроля, призванный оценить качество работы системы в течение определенных промежутков времени [5].

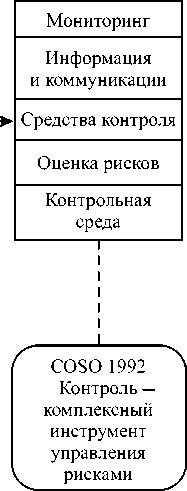

Концепция COSO 1992 г. отличается системным подходом, признанием контрольной среды в качестве базового элемента построения системы внутреннего контроля. Впервые основным объ- ектом контроля признаются риски. Эти достоинства концепции получили развитие спустя 12 лет, в сентябре 2004 г., в новом документе COSO «Управление рисками организаций. Интегрированная модель» (см. рис. 2). Этот концептуальный документ также посвящен основным принципам и элементам системы внутреннего контроля, который теперь рассматривается как инструмент управления рисками. Само понятие рисков становится центром интереса функционирования системы внутреннего контроля.

В новой модели контрольная среда заменена институциональной внутренней средой, включающей в себя менталитет работников предприятия. Перед оценкой рисков новая концепция предполагает постановку целей и определение событий, влияющих на вероятность их достижения. Так, события подразделяются на благоприятные (возможности), неблагоприятные (риски) и нейтральные. Несомненным плюсом интегрированной модели является то, что контроль более не признается гарантом достижения целей, а считается лишь инструментом, повышающим вероятность этого.

Мониторинг

Сравнение результата и плана

Контроль функция управления

Информация и коммуникации

Средства контроля

-> Реагирование на риски

Оценка рисков

Определение событий

Постановка целей

Внутренняя среда

COSO 2004 Контроль институциальный механизм повышения вероятности достижения целей

Рис. 2. Эволюция концепции внутреннего контроля организации

В условиях необходимости стимулирования роста человеческого капитала и повышения инновационной активности предприятий необходим перенос акцентов внутреннего контроля с контролирующих процедур на институциональ- ные возможности контрольной внутренней среды. Это позволит снизить издержки контроля и повысить моральное удовлетворение работников, в общем объеме труда которых все более будет превалировать творческая составляющая.

Список литературы Институциональная эволюция системы внутреннего контроля организаций

- Губарь, А.И. Человеческий капитал на рынке труда трансформационного общества/А.И. Губарь//Экономика устойчивого развития. -2013. -№15. -C. 34-37.

- Губарь, А.И. Институциональный монополизм: истоки трансформации/А.И. Губарь//Вестник Алтайской академии экономики и права. -2012. -Вып. 3. -С. 7-11.

- Кузьминов, Я.И. Курс институциональной экономики: институты, сети, трансакционные издержки, контракты: учебник для вузов/Я.И. Кузьминов, К.А. Бендукидзе, М.М. Юдкевич. -М.: Изд. дом ГУ-ВШЭ, 2006. -442 с.

- Рудько-Силиванов, В.В. Концептуальные основы и практика организации системы внутреннего контроля/В.В. Рудько-Силиванов, К.В. Лапина, Е.А. Крючкова//Деньги и кредит. -2011. -№2. -С. 36-41.

- Санникова, И.Н. Оценка инновационного потенциала предприятия для управления развитием/И.Н. Санникова, Э.В. Татарникова//Менеджмент в России и за рубежом. -2013. -№3. -С. 57-64.