Институциональная парадигма аудита: междисциплинарный дискурс

Автор: Чекавинская Галина Алексеевна

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Устойчивое развитие территорий, отраслей и производственных комплексов

Статья в выпуске: 3 (107), 2020 года.

Бесплатный доступ

Статья посвящена междисциплинарной дискуссии экономической теории и аудита. Институциональный подход в России представлен новой институциональной экономической теорией и экономической социологией. Научное сообщество отмечает, что приемы институциональной экономики можно использовать для разработки широкого круга проблем. Институты требуют изучения и измерения, что снизит неопределенность экономических систем. Цель исследования - развитие комплекса теоретических положений, связанных с обобщением институциональных представлений об аудите. Научная новизна заключается в разработке концептуальной схемы института аудита с позиций системной экономической теории. Выполнен анализ возможности и необходимости использования новых подходов при рассмотрении аудита. Одним из них является институциональный подход, который необходимо применять в качестве формы и способа исследования. Обоснован процесс смены парадигмы аудиторской науки. Доказана гипотеза о применимости инструментов институциональной экономической теории в отраслевых экономических исследованиях с приоритетом положений неоинституционализма. Изучена категория «подход к исследованию» при обосновании особой роли аспектного подхода наряду с системным и концептуальным, выделены варианты интеграции подходов. Проанализирована эволюция исследований аудита на основе институциональной теории по материалам работ зарубежных авторов из США, Великобритании, Пакистана, Нидерландов, Ливии, Малайзии, Австралии, Франции, Канады, Германии, Украины. Установлены научные приоритеты применения институционального уровня исследований, выделены особенности системной интерпретации институтов в целом. Определены аудиторские проблемы, отмечена ситуация кризиса в аудиторской деятельности РФ, что обосновывает необходимость развития новой институциональной теории аудита. Расширена конструкция институционального подхода к аудиту, включающая три направления: философское, методологическое и институциональный анализ. Представлена концептуальная структурная схема, основанная на системной методологии Г.Б. Клейнера, учитывающая установленные функциональные взаимосвязи между подсистемами института аудита. Обоснованы научные положения института аудита как объекта, среды, процесса и проекта, их достоверность. При этом установлены взаимосвязи донор-реципиент между проектом и средой в структуре института аудита, показано, что средовое влияние на проект осуществляется через процессы и объекты. Институт аудита как проект представлен самым существенным элементом в условиях стагнации аудиторской деятельности, выделены его сущностные характеристики: аудиторская политика, стратегия развития, аудиторские инновации, адаптация международных стандартов аудита, концепция развития аудита. Предметом дальнейших поисковых исследований могут стать выявление степени сбалансированности подсистем института аудита, ее измерение путем расчета потенциала («мощности») и интенсивности обмена между подсистемами.

Неоинституционализм, институциональный подход, аудиторские проблемы, институциональная парадигма, эволюция исследований аудита, новая институциональная теория аудита, институт аудита как объект, среда, процесс и проект

Короткий адрес: https://sciup.org/147225351

IDR: 147225351 | УДК: 657.6 | DOI: 10.15838/ptd.2020.3.107.5

Institutional paradigm of audit: multidisciplinary discourse

The article is devoted to interdisciplinary discussion on economic theory and audit. The institutional approach in Russia is represented by a new institutional economic theory and economic sociology. The scientific community notes that techniques of institutional economics may be used todevelop a wide range of problems. Institutions need to be studied and measured, and it will reduce the uncertainty of economic systems. The purpose of the research is to develop a set of theoretical provisions related to the generalization of institutional ideas about audit. Scientific novelty is development of a conceptual scheme of the institute of audit from a position of system economic theory. The analysis of the possibility and necessity to use new approaches while overviewing audit is performed. One of them is the institutional approach which is necessary to use as a form and method of research. The process of changing the paradigm of audit science is justified. The hypothesis on the applicability of tools of institutional economic theory in sectoral economic studies with the priority of neo-institutionalism is proved. The category “approach to research” is studied with justifying the special role of the aspect approach together with the system and conceptual approaches, and options for integrating approaches are highlighted. The evolution of audit research, based on institutional theory, is analyzed using works of foreign authors from the USA, Great Britain, Pakistan, the Netherlands, Libya, Malaysia, Australia, France, Canada, Germany, and Ukraine. Scientific priorities of applying institutional level of studies are established, and features of the system interpretation of institutions are highlighted. Audit problems are identified, the crisis in the audit activity of the Russian Federation is noted, and it justifies the need to develop the new institutional audit theory. The structure of the institutional approach to audit has been expanded to include three areas: philosophical, methodological, and institutional analysis. A conceptual structural scheme, based on the system methodology of G.B. Kleiner, is presented. It considers established functional interconnections between subsystems of the audit institute. Scientific provisions of the audit institute as an object, environment, process, project, and its reliability are substantiated. At the same time, the donor-recipient interconnections between the project and the environment in the structure of the institute of audit are established. It is shown that the environmental impact on the project is carried out through processes and objects. The institute of audit as a project is represented by the most significant element within the stagnation of audit activity, its essential characteristics are highlighted: audit policy, development strategy, audit innovations, adaptation of international standards of audit, the concept of audit development. The subject of further studies could be the identification of the degree of the audit institute’s subsystem balance, its measurement by calculating the potential (“capacity”) and the intensity of exchange between subsystems.

Текст научной статьи Институциональная парадигма аудита: междисциплинарный дискурс

обходимость развития новой институциональной теории аудита. Расширена конструкция институционального подхода к аудиту, включающая три направления: философское, методологическое и институциональный анализ. Представлена концептуальная структурная схема, основанная на системной методологии Г.Б. Клейнера, учитывающая установленные функциональные взаимосвязи между подсистемами института аудита. Обоснованы научные положения института аудита как объекта, среды, процесса и проекта, их достоверность. При этом установлены взаимосвязи донор-реципиент между проектом и средой в структуре института аудита, показано, что средовое влияние на проект осуществляется через процессы и объекты. Институт аудита как проект представлен самым существенным элементом в условиях стагнации аудиторской деятельности, выделены его сущностные характеристики: аудиторская политика, стратегия развития, аудиторские инновации, адаптация международных стандартов аудита, концепция развития аудита. Предметом дальнейших поисковых исследований могут стать выявление степени сбалансированности подсистем института аудита, ее измерение путем расчета потенциала («мощности») и интенсивности обмена между подсистемами.

Неоинституционализм, институциональный подход, аудиторские проблемы, институциональная парадигма, эволюция исследований аудита, новая институциональная теория аудита, институт аудита как объект, среда, процесс и проект.

Формированиеисследовательской проблематики

Совокупность методологических подходов исследования аудита дает основание полагать, что в экономической науке об аудите наблюдается процесс смены парадигмы. Ее сущность состоит в «признанных всеми научных достижениях, которые в течение определенного времени дают научному сообществу модель постановки проблем и их решений» [1, с. 11].

Парадигму в методологии науки связывают с исходной концептуальной схемой, моделью постановки проблем и способов их решения, методами исследования, ценностями, техническими навыками и средствами, преобладающими в течение конкретного исторического периода в научном сообществе и ставшими научной традицией. Парадигма позволяет уточнять, распознавать, разрабатывать и конкретизировать суть вещей и ситуаций. «Парадигмальная теория» формулирует проблему, гарантирует «существование определенного решения», но и требует усилий, направленных «на разработку парадигмы» [1, с. 50].

Классифицируя экспериментальную деятельность, Т. Кун особо выделяет «эмпирическую работу, которая предпринимается для разработки парадигмальной теории в целях разрешения некоторых оставшихся неясностей…» [1, с. 49].

Особо ценным можно считать вывод Т. Куна о том, что «формирование парадигмы и появление на ее основе более эзотерического типа исследования является признаком зрелости развития любой научной дисциплины» [1, с. 30]. По Куну, концепция развития наук – это смена парадигм, при этом в науке наблюдаются признаки предреволюционной ситуации. По нашему мнению, такие признаки присутствуют в современном аудите.

Междисциплинарная дискуссия аудита и экономической теории выдвинула на первый план институциональную экономику. Еще Д. Норт подчеркивал необходимость междисциплинарности в исследовании экономических систем: «Понимание того, как функционирует экономическая система, требует учета очень сложных запутанных взаимосвязей между обществом и экономикой» [2, с. 143–144].

В настоящее время институциональный подход в России представлен прежде всего новой институциональной экономической теорией и экономической социологией [3, с. 6–49]. Важность нового подхода к ма- кроэкономике, основой которого является применение институциональной методологии, подчеркивает Р.М. Нуреев: «Приемы институциональной экономики используются для разработки широкого круга проблем – от организации конкурсов на использование ограниченных ресурсов до оценок воздействия на общественное благосостояние новых законов (оценки регулирующего воздействия)» [4, с. 10].

Расширение междисциплинарного дискурса отмечается в работе [4, с. 13], содержащей существенный аргумент: для развития систем актуальным можно считать использование методов как традиционного институционализма, так и неоинституционализма с широким спектром их направлений. К последнему относятся теория прав собственности, теория трансакционных издержек, теория контрактов, теория общественного выбора, новая экономическая история, экономическая теория права, экономическая теория преступной и правоохранительной деятельности, экономика фирмы, экономическая теория контрактов, теория человеческого капитала, экономическая теория организаций, экономика развития.

Очень важным аргументом для использования институционального подхода в научных исследованиях можно считать выводы О.С. Сухарева: «Именно институты создают определенный уровень неопределенности в системе. Задачей эффективного управления является как раз возможность снять или снизить имеющуюся высокую неопределенность, обеспечив достижение планируемых результатов» [5, с. 34].

Неполнота и несовершенство информации и спецификация прав собственности в аудиторском бизнесе, рыночный механизм аудита и многообразие других рынков, постоянный обмен и возникающие при этом трансакционные издержки, из-за которых возрастает значение экономических и социальных институтов, -признаки того, что методологию институциональной экономики необходимо применять при объяснении аудиторской теории и практики.

Неопределенность разрушает любую экономическую систему, которая и так подвержена кризисам и экономическим дисбалансам. Аудиторские фирмы борются за рыночное господство, что определяет значительные трансакционные издержки. Твердые правила и механизмы принуждения к их выполнению (институты) помогут их сократить, поэтому и в аудиторской деятельности роль институтов должна быть должным образом оценена.

Существуют и другие мнения. Приоритет системной парадигмы подчеркивает Т.В. Петренко, отмечая, что «институциональная теория, дополненная эволюционными взглядами, не в состоянии охватить рассматриваемые экономические явления в комплексе» [6, с. 27]. Причиной такого утверждения она считает убеждение в том, что только системная парадигма позволит проанализировать объективные законы экономического развития, выделить взаимосвязи с помощью логически обоснованной методологии, аргументированного и достаточно полного категориального аппарата.

Не отрицая прочих подходов, на первый план мы выдвигаем институциональную парадигму аудита с приоритетом положений неоинституционализма – изучение институтов через процессы влияния на решения экономических агентов и применение к экономической системе аудита основополагающих инструментов, относящихся к модели человека. Системный подход будет использован при анализе института аудита.

Объяснение аудиторских процессов с позиции экономической теории перспективно и актуально на уровне РФ, но имеет свои особенности в разрезе регионов. Институт аудита является необходимым и важным элементом региональной экономической системы. Экономический потенциал регионов определяет неодинаковое экономическое поведение на рынке аудиторских услуг. В связи с этим в региональном масштабе правила и механизм принуждения индивидов к их исполнению могут отличаться. Институциональный подход в исследовании аудита позволяет учитывать региональные нормы и обычаи поведения в обществе (включая предпринимательскую активность), а также их закрепление в виде законов, организаций, учреждений и т. д. Задача концептуального формирования и развития института аудита в РФ на всех уровнях (включая региональный) поставлена в 2016 году Минфином РФ, итоги еще не подведены.

Методология исследования

Цель исследования - развитие комплекса теоретических положений, связанных с обобщением институциональных представлений об аудите.

Для достижения цели поставлены следующие задачи, определившие структуру работы:

– обосновать аргументы, подтверждающие необходимость междисциплинарности при изучении экономических систем, в том числе аудита;

– рассмотреть различные подходы к исследованию с позиции теории метода исследования и определить место институционального подхода;

– проанализировать эволюционные векторы развития институциональной теории аудита в мире и России;

– раскрыть практику применения институционального подхода в научных исследованиях областей, смежных с аудитом;

– упорядочить и структурно оформить сущностные формулировки категории «институт» и элиминировать актуальные методологические установки в сферу аудита;

– разработать концепцию института аудита как основы экономического поведения с позиций системной экономической теории.

Научная новизна заключается в разработке концептуальной схемы института аудита с позиций системной экономической теории, в том числе:

– доказана гипотеза о применимости инструментов институциональной экономической теории в отраслевых экономических исследованиях на основе приоритетов положений неоинституционализма;

– установлены научные приоритеты применения институционального уровня исследований;

– выделены особенности системной интерпретации институтов в целом;

– обоснована особая роль аспектного подхода в научных исследованиях, выделены варианты интеграции подходов;

– выполнено методологическое обоснование применения институционального подхода как формы и способа исследования аудита;

– проанализирована эволюция исследований аудита на основе институциональной теории по материалам работ зарубежных авторов;

– расширена конструкция институционального подхода исследования аудита, включающая три направления: философское, методологическое и институциональный анализ;

– представлена концептуальная структурная схема института аудита;

– обоснована и доказана достоверность научных положений, представляющих институт аудита в виде теоретической конструкции «институт аудита как объект, среда, процесс и проект».

При формулировке гипотезы автор опирался на анализ проблематики существующих исследований в области институционального подхода к аудиту. Автор подвергает проверке гипотезу о том, что инструменты институциональной экономической теории могут быть применимы в отраслевых экономических исследованиях на этапе смены парадигм, что определяет новую концепцию развития, которая должна быть построена на основе междисциплинарной дискуссии аудита и экономической теории.

Следующие уровни научного знания после парадигмы – теория и методология. Для цели выполнения любого исследования необходимо различать два типа теории: теория предмета исследования (конкретной проблемы, разрешение которой требует проведения исследования) и теория метода исследования. Коллектив авторов во главе с З.В. Брагиной [7, с. 16] к первому типу тео- рии относит «некое общее безотносительное знание», а ко второму - «знание для проведения исследования».

Второй тип теории по своей сути есть теория методологии как исследовательская процедура, которая имеет отличную от общей теории структуру и содержит:

«1. Прошлое знание – как типовое, и консервативное – как своя полная или неполная база данных.

-

2. Теорию – как надо находить решение поставленной задачи вне какой-либо предметной области.

-

3. Выработку такого знания, которое позволяет решить поставленную задачу, т. е. обоснование последовательности действий» [7, с. 17].

Многие ученые используют категорию «подход к исследованию», выносят наименование конкретизированного подхода в заголовок своих научных работ. Категориальная форма данного термина наиболее точно раскрыта в следующем определении: «Подход – это ракурс исследования, это исходная позиция, отправная точка, с которой исследование начинается и которая определяет его направленность относительно цели» [7, с. 26]. Следует отметить, что подход формулируется только после обозначения цели, объекта и предмета исследования, далее выбирается методология, включающая определение и формулировку ориентиров и ограничений.

Среди трех классических исследовательских подходов в экономической науке (аспектный, системный и концептуальный) в современных условиях аспектный подход становится наиболее актуальным. Он связан с анализом объекта с определенной точки зрения, через систему конкретных взглядов и раскрытие одной из сторон объекта.

«Аспектный подход представляет собой выбор одной грани проблемы по принципу актуальности или по принципу учета ресурсов, выделенных на исследование» [7, с. 26]. Системный подход также важен, он предполагает учет всех аспектов проблемы, определение характера связей между аспектами, свойствами и характеристиками, выделение главного и суще- ственного, исполнение принципов взаимосвязи и целостности.

Так, например, проблема обеспечения доверия в аудите может иметь исторический, логический, качественный, количественный, модельный, структурный, функциональный, экономический, социально-психологический, юридический, институциональный, комплексный, системный аспекты и т. д.

По нашему мнению, в качестве метода для решения различных экономических проблем институциональный подход применяется в интеграции с неоклассическим, экономико-правовым, политикоэкономическим, социально-философским, эволюционным, иерархическим, цивилизованным, воспроизводственным, корпоративным, конъюнктурным, кластерным, этно-экономическим, процессным, социо-динамическим, пространственным, агент-ориентированным подходами. Встречаются и разновидности институционального подхода: структурно-институциональный, процессно-институциональный, мотивационноинституциональный, синергетико-институциональный.

В отдельных работах приводится четкая структура подходов к теории аудита, возникшая по причине применения приема аналогии. Например, предлагается учитывать три группы и шесть видов подходов, используемых в теории учета [8]. Подходы закрепляются за конкретными теориями аудита: персоналистические теории (налоговый, правовой, этический, бихевиористический), материалистические (экономические) теории (экономический подход, который подразделяется на макро-, микроэкономический и социально-корпоративный), нейтральная теория (структурный подход). Следует отметить, что автор не рассматривает возможность применения институционального подхода к теории аудита, а также не учитывает то, что предлагаемые подходы встроены в не самую распространенную классификацию теорий аудита по сравнению с классическими теориями адекватности, контроллинга и консалтинга.

Ранее мы привели доказательства преимущества применения институционального подхода в исследовании аудиторской деятельности РФ, обосновали необходимость дальнейшего существования института аудита в России [9], определили направления по формированию институциональной среды инновационного развития региональной аудиторской деятельности и разработали этапы институционального развития аудита [10].

Но наука об аудите динамична, а интерес к институциональному подходу как форме и способу ее исследования сохраняется, однако логически истинных, достаточных, доказанных аргументов, подтверждающих тезис о том, «что институт аудита имеет значение» и «структура института аудита четко определена», недостаточно. Попытаемся восполнить этот пробел.

Обзор эволюционных векторов исследования аудита в институциональной проекции

Институциональные аспекты существования и развития знаний об аудите изучены не в полной мере. Возникает научная проблема получения четко изложенных параметров необходимых обществу новых научных знаний об аудите, оформленных в научную теорию, истинность которой должна быть доказана проведенной проверкой. Без их всестороннего и глубокого исследования не приходится говорить о фундаментальности современного российского аудита.

Современный аудит в широком смысле слова, с позиций авторского подхода, - это форма административного и экономического контроля развития территорий [11].

В России долгое время не позволялось применять «иное знание» об аудите, известное за рубежом. Это стало причиной кризиса в аудите, так как сущность «иного знания» позволила бы разрабатывать и находить решение аудиторских проблем через призму определения влияния институтов на поведение в обществе, а также оценивать возникновение, изменение и измерение институтов. В России теория аудита заклю- чалась в рамки законов и стандартов, мало исследовалась природа аудита и его много-аспектность, а исследовательские процедуры не отличались многообразием. «Иное знание» – это взгляд на аудит как науку и практику с позиций применения институциональной теории.

В 1960–1970-е гг. институциональные воззрения в мире начали содержательно меняться, в первую очередь в США. Эволюция институциональной среды аудита в США определила развитие российского аудита. Характеристика процесса принятия решений в разрезе активных и пассивных счетов и оформления аудиторских отчетов отражает нормы раннего американского аудита [12]. По нашему мнению, в отдельных исследованиях [13] при оценке системы правил и институциональной среды аудита в США уже в 1960-е гг. более явно реализовывались элементы концепции методологического институционализма. Попытка объяснить институциональный статус аудита посредством постулатов и стандартов была сделана американскими учеными в работе «Философия аудита» [14].

Зарубежные исследования институционального поля аудита продолжались: так, в 1980 году изучено применение экономических правил и норм аудита на свободных и регулируемых рынках [15]; в 1982 году американский ученый [16] проанализировал деятельность аудитора как экономического агента и опубликовал свое исследование в журнале учетной науки. Развитие этой теории можно проследить в статье «Агентские проблемы, аудит и теория фирмы, некоторые доказательства» [17]. Приложение институциональной теории к аудиту для изучения его кризисного состояния в 1991 году обосновали и апробировали также американские исследователи [18].

Важность реализации институционального подхода к аудиту в рамках применения теории агентов была подтверждена в 2005 году Институтом дипломированных бухгалтеров Англии и Уэльса и поддержана Институтом дипломированных бухгалтеров Пакистана путем дословного перевода сте- нограммы Форума Аудита Качества, на котором отмечалось, что изучение отношений принципала-агента в аудите очень важно для понимания направления развития обязательного аудита, его полезности и цели [19]. Это стимулировало международную дискуссию о роли аудита.

Следование концепции методологического институционализма при изучении аудита наблюдается также в работах ученых из США и Нидерландов. Они рассматривают аудит как другую практику управления и наделяют его свойством распознавать общественные интересы [20].

Более поздние зарубежные публикации особо трактуют применение институциональной теории в аудите. В работе авторов из Ливии и Малайзии [21] выделены три теории, лежащие, по их мнению, в основе построения эффективного внутреннего аудита: теория агентов, институциональная теория, теория коммуникации. Авторы доказывают, что именно институциональная теория объясняет, как формируются организационные структуры и практики посредством изменений, вызванных внешними силами, которые воздействуют как на отдельных лиц, так и на организации. К ним относятся законы и правила (принудительный изоморфизм), выбор других организаций (миметический изоморфизм), консультационные или профессиональные органы (нормативный изоморфизм).

Зарубежные исследователи подчеркивают, что изучение области аудита традиционно проводилось в рамках агентской теории, абстрагированной от институциональной среды [22]. Ученые Австралии [23] утверждают, что неоклассические экономические теории были основной причиной ограниченного исследования в области внутреннего аудита. Авторы критикуют предположение о том, что организационные феномены обусловлены только максимизацией личных интересов отдельных лиц, они подтверждают, что поведение людей не может быть отвлечено от социальных установок. По нашему мнению, предложение использовать институциональную теорию для исследо- вания аудита в развитых и развивающихся странах [23] объективно и эволюционно обоснованно.

Применять новую институциональную теорию при изучении вопросов регулирования аудита рекомендуют Ch. Bake , J. Bédard , Ch. Hauret [24]. Регулирование аудита рассматривается ими на примере стран США, Франции и Канады с момента принятия Закона Сарбейнса – Оксли 2002 года в США. Авторы интерпретируют растущее кажущееся сходство в регулятивных структурах для обязательного аудита в трех странах как результат внешнего давления со стороны глобальных рынков капитала для стандартизованных нормативных процедур. Однако это очевидное сходство может также быть формой «развязки», при которой субъекты в институциональной области профессионального регулирования под давлением мощных внешних сил стремятся повысить свою легитимность, сохраняя при этом внутреннюю гибкость и определенную способность к сопротивлению внешним воздействиям в институциональной сфере.

На основе выводов профессора Стэнфордского университета (США) [25] можно констатировать, что профессия аудитора сама придерживается институциональной модели, но данная модель меняется с течением времени и требует исследования. Например, именно институциональный анализ позволяет авторам из Великобритании [26] сделать новый качественный вывод о мотивации изменений в практике и структуре функций внутреннего аудита при внедрении систем планирования на предприятиях.

Исследуя регулирование аудита в Германии, L. Lohlein применяет теорию агентов, изучает модели институционального взаимодействия в аудите [27]. Третья глава его диссертационной работы посвящена вопросам институционального обслуживания аудита, его устройства и институциональных нарушений. Автор обосновывает предотвращение возможного институционального уничтожения профессии аудитора на примере Германии.

Ученые из Австралии и Великобритании [28] признают, что на развитие аудиторской политики, практики и стандартизации в международном масштабе оказывают влияние не узко экономические факторы, а широкий набор факторов институциональных. Анализируя аудиторские проблемы, они относят Россию к группе стран с неэквивалентным переводом аудиторских стандартов наряду с Македонией, Черногорией, Словакией, Словенией, Сербией, Греческой Республикой и Польшей. В основу их исследования положен институциональный подход, а его применение в аудите базируется на предпосылке: организации способны реагировать на давление со стороны институциональной среды (механизм принуждения).

Важная основа для классификации институциональных факторов аудиторской сферы представлена в статье Е.А. Петрик [29]. В ней структурированы составляющие института аудита в Украине: наука, профессия, подготовка специалистов.

Для России исследование аудита с помощью институциональных теорий – сравнительно новое направление в науке. Постановкой проблем в этой области и их решением занимаются Е.М. Гутцайт, В.Т. Чая, В.И. Петрова, В.В. Панков, Н.В. Ким, С.М. Бычкова, Н.В. Фабисович, Л.А. Чайковская, П.П. Баранов, Е.Ю. Итыги-лова, Н.А. Кондрашова. Но конструкцию «институциональная теория аудита» в научном обороте используют единицы и в первую очередь по причине того, что отдельные элементы теории нуждаются в совершенствовании.

Динамика развития общей методологии институциональных исследований представлена в работе А.Е. Шаститко: «После подведения в 1987 году первых итогов опе-рационализации концепций Коуза в сборнике, посвященном 50-летию статьи «Природа фирмы» (Уильямсон, Уинтер, 2001), институциональные исследования приобрели гораздо больший масштаб. И если в 1990-е гг. появились обзорные работы, посвященные методам и результатам институциональной экономики (Эггертссон, 2001; Фуруботн,

Рихтер, 2005), то в 2000-е гг. была опубликована хрестоматия по новой институциональной экономической теории (Menard, Shirley, 2008)» [30].

В 1990-е годы ученые постсоциалистических стран стали размышлять над трудами классиков институционализма: Т. Веблена, У. Митчелла, Д. Коммонса, Г. Мюрдаля, Д. Норта, Д. Ходжсона, А. Тойнби. Но до 1998 года не предпринималось попыток систематизированного изложения институционального подхода в экономической науке России. В 2001 году Р.М. Нуреев [31] призвал развивать новые направления исследований. На первый план он выдвинул анализ трансформации институтов в постсоветской России и в других периферийных странах на основе положений теории институционализма. В 2010 году Е.М. Гутцайт рекомендовал активно переходить от традиционного экономического к экономико-социологическому подходу в аудите.

В России немногие авторы представляют аудит в институциональной проекции с научной точки зрения [32–33]. Интересы большинства лежат в плоскости исследования отдельных инструментов аудита (например, аудиторского риска, существенности, аудиторских доказательств, аналитических процедур, аудиторской выборки и т. д.) с методической точки зрения, и приставка «институциональная…», к сожалению, не несет в себе необходимой смысловой нагрузки, т. е. аспектный подход не реализуется. Кроме того, методологические новеллы институциональной экономики слабо учитываются применительно к области аудита (например, системная интерпретация институтов и возможность их измерения).

Полемика об аудите как проблемном институте, в современных условиях кризиса не выполняющем свою природную функцию, представлена в трудах П.П. Баранова: «Сегодня уже не требует особых доказательств существование глубокого системного кризиса аудита как института, ограждающего экономику и социум от информационного риска…» [34]. Институтом защиты прав собственности называет аудит главный аудитор Банка России [35]. Он отмечает, что «развитие категории контроля, как инструментария неоинституционализма, нашло отражение в теории «принципала-агента» [35, с. 7]. Эти и последующие аргументы согласуются с убеждениями Т. Куна: «Новая теория предстает как непосредственная реакция на кризис» [1, с. 107].

Анализируя статистику рынка аудиторских услуг, Е.М. Гутцайт выявляет тенденцию уменьшения интереса хозяйствующих субъектов к институту инициативного аудита и к институту аудита в целом [36]. Отмечается парадигмальная неопределенность в области аудита [37], в том числе негативная тенденция ухода от конкретных вопросов развития аудиторской деятельности в России к общим вопросам и отсутствие стройной теории аудита и аудиторской деятельности и концептуальных основ их развития. Р.П. Булыга, М.В. Мельник называют аудит одним из сложнейших видов профессиональной деятельности, анализируют причины невыполнения аудиторами своей роли в период мирового экономического кризиса и предлагают меры по выводу профессии из состояния стагнации [38]. По нашему мнению, особую ценность представляет концепция реформирования и новая парадигма аудита XXI века, предлагаемая авторами [38]. Многоаспектными в области аудита можно считать исследования К.К. Арабян [39], которая применяет эволюционный подход при изучении аудиторских процессов, затрагивает вопросы нормативно-правового регулирования аудиторской деятельности, в институциональном аспекте анализирует ее сущность и роль в системе экономических отношений, поднимает проблемы обеспечения качества аудита. «Институциональное поле» по отношению к практикам внутреннего контроля исследует научный коллектив во главе с В.В. Панковым [40]. В исследованиях, поддержанных РФФИ [41], также обращается внимание на институциональные аспекты аудита.

В работах ряда авторов присутствует четкое разграничение нормативно-правового и институционального обеспечения различ- ных экономических явлений: контроля, учета, аудита. Оно является дискуссионным и отражает, скорее всего, общий методологический подход к исследованию и объектную трактовку института. Двоякая характеристика модели российского аудита представлена у М.А. Азарской [42]: с позиций институциональной теории и законодательной базы регулирования аудиторской деятельности, при этом аудит называется прикладной наукой, а задачи исследования в первую очередь связываются с теоретическим обоснованием модели развития аудита.

Применение институционального подхода признается в научных исследованиях областей, смежных с аудитом. Законодательные органы РФ (Счетная палата) отмечают наличие институциональных аспектов внешнего и внутреннего контроля и при построении методик оценки эффективности антикоррупционных программ выделяют нормативно-правовое, институциональное и экономическое направление [43]. Предлагается методология институционального подхода в управленческом учете [44]. Авторы доказывают, что применение институционального подхода позволяет получать стандартизированные учетные модели, особый интерес вызывает оценка эффективности применения концепции институциональной достройки. Фундаментальной работой в области построения институциональной теории бухгалтерского учета является монография [45]. Анализируя теоретические проблемы конвергенции систем финансового учета различных стран с МСФО, коллектив авторов во главе с Н.А. Каморджановой признает применение институционального подхода в исследовании экономических явлений, что отражено в определении процесса конвергенции [46, с. 20] и реализовано через изучение системы норм, правил и возможностей МСФО [46, с. 39]. На предпосылки использования институционального подхода путем применения теории прав собственности при формировании налоговых обязательств корпоративных структур указывает Д.Л. Комягин [47].

Анализируя механизм принятия решений в сфере бюджетной политики, исследователь [48] рассматривает его составляющие: институциональную (органы публичной власти, организации и общественные институты, участники процесса), нормативно-правовую (правовые нормы нормативных правовых актов), инструментальную (средства и приемы реализации), идеологическую (общее стремление политики, миссия). По нашему мнению, исходя из приема аналогии, это определяет возможность применять данную классификацию при определении аудиторской политики.

Систему аудита можно считать частью государства, ставящей целью трансформировать все другие сферы с помощью независимой проверки и подтверждения достоверности бухгалтерской (финансовой) отчетности с учетом исполнения также и превентивной функции. Особенностью является то, что такая система требует научно-методического обоснования на государственном уровне. Например, при выделении уровней обеспечения сферы деятельности государства подчеркивается: «Решая свои прикладные задачи в борьбе с преступностью, каждое государство должно иметь не только свою институциональную и правовую базу, но и соответствующее научно-методическое обеспечение…» [49].

Разработка концептуальной схемы института аудита

Ранее нами была предложена конструкция институционального подхода к исследованию аудита, представлена авторская теория методологии исследования аудита, включающая три направления [50]:

-

1. Философское - определяет критерии анализа оснований для применения институционального подхода, раскрывает статус подхода в общей институциональной теории, рассматривает стратегию его развития, включая выбор актуальных проблем (Зачем применяем? Почему применяем?).

-

2. Методологическое - формирует общенаучный статус, специально-методологические и теоретические функции инсти-

- туционального подхода (Как будем применять? Какие преимущества получим?). Методологическое направление закрепляет преимущества междисциплинарности в исследовании аудита, обосновано на уровне анализа теневых отношений [51, с. 63–67].

-

3. Институциональный анализ предусматривает применение методов, базирующихся на идеях и положениях институциональной теории, и получение конкретных научных выводов - исходной концептуальной установки (парадигмы). Институциональный анализ аудита - исследовательская программа, которая изучает связь знания об аудите и его организационно-институционального контекста в условиях фактической исторической конкретности. Избирая аудит предметом анализа, мы рефлексивно обращаемся к проблематике организационных форм и институтов аудита, рассматриваем вопросы их специфики и генеалогии, эвристической продуктивности и границ используемой методологии анализа применительно к сфере аудита.

Исследователи [52] называют институционализм и историческую школу более конкретным каноном экономической науки, отмечают ориентир на непосредственное практическое применение, учет пространственной и временной специфики, связь с другими общественными науками, наличие собственной философии, теории и практики. Основой институционализма можно считать прагматистскую философию Дж. Дьюи [52]. Новым исследованиям аудита соответствует точка зрения Дьюи о том, что все институты в основном разумны, если только мы «откроем и будем придерживаться их изначального смысла» [3].

На основе философских суждений Дж. Дьюи делает очень важный вывод: «Прагматистский подход к экономике – это рассмотрение ее как поток деятельности вовлеченных в нее людей. В потоке экономической деятельности можно выделить следующие четыре уровня: 1) когнитивный; 2) институциональный; 3) властный; 4) ресурсно-технологический» [3]. Особо подчеркивается, что институциональный уровень имеет значение, когда изучается механизм экономической деятельности и изменения, происходящие в нем.

О. Сухарев поддерживает приоритет институционального анализа в исследовании экономических изменений: «Если неоклассика исследует существо экономических явлений, проблему выбора в аспекте распределения предпочтений и доходов, то институциональную экономику прежде всего интересует, как и почему функционируют общественные институты, в какой мере они определяют аллокацию ресурсов и доходов и как определяют поведение человека в конкретных исторических условиях. Но проблемой остается то, что взгляды на природу и сущность института, процесс наследования институциональных признаков, определение связи институтов и потребностей «расходятся даже у признанных лидеров институционального движения», и остается неясным, «как представить институт в виде образов мышления и стереотипов» [53, с. 11].

Приведем отдельные сущностные формулировки понятия «институт». Классическое определение института Д. Норта: «Институты — это “правила игры” в обществе, или, выражаясь более формально, созданные человеком ограничительные рамки, которые организуют взаимоотношения между людьми» [2, с. 18]. Эволюционные виды категории «институт» анализируются в монографии [54]: к ним относятся нормы и правила, организации и учреждения, органы и отношения, сообщества и статусы, рутины и ритуалы, обычаи и традиции, образ мышления и поведения. Структурное дополнение получает категория института в определении А.А. Аузана: «Институт – это правило или совокупность правил, имеющие внешний механизм принуждения индивидов к исполнению» [55, с. 32]. Современные ученые не отрицают трактовку институтов как правил, организаций, но новейшим признается системная интерпретация института: «Если институты можно исчислять, то почему бы их и не измерять? Но для этого необходим системный подход к институтам. Особое значение подход имеет в ситуации переходного процесса: то, что в стабильном состоянии принимается за данность, перестает быть таковой при переходе» [56]. Такую системность мы не исключали и ранее, рассматривая институциональный подход в аудите как разновидность комплексного и системного подходов по признаку тесного взаимодействия исследователя с представителями разных наук (аудит, экономическая теория, институциональная экономика) в области решения аудиторских проблем [50, с. 284].

Согласно системной методологии [57, с. 14–46] институты трактуются как объекты, среды, процессы и проекты, а основные парадигмы экономики – это неоклассика («объектная» парадигма (1920–1980 гг.)), институциональная экономика («средовая» парадигма (1920–1990 гг.)), эволюционная теория («процессная» парадигма (1980– 2000 гг.)), системная экономика («системная» парадигма (конец 1990-х по настоящее время)). Системная интерпретация института признается в работе Б.А. Ерзнкяна [56], который вместо трактовки институтов как правил, организаций и прочего предлагает идентифицировать и изучать систему.

По нашему мнению, обращение к парадигмам направлено на преодоление фрагментарности и несвязности в экономической науке об аудите. Аудиторская профессия и аудиторский рынок требуют разработки и осуществления неотложных мер по их совершенствованию. Меры, согласно концепции Минфина, должны быть реализованы к 2021 году. Элиминируя методологические установки [57] в сферу аудита, предлагаем авторскую концепцию института аудита как основы экономического поведения, в рамках которой и следует развивать научную теорию аудита, а также его положения, заявленные в Проекте Концепции дальнейшего развития аудиторской деятельности в Российской Федерации, одобренном Советом по аудиторской деятельности 23 июня 2016 года:

-

1. Институт аудита как объект - это система организаций, которые совместно порождают регулярность социального поведения (экономические институты: государство,

-

2. Институт аудита как среда - это система правил, структурирующих социальные взаимодействия. Наличие правил игры (ограничительных рамок) уже подчеркивает значимость институциональной среды (нормы, традиции, схемы, правила поведения, алгоритмы, матрицы поведения индивидов, мотивы поведения, привычки, моральные и правовые нормы) [2].

-

3. Институт аудита как процесс - это система представлений об аудите как игре по правилам во времени и пространстве. Здесь следует изучать механизмы и устройства в структурах управления, выявлять издержки в местах стыковок технологических процессов аудита и осуществления трансакций. По нашему мнению, процессное изучение аудита позволит понять его природу (конкуренция, экономические явления и механизмы, общественное мнение, институциональный механизм).

-

4. Институт аудита как проект - это результат взаимодействия института аудита как объекта, среды и процесса. Данное определение основано на предложении трактовать систему как средство решения проблемы (проект) и включать в проект убеждения и верования – основу неформальных норм [56]. А убеждения и верования формируют идеологию. В нашем случае проектом является «Проект Концепции дальнейшего развития аудиторской деятельности в Российской Федерации, одобренный Советом по аудиторской деятельности 23 июня 2016 года». Это существенное новое дополнение, развивающее сложившуюся систему уже известных научных знаний об аудите.

государственные и негосударственные учреждения, организационно-правовые структуры, государственные и частные предприятия).

В отличие от институциональной концепции аудита [33, с. 206–210] мы исследуем институт аудита как систему, включающую требования к нему как объекту, среде, процессу и проекту.

По нашему мнению, не совсем обоснованно выделять собственно «институт аудита» как отдельный элемент институци- ональной концепции, т. к. в определение института аудита автор [33, с. 206–210] уже закладывает саму формулировку институциональной концепции. Кроме того, при следовании методологии [58] трактовка института аудита как среды воспринимается нами как более емкое понятие, которое объединяет два первых элемента институциональной концепции аудита Н.Г. Кондрашовой: 1) институт аудита как «комплекс основополагающих концепций, норм, правил и стандартов, определяющих основное содержание аудиторской деятельности»; 2) институциональная среда аудита как «организационно-экономические отношения различных субъектов в ходе аудиторской деятельности». Отсюда вытекает вывод, что сами правила и отношения по поводу их соблюдения должны быть совокупным элементом концепции.

По нашему мнению, институт аудита -это не просто набор нормативных установок или учреждений. Институт аудита как проект (средство решения проблемы) можно соотносить с понятиями «институциональная система», «институциональная структура», «институциональная среда», «институциональный механизм», общепринятой трактовки которых именно для области аудита не существует. Приведем авторские позиции.

Институциональная структура аудита характеризует институт аудита как объект, упорядочивает и ограничивает отношения в ходе аудиторской деятельности, это система ее субъектов.

Институциональная среда аудита - это совокупность экономических, правовых, политических и социальных норм, координирующих организационно-экономические отношения различных субъектов в ходе аудиторской деятельности. В настоящее время институциональная среда аудита активно формируется и изменяется.

Институциональный механизм аудита – это институт аудита как процесс, методы и способы использования норм, правил и стандартов аудита на практике. Это способ установления порядка, стабильности и следования правилам хозяйственного механиз-

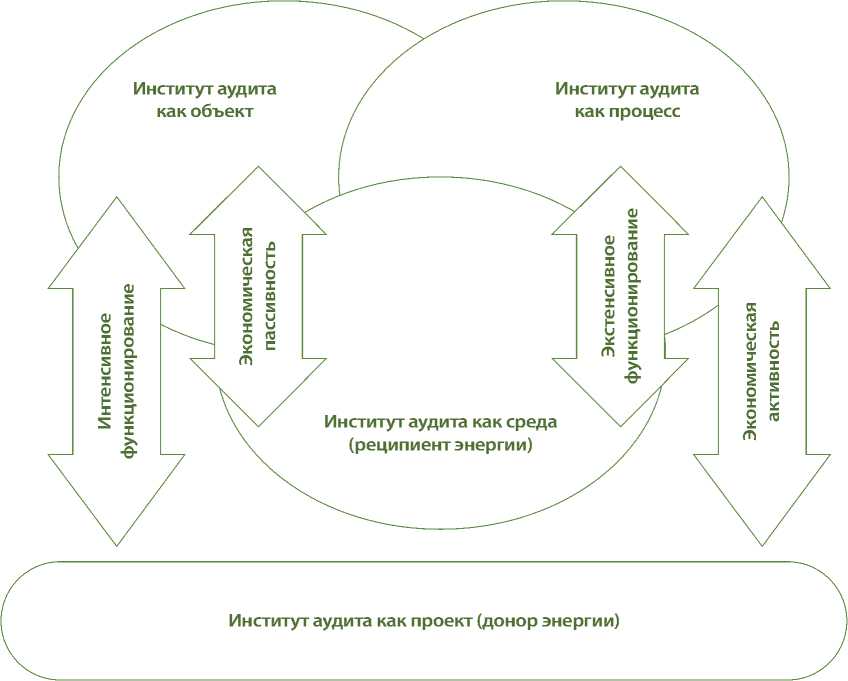

Рис. Концептуальная схема института аудита с позиций системной экономической теории Источник: составлено автором.

ма, а также обеспечения воспроизводства адекватных проявлениям внешней среды институтов.

Следует с сожалением отметить, что разработчики Проекта Концепции дальнейшего развития аудиторской деятельности в Российской Федерации, одобренного Советом по аудиторской деятельности 23 июня 2016 года1, не приводят четких критериев оформления института аудита в РФ, отождествляют термин «аудиторская деятельность» и «институт аудита». Определения собственно института аудита не приводится, что дает основания для неоднозначной его трактовки. В Концепции присутствуют следующее утверждение: «… к 2016 году в Российской Федерации сформирован и функционирует институт аудита, соответствующий, в основном, современной международной признанной модели организации и регулирования аудиторской деятельности». Но свидетельств такого соответствия приведено недостаточно.

Если следовать научному направлению, то предлагаемая нами структура института аудита является достоверной и может подвергаться рассмотрению в такой интерпретации по аналогии с институтом «экономической семьи» - тетрадой, разработанной Г.Б. Клейнером [58], включающей четыре экономические системы разных типов (объекты, среды, процессы и проекты). Но при этом необходимо учитывать функционал подсистем и взаимосвязей в области сотрудничества между парами взаимодействий:

«объект-среда», «среда-процесс», «процесс-проект», «проект-объект» (рис.).

Г.Б. Клейнер называет тетраду минимальным системным комплексом, способным самостоятельно функционировать в экономике, и отмечает, что «в кризисный период наиболее важная роль принадлежит самой активной проектной подсистеме, в межкризисный – средовой, наименее активной по природе» [59, с. 123].

Условия функционала подсистем аудита и взаимосвязей лежат в плоскости жизненного цикла экономической системы и ее пространства. Проекты и процессы экономически активны, так как это подсистемы с ограниченным жизненным циклом, соответственно, среды и объекты – экономически пассивны. Проекты и объекты - ограниченные в пространстве системы, поэтому они стремятся интенсивно использовать занимаемое пространство. Среды и процессы могут не экономить пространство и функционируют экстенсивно. Следовательно, институт аудита как среда абсолютно пассивен и получает статус реципиента энергии, а институт аудита как проект абсолютно активен – это донор энергии.

Таким образом, с помощью инструментов экономической теории мы доказали, что институт аудита как среда, то есть система правил различных видов, структурирующих социальные взаимодействия, активно влияет на институт аудита как проект, сущностное выражение которого – это аудиторская политика, стратегия развития, аудиторские инновации, адаптация международных стандартов аудита, концепция развития аудита. Причем средовое влияние на проект осуществляется через процессы и объекты.

Вывод

Аудит как экономическую систему можно и нужно изучать с применением новой теории метода исследования.

Сущность «институциональной парадигмы» в исследовании аудита раскрывается через методологические возможности институционального подхода: расширение предметных границ теоретического пространства, переход на новые уровни и направления исследований, структурная перестройка в знании об аудите, создание предпосылок и условий для новых форм междисциплинарного синтеза, устранение методологических пробелов в науке об аудите. Институциональный анализ снимает проблему «черных ящиков», так как познание перемещается с макроуровня на микроуровень.

Применение институционального подхода позволяет исследовать аудит как целостное явление, выраженное в конструкции «институт аудита как объект -институт аудита как среда - институт аудита как процесс - институт аудита как проект». Причем функция элемента «институт аудита как проект», по нашему мнению, связывается с модификацией аудиторской политики России через совершенствование механизма предоставления коллективных благ, а проектируемая эффективная институциональная система аудита способна обеспечить экономический рост.

Немаловажным является и региональный аспект аудиторской теории и практики, так как доверие к бизнесу формируется в том числе и через отчетность, которая достоверна. Мнение о степени достоверности отчетности, о возможности и безопасности конкретного сотрудничества выражают аудиторы. Мнение зарубежных исследований об аудите как другой практике управления, лежащей в плоскости распознавания общественных интересов, соответствует институциональному подходу и подтверждает предпосылку полезности аудита для адекватного информационного и организационного обеспечения региональной экономической системы.

Результаты исследования могут применяться при изучении проблем природы аудита и его методологии практикующими аудиторами, бухгалтерами, при подготовке бакалавров и магистров, а также использоваться в качестве материалов к обсуждению в научных дискуссиях аудиторского сообщества по вопросам развития института аудита, в том числе в качестве основы для разработки одного из приоритетных направлений Проекта Концепции «Развитие институтов аудиторской профессии и аудиторского рын- ка», что связано с задачами по повышению престижа аудиторской профессии и качества аудиторских услуг. Авторская методологическая конструкция института аудита может быть учтена при подготовке новой редакции Федерального закона «Об аудиторской деятельности».

Список литературы Институциональная парадигма аудита: междисциплинарный дискурс

- Кун Т. Структура научных революций. М.: Прогресс, 1977. 300 с.

- Норт Д. Институты, институциональные изменения и функционирование экономики. М.: Фонд экономической книги «Начала», 1997. 180 с.

- Ефимов В.М. Экономическая наука и философия: прагматический подход. URL: http://inecon.org/ docs/Efimov_abstract_20160414.pdf (дата обращения 10.01.2020).

- Экономические субъекты постсоветской России (институциональный анализ) / под ред. Р.М. Нуреева. М.: Моск. общ. научн. фонд, 2001. 804 с.

- Сухарев О.С. Институциональный анализ в исследовании экономических изменений: принципы, допущения, ограничения // Экон. анализ. 2016. № 33 (336). С. 2-13.

- Петренко Т.В. Эволюция парадигмы экономической науки в контексте формирования системной парадигмы // Вестн. Таганрог. ин-та управления и экономики. 2012. № 1. С. 22-27.

- Брагина З.В., Соколова Ю.В., Керпелева А.В. Методология научных исследований. Ярославль: МУБиНТ, 2016. 160 с.

- Алексеева И.В. Исследование сущности и экономической природы стратегического аудита и его объектов // Аудит и финансовый анализ. 2010. № 6. С. 172-182.

- Chekavinskaya G.A. Institutional Status of Audit in the Russian Federation: Research Problems. World Applied Sciences Journal, 2013, vol. 27, no. 13A, pp. 53-57. DOI: 10.5829/idosi.wasj.2013.27.elelc.12

- Чекавинская Г.А. Формирование интегрированной системы социально-экономического развития аудиторской деятельности в Российской Федерации: институциональный подход. Вологда: ВоГТУ, 2012. 99 c.

- Chekavinskaya G.A. Audit as form of administrative and economic impact on basic elements of the production system of the territory. International Journal of Applied and Fundamental Research, 2013, no. 2. Available at: http://www.science-sd.com/pdf/2013/2/24353.pdf (accessed 20.12.2019).

- Bell William H. Auditing. Prentice Hall, 1928. 507 p.

- Johnson James T., Brasseeaux J. Herman. Readings in Auditing. Sous-Western Publishing Company, 1960.665 p.

- Mautz R., Sharaf H. The Philosophy of Auditing. American Accounting Association, 1961. 248 p.

- Wallace W.A. The Economic Role of the Audit in Free and Regulated Markets. New York, University of Rochester, 1980. 50 p.

- Antle R. The auditor as an economic agent. Journal of accounting research, 1982, vol. 20, iss. 2, pp. 503-527.

- Watts R., Zimmerman J. Agency problems, auditing and the theory of the firm, some evidence. Journal of Law and Economics, 1983, vol. 26, iss. 3, pp. 613-633.

- Fogarty T., Helan J.B., Knutson D.L. The rationality of doing «nothing»: Auditors' responses to legal liability in an institutionalized environment. Critical Perspectives on Accounting, 1991, no. 2 (3), pp. 201-226.

- Audit Quality: Agency Theory and the Role of Audit. Institute of Chartered Accountants of Pakistan, 2006. 14 p.

- Hayes R., Dassen R., Schilder A., Wallage Ph. Principles of auditing: an Introduction to International Standards on Auditing. Prentice Hall (Financial times), 2005. 692 p.

- Endaya Kh. A., Hanefah M.M. Internal Audit Effectiveness: An Approach Proposition to Develop the Theoretical Framework. Research Journal of Finance and Accounting, 2013, vol. 4, no. 10, pp. 92-102.

- Pilcher R., Gilchrist D., Singh I. The Relationship between Internal and External Audit in the Public Sector - A Case Study. Paper submitted to the AFAANZ Conference, 2011, July.

- Mihret D.G., James K., Mula J.M. Antecedents and Organisational Performance Implications of Internal Audit Effectiveness: Some Propositions and Research Agenda. Pacific Accounting Review, 2010, no. 22 (3), pp. 224- 252.

- Bake Ch., Bedard J., Hauret Ch. The regulation of statutory auditing: An institutional theory approach. Managerial Auditing Journal Emerald Group, 2014, vol. 29, iss. 5, pp. 371-394.

- Scott Richard W. Lord of the Dance: Proffessionals as Institutional Agents. Organization Studies, 2008, no. 29 (2), pp. 219-238.

- Elbardan H., Alic M., Ghoneim A. Resource Planning Systems Introduction and Internal Auditing Legitimacy: An Institutional Analysis. Information systems management, 2016, vol. 33, iss. 3, pp. 231-247.

- Lohlein L. Guarding the guardians essays on audit regulation. Dessertation, University of Luxembourg, 2016. 227 р.

- Boolaky P., Soobaroyen T. Adoption of International Standards on Auditing (ISA): Do Institutional Factors Matter? International Journal of Auditing, 2017, no. 21, pp. 59-81.

- Петрик Е.А. Формирование и развитие современного аудита в Украине: институциональный подход // Междунар. бухг. учет. 2013. № 9. С. 45-52.

- Шаститко А.Е. О методологии институциональных исследований (к 80-летию статьи Рональда Коуза «Природа фирмы») // Вопросы экономики. 2016. № 8. С. 96-119.

- Нуреев Р.М. На пути к созданию новой макроэкономики: вклад институционализма // Журн. институц. иссл. 2013. Т. 5. № 1. С. 6-20.

- Итыгилова Е.Ю. Институциональное и методологическое обоснование качества бухгалтерского учета и аудита. СПб.: СПбГЭУ, 2015. 444 с.

- Кондрашова Н.Г. Институциональная концепция аудита // Аудит и финансовый анализ. 2012. № 4.С.206-210.

- Баранов П.П. Хроники аудиторов Британской короны: неизвестные страницы истории аудита // Аудитор. ведомости. 2016. № 4. С. 43-64.

- Горегляд В.П. Современный аудит: проблемы и перспективы // Деньги и кредит. 2017. № 2. С. 6-13.

- Гутцайт Е.М. О статистике рынка аудиторских услуг: год 2015 // Аудитор. ведомости. 2016. № 6. С. 9-25.

- Чая В.Т. Исходная парадигма развития аудиторской деятельности: проблемы и решения // Аудитор. ведомости. 2013. № 11. С. 13-20.

- Булыга Р.П., Мельник М.В. Аудит бизнеса. Практика и проблемы развития. М.: ЮНИТИ-ДАНА, 2015. 264 с.

- Арабян К.К. Теория аудита и организация аудиторской проверки. М.: ЮНИТИ-ДАНА, 2016. 336 с.

- Панков В.В., Чайковская Л.А., Кожухов В.Л. Институциональные подходы к внедрению практик внутреннего контроля // Аудит и финансовый анализ. 2015. № 6. С. 133-138.

- Ляпкина А.В. Институциональные аспекты аудита бухгалтерской финансовой отчетности // Современные тенденции развития науки и технологий: мат-лы XVI междунар. науч.-практ. конф. Белгород: АПНИ, 2016, № 7-8. С. 66-70.

- Азарская М.А. Институциональная модель российского аудита // Экономические науки. 2015. № 6.С.130-133.

- Степашин С.В. Государственный финансовый контроль в противодействии коррупции // Журн. рос. права. 2012. № 7. С. 15-17.

- Чая В.Т., Ассанаев Н.Ш. Методология применения институциональных подходов в управленческом учете строительной компании // Аудит и финансовый анализ. 2015. № 6. С. 60-62.

- Жук В.Н. Основы институциональной теории бухгалтерского учета. СПб.: АНО «ИПЭВ», 2013. 416 с.

- Каморджанова Н.А., Селезнева А.В., Смольникова Ю.Ю. Различные системы финансового учета: адаптация к МСФО. СПб.: СПбГЭУ, 2016. 83 с.

- Комягин Д.Л. Казна и бюджет. М.: Наука, 2014. 498 с.

- Коноплянник Т.М. Современный формат теории прав собственности корпоративных структур в налоговом учете // Бухгалтерский учет, анализ и аудит: история, современность и перспективы развития: мат-лы XII междунар. науч. конф. студентов, аспирантов, преподавателей. СПб.: СПбГЭУ, 2017. С. 85-90.

- Малевски Г. Литовское общество криминалистов: вектор движения - европейская интеграция // Эксперт-криминалист. 2012. № 4. С. 15-19.

- Чекавинская Г.А. Научно-методологический подход к аудиту в институциональной проекции. СПб.: НИУ ИТМО, 2016. С. 282-285. URL: http://openbooks.ifmo.ru/ru/file/4274/4274.pdf (дата обращения 10.04.2020).

- Головко М.В. Методологические особенности институционального подхода к исследованию теневых отношений: преимущества междисциплинарности // Проблемы современной экономики. 2011. № 2. С. 63-67.

- Ефимов В.М., Автомонов В.С. Прагматизм, два канона экономической науки и два либерализма. URL: http://inecon.org/docs/Efimov_Avtonomov_paper.pdf (дата обращения 15.11.2019).

- Сухарев О. Эволюционная экономика, «неоклассика» и инновации: Й. Шумпетер, Я. Корнаи и «эффект моды» в науке // Инвестиции в России. 2012. № 7. С. 34-40.

- Иншаков О.В., Фролов Д.П. Эволюция институционализма в российской экономической мысли (IX-XXI вв.). Т. 1. М.: Экономистъ, 2007. 511 с.

- Аузан А.А. Институциональная экономика: Новая институциональная экономическая теория. М.: ИНФРА-М, 2011. 447 с.

- Ерзнкян Б.А. К измерению и исчислению институтов. URL: https://drive.google.eom/file/d/ 0B_BdkUQW0di4aVg0NU01c3BVM2M/view (дата обращения 10.10.2019).

- Эволюционная и институциональная экономическая теория: дискуссии, методы и приложения: монография / ред. А.Ю. Архипов, С.Г. Кирдина, Е.М. Мартишин. СПб.: Алетейя, 2012.368 с.

- Клейнер Г.Б. Системная экономика - новое направление в экономической науке. URL: http://900igr.net/prezentacija/ekonomika/sistemnaja-ekonomika-novoe-napravlenie-v-ekonomicheskoj-teorii-g.b.-klejner-zam-167225/sistemnaja-kharakteristika-osnovnykh-para-digm-ekonomicheskoj-nauki-21.html (дата обращения 25.12.2017).

- Клейнер Г.Б. Устойчивость российской экономики в зеркале системной экономической теории. Ч. 2 // Вопросы экономики. № 1. С. 117-138.