Институциональные проблемы развития ипотечного рынка жилья по Тюменской области

Автор: Распертов М.О., Фатихова И.В., Лоскутова О.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-4 (13), 2014 года.

Бесплатный доступ

В данной статье рассмотрим институциональныепроблемы развития ипотечного рынка жильяпо тюменской области.

Институциональные проблемы, ипотечного рынка

Короткий адрес: https://sciup.org/140110073

IDR: 140110073

Текст научной статьи Институциональные проблемы развития ипотечного рынка жилья по Тюменской области

Раньше основным пополнением жилого фонда нашей страны было государственное жилищное строительство и строительство жилья предприятиями и организациями, а кооперативное и индивидуальное жилищное строительство играли вспомогательную роль. В России жилье является дорогостоящим объектом и покупка данного товара при разовом получении дохода для многих россиян практически невозможно.

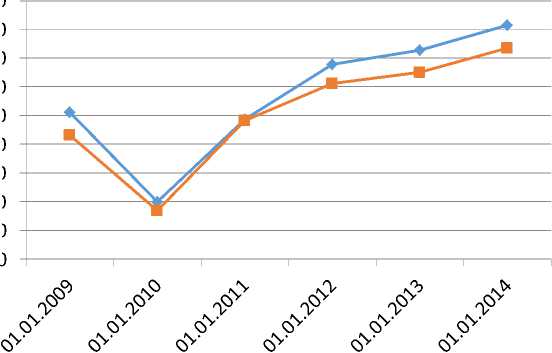

Таблица 1[1] - Количество кредитных организаций по Тюменской области.

|

Тюменская область |

01.01.2 009 |

01.01. 2010 |

01.01.201 1 |

01.01. 2012 |

01.01.2013 |

01.01.2 014 |

|

Количество действующих кредитных организаций |

19 |

17 |

18 |

16 |

16 |

15 |

|

Количество кредитных организаций, предоставляющи х кредиты |

20 |

16 |

17 |

16 |

15 |

14 |

|

Количество кредитных организаций, предоставляющи х ипотечное жилищное кредитование |

17 |

15 |

16 |

15 |

15 |

14 |

— ♦ — Количество действующих кредитных организаций

— ■ — Количество кредитных организаций, предоставляющих кредиты

-*- Количество кредитных организаций, предоставляющих ипотечное жилищное кредитование

Рис. 1 - Количество кредитных организаций по Тюменской области.

В 2009 году в Тюменской области действовало 19 кредитных организаций, в 2010 их упало до 17, в 2011 поднялось до 18, в 2012 упало до 16 в 2013 не изменилось, в 2014 упало до 15. Исходя из требований Банка России к уставному капиталу, многие банки претерпевают следующиетрансформации: объединяются с целью увеличения и сохранения капиталов, т.е. происходит слияние капиталов и т.д. Процессы слияния, поглощения или закрытия банков идут постоянно, но после поднятия Банком России планки по минимальной величине уставного капитала - количество таких процессов резко увеличится. По прогнозам ряда аналитиков, начавшееся в период финансового кризиса сокращение количества действующих банков России продолжится. Данные выводы подтверждаются и следующими графиками. (рис 1)

В 2009 было 20 кредитных организаций предоставляющие Жилищные Кредиты. В последующие года они стали уменьшатся в 2010 было 16, в 2011 - 15,в 2012 16, в 2013 - 15, в 2014 - 14.

Начиная с 2009 года в Тюменской области было 17 кредитных организаций предоставляющие ипотечное жилищное кредитование, а в последующие года они уменьшались, но не значительно.

Таблица 2 [1] - Сведения о количестве Жилищных Кредитов(ЖК) и ипотечного жилищного кредитования(ИЖК) предоставленных кредитными организациями физическим лицам в млн. рублях

|

Тюменская обл. |

01.01. 2009 |

01.01. 2010 |

01.01. 2011 |

01.01. 2012 |

01.01. 2013 |

01.01. 2014 |

|

ЖК |

25606 |

9987 |

24350 |

33883 |

36345 |

40694 |

|

ИЖК |

21579 |

8440 |

24145 |

30585 |

32543 |

36706 |

После кризиса ипотечное кредитование в 2010 году устойчиво восстанавливалось. В борьбе за потребителя банки начали снижать средние ставки по жилищным кредитам и как следствие, возросло количество займов.

5000 0

— ♦ — ЖК

— ■ — ИЖК

Рис. 2 Количество Жилищных Кредитов(ЖК) и ипотечного жилищного кредитования(ИЖК), предоставленных кредитными организациями физическим лицам в Тюменской области ( млн. рубл.)

В 2009 году количество ипотечного жилищного кредитованияпредоставленных кредитными организациями физическим лицам в рублях составило 21579. В 2010 резкое снижение до 8440, но в последующих годах резко возросло.

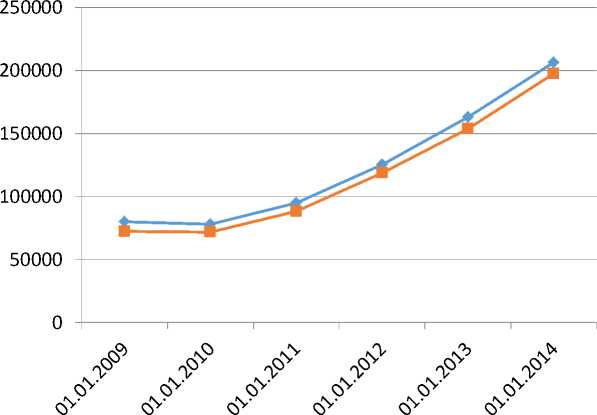

Таблица 3 [1] - Сведения о задолженности по жилищным кредитам(ЖК) и ипотечному жилищному кредитованию(ИЖК)предоставленным кредитными организациями физическим лицам в млн. рублях

|

Тюменская обл. |

01.01. 2009 |

01.01. 2010 |

01.01. 2011 |

01.01. 2012 |

01.01. 2013 |

01.01. 2014 |

|

ЖК |

80130 |

77998 |

94890 |

125463 |

163100 |

206346 |

|

ИЖК |

72489 |

71691 |

88365 |

118567 |

153698 |

197560 |

— ♦ — ЖК

— ■ — ИЖК

Рис. 3 - Сведения о задолженности по жилищным кредитам(ЖК) и ипотечному жилищному кредитованию(ИЖК)предоставленным кредитными организациями физическим лицам в Тюменской области (млн. руб.)

Мощный рывок экономического роста Тюменской области в середине 2000 годов и замедление экономики в последнее время отражается и на задолженности по Жилищным Кредитам.

В 2009 году задолженности по ипотечному жилищному кредитованиюв рублях составило 72489, небольшое уменьшение, но потом стало опять подниматься.

Последовательное проведение в жизнь мероприятий по ипотечномукредитованию требует от кредитных организаций и регионального руководства незаурядной воли, направленной на достижение целей регионального развития, которые должны отражать реальное воздействие инновационных программ на социально – экономическую систему региона.

Программа государственной поддержки ипотечного кредитования стартовало в 2009 году. На ее выделено уже 250 миллиардов рублей из Внешэкономбанка и Фонда национального благосостояния, но даже они помогают решить проблемы с жильем лишь малой части населения.

Государство проявило дальновидность в данном вопросе. Дело в том, что в настоящее время на рынке недвижимости сложилась парадоксальная ситуация: приобретение вторичного жилья, подчас находящегося в весьма плачевном состоянии, обходится куда дороже, чем покупка новенькой, отделанной современными материалами эконом-квартиры в новостройке, пригодной к немедленному заселению. Косвенным путем государство поддерживает и строительные компании: срок оборота средств, вложенных ими в застройку, сокращается благодаря повышенному спросу на недорогое жилье.Конечно, далеко не все могут позволить себе взять кредит и под 11 %. Кроме того, некоторые банки, получив поддержку от государства, не торопятся «осчастливливать» своих клиентов. Они не участвуют в программах ипотеки либо предлагают лишь фиксированные варианты приобретения жилья (от «своего» застройщика, по установленной высокой стоимости и т.п.). Данные невеселые факты заставляют аналитиков утверждать, что проводимая правительством программа является полумерой, и следует не поддерживать банки, а повышать средний уровень зарплат по стране и благосостояние народа. Так, если в 2010 году ипотека была доступна 15 % населения России, полная реализация программы поддержки кредитов увеличит данную цифру лишь до 30 %.

Проблему могут решить более решительные изменения в экономике:

-

- резкое снижение цен на жилье при масштабном увеличении его количества;

-

- победа над инфляцией, уменьшение ставок рефинансирования Центробанка,

-

- поддержка малоимущих семей со стороны социальных организаций и другие меры.

Главным ограничителем доступности жилья и ипотечного жилищного кредитования в Тюменской области являются:

-

- низкий уровень доходов основной массы населения и недостатка жилья;

-

- глубокий разрыв в доходах социальной верхушки и абсолютного большинства населения;

-

- монополизм в производстве строительных материалов, строительства и реализации жилья и ценовой беспредел;

-

- отсутствия государственных мер воздействия на жилищный рынок и ограничение роста цен;

-

- отсутствие развернутой системы социальной аренды жилья;

-

- недостаток длинных финансовых ресурсов и низкая эффективность их использования;

-

- высокие трансакционные издержки и проценты по кредиту;

Все сказанное свидетельствует о том, что мероприятия по поддержки ипотечного рынка нельзя рассматривать как государственную стратегию. Это не может мобилизовать необходимые силы в ресурсы на решение жилищной проблемы в России, а только нагромождает завалы на пути решения вопросов обеспечения населения жильем. Не случайно 26 марта 2012 г. В.ВПутин заявил, что цифры по количеству нуждающихся в жилье постоянно пляшет, и это не дает возможности оценить масштаб проблемы, своевременно и в полном объеме организовать финансирование и работу. Выступая на совещании по вопросам повышения качества жилищных услуг в Кремле 13 ноября 2012 г., Президент Российской Федерации В.В. Путин подчеркнул: <…нам нужен профессиональный , реальный анализ, нам нужно вырабатывать решения в этой сфере, принимать их на практическом уровне и добиваться исполнения>.[2]

В последнее время предприняты активные действия по оживлению ипотечного сектора ввиду его значимости: как социальной, так и экономической. По данным информационных агентств, в июле 2010 г. главой

Правительства Российской Федерации В.ВПутиным была подписана стратегия развития ипотечного кредитования до 2030 года.

Стратегия развития ипотечного кредитования до 2030 г. предусматривает привлечение в ипотеку долгосрочных финансовых ресурсов, в том числе пенсионных накоплений и резервов страховых организаций, а также других средств институциональных инвесторов. Одновременно предполагается, что доля сделок с использованием ипотеки на рынке жилья должна вырасти с 12 до 50 % средний уровень кредитной ставки должен снизиться до размера инфляции плюс 2 – 3%, а средний срок ипотечного кредита увеличиться с 16,5 до 30 лет к 2020 г. Так же ожидается продолжение снижения ставок по ипотечным кредитам.[3]

Необходимость привлечения достаточного объема долгосрочных ресурсов, что определяет важность отработки надежных механизмов финансирования кредитов и обеспечения гарантий надёжности инвесторов, направляющим свои капиталы а рынке ипотечного комплекса. Привлечение долгосрочных ресурсов для ипотечного комплекса могло бы, на взгляд М.П. Логинова, осуществляться из следующих источников:

-

- рефинансирование кредитов через операторов вторичного рынка ипотечных кредитов;

-

- введение Банков России ипотечной ставки рефинансирования;

-

- выпуск кредиторами эмиссионных ипотечных ценных бумаг и их реализация на финансовом рынке;

-

- привлечение денежных средств населения в системе строительных сбережений;

-

- рефинансирование через банковские долгосрочные долговые обязательства, обеспеченные залогом недвижимости;

-

- предоставление субсидий и субвенций из бюджетов различных уровней в рамка субсидированной системы ипотечного жилищного кредитования;

-

- кредитные линии и займы, предоставляемые банками, а также иными организациями

-

- средства от продажи целевых облигационных займов;

Создание ипотечного комплекса позволит:

-

- увеличить платёжеспособный спрос граждан России;

-

- сделать приобретение жилья доступным для основной части населения;

-

- активизировать региональный рынок жилья;

-

- привлечь в жилищную сферу сбережения населения и другие внебюджетные финансовые ресурсы;

-

- обеспечить развитие регионального строительного комплекса;

-

- оживить экономическую и инвестиционную активность в обществе. [4]

Список литературы Институциональные проблемы развития ипотечного рынка жилья по Тюменской области

- Куликов А.Г. Концептуальные вопросы развития жилищной сферы и ипотеки в Российской Федерации//Деньги и кредит -2014 -№8 -с. 43-52.

- Лукьянов А.В. Анализ рынка ипотечного кредитования//Деньги и кредит -2010 -№8 -с. 41 -50.

- Логинов М. П. Российский ипотечный комплекс -стратегия развития//Деньги и кредит -201-№3 -с. 44 -48.

- Лоскутова О.Н., Фатихова И.В. Денежно-кредитная политика России на современном этапе//Международный научно-исследовательский журнал = Research Journal of International Studies. 10-3 (17).2013.

- Официальный сайт Центрального Банка России//www.cbr.ru