Институциональные проблемы развития российского банковского сектора

Автор: Бондаренко С.В., Носова Т.П., Корнияш В.С., Ордынская А.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (55), 2020 года.

Бесплатный доступ

Банковский сектор является неделимой публичной совокупность, занимающейся системообразующим положением в кругообороте денежных потоков всего воспроизводственного процесса государства. Весь спектр ресурсов данного сектора применяют для производства продуктов для собственного совершенствования и на производство продуктов реального сектора экономики. На сегодняшний день Россия переживает достаточно «сложные времена» и испытывает критическую необходимость быстро адаптироваться к изменяющимся условиям. В данных условиях наблюдается тенденция перетекания капиталов из банковской отрасли в микрофинансовую Максимальное распространение получают кредитные учреждения «микрозайма», ломбарды. Вслед за капиталами в эту отрасль переходят банковские менеджеры и подсобные рабочие. В связи с этим, исследование проблем и перспектив развития банковского сектора в Российской Федерации становится актуальным.

Банковский сектор, банковские услуги, кредитная политика России

Короткий адрес: https://sciup.org/140274946

IDR: 140274946 | УДК: 336.77

Institutional problems in the development of the Russian banking sector

The banking sector is an indivisible public entity that is engaged in a system-forming position in the circulation of cash flows of the entire reproductive process of the state. The entire range of resources in this sector is used for the production of products for their own improvement and for the production of products from the real sector of the economy. Today, Russia is going through quite "difficult times" and is experiencing a critical need to quickly adapt to changing conditions. In these conditions, there is a tendency for capital flows from the banking industry to the microfinance Industry. the maximum distribution is received by credit institutions "microloans", pawn shops. After capital, Bank managers and support workers move into this industry. In this regard, the study of problems and prospects for the development of the banking sector in the Russian Federation becomes relevant.

Текст научной статьи Институциональные проблемы развития российского банковского сектора

На сегодняшний день, под банком принято понимать кредитную организацию, обладающую исключительным правом на осуществление самого разнообразного спектра банковских операций.

Банковская система представляет собой совокупность финансовокредитных учреждений, по средствам которых производятся финансовые операции с валютой и ценными бумагами. [1,c.120]

Банковская система РФ, являясь сложным системным образованием, имеет несколько уровней: верхний уровень банковской системы РФ представлен Центральным Банком РФ, который является главным финансовокредитным учреждением в стране и нижнем уровнем, в систему которого входят кредитные коммерческие банки, а также представительства иностранных банков

Современный кредитно-банковский сектор – это многофункциональный комплекс банков, небанковских кредитных организаций и специализированных кредитно-финансовых институтов.

Если же переходить к исследованию современной кредитно-денежной политики РФ то можно сказать о том, что она направлена на урегулирование валютно-денежных отношений в РФ.

■ 2015 год

■ 2017 год

■ 2019 год

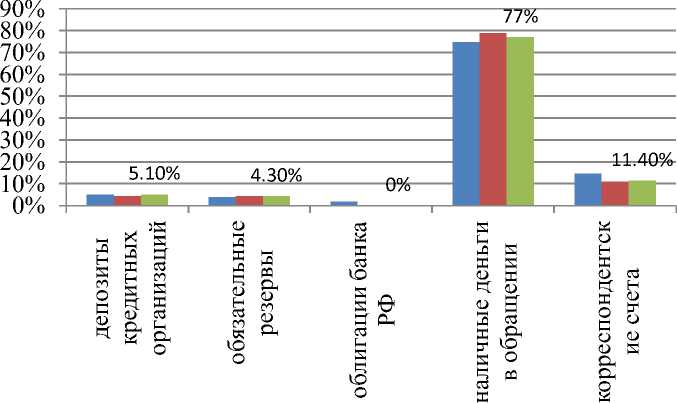

Рисунок - 1 Динамика структуры денежной базы РФ в широком определении, %

Рассмотрев структуру денежной массы РФ можно сказать о том, что ключевым звеном в совокупной денежной массе РФ являются наличные деньги в обращении, которые составляют более 70 % и корреспондентские счета около 13 %.

Исследуем динамику денежной массы М2. Данные представим в таблице 1

Таблица 1 - Динамика денежной массы М2 в млрд. руб.

|

Год |

Денежная масса М2 |

Наличные деньги |

Переводные депозиты |

Другие депозиты |

Темп роста, % |

|

2015 |

24483 |

5938 |

6918 |

11685 |

146,3 |

|

2017 |

31407 |

6935 |

8551 |

15668 |

128,3 |

|

2019 |

35809 |

7239 |

9336 |

19234 |

114,02 |

Основными показателями, которые характеризуют банковский сектор РФ можно назвать:

-

1 .Объем активов банковского сектора

-

2 .Объем кредитов

-

3 .Уровень вкладов населения [3,c.88].

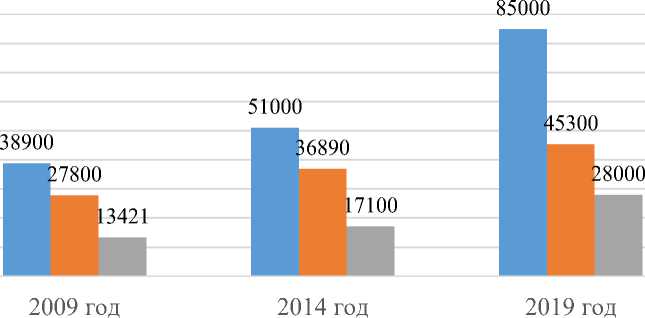

Вышеназванные показатели представим графически на рисунке 2.

Как можно заметить из данных рисунка 2., за рассматриваемый период совокупные банковские активы выросли на 44,5 % или на 25557 млрд. руб., несмотря на сложную ситуацию в целом.

■ активы банковского сектора ■ кредты в экономике

■ вклады населения

Рисунок 2 - Основные показатели банковского сектора, млрд. руб.

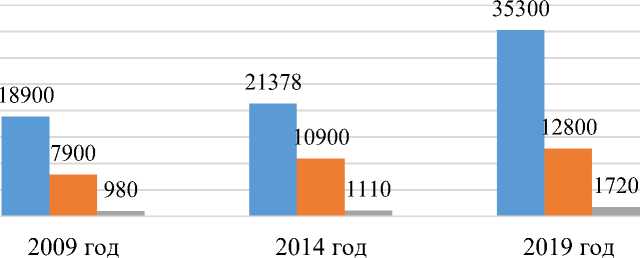

Кредиты экономике за анализируемый период увеличились, но рост медленный, за 3 последних года- увеличение на 26 %, а по сравнению с 2015 г. - 40866 млрд. руб. в 2016 г. -43985 млрд. руб., то есть на 7 % всего лишь. Рассмотрим кредитование более детально на следующем рисунке 3.

■ кредиты не финансовым организациям

■ кредиты физлицам

■ кредиты финансовым организациям-резидентам

5000 0

Рисунок 3 - Динамика объемов кредитования финансовых, нефинансовых организаций и физических лиц, млрд. руб.

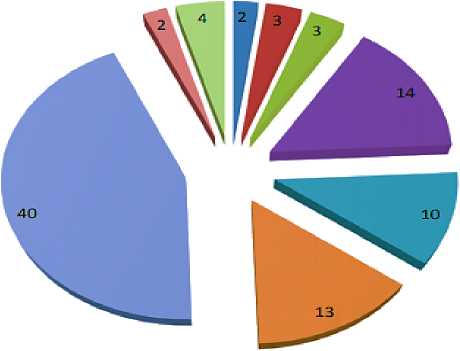

Данные рисунка 3 наглядно показывают, что объемы и динамика кредитов как финансовым организациям резидентам, так и не резидентам существенно растет, что говорит о высоком уровне ликвидности банковского сектора. Рассмотрим структуру активов банковского сектора РФ в процентном соотношении. Данные по проведенному исследованию представим на рисунке 4 [4,c.87].

-

■ Денежные средства, драгоценные металлы

-

■ Счета в банке России

-

■ Корреспондентские счета в КО

■ Ценные бумаги

-

■ Кредиты, депозиты и прочие размещенные средства, предоставленные кредитным организациям

-

■ Кредиты и прочие средства, предоставленные физ. лицам

-

■ Кредиты и прочие средства, предоставленные нефинансовым организациям

-

■ Основные средства и нематериальные активы

Рисунок 4 - Структура активов банковского сектора в 2019 г., в %

По данному рисунку видно, что основную часть банковских активов составляют кредиты и прочие размещенные средства, предоставленные нефинансовым организациям – это 40 % от общего числа. На втором месте ценные бумаги – 14 %. Самый низкий показатель – денежные средства, драгоценные металлы и основные средства, нематериальные активы по 2 %.

Важным критерием функционирования Центрального банка является уровень согласованности политики банка и экономической политики Правительства. Политики Центрального банка и Правительства двигаются в одном направлении. Но государственная вмешательство в политику Центрального банка запрещено. Причём, независимо от того, принадлежит ли капитал Центрального банка Правительству или нет, Центральный банк является юридически независимым (самостоятельным) лицо, но действующим строго согласно законодательству РФ.

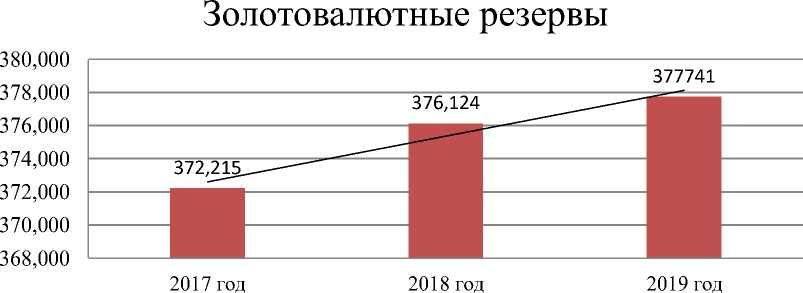

Рисунок 5 - Динамика золотовалютных резервов РФ в млн. дол.

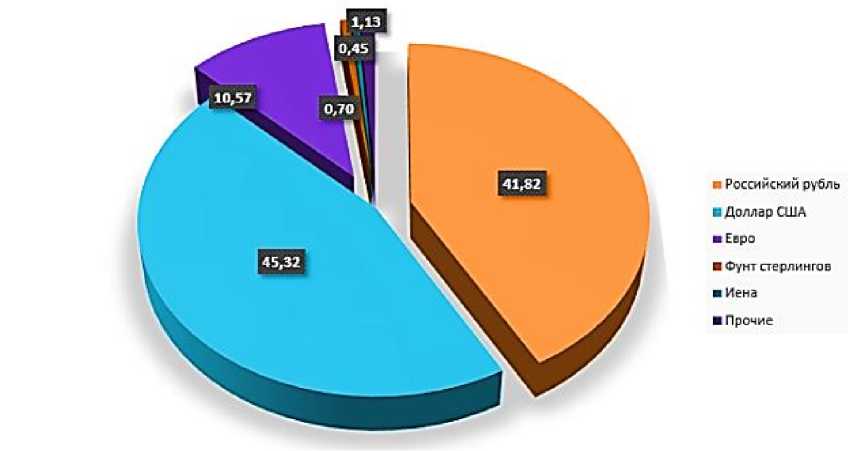

Рисунок 6 - Структура оборота валютного рынка Российской Федерации, % в 2019 г.

По мнению ряда современных авторов, которые занимаются исследованиями валютно-денежного рынка страны, ключевыми показателями денежной массы страны является ее соотношение относительно мировых валют, т.е ее волатильность. Схематично, структура денежно-валютного рынка РФ в процентном соотношении отображена на рисунке 6.

Как можно заметить из данных рисунка 6., в структуре валютного оборота на денежном рынке РФ лидирующие места занимают доллар, евро и рубль.

Увеличение доли российского рубля на валютном рынке свидетельствует о улучшении экономической ситуации в РФ и укреплении национальной валюты страны.

Таблица 2 - Динамика средних дневных оборотов по межбанковским кассовым конверсионным операциям на валютном рынке Российской Федерации за 2017 – 2019 гг., млн. долл. США

|

Валюта |

2017 г. |

2018 г. |

2019 г. |

|

Рубль |

18674 |

30778 |

31231 |

|

Доллар |

21898 |

33356 |

35679 |

|

Евро |

6783 |

7782 |

9891 |

|

Фунт |

790 |

517 |

578 |

Тем не менее, на фоне отрицательной динамики фунта стерлингов по межбанковским кассовым операциям наблюдается позитивная тенденция на срочном рынке. Евро также на срочном валютном рынке характеризуется отрицательной динамикой за весь рассматриваемый период. (Табл. 3) [5,c.66].

Таблица 3 - Динамика средних дневных оборотов по межбанковским срочным конверсионным операциям на валютном рынке Российской Федерации за 2017 – 2019 гг., млн. долл. США

|

Валюта |

2017 г. |

2018 г. |

2019 г. |

|

Рубль |

363 |

794 |

987 |

|

Доллар |

915 |

1298 |

1340 |

|

Евро |

513 |

372 |

401 |

|

Фунт |

59 |

81 |

89 |

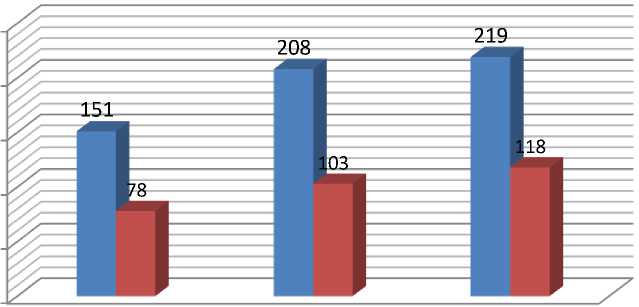

Анализируя показатели валютно-денежного рынка РФ за последние годы можно сказать о том, что за 2019 г. можно наблюдать рост объемов валютных торгов на рынке Московской Биржи, который по последним данным достиг отметки в 168,4 трлн. руб. Данный показатель превышает аналогичный за 2017 г. более чем на 2 %.

■ SWOT

■ SWAP

2015 год 2017 год 2019 год

Рисунок 7 - Объем торгов валютного рынка РФ, в трлн.руб.

Обозначим ключевые институциональные проблемы, оказавшие негативное воздействие на модернизацию банковского сектора:

-

1) Снижение курса национальной валюты, и как следствие падение цен на нефть, а также введенные санкции. По мнению аналитиков, банки России «уязвимы» в большей степени под влиянием западных санкций;

-

2) политика Центрального Банка по «зачистке» рынка финансовых услуг от недобросовестных банков, начатая с 2013 г. В части отзыва банковских лицензий 2015 г. во многом стал рекордным. Лицензий лишились почти 100 банков или почти 15 % - от работающих [6,c.610];

-

3) значительный рост числа «проблемных» заемщиков, так как все больше клиентов запрашивает реструктуризацию и пролонгацию кредитов. Итогом этого является критическая необходимость создавать добавочные резервы на возможные убытки по ссудам, что влечет за собой повышение расходов банка. В то же время, рост проблемных клиентов напрямую связан с

кризисом экономики в целом, со снижением доходов населения;

-

4) снижение прибыли банков вследствие замедления темпов кредитования. Почти 80 % прибыли банки получают от выдачи кредитов, более сложные услуги и продукты развиваются значительно медленнее;

-

5) проблемы с эффективностью деятельности. Так, соотношение издержек к доходам в банковской системе составило 48 %, что в разы меньше чем в развитых странах, где банки постоянно наращивают эффективность своей деятельности;

-

6) высокие банковские риски российской банковской системы, так как российские банки не располагают необходимой «подушкой безопасности» в случае кризиса, их капитал недостаточен для эффективного противостояния внешним и внутренним шоковым явлениям и покрытия возможных убытков;

-

7) подставная капитализация банков, то есть когда источником мнимого расширения собственного капитала, например, при оплате дополнительных взносов в уставный фонд, служат средства самого банка;

-

8) критический уровень надежности банковской системы страны;

-

9) низкий уровень капитализации в целом - для решения данной проблемы необходимым условием является создание новых и реформирование имеющегося законодательства, направленного на упрощение процедуры эмиссии банком ценных бумаг, расширение льгот в налогообложении, высвобождение части прибыли для приумножения банковского капитала и т.д. [7,c.70];

-

10) промедление роста депозитов при одновременном росте темпов кредитования. В результате банки обращаются за финансированием в Центральный Банк, от которого они в большей степени зависят.

Однако первостепенной и ключевой проблемой российского банковского сектора является его огосударствление, что порождает многократные обращения за помощью банков к государству.

Для решения вышеперечисленных институциональных проблем банковского сектора необходимо провести ряд мероприятий, направленных на их решение, а именно:

-

1. Повысить эффективность аккумулирования денежных средств и трансформации их в инвестиции банковским сектором;

-

2. Повысить значимость банковского сектора;

-

3. Расширить конкурентоспособность кредитных учреждений РФ;

-

4. Повысить стабильность российского банковского сектора.

Реализация вышеуказанных мер будет содействовать более качественному совершенствованию условий кредитования, а в дальнейшем может послужить прочной базой сбалансированного подъема и стабильного развития экономики России в целом.

Рассмотрев основные проблемы развития банковского сектора России, перейдем к рассмотрению перспектив его развития. Значительным перспективным аспектом обеспечения качественного роста российского банковского сектора является совмещение внутри кредитных организаций и банковских групп банковских и небанковских финансовых продуктов и услуг, а также взаимодействие кредитных организаций с другими не банковскими финансовыми учреждениями. Данное совмещение способно обеспечить:

-

1. Рост доходности финансовых институтов за счет разработки новых

-

2. Повышение конкурентоспособности, в том числе за счет эффективного использования сетей кредитных организаций с их организованными каналами продаж и поставок и установившейся культурой обслуживания клиентов, а также за счет пополнения продуктового ряда с целью удовлетворения потребностей контрагентов в небанковских финансовых услугах;

-

3. Дополнительное привлечение финансовых ресурсов;

-

4. Совершенствование систем управления рисками.

линеек продукции на стыке банковских и прочих финансовых продуктов и услуг;

Вышеуказанное дополнение банковских и небанковских финансовых продуктовых линеек способно оказать высокий синергический эффект. Также, одной из наиболее ключевых и приоритетных перспектив развития банковского сектора является подготовка кадров с более высокой квалификацией, банковской культурой, представлением о бизнесе, организаторскими способностями, так как работники банка зачастую не имеют представления о банковском деле, которым занимаются. К одной из перспектив развития также можно отнести формирование законодательного обеспечения банковской деятельности [8,c.448].

Недостаток правил «игры» очевиден. Ярким примером этого может послужить закон о гарантировании вкладов граждан в банке. На очереди должен быть закон о кредитном деле, в котором речь должна пойти об оздоровлении кредита в России, возобновление его производительных качеств и уменьшение инфляционных последствий для экономики.

Формирование банковского сектора как отрасли народного хозяйства также можно назвать одной из перспектив развития. Сегодня в сфере народного хозяйства отсутствуют целые блоки: нет учреждений выдачи маленького кредита, кредитной кооперации, банков развития, банковской инфраструктуры, информационного, полного методического, научного, кадрового обеспечения, без чего не обходится ни одна современная отрасль экономики. Одним и ключевых условий укрепления банковского сектора является коренная трансформация характера взаимосвязи банков с малым бизнесом, так как не всегда малый бизнес располагает возможностями использовать труд финансового аналитика или финансового директора.

Среди перспектив консолидации банковского сектора также можно выделить следующие:

-

1. Осуществление мер эффективной государственной и промышленной политики при условии определения приоритетных направлений развития экономики в целом, и вложения финансовых ресурсов, в частности;

-

2. Развитие инвестиционной инфраструктуры, где основной целью должно стать уменьшение рисков реализации долгосрочных инвестиционных проектов;

-

3. Осуществление действий по инвестиционной привлекательности предприятий и организаций, оптимизация, модернизация и

- совершенствование их деятельности с целью максимального привлечения банков к процессу кредитования их инвестиционной деятельности;

-

4. Осуществление кредитной политики, направленной на определенную цель, которая предусматривает государственное регулирование процентной ставки по кредитам.

Проецируя все вышесказанное можно сделать вывод, что в банковском секторе существует масса проблем, которые замедляют процесс его развития и деятельности, направленной на укрепление банковской системы России в целом. Однако для решения данных проблем аналитики предлагают ряд перспективных направлений развития и укрепления банковского сектора, которые способствуют экономическому росту страны.

Список литературы Институциональные проблемы развития российского банковского сектора

- Ананикян М.С., Носова Т.П. Экономические исследования и разработки. 2017. № 131. С 114-128.

- Павлов О.О, Парусимова Н.И. Денежно-кредитное регулирование [Электронный ресурс]: учебное пособие / Н.И. Парусимова, К.Ж. Садвокасова. - Электрон. текстовые данные. - Оренбург: Оренбургский государственный университет, ЭБС АСВ - 2016. - 183 c.

- Перепелкин М.А, Акимова Е.М. Финансы. Банки. Кредит [Электронный ресурс]: курс лекций / Е.М. Акимова, Е.Ю. Чибисова. - Электрон. текстовые данные. - М.: Московский государственный строительный университет, Ай Пи Эр Медиа, ЭБС АСВ - 2015. - 264 c.

- Пилюгина А.С., Сычева И.Н., Банковская система России и особенности ее функционирования в современных условиях, Банковский вестник. - 2015- №12. - С. 87.

- Сычев А.М. Безопасность электронного банкинга [Электронный ресурс] / А.М. Сычев, П.В. Ревенков, А.Б. Дудка. - Электрон. текстовые данные. - М.: ЦИПСиР - 2017. - 320 c.

- Фатуев В.А., Алхасов В.Л. Анализ прибыли и рентабельности банка // Известия Тульского государственного университета. Экономические и юридические науки. - 2015.- № 1-1. - С. 608-628.

- Федоров А.А. Экономика мировой валютной системы // Главный бухгалтер. - 2017. - №10. - С.68-90.

- Щербаков М.А. Современные тенденции банковского кредитования малых и средних предприятий в РФ / М.А. Щербаков // Молодой ученый. - 2016. - №20. - С. 447-449.

- Щукин В.А. Экономическая сущность Центрального Банка // Компьютер в бухгалтерском учете и аудите. - 2016. -№ 1. -С. 10-34.