Институциональные проблемы взаимодействия фирмы и государства

Автор: Баранова О.А., Тумунбаярова Ж.Б.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Статья в выпуске: 1 (46), 2014 года.

Бесплатный доступ

В статье рассмотрены институциональные проблемы взаимодействия государства и фирмы. Раскрывается необходимость учета соотношения формальных и неформальных институтов при разработке устойчивых механизмов государственного регулирования. Описывается влияние неформальных институтов на возникновение эффекта «трения» между фирмами и государством, возникающего при осуществлении государством фискальной функции.

Формальные институты, неформальные институты, трансакционные издержки, налоговый щит, трансформация целей деятельности фирмы

Короткий адрес: https://sciup.org/142142809

IDR: 142142809 | УДК: 330.101.8

Institutional problems in interaction between a firm and a state

The article deals with institutional problems in interactions between a state and a firm. It develops the necessity to take into account the correlation of formal and informal institutions in the development of sustainable mechanisms of state regulation. The article describes the impact of informal institutions on the “friction” effect between firms and the state occurring in the process of state fiscal function. The authors make the conclusion that under the current influence of informal institutions, the firm’s major goal “profit maximization ” is being transformed into the “adequate compensation for utilized resources” goal.

Текст научной статьи Институциональные проблемы взаимодействия фирмы и государства

Современная российская экономика – это абсолютно новая модель экономики, недавно появившаяся и до сих пор фактически переживающая трансформацию от плановой к рыночной. Признаком становления рыночных отношений в нашей стране стало появление института частной собственности и института фирм. Эти институты до сих пор неоднозначно воспринимаются обществом. В частности, по мнению авторов, критики заслуживают принципы функционирования фирм [3].

В экономической теории под фирмой понимается экономический субъект, который занимается производственной деятельностью и обладает хозяйственной самостоятельностью (в принятии решений о том, что, как и в каких размерах производить, где, кому и по какой цене продавать свою продукцию) [9]. Деятельность фирмы направлена на аккумуляцию возможных для производства определенных экономических благ ресурсов с основной целью – максимизация прибыли.

Сложившаяся в России практика ведения бизнеса показывает, что данное определение невозможно применить к российским фирмам из-за специфики отечественного налогового законодательства. Она заключается в том, что его основная цель – максимальная реализация налогового потенциала фирм, что заставляет фирмы искать новые формы организации экономической деятельности, направленной не на максимизацию прибыли, а на достойную компенсацию использованных ресурсов. Подтверждающим фактом служит активное использование фирмами налогового щита.

В экономической литературе описываются две основные формы организации экономической деятельности, в том числе и деятельности фирмы: стихийная и планомерная [7]. Обе формы организации обусловливают разделение функций и координацию деятельности между экономическими агентами. В случае стихийной формы деятельность фирм осуществляет- ся с помощью рыночного ценового механизма. В случае планомерной организации - через объединение действий на основе инструкций и распоряжений собственника (предпринимателя).

Фирмы, деятельность которых определяется как малое и среднее предпринимательство [1], имеют стихийную форму, а крупные предприятия - планомерную. Однако и в том, и в другом случае фирмы базируются на иерархическом принципе организации бизнеса, и, как писал Р. Коуз, «фирма есть система отношений, возникающих, когда направление ресурсов начинает зависеть от предпринимателя». Кроме того, по мнению Р. Коуза и О. Уильямсона [4], появление фирмы обусловлено необходимостью снижения трансакционных издержек.

В современной России сосуществуют и развиваются обе эти формы деятельности фирм. И им обеим свойственно стремление показать наименьшую прибыль с целью минимизации трансакционных издержек в виде налогов, что полностью соответствует классической теории рынка.

В настоящее время трансакционные издержки понимаются подавляющим большинством ученых интегрально - как издержки функционирования системы, основным субъектом которой является государство. Трансакционные издержки - это издержки, возникающие в случае обмена индивидами своих прав собственности в условиях неполной информации либо подтверждают их в тех же условиях.

Государство в ответ на уклонение фирм от исполнения своих налоговых обязательств предпринимает действия по принуждению их (в рамках действующих «правил игры» - условий ведения бизнеса в стране) к соблюдению принятых ранее условий. Между фирмами и государством возникает «трение», которое из-за неполной осведомленности контрагенты контролировать не могут. Полная осведомленность невозможна вследствие высоких затрат, поэтому и контроль не может быть совершенным. Любые процедуры контроля - это всегда компромисс между издержками и экономической выгодой. Таким образом, минимизация трансакционных издержек фирм компенсируется увеличением трансакционных издержек государства. И эта компенсация не всегда в пользу государства. Чтобы получить стопроцентно достоверную информацию о налогооблагаемой базе всех субъектов, государству потребуется взять все предприятия под свое управление, что, разумеется, повлечет за собой другие издержки.

Сокрытие фирмами информации о прибыли, с одной стороны, не позволяет государству осуществить функцию перераспределения дохода и негативно сказывается на благосостоянии в стране. С другой, - позволяет фирме перераспределить прибыль поставщикам факторов производства и благоприятно сказывается на благосостоянии их владельцев.

В экономической литературе доминируют мнения о необходимости снижения налогового бремени. Предполагается, что это создаст условия для пересмотра фирмами своего отношения к расходам и доходам, что, в свою очередь, увеличит налогооблагаемую базу и принесет государству доход. Данное предположение часто аргументируется эффектом кривой Лаффера, согласно которому достижение оптимальной ставки налога (которая будет ниже существующей) позволит максимизировать государственные доходы. Однако расчеты и опыт зарубежных стран показывают, что в России в настоящее время ставки налогообложения ниже или близки к оптимальному уровню.

Это позволяет сделать вывод о том, что на нежелание фирм платить налоги влияет в большей степени не размер ставки, а само отношение к налогу как к императивному и безвозмездному платежу одного агента другому, обусловленное «природной» склонностью людей к сокрытию и искажению информации. Эта склонность не что иное, как глубоко укоренившиеся неформальные институты, привычный образ мысли, в соответствии с которым живут люди. Они складываются спонтанно, без чьего -либо сознательного замысла, как побочный результат взаимодействия множества людей, преследующих собственные интересы [2].

К исполнению законов в большей степени принуждает страх перед масштабом возможных санкций (мелкими санкциями можно и пренебречь), чем внутреннее побуждение и интерес. Укорененные в сознании людей неформальные институты тормозят социально - экономические процессы в обществе, однако не стоит воспринимать их столь однобоко. В некоторых ситуациях, когда еще не создан оптимальный комплекс новых формальных правил и норм, а государство не может обеспечить исполнение всех законов и контролировать все отношения, неформальные институты играют очень важную роль в регулировании экономического поведения и обеспечивают устойчивость экономической системы. Они не санкционированы государством в форме законов или иных формальных норм, однако выполняют важную функцию поддержания процессов обмена при всеобщей нехватке денег в экономике, особенно в реальном секторе [6].

Следует отметить, что фирмы и государство, максимизируя собственную выгоду, могут создавать новые и изменять существующие институты. И здесь возникает вопрос об эффективности этих процессов и траектории их развития, широко обсуждаемый в литературе. Одни считают возможной адаптацию институтов (в том числе и неформальных) к изменениям внешних условий в конкретной исторической ситуации [5], а другие говорят о невозможно- сти изменения траектории развития институтов, которую можно только ускорить или замедлить [8].

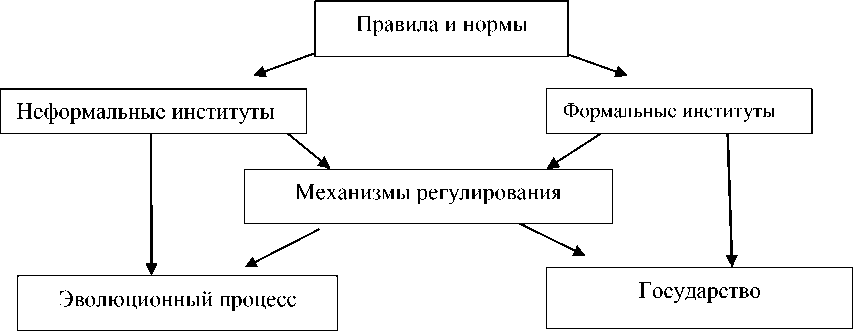

Бесспорным, по мнению авторов, является взаимное влияние формальных и неформальных институтов налогообложения. Несмотря на единый механизм регулирования, между формальными и неформальными институтами установилось четкое противодействие

(рис.).

Рис. Институциональная взаимосвязь

В результате этого формальные правила, устанавливаемые ведущим экономическим институтом – государством, не воспринимаются бизнесом, а неформальные – начинают превалировать над отраслевыми и региональными. Это приводит к «институциональному коллапсу», или невозможности свободного развития и функционирования формальных институтов.

При формировании вторичных (формальных) институтов, выражающихся в нормативно-правовых актах в отношении видов, размеров налогов или структуры налоговых органов, следует обратить большее внимание на влияние первичных (неформальных) институтов, выражающихся в виде налоговой культуры, как фирм, так и государства. Взаимодействие этих институтов позволит снизить уровень «трения» контрагентов и избежать конфликта интересов.

Взаимодействие необходимо начать с легализации неформальных институтов, то есть с их официального признания. И сделать это необходимо прежде всего государству, фирмы их уже давно признали, поскольку сами их и создали. Следует определить, какие неформальные институты полезны, а какие вредны, для поощрения с помощью формальных институтов одних, и минимизации негативного влияния других. Трудности в определении полезности связаны с недостатком информации о влиянии того или иного неформального института, что не позволяет точно предсказать эффективность его регулирования. Поэтому перед формальны- ми институтами зачастую ставятся цели, не совместимые с действующей неформальной системой ограничений.

В качестве вывода хотелось бы отметить, что соотношение формальных и неформальных институтов имеет сложный характер и без учета их специфики не представляется возможным формирование устойчивых механизмов государственного регулирования экономики.