Инструментарий максимизации финансовой отдачи инвестиционных проектов в условиях рынка

Автор: Чжао Вэньфу

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 1, 2022 года.

Бесплатный доступ

Представлен подход к максимизации финансовой отдачи инвестиционных проектов в условиях дуополистических ситуаций, основанный на применении концепций теории игр машиностроительными предприятиями. Он предоставляет лицам, принимающим решения, формировать инвестиционную политику, которая демонстрирует, как и когда производимый продукт должен быть разработан и запущен в продажу, чтобы максимизировать отдачу от инвестиций в проект.

Теория игр, инвестиционные проекты, инвестиции, машиностроительные предприятия, равновесие нэша

Короткий адрес: https://sciup.org/148323227

IDR: 148323227 | УДК: 338.22.021.4 | DOI: 10.18137/RNU.V9276.22.01.P.069

Tools for maximizing the financial return of investment projects in market conditions

This article presents an approach to maximizing the financial return of investment projects in duopolistic situations, based on the application of game theory concepts by machine-building enterprises. It provides decision makers with an investment policy that demonstrates how and when a manufactured product should be developed and put on sale in order to maximize the return on investment in the project.

Текст научной статьи Инструментарий максимизации финансовой отдачи инвестиционных проектов в условиях рынка

Теория игр – это метод математического моделирования, основанный на стратегическом взаимодействии сотрудничества и конкуренции. Предложенный метод может быть использован для анализа реальных ситуаций и преодоления разрыва между производственными технологиями именно потому, что это позволяет определять оптимальные стратегии разработки продукта в более реалистичных условиях конкуренции.

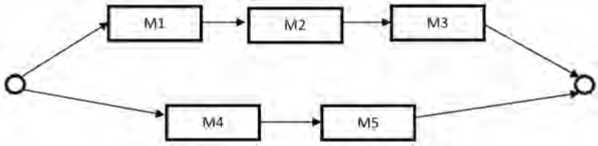

В этом примере инвестиционный SP состоит из совокупности нескольких продуктов:

SP = {M1, M2, M3, M4, M5}.

Денежный поток, связанный с каждым продуктом, показан в Таблице 1.

Отношение приоритета между факторами показано на Рисунке 1.

Предположим, что у нас есть два конкурирующих машиностроительных предприятия (игроки), планирующих вывод на рынок высокотехнологичных продуктов. На этапе планирования следует составить стратегический план, чтобы решить, какая последовательность выпуска продуктов будет принята и соблюдена для достижения максимальной рентабельности инвестиций.

Проект по разработке продуктов машиностроительного производства мож-

Вестник Российского нового университетаСерия «Человек и общество», выпуск 1 за 2022 год

Чжао Вэньфу аспирант кафедры менеджмента, Иркутский национальный исследовательский технический университет, город Иркутск. Сфера научных интересов: инвестиции, промышленность, машиностроение, инвестиционная политика. Автор 11 опубликованных научных работ.

Таблица 1

Денежные потоки

|

Виды продукции |

Инвестиционные стратегии |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

M1 |

100 |

80 |

81 |

82 |

83 |

84 |

85 |

86 |

|

M2 |

50 |

100 |

102 |

102 |

106 |

108 |

110 |

112 |

|

M3 |

200 |

75 |

76 |

77 |

78 |

79 |

80 |

81 |

|

M4 |

75 |

100 |

102 |

102 |

106 |

108 |

110 |

112 |

|

M5 |

100 |

60 |

61 |

62 |

63 |

64 |

65 |

66 |

Рисунок 1. График приоритетов

но рассматривать как уникальное событие с четко определенными датами начала и окончания. Несмотря на то, что продолжительность жизненного цикла разработки продукта увеличивается с увеличением размера и сложности продуктов, разработку одного продукта можно рассматривать как стратегическое действие, предпринимаемое компанией. Ситуация, когда два промышленных предприятия занимаются разработкой очень похожих продуктов, может быть смоделирована с помощью стратегической игры, в которой действия заключаются в заказе на выпуск продуктов, а выплаты – в NPV, генерируемом продажами продуктов. Это факт, что две конкурирующие компании действуют рационально, выбирая свои действия одновременно и независимо. Согласно этой интерпретации, каждое предприятие не знает о выборе, который делают ее конкуренты при выборе стратегии. Далее описываются шаги, необходимые для предлагаемой структуры.

Первый шаг – решить, какой продукт будет частью двух конкурирующих кластеров. После этого мы должны оценить денежные потоки, генерируемые каждым предприятием в монопольной ситуации. Как указывалось ранее, это можно сделать с помощью различных инструментов или методов, но эти данные необходимы для

Инструментарий максимизации финансовой отдачи инвестиционных проектов 71 в условиях рынка 71

расчета NPV из всех возможных заказов на реализацию.

Второй шаг – включить модель влияния конкуренции на предполагаемые монопольные денежные потоки. У двух предприятий, желающих выйти на рынок с аналогичными продуктами, будет разная рентабельность инвестиций, не такая, как если бы они были единственным игроком. Можно использовать две хорошо известные модели: Курно–Нэша и Шта-кельберга. В первой модели компании конкурируют по количеству, а во второй – по цене. Применение концепций теории игр к этим моделям предсказывает равновесные количества, цены и прибыль, которые могут быть получены конкурирующими компаниями. Любой из этих методов может быть применен для оценки влияния конкуренции на показатели рентабельности инвестиций.

Третий шаг – определить, как компании будут организовываться, чтобы получить максимальную отдачу в случае рыночного спроса. Оба могут заранее определить порядок запуска новых продуктов или, наоборот, изменять порядок реализации по мере изменения рыночного спроса. Каждая ситуация может быть смоделирована как отдельный тип игры – первую можно рассматривать как стратегическую игру, а вторую, не рассматриваемую в настоящей статье, – как последовательную.

В первом случае обе компании пойдут на компромисс в отношении последовательности поставок и будут придерживаться этой стратегии до конца жизненного цикла продукта. Стандартный метод решения состоит в том, чтобы определить порядок реализации, изучив равновесие Нэша при построении модели стратегической игры. Каждая из последовательностей реализации будет сопоставлена с одним действием для каждого из игроков. Выигрышная си- туация будет представлять собой значения рентабельности инвестиций, которые получит каждый из игроков в соответствии с используемой рыночной моделью. Это приведет к созданию стратегической игровой модели, представленной в обычной форме матрицей, где каждое измерение содержит все возможные заказы на реализацию, доступные игрокам. Если мы предположим один и тот же конечный набор действий для обоих игроков, то результирующая игра будет симметричной.

Решения могут быть сгенерированы путем ввода конечного значения NPV каждой последовательности реализации обоих игроков в качестве входных данных. Мы применим наш метод к сценарию, в котором два машиностроительных предприятия производят высокотехнологичный промышленный продукт с одинаковым набором функций.

Данные компании хотят получить максимально возможную рентабельность инвестиций, разделив план развертывания производства на четко определенные цели. Поскольку каждая компания имеет точную оценку возможностей и ресурсов, необходимых для создания продукта, который удовлетворит текущие потребности и ожидания рынка, они приходят к одинаковым оценкам затрат и денежных потоков, связанных с каждым блоком.

Поскольку это строго некооперативная игра, Предприятие №1 и Предприятие №2 являются корыстными компаниями, борющимися за собственную выгоду. Обычной практикой является сокрытие конфиденциальной информации – фирмы защищают свои коммерческие секреты, чтобы избежать потери конкурентных преимуществ и ресурсов. Помимо этого, правительства стремятся усилить конкуренцию на олигополистических рынках и обеспечить соблюдение антимонопольных законов,

72 Вестник Российского нового университета72 Серия «Человек и общество», выпуск 1 за 2022 год

запрещающих сговор. По этим причинам доступная информация ограничена:

-

• каждое предприятие знает только пути развития благодаря исследованию рынка,

-

• исследование рынка даст оценки потенциала продаж для каждого продукта;

-

• продолжительность разработки и затраты могут быть получены из более подробной спецификации для каждого инвестиционного проекта.

Когда речь идет о действиях конкурирующих компаний, которые выбираются одновременно, это необязательно означает, что эти действия предпринимаются одновременно. Скорее эти решения выглядят так, как если бы они были приняты в одно и то же время. Таким образом, сроки запуска нового продукта не оказывают никакого влияния на будущие решения компаний. Каждая компания обязуется следовать выбранной стратегии без каких-либо отклонений в ходе стратегической игры, и обе стороны будут выполнять план последовательности выпуска собственной продукции.

Следующий шаг определяет правила, которые имитируют поведение свободного рынка в условиях конкуренции. Мы будем использовать правило 50/50, которое гласит, что всякий раз, когда игрок запускает новый продукт на рынке, генерируемый им денежный поток делится пополам в период после запуска аналогичного продукта конкурентами.

Предположим, что обе компании будут использовать одни и те же продукты (M1,

M2, M3, M4 и M5), с графиком приоритетов, как показано на Рисунке 1, и денежными потоками с поправкой на тот же период.

Для вычисления равновесий Нэша мы использовали программный продукт Microsoft Excel. Инструмент обнаружил четыре чистые стратегии, показанные в Таблице 2. Поскольку это симметричная игра, четырем равновесиям соответствуют только два симметричных стратегических профиля: (S1, S10), (S10, S1) и (S7, S3), (S3, S7).

Решение для игры – это рекомендация для игроков, как можно достичь возможных результатов. Поскольку это строго некооперативная игра с несколькими решениями, в частности, ожидается, что игроки будут действовать рационально и выберут стратегию, которая максимизирует их отдачу. Трудность возникает при прогнозировании того, какое из возможных равновесий будет принято обоими игроками.

Таблица 2 показывает, что первые два решения являются симметричными равновесиями Нэша VI. Первая пара NE включает профили действий (S1, S10) и (S10, S1) и приносит наибольшие доходы. Когда Игрок 1 сыграет S1, а Игрок 2 сыграет S10, их выплаты составят 703 и 685 соответственно.

Таким образом, рациональные игроки должны стремиться к достижению первой цели. В этом случае они могли бы конкурировать с действиями S1 и S10. Но, если они одновременно попытаются достичь максимального значения, играя (S1, S1), они оба

Таблица 2

Уменьшенная таблица выплат, показывающая чистую прибыль

|

Предприятие 1 |

Предприятие 2 |

|||

|

S1 |

S3 |

S7 |

S10 |

|

|

S1 |

466/466 |

534/550 |

585/637 |

703/685 |

|

S3 |

550/534 |

478/478 |

589/623 |

646/610 |

|

S7 |

637/585 |

623/589 |

494/494 |

610/543 |

|

S10 |

685/703 |

610/646 |

543/610 |

459/459 |

Инструментарий максимизации финансовой отдачи инвестиционных проектов 73 в условиях рынка 73

окажутся в худшем положении и получат 466 и 466. Аналогично, если они играют (S10, S10), то выигрыш составит 459 и 459. Эта конкурентная ситуация оказывается примером координации – чтобы оптимизировать свои результаты, игроки должны координировать свои действия, чтобы играть в разных последовательностях.

Единственное решение этой игры, учитывая невозможность координации, состоит в смешанной стратегии, в которой оба игрока рандомизируют свои действия.

Другое решение этой проблемы координации состоит в том, чтобы один из игроков публично объявил о своей стратегии реализации (оптимальной), тем самым оставив вторую лучшую последовательность в качестве единственного варианта для выбора другим игроком.

Предположим, что один из игроков (Предприятие № 1) делает первый ход, объявляя о разработке своего первого продукта. Как первопроходец, он, безусловно, попытается достичь оптимальной окупаемости инвестиций. Таким образом, Предприятие № 2 будет вынуждено выбрать другую последовательность внедрения, чтобы избежать разделения своих доходов с Предприятием № 1. Это приведет к выплатам в размере 703 и 685 для Предприятия № 1 и Предприятия № 2 соответственно. В этом случае наилучшей стратегией для руководителя является выбор оптимального порядка реализации. Эта стратегия вынуждает конкурента разрабатывать свой продукт в другой последовательности, стремясь при этом ко второму наилучшему порядку внедрения.

Эти результаты согласуются с моделью олигополистической конкуренции Шта-кельберга с двумя игроками. В этой модели игрок, который делает первый ход, называется лидером рынка, в то время как последователь наблюдает за лидером и ре- агирует на действия лидеров. Когда два одинаковых игрока двигаются последовательно в игре, игрок, который двигается первым, – лидер Штакельберга, – получает более высокую прибыль, чем игрок, который движется вторым, – последователь. Это называется преимуществом первопроходца, и объяснить эту ситуацию можно, используя в качестве примера преимущество размещения продукта. Одним из способов проявления преимущества первопроходца является преимущественное право первопроходца на «лучшие» места в пространстве атрибутов (Таблицы 3 и 4).

Это преимущество эффективно, потому что для действующего предприятия изменение местоположения своих продуктов обходится дорого. Другими словами, второй игрок должен понимать, что он должен воспринимать продукты действующего лица как данность, понимать, что никакие возможные его действия не изменят их.

Результаты, показанные здесь, применимы к случаю двух рациональных игроков, соревнующихся за наибольший выигрыш. Введение конкуренции требует некоторых изменений в этом процессе. Во-первых, необходимо оценить применяемые рыночные правила, процесс, аналогичный тому, который используется в экономических моделях конкуренции, таких как Курно, Бертрана и Штакельберга. По завершении этапа моделирования ситуацию можно рассматривать как стратегическую игру между двумя игроками, и результаты могут быть получены путем поиска игровых решений. Решение – это предложение игрокам о том, как действовать в любой ситуации. Наиболее широко известным методом решения является равновесие Нэша, которое содержит набор действий каждого игрока и считается лучшим ответом на оптимальный ответ его соперников.

Вестник Российского нового университетаСерия «Человек и общество», выпуск 1 за 2022 год

Таблица 3

Пример игры с скорректированными денежными потоками, показывающий влияние правила 50/50

|

Предпия-тие № 1 |

Инвестиционные стратегии |

Сумма |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

M1 |

–100 |

80 |

81 |

41 |

41,5 |

42 |

42.5 |

43 |

|

|

M2 |

0 |

50 |

100 |

102 |

52 |

53 |

54 |

55 |

|

|

M3 |

0 |

0 |

200 |

75 |

76 |

38,5 |

39 |

39,5 |

|

|

M4 |

0 |

0 |

0 |

75 |

50 |

51 |

52 |

53 |

|

|

M5 |

0 |

0 |

0 |

0 |

100 |

30 |

30,5 |

31 |

|

|

CF |

100 |

30 |

19 |

143 |

119,5 |

214,5 |

218 |

221,5 |

827,5 |

|

NPV |

703 |

||||||||

|

Предпия-тие № 2 |

Инвестиционные стратегии |

Сумма |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

M4 |

75 |

100 |

102 |

104 |

53 |

54 |

55 |

56 |

|

|

M5 |

0 |

100 |

60 |

61 |

62 |

31,5 |

32 |

32,5 |

|

|

M1 |

0 |

0 |

100 |

40 |

40,5 |

41 |

41,5 |

42 |

|

|

M2 |

0 |

0 |

0 |

50 |

50 |

51 |

52 |

53 |

|

|

M3 |

0 |

0 |

0 |

0 |

200 |

37,5 |

38 |

38,5 |

|

|

CF |

75 |

0 |

62 |

155 |

5,5 |

215 |

218,5 |

222 |

803 |

|

NPV |

685 |

||||||||

Таблица 4

Матрица со всеми возможными исходами между конкурирующими предприятиями

|

Предприятие № 1 |

Предприятие № 2 |

|||||||||

|

S1 |

S2 |

S3 |

S4 |

S5 |

S6 |

S7 |

S8 |

S9 |

S10 |

|

|

S1 |

466,4 |

500,5 |

534,5 |

547,5 |

581,5 |

627,6 |

585,6 |

619,6 |

665,6 |

703,6 |

|

S2 |

528,5 |

482,4 |

515,5 |

529,5 |

562,5 |

557,6 |

567,5 |

612,6 |

646,6 |

684,6 |

|

S3 |

550,5 |

504,5 |

478,4 |

551,5 |

524,5 |

571,5 |

589,6 |

562,5 |

609,5 |

646,6 |

|

S4 |

574,5 |

528,5 |

561,5 |

482,4 |

515,5 |

560,5 |

520,5 |

553,5 |

598,5 |

636,5 |

|

S5 |

597,5 |

550,5 |

524,5 |

504,5 |

477,4 |

523,4 |

542,5 |

515,5 |

561,5 |

598,4 |

|

S6 |

603,6 |

557,6 |

530,5 |

510,5 |

483,5 |

456,45 |

549,6 |

521,5 |

494,5 |

532,5 |

|

S7 |

637,5 |

589,5 |

623,5 |

542,5 |

575,5 |

621,5 |

494,4 |

528,5 |

573,5 |

610,5 |

|

S8 |

659,6 |

612,6 |

585,5 |

564,5 |

537,5 |

583,5 |

515,5 |

490,4 |

535,4 |

572,5 |

|

S9 |

666,6 |

618,6 |

591,6 |

571,5 |

544,5 |

516,4 |

523,5 |

496,5 |

469,4 |

506,4 |

|

S10 |

685,7 |

638,6 |

610,6 |

590,6 |

463,5 |

535,5 |

543,6 |

515,5 |

487,5 |

459,4 |

Инструментарий максимизации финансовой отдачи инвестиционных проектов 75 в условиях рынка 75

Результаты нашего примера показывают, что в конкурентном сценарии равновесные решения действительно позволяют обоим конкурентам выбрать оптимальный монопольный порядок реализации. Поскольку одному из игроков будет лучше принять неоптимальную последовательность, возникает проблема координации.

Важно отметить, что получение необходимой информации может оказаться непростой задачей. Компаниям необходимо рассчитывать на мощные бизнес-аналити- ческие инструменты для поддержки оценки и прогнозирования личных результатов и результатов конкурентов.

Бизнес-аналитика играет фундаментальную роль в обеспечении возможности применения подхода теории игр. Более раннее и точное понимание поведения рынка может улучшить прогнозы и выбор оптимальной стратегии, подтверждая тот факт, что надежная стратегическая модель зависит от качества знаний, полученных с помощью используемых аналитических инструментов.

Список литературы Инструментарий максимизации финансовой отдачи инвестиционных проектов в условиях рынка

- Кастуриратна Д., Гарри М., Пиравинан М. Оптимизация влияния в сетях с использованием моделей ограниченной рациональности // Социальная сеть проанализировала разум. 2016. № 6. С. 54-69.

- Клипин А.О., Ли С. Механизм распределения инвестиций в промышленном кластере в условиях импортозамещения // Проблемы управления производственными и инновационными системами: мат-лы статей Всерос. науч.-практ. конф. 2018. С. 61-63.

- Мухаммад А.Р.И., Нор И.Д., Ку М.Н.К. Всесторонний обзор методов гибридной теории игр и многокритериальных методов принятия решений // Журнал физики: серия конференций. Т. 1988. Симпозиум Кебангсаан Сайнс Математик-28 (SKSM28), 28-29 июля 2021 года, Куантан, Паханг. URL: https://iopscience.iop.org/article//meta DOI: 10.1088/1742-6596/1988/1/012056

- Нейман Дж.Ф., Моргенштерн О. Теория игр и экономическое поведение. Издательство Принстонского университета, 1944. URL: http://jmvidal.cse.sc.edu/library/neumann44a.pdf

- Ньютон Дж. Эволюционная теория игр: возрождение // Игры. 2018. № 9. С. 31-43.

- Пиравинан М. Применение теории игр в управлении проектами: структурированный обзор и анализ // Математика. 2019. № 7(9). С. 858-867.

- Сяовэй Ц., Хайцзюнь В. Инвестиционное решение для повышения устойчивости цепочки поставок на основе теории эволюционных игр // Университет науки и техники Хуачжун Ухань. 2020. № 7. С. 1-10.

- Функе Т., Кляйн П. Объяснение инвестиционных решений в Южноафриканской индустрии биотоплива: Подход, основанный на теории игр // Мат-лы 3-й конференции Африканской ассоциации экономистов сельского хозяйства (AAAE) и 48-й конференции Ассоциации экономистов сельского хозяйства Южной Африки (AEASA), Кейптаун, Южная Африка, сентябрь 19-23, 2010. С. 1-24.

- Ханнафи К. Моделирование фондового рынка с помощью теории игр // Южный университет Джорджии. 2021. № 4. С. 1-35.