Инструменты агробизнес-форсайта: GARCH модели применительно к ценовой коньюнктуре

Автор: Шестаков Р.Б., Полякова А.А., Алентьева Н.В., Кожанчикова Н.Ю., Козлова Т.А.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 1 (106), 2024 года.

Бесплатный доступ

В работе рассмотрена методика прогнозирования волатильности ценовых индексов, связанных с производством и потреблением сельскохозяйственной продукции. Были исследованы временные ряды индексов цен производителей по отраслям растениеводства и животноводства. Дополнительно рассматривалась динамика волатильности индекса потребительских цен на продовольственные товары. Основная цель работы заключалась в формировании по имеющимся данным моделей генерализованной авторегрессионной условной гетероскедастичности - GARCH. Для анализа использовались изменения индексов, и далее, с помощью информационных критериев, подобраны гиперпараметры и спецификации моделей. Был проведён предварительный разведочный анализ временных рядов, сделано промежуточное моделирование средних значений с помощью алгоритмов SARIMAX. Сформированные модели использовались для выработки прогноза на следующий период, включающего двенадцать месяцев 2023 года. Изменчивость производственных индексов оказалась больше, чем потребительских. Это, вероятно, связано со свойствами исходных данных, так как производство более подвержено воздействию внешней среды в долгосрочной перспективе. Согласно полученным результатам, можно особенно выделить отрасль растениеводства, которая характеризуется повышенной волатильностью прогноза. С одной стороны, это обусловлено спецификой самого производства (сезонностью), с другой - характером взаимодействия с другими отраслями промышленности и агробизнеса, особенностями потребительской активности по продуктам отрасли. Также прогнозируется небольшая тенденция к сближению динамики изменчивости всех показателей в наблюдаемой перспективе. Интересным направлением для дальнейших исследований было бы изучение влияния цифровой трансформации в сельском хозяйстве на динамику индексов цен. Цифровая трансформация в той или иной степени охватывает все цепочки бизнес-процессов.

Индекс цен производителей, индекс потребительских цен, животноводство, растениеводство, авторегрессионная условная гетероскедастичность, волатильность

Короткий адрес: https://sciup.org/147244311

IDR: 147244311 | УДК: 338.43 | DOI: 10.17238/issn2587-666X.2024.1.185

Agribusiness foresight tools: GARCH models in relation to the price conjuncture

This study examines a methodology for forecasting the volatility of price indices associated with agricultural production and consumption. First, we investigated the time series of the price index growth rates for the plant and animal husbandry sectors. In addition, the dynamics of the volatility of the consumer price index for food products was considered. The main goal of this study was to develop a set of generalized autoregressive conditional heteroscedasticity (GARCH) models based on the available data. For analysis, growth rates of indices were used, and information criteria, hyperparameters, and specifications of models were selected. A preliminary exploratory analysis of the time series was performed, and an intermediate analysis of mean values was performed using the SARIMAX algorithm. Formed models were used to develop a forecast for the next period, which includes twelve months of 2023. The volatility of production indices is much higher than that of consumer indices, which is probably related to the properties of the underlying data. According to the obtained data, particular attention should be paid to plant husbandry, which is characterized by increased volatility. This is because of the specific features of production (seasonality) and the characteristics of interaction with other industries and agribusiness, as well as consumer activity for this type of product. It is also predicted that there will be a small trend toward convergence in the dynamics of all indicators. An interesting area for further research is to study the influence of digital transformation in agriculture on indices. Digital transformation, which influences all business process chains, can become the main factor that mitigates external conjunctural fluctuations.

Текст научной статьи Инструменты агробизнес-форсайта: GARCH модели применительно к ценовой коньюнктуре

Введение. По мнению исследователей, несмотря на рост населения, рост доходов, внедрение новых технологий и глобализацию, до недавнего времени было трудно зафиксировать четкие глобальные тенденции в динамике уровня цен на продовольствие или степени их изменчивости [1]. Однако, начиная с 2010 года, цены на продовольствие растут глобально, что делает его менее доступным для населения и сигнализируют замедлении роста производительности сельского хозяйства. На страновом уровне условия торговли малостабильны, а на уровне отдельных фермерских хозяйств эти внешние процессы препятствуют инвестициям и внедрению технологий в долгосрочной перспективе. Российский АПК, кроме всего, функционирует в сложных геоэкономических условиях санкционного давления и недобросовестной конкуренции со стороны недружественной группы стран.

Значительную роль в процессе деловой активности играют инфляционные факторы. Проблема ценового диспаритета в сельском хозяйстве и снижения уровня потребления значительно усиливают значимость ценовой динамики для сельскохозяйственного бизнеса. В новой концепции продовольственной безопасности РФ [2] подчеркивается особое значение доступности продовольствия для населения, что связано с общей задачей стимулирования совокупного спроса в отечественной экономике.

Расчет инфляции на макро- и мезоэкономическом уровнях осуществляется путем фиксации изменений индексов цен как на уровне потребления, так и на уровне производства. Поэтому особым аспектом при изучении ценовых факторов является анализ их волатильности, то есть степени и характера их изменчивости во времени. Таким образом, целью данного исследования является анализ и прогнозирование волатильности индексов цен с использованием современных методов.

Данные и методы. Авторегрессионная условная гетероскедастичность (ARCH, Autorregressive Conditional Heteroscedasticity) – модель, используемая в экономическом анализе для временных рядов, в которых дисперсия условных на прошлые значения ряда зависит от прошлых значений самих рядов, прошлых значений этих отклонений и других факторов.

ARCH-модель предполагает зависимость условной дисперсии только от квадратов ошибок прошлых значений временного ряда. Эту модель можно обобщить, предполагая, что условная дисперсия также зависит от прошлых значений самой условной дисперсии [3]. Это так называемый обобщённый ARCH (Generalized ARCH — GARCH). В этом случае GARCH (p, q) модель (p — порядок GARCH-членов σ2 и q — порядок ARCH-членов u2 ) описывается следующим образом:

of

=

(4 + ^=i

Где:

α,β – коэффициенты

-

σ2 – дисперсия

-

u2 – значения временного ряда

Необходимое условие стационарности: S^+S^Cl (2)

Безусловная дисперсия стационарного GARCH (p, q)-процесса будет постоянна и равна:

c

0 І 1—21^— Y^i

Если сумма коэффициентов равна единице, то имеем интегрированный GARCH (IGARCH) , безусловная дисперсия которого бесконечна. Существует большое количество производных моделей, например экспоненциальный GARCH (EGARCH), который использовался в текущей работе.

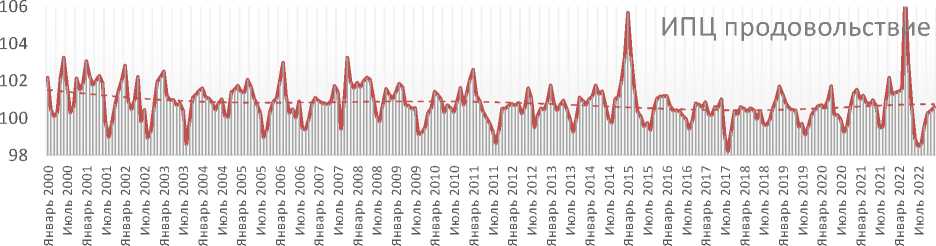

На рисунке 1 показаны динамические ряды ежемесячных индексов цен производителей (ИЦП) продукции растениеводства, животноводства и потребительских цен (ИПЦ) на продовольственные товары в период с 2000 по 2022 год.

Источник: по данным ФСГС РФ.

Рисунок 1 – Индексы цен в животноводстве, растениеводстве и индексы потребительских цен на продовольствие [4]

Индексы в исходных данных – месячные процентные изменения (рост) цен.

Визуально выражен сезонный характер для каждого показателя. Так, для индекса цен производителей в животноводстве максимум наблюдался в зимние месяцы, а минимум конце лета - начале осени. Для индекса растениеводства, соответственно, максимум был в начале осени и минимум в конце весны. Интересно, что разложение ряда растениеводства показывает еще одну более сложную сезонность с периодом 36 месяцев. Для потребительского индекса участились сезонные колебания с пиками осени и снижением к концу лета.

Результаты и обсуждение. В таблице 1 обобщены основные статистические данные для предварительного анализа (EDA, анализ поисковых данных)

Таблица 1 – Разведочный анализ исследуемых индексов (EDA)

|

Дифференцированные индексы (разности) |

Среднее |

Медиана |

Мин. |

Макс. |

Дрифт |

Среднегодовая волатильность (стандартная ошибка) |

Гипотеза стационарности, тест KPSS, p < 5% |

|

Индексы цен в животноводстве (ΔPPI live ) |

0,7 |

0,7 |

-4,0 |

8,8 |

-1,6 |

0,1 |

принимается |

|

Индексы цен в растениеводстве (ΔPPI crop ) |

0,8 |

0,5 |

-6,3 |

9,5 |

-0,8 |

0,2 |

принимается |

|

Индекс потребительских цен (ΔCPI food ) |

0,8 |

0,7 |

-1,8 |

5,7 |

-1,5 |

0,1 |

принимается |

Источник: рассчитано автором

Средние темпы роста практически идентичны. Медианы также не сильно отличаются от средних, что указывает на небольшую асимметрию в распределениях. Наибольшие минимум и максимум наблюдаются в ряде данных растениеводства, что соответственно сказалось на более высокой среднегодовой волатильности (в данном случае рассчитанной аналогично стандартной погрешности). Все индексы показывают отрицательный дрейф, который рассчитывается как разница между последним и первым значениями диапазона данных.

Таблица 2 показывает, что значительная корреляция в переменных наблюдается в основном с их предыдущими значениями (автокорреляция), в то время как связь между признаками незначительна.

Таблица 2 – Матрица кросс-корреляции (линейная) между данными, включая лаг на 1 период L1

|

Индексы |

ΔPPI live |

ΔPPI crop |

ΔCPI food |

ΔPPI crop L1 |

ΔPPI live L1 |

|

PPI live |

0,4 |

||||

|

ΔCPI food |

0,2 |

0,5 |

|||

|

ΔPPI crop L1 |

0,1 |

0,7 |

0,5 |

||

|

ΔPPI live L1 |

0,7 |

0,4 |

0,4 |

0,4 |

|

|

ΔCPI food L1 |

0,0 |

0,4 |

0,7 |

0,5 |

0,2 |

Источник: рассчитано авторами

Так, индексы цен имеют высокую корреляцию (0,7) со своими значениями прошлого года. Более глубокий анализ также выявил отсутствие значительных нелинейных связей. В результате использование экзогенных переменных не требуется в последующем анализе SARIMAX.

Перед началом анализа волатильности строятся модели средних уровней серии. Для этого мы используем алгоритмы сезонной авторегрессии и скользящего среднего с возможностью добавления экзогенной переменной (SARIMAX). С помощью специализированных библиотек программной среды Python [3] [5] на основе информационного критерия BIC были выбраны соответствующие спецификации и гиперпараметры для нужных моделей.

Таблица 3 – SARIMAX модели, подобранные на основе информационного критерия BIC

|

Ряд |

Спецификация и гиперпараметры моделей |

|

ΔPPI live |

SARIMAX (1, 0, 1) (0, 1, 1) 12 Без включения экзогенных переменных, без константы |

|

ΔPPI crop |

SARIMAX (1, 0, 1) (0, 1, 1) 12 Без включения экзогенных переменных, без константы |

|

ΔCPI food |

SARIMAX (1, 0, 1) (0, 1, 1) 12 Без включения экзогенных переменных, без константы |

Источник: рассчитано авторами

Интересно, что выбранные гиперпараметры для моделей идентичны. Наличие авторегрессии первого порядка подтверждает данные, представленные в матрице взаимной корреляции. Также была подтверждена стабильная сезонность с годовой периодичностью.

Для моделирования волатильности первым шагом было удаление сезонного компонента из данных (сезонная корректировка). Аналогично, на основе критерия информации BIC были выбраны соответствующие спецификации и гипер-параметры (см. таблицу 4).

Таблица 4 - GARCH модель, выбранная на базе информационного критерия BIC

|

Ряд |

Спецификация модели и гиперпараметры |

|

ΔPPI live |

E-GARCH (2,1) Распределение t-Сьюдента |

|

ΔPPI crop |

E-GARCH (1,1) Распределение t-Сьюдента |

|

ΔCPI food |

E-GARCH (1,1) Распределение t-Сьюдента (ассиметричное) |

Источник: рассчитано авторами

Согласно таблице 4, наиболее подходящими спецификациями являются экспоненциальные GARCH (EGARH) для всех исследуемых признаков. Гиперпараметры для ряда животноводческих производств (2,1) с распределением Стьюдента, для ряда растениеводческих производств (1,1) также с аналогичным распределением. Распределение ИПЦ на продовольствие добавляет модели асимметрии, но имеет параметры, аналогичные предыдущим (1,1).

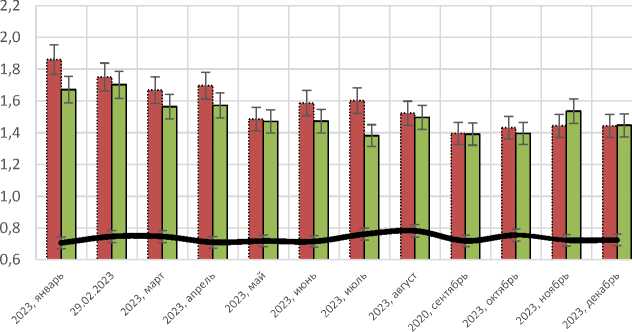

Как упоминалось выше, модель возвращает волатильность в виде дисперсии, которая может быть преобразована в стандартные отклонения для большей ясности. На рисунке 2 представлен прогноз изменения волатильности (стандартного отклонения) индексов в 2023 году без учета сезонной составляющей.

На рисунке 2 видно, что изменчивость производственных индексов гораздо больше, чем потребительского индекса. Это, как правило, отражает изменчивость исходных данных, где производство более подвержено колебаниям, чем потребление в долгосрочном периоде. В самом производстве выделяется отрасль растениеводства, которое характеризуется повышенной волатильностью. С одной стороны, это обусловлено спецификой (сезонностью), с другой – характером взаимодействия с другими отраслями промышленности и агробизнеса, особенностями потребительской активности на рынке продовольствия. Так, например, при анализе взаимодействия индексов цен сельскохозяйственной продукции выявлено каузальное влияние животноводческой отрасли [6, стр. 108] на другие. Волатильность, помимо прочего, может снизиться при последовательном росте цен. Возможно, именно так возникает тенденция к свертке динамики индексов цен производства и индекса потребления. На постепенное сближение отклонений в течение года косвенно влияет продолжающийся процесс диспаритета цен в АПК и дисбаланс межотраслевых отношений. Внешнеэкономические связи имеют большое значение в отношении экспорта сельскохозяйственной продукции и импорта капитальных и высокотехнологичных товаров. Важным фактором в настоящее время становятся динамика стоимости национальной валюты и «неэкономические» процессы, связанные с рестрикционной политикой недружественных стран.

ИЦП животноводство

ИЦП растениеводство

^^^ИПЦ продовольствие

Источник: рассчитано авторами

Рисунок 2 – Прогноз изменений в индексах цен в животноводстве, растениеводстве и индексы потребительских цен на продовольствие

Применяемые методы анализа волатильности позволяют сделать предположения о роли ценовых факторов деловой активности [7]. Ценовые факторы – лишь один из многих системных элементов, которые помогают в прогнозировании объемов производства, посевов и других аспектов деловой активности в агробизнесе [8], и зачастую могут служить опережающими индикаторами будущих изменений состояния отрасли, ценового баланса в разных сферах бизнеса. При этом необходимо учитывать региональные и климатические (сезонные) условия, господдержку, общее состояние экономики на макроуровне. Все это, в той или иной степени, будет оказывать влияние на цены. С помощью этих моделей можно дополнительно рассчитать доверительные интервалы прогноза, а также риски ускорения или замедления инфляции. Это может быть использовано субъектами агробизнеса в процессе планирования и принятии решений. Интересным направлением для дальнейших исследований может стать изучение влияния на цифровой трансформации в сельском хозяйстве на динамику цен.

Выводы. В статье представлен анализ и прогноз волатильности динамических рядов индексов производителей и потребительских цен сельскохозяйственной продукции. В качестве основного инструмента использовалось семейство моделей GARCH. Предварительный анализ включал расчет базовой статистики и моделирование средних значений с использованием SARIMAX. Прогноз показал динамику волатильности по индексам производства в сравнении с индексом потребления за 12 месяцев 2023

года. Результаты показали различия в динамике волатильности индексов производства и потребительских цен. При этом наблюдается тенденция к сближению динамики изменчивости, что отражает институциональные особенностями агробизнеса и макроэкономические условия.

Список литературы Инструменты агробизнес-форсайта: GARCH модели применительно к ценовой коньюнктуре

- Larson D.F. (2018). Food prices and food price volatility. DOI: 10.1093/oso/9780190656010.003.0022

- Указ Президента Российской Федерации от 21.01.2020 г. № 20 "Об утверждении Доктрины продовольственной безопасности Российской Федерации [Электронный ресурс]. URL: http://publication.pravo.gov.ru/Document/View/0001202001210021?ysclid=lr3mht8dsb304763137.

- Sheppard K. (2019). Bashtage/arch: Release 4.8.1 (Version 4.8.1). Zenodo. https://zenodo.org/record/2613877.

- Федеральная служба государственной статистики РФ. [Электронный ресурс]. URL: http://www.gks.ru.

- Pmdarima: ARIMA estimators for Python [Electronic resource]. Access mode: https://alkaline-ml.com/pmdarima.

- Shestakov R.B., Yakovlev N.A., Zvereva G.P., Volchenkova A.S. (2020). Foresight of Macro Environment in Agribusiness: Dynamic Relationships of Food Consumption and Agricultural Production (Analysis of the Relations between Agricultural Production and Domestic Consumption). Proceedings of XVIII International Scientific and Practical Conference "Modern Trends in Agricultural Production in the World Economy", 102-109. DOI: 10.32743/kuz.agri.2020.102-109 EDN: UHWJYG

- Rahmawati R. et al. (2019) GARCH-family for measuring price fluctuation risk of harvested dry grain in Pemalang district J. Phys.: Conf. Ser. 1217 012092. DOI: 10.1088/1742-6596/1217/1/012092

- Bassoa В, Lin L. (2018) Seasonal crop yield forecast: Methods, applications, and accuracies Advances in Agronomy Elsevier Inc. DOI: 10.1016/bs.agron.2018.11.002