Инструменты менеджмента качества в процессе обслуживания клиентов в контексте устойчивого развития организации

Автор: Горбунова Н.В., Новокрещенова О.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

В статье рассмотрены основные инструменты менеджмента качества, которые может применять организация в процессе оценки качества обслуживания клиентов с целью сохранения клиентской базы и как следствие достижения устойчивого развития.

Менеджмент качества, устойчивое развитие, обслуживание клиентов, инструменты менеджмента качества

Короткий адрес: https://sciup.org/140109393

IDR: 140109393

Текст научной статьи Инструменты менеджмента качества в процессе обслуживания клиентов в контексте устойчивого развития организации

В настоящее время в теории и практике управления качеством широкое распространение получила концепция устойчивого развития. Устойчивость – это возможность организации продолжать свою основную деятельность относительно продолжительное время. Она рассматривает все стадии удовлетворения человеческих потребностей и все компоненты систем производства и оказания услуг.

Для того чтобы организация была устойчива, она должна отвечать определенным универсальным требованиям, среди которых можно выделить следующие:

-

1. Эффективность – идентификация и удовлетворение потребностей целевой аудитории.

-

2. Продуктивность – уменьшение потребления исходных ресурсов, при увеличении выхода продукции.

-

3. Легальность – приемлемость организации главными представителями в среде.

-

4. Потенциал – оказание требуемых услуг на приемлемом уровне в нужное время и в нужном месте.

-

5. Финансовые предпосылки – адекватность финансовых средств, необходимых для оказания услуг целевой аудитории.

-

6. Гибкость – своевременная адаптация к изменяющимся условиям.

При отсутствии хотя бы одного из этих компонентов, организация не может быть устойчивой. Наряду с компонентами устойчивости организации выделяют также составляющие устойчивости: потребители, персонал, структура, функции, цели, процесс, управление, анализ, планирование, технологии, финансы, знания (информация), среда. Главными составляющими устойчивости являются знания, так как именно за счет них достигается устойчивое развитие по всем выделенным составляющим. [5]

Концепция устойчивого развития находит применение на предприятиях разных отраслей и сфер деятельности, в том числе и в кредитных организациях. Одной из наиболее ярко проявляющихся тенденций развития банковской сферы является ориентация кредитных организаций на потребности клиента. В настоящее время главная цель – не просто широкий охват потребительской базы, а постоянное отслеживание характера взаимоотношений с потребителями, позволяющее распознавать, получать и использовать знания о них, их запросах, поиск путей эффективного взаимодействия с ними и удовлетворенностью взаимоотношениями с компанией. В жестких условиях конкуренции потребители вправе рассчитывать на получение некоторых выгод для себя, а, именно, более полного учета их потребностей и внедрения рациональных стандартов обслуживания, даже если они не являются лучшими в абсолютном понимании для компании. Управление знаниями о потребителях становится для организации приоритетным направлением, обеспечивающим ее фактическую конкурентоспособность и устойчивость, а ее ключевым моментом является умение упорядочить информацию и использовать все сведения, известные не только конкретным сотрудникам компании, но и их отдельным группам.

Важным фактором удержания банком клиента и создания ему комфортных условий обслуживания является четкая система оценки качества обслуживания клиентов. Для реализации этого принципа кредитными организациями используются такие инструменты и методы как «Тайный потребитель», «Книга жалоб и предложений», анкетирование клиентов, использование «кнопки качества». Многие коммерческие банки комплексно используют несколько методов для повышения качества обслуживания.

Тем не менее, как показывает практика, использование перечисленных методов не является достаточным для полного удовлетворения потребностей клиентов, поскольку повышение качества обслуживания – это замкнутый цикл, в рамках которого в последнее время кредитными организациями используются разнообразные инструменты управления качеством.

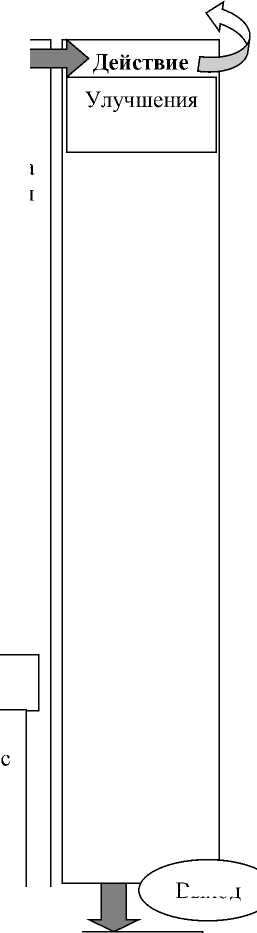

Выбрать методы и инструменты для обеспечения устойчивого развития организации при применении отдельных принципов менеджмента качества помогает стандарт ГОСТ Р ИСО 10014-2008 «Менеджмент организации. Руководящие указания по достижению экономического эффекта в системе менеджмента качества». Данный стандарт устанавливает руководящие указания для достижения экономического эффекта от применения восьми принципов менеджмента качества. Целью стандарта является предоставление высшему руководству информации, необходимой для эффективного применения принципов менеджмента качества [4, с. 1]. Если говорить об ориентации на потребителя, то цикл постоянного улучшения представлен на рисунке 1.

Результаты самооценки

План

Исследование рынка

Выполнение

Процессы жизненного цикла

Проверка

Оценка

■ Анализ обратной

связи с потребителями

-

■ Менеджмент взаимоотношений потребителями (CRM)

-

■ Исследование

анализ рынка

-

■ Стратегическое планирование

с

и

-

■ Анализ достоинств, недостатков, возможностей, угроз (SWOT-анализ)

Идентификация требовании потребителей

-

■ Анализ видов и последствий отказов

(FMEA)

-

■ Разработка

продукции ожидаемого

качества (QFD)

-

■ Соглашение обслуживании

об

-

■ Пер спективно е планирование качества продукции (APQP)

-

■ Управление «узкими местами»

-

■ Планирование экспериментов (DOE)

-

■ Электронный обмен данными (EDI)

-

■ Планирование потребности в ресурсах

(MRP)

-

■ Процесс одобрения производственных компонентов (PPAP)

-

■ Менеджмент

стоимости

-

■ Управление на

основе системы сбалансированных показателей (BSC)

-

■ Бенчмаркинг

-

■ Информационная панель показателей

-

■ Аудит продукции

-

■ Анализ тренда

Измерение обратной связи с потребителями

-

■ Справочная телефонная служба

-

■ Менеджмент взаимоотношений

потребителями (CRM)

-

■ Исследование удовлетворенности потребителей

-

■ Служба технической помощи

-

■ Работа с претензиями

Выход

Полученный эффект

-

■ Повышение доходов

-

■ Повышение конкурентоспособности

Рисунок 1 – Ориентация на потребителя в цикле постоянного улучшения по ГОСТ Р ИСО 10014-2008 [4, с. 4]

В соответствии с рисунком 1 можно сделать вывод, что российские банки в настоящее время находятся на первой стадии внедрения принципа «ориентация на потребителя», поскольку ими проводится работа только в рамках анализа обратной связи, анализа рынка и частично управления взаимоотношениями с клиентами. Такие методы как анализ характера и последствий отказов, развертывание функций качества (QFD), перспективное планирование качества продукции (APQP) и другие не находят в настоящее время широкого применения в банковской сфере.

Следует отметить, что цикл постоянного улучшения, представленный в ГОСТ Р ИСО 10014-2008 разработан в основном для промышленных предприятий, но применяется и в деятельности сервисных организаций. На наш взгляд, часть предложенных в стандарте методов управления качеством не являются необходимыми для сервисных организаций, а часть, которая может быть использована при управлении процессом обслуживания в кредитных организациях, группирована и представлена на рисунке 2.

• Методы опроса потребителей

• Методы моделирования и анализа процесса

-

• Внедрение изменений в процесс обслуживания

• Методы оценки удовлетворенности клиентов • Методы и инструменты оценки и измерения

процессов

Рисунок 2 – Группировка методов управления процессом обслуживания в соответствии с циклом PDCA

Подобная группировка позволяет определить последовательность использования разнообразных методов повышения качества обслуживания на четырех этапах управления процессом обслуживания клиентов в кредитной организации.

Рассмотрим подробнее, представленные на рисунке 2 методы управления процессом обслуживания.

I Plan.

-

1 Методы опроса потребителей. Данная группа методов предполагает проведение анализа требований клиента к качеству обслуживания в банке. Основными методами исследования требований и удовлетворенности клиентов являются: фокус-группы, интервью, анкетирование и др. Наиболее распространенной и комплексной моделью, помогающей оценить качество клиентского сервиса, является методика SERVQUAL. Проведение исследований по данной методике позволяет выявить причины недостатков в обслуживании, которые называются «расхождения». К ним относятся

расхождение в знаниях, расхождение в стандартах, расхождение в предоставлении услуг, расхождение во внутренних коммуникациях, расхождение в восприятии, расхождение в интерпретации, расхождение в обслуживании [2, с. 14]. На наш взгляд, использование концепции SERVQUAL в качестве метода идентификации требований клиентов и оценки их удовлетворенности качеством обслуживания в кредитных организациях, является наиболее целесообразным, поскольку позволит получить информацию для последующих методов, в частности для «Дома качества» (QFD) и метода FMEA.

-

2 Методы моделирования и анализа процесса позволяют более полно рассмотреть процесс обслуживания и выделить его слабые места и области для улучшения. Среди них можно выделить методы графического моделирования процессов: картирование взаимосвязей, построение простых, межфункциональных блок-схем процесса и т.д. Недостаток перечисленных методов состоит в том, что их применение не дает полной картины процесса, поэтому они чаще всего используются в комплексе с другими более сложными методами. Наряду с методами графического моделирования используется методология функционального моделирования IDEF0. Анализ процесса с помощью методологии IDEF0 позволяет выделить входы и выходы процесса, управляющее воздействие и механизм, что позволяет более подробно рассмотреть не только стадии и отдельные операции процесса, но и различные формы его обеспечения. На наш взгляд, использование данного метода при анализе процесса обслуживания клиентов кредитной организации позволит наиболее подробно рассмотреть основные стадии данного процесса, их методическое, правовое обеспечение. [6, с. 43]

-

3 Методы идентификации проблем в процессе – основываются на информации, полученной от использования методов графического, функционального анализа и методов опроса потребителей. В настоящее время в теории и практике существует большое разнообразие методов, которые можно использовать при выделении и анализе проблем процесса:

-

- формально-логические методы (методы декомпозиции, стратификации).

-

- общенаучные методы (эмпирические методы, например, методы наблюдения и экспериментирования и мыслительнологические методы).

-

- графические методы (диаграмма причин и результатов, контрольный листок, диаграмма Парето).

Данные методы имеют свои достоинства и недостатки, но для полного анализа проблем процесса, необходимо использовать эти методы комплексно. Анализ методов менеджмента качества показал, что в теории и практике существуют комплексные методы, которые позволяют объединить результаты проведения опросов клиентов и определение и решение проблем процесса. На наш взгляд, к анализу процесса обслуживания клиентов кредитной организации наиболее применимы метод QFD и FMEA.

QFD – метод идентификации требований потребителя и последующего их перевода в технические характеристики будущей продукции, состоящий в последовательном заполнении серии логически связанных таблиц и специальных бинарных матриц, привлекающий для совместной работы над единым проектом и в единой команде специалистов самых различных подразделений организации. Одним из достоинств метода является то, что ориентацию на потребителя он проносит через все стадии жизненного цикла продукции [1]. На наш взгляд, методология QFD применима и к деятельности кредитной организации.

FMEA – Failure Mode and Effects Analysis – метод профилактики дефектов. Метод FMEA применяют на ранних стадиях планирования и создания, как продукции, так и производственных процессов. Это один из наиболее эффективных методов аналитической оценки результатов конструкторской деятельности, процессов (в том числе и испытаний) на таких стадиях жизненного цикла продукции, как ее создание и подготовка к производству. Метод может применяться и сервисными организациями, в частности банками, поскольку позволяет выявить потенциальные и существующие несоответствия в обслуживании клиентов, а также их причины и последствия.

Оба из рассмотренных методов с высокой степенью эффективности могут быть применимы в деятельности кредитной организации.

-

4 Планирование действий по внедрению изменений в процесс обслуживания – это заключительная стадия планирования, на которой устанавливаются приоритеты и показатели в соответствии с выявленными областями процесса обслуживания клиентов, которые нуждаются в улучшении. На данном этапе применяются различные методы планирования:

-

- составление одноразовых и постоянных планов.

-

- управление по целям.

-

- диаграммное проектирование. Особенностью сервисного плана является разграничение операций, которые являются невидимыми для клиента и тех, которые происходят на его глазах. То есть, весь процесс обслуживания условно разделен на две части – процесс производства услуги и непосредственно ее оказания. Данные процессы взаимосвязаны, поддаются контролю и изменяемы, а задачи взаимозаменяемы.

На наш взгляд, на данном этапе управления процессом обслуживания наиболее целесообразно использование метода диаграммного проектирования, который позволяет рассмотреть не только видимые, но и невидимые операции, которые не менее важны для эффективного управления процессом обслуживания. Кроме того, при использовании данного метода будет осуществляться анализ взаимодействия различных подразделений в процессе обслуживания клиентов в банке.

II Do

-

1 Внедрение изменений в процесс обслуживания – на данной стадии управления процессом обслуживания реализуются все изменения в рассматриваемый процесс, принятые на предыдущих этапах. В качестве изменений в процесс обслуживания могут выступать – внедрение стандарта обслуживания клиентов по отдельным направлениям обслуживания, внедрение новых технологий обслуживания / оценки удовлетворенности клиентов качеством обслуживания и другие.

-

III Check

-

1 Методы оценки удовлетворенности клиентов – на данной стадии проводится оценка удовлетворенности клиентов изменениями в процессе обслуживания. В качестве методов могут использоваться:

-

- анкетирование клиентов.

-

- метод критических событий. Особенностью данного метода является получение от респондентов конкретных описаний проблем, связанных с процессами оказанной услуги. Задачи метода состоят в том, чтобы обнаружить критические события, которые вызвали неудовлетворенность клиентов качеством услуг, выявить, не стали ли отдельные события критическими эпизодами, оценить их значимость.

-

- точки соприкосновения. Процесс взаимодействия между персоналом фирмы и потребителями в момент производства и потребления услуги определяется как «точка соприкосновения». Для каждой из них можно разработать свой набор приоритетных критериев качества обслуживания (надежность отзывчивость, убежденность, сочувствие, материальность) [3, с. 314].

-

2 Методы и инструменты оценки и измерения процессов – на данном этапе используются результаты оценки удовлетворенности клиентов, а также проводится оценка измененного процесса удовлетворенности с точки зрения самой кредитной организации. На данном этапе можно использовать следующие методы:

-

- реинжиниринг. Сущность данного метода заключается в анализе и оптимизации сложившейся практики обслуживания с целью повышения эффективности функционирования организации с помощью маркетинга.

-

- самооценка – инструмент, который объединяет документирование с процессом измерения показателей. Для проведения самооценки необходимо сначала документировать

бизнес-процессы в организации. Дальнейший ход разработки системы самооценки связан с построением системы измерений на уровне процесса.

-

- бенчмаркинг – данный метод позволяет определить различия или общность исследуемого объекта с аналогом. Чаще всего при использовании данной методики в качестве аналога рассматриваются лучшие предприятия в отрасли или основные конкуренты. [6, с. 110]

На наш взгляд, из всех перечисленных методов оценки и измерения процессов для кредитной организации наиболее эффективным будет применение бенчмаркинга, поскольку данный инструмент позволит не только оценить результативность процесса обслуживания, но и сравнить его с конкурентами.

-

IV Act

-

1 Внедрение изменений в процесс обслуживания/ Стандартизация действия – в случае обнаружения недостатков или отрицательных отзывов потребителей на данном этапе проводится разработка корректирующих мероприятий. В случае положительных отзывов существующий процесс документируется.

Таким образом, в современных условиях обслуживание и его отдельные характеристики (такие как, скорость обслуживания, наличие очередей и др.) являются важным показателем при принятии клиентом решения о повторном обращении в кредитную организацию. Поэтому многие российские банки используют и внедряют современные технологии оценки удовлетворенности клиентов и управления процессов обслуживания. Применение перечисленных в статье методов позволит руководству банка более подробно уточнить мнения и предпочтения клиентов относительно процесса обслуживания, а также внести корректировки в организацию и осуществление отдельных подпроцессов и операций обслуживания. В конечном счете, это увеличит скорость обслуживания, снизит риски и повысит удовлетворенность клиентов от взаимодействия с кредитной организацией, в тоже время кредитная организация будет достигать устойчивого развития.

Список литературы Инструменты менеджмента качества в процессе обслуживания клиентов в контексте устойчивого развития организации

- Ватолкина Н. Ш. Управление качеством в сфере услуг: учебно-методическое пособие/Н.Ш. Ватолкина. -Саранск, 2006. -80 с.

- Ватолкина Н. Ш. Методы управления процессом обслуживания потребителей в организации сферы услуг//Менеджмент качества и устойчивое развитие в условиях инновационной экономики: материалы Всерос. науч.-практ. конф.,-Саранск: Изд-во Мордов. ун-та, 2009. -312 -317 с.

- ГОСТ Р ИСО 10014-2008 Менеджмент организации. Руководящие указания по достижению экономического эффекта в системе менеджмента качества -М.: Стандартинформ, 2009. -31 с.

- Лапшин В.С. Управление процессами: учеб. пособие/В. С. Лапшин. -Саранск: Тип. «Крас. Окт.», 2006. -208 с.

- Милюков А. И. Стандарты качества банковской деятельности/А. И. Милюков//Деньги кредит. -2009. №11. -С. 3-7.

- Новожилов С. Н. Управление качеством в банковской сфере России Национальные концепции качества: уроки истории и современность: материалы Всерос. науч.-практ. конф. -СПб: Изд-во Политехнического ун-та, 2010. -123-125 с.

- Адлер Ю. Дом качества . -Режим доступа: http://www.big.spb.ru

- Джаманбаев Э. Современные технологии эффективного управления . -Режим доступа: http://www.literatura.kg/articles/?aid=569