Инструменты оценки финансовой устойчивости предприятия

Автор: Кирокосян М.А., Белоусова Е.И.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 3-2 (30), 2019 года.

Бесплатный доступ

Данная статья посвящена изучению инструментов оценки финансовой устойчивости предприятия. Раскрываются такие понятия как: финансовая устойчивость и как она определяется, какие именно хозяйствующие субъекты можно считать финансово стабильными. Также рассмотрены типы и факторы финансовой устойчивости.

Финансовая устойчивость, хозяйственная деятельность, финансовая деятельность организации, факторы финансовой устойчивости, источники финансирования

Короткий адрес: https://sciup.org/170186061

IDR: 170186061 | DOI: 10.24411/2500-1000-2019-10658

Tools for assessing the financial sustainability of the enterprise

This article is devoted to the study of tools for assessing the financial sustainability of the enterprise. Such concepts as: financial sustainability and how it is determined which business entities can be considered financially stable are disclosed. Also considered the types and factors of financial stability.

Текст научной статьи Инструменты оценки финансовой устойчивости предприятия

На современном финансовом рынке, оценка финансовой устойчивости компании предполагает, непосредственно, анализ будущих финансов. Проведение анализа инструментов, факторов и методов – имеют большое значение на финансовую устойчивость организации. Без данных параметров, анализ не будет достаточно полным, а ведь он является важным как для внутренних, так и для внешних пользователей финансовой отчетности компании.

Определить ФУ можно исходя из соотношения различных видов источников финансирования и его соответствия составу активов. Необходимо знать пределы гра- ниц изменения источников средств для покрытия вложений капитала в ОС либо производственные запасы, тем самым позволяя генерировать направления хозяйственных операций, которые способствуют повышению устойчивости организации и улучшению финансового состояния в целом. Основные типы финансовой устойчивости компании представлены в таблице 1.

Говоря о критическом (кризисном) состоянии, стоит отметить, что денежные средства, краткосрочные ценные бумаги и дебиторская задолженности никак не покрывают просроченных ссуд и кредиторской задолженности.

Таблица 1. Основные типы финансовой устойчивости компании

|

Финансовое состояние и финансовая устойчивость |

Источники финансирования |

Характеристика финансовой устойчивости |

|

Критическое (кризисное) финансовое состояние |

СОС+ долгосрочные и краткосрочные займы и кредиты |

Организация является абсолютно неплатежеспособной и находится на грани банкротства |

|

Неустойчивое финансо вое состояние |

СОС+ краткосрочные и долгосрочные займы и кредиты |

Нарушение нормальной платежеспособности. Есть необходимость дополнительных источников финансирования. Существует возможность восстановления платежеспособности |

|

Нормальная финансовая устойчивость |

СОС+ долгосрочные займы и кредиты |

Нормальная платежеспособность. Высокая доходность текущей деятельности предприятия. Рациональное использования заемных средств. |

|

Абсолютная финансовая устойчивость |

Чистый оборотный капитал (СОС) |

Высокий уровень платежеспособности. Компания не зависит от внешних кредиторов. |

*СОС – собственные оборотные средства

Неустойчивое финансовое состояние связано, в первую очередь, с нарушением платежеспособности. Организация, для покрытия части своих запасов вынуждено привлекать новые источники покрытия, которые ослабляют финансовую напря- женность и которые не являются обоснованными.

Необходимо отметить, что можно считать допустимой (нормальной) финансовую неустойчивость в том случае, если величина привлекаемых в целях формирования запасов и заемных средств, затрат краткосрочных кредитов не превышает суммарной стоимости готовой продукции, как наиболее ликвидной части затрат и запасов и стоимости производственных запасов.

Нормальная устойчивость показывает наличие источников формирования запасов. Их величину можно рассчитать как сумму СОС, займов, используемых для покрытия запасов, ссуд банка и кредиторской задолженности по товарным операциям. Компания для покрытия затрат и запасов использует (успешно) разнообразные источники средств - как привлеченные, так и собственные, что гарантирует ее платежеспособность [1].

Хозяйствующий субъект, с точки зрения финансов, является устойчивым, если он покрывает средства, вложенные в активы, покрывает за счет собственных средств, а также не допускает неоправданной кредиторской и дебиторской задолженности.

Анализ финансовой устойчивости организации предполагает следующие пункты: определение типа ФУ; расчет суммы СОС и выявления факторов и инструментов, которые влияют на ее динамику; определение общей ФУ; оценку ФУ в отношении формирования затрат, запасов и всех оборотных активов.

Для обеспечения финансовой устойчивости фирма должна обладать гибкой структурой капитала, а также уметь рационально организовывать его движение таким образом, чтобы обеспечивать постоянное превышение доходов над расходами, тем самым сохранив платежеспособность и создать условия для нормального функционирования [2].

Так как организация является в одно время и объектом, и субъектом отношений в рыночной экономике и влияет на динамику различных факторов по-разному, наиболее важным является их деление на внешние и внутренние (таблица 2).

Таблица 2. Факторы финансовой устойчивости организации

|

Факторы |

|

|

Внешние |

Внутренние |

|

|

Внутренние факторы принято считать зависимыми от компании, в следствие чего, она, посредством влияния на них, в состоянии корректировать свою финансовую устойчивость. К таким факторам, оказывающим дестабилизирующее воздействие на финансы компании можно отнести не-конкурентоспособность продукции, дисбаланс функционально-управленческой конфигурации, нерентабельность бизнеса, раздробленность уставного капитала, неинтенсивный маркетинг, износ основных средств, неоптимальные запасы и долги.

Внешние же факторы не зависят от организации, в силу чего она не может воздействовать на них и должна приспосабливаться к ним. Например, инфляция издержек, чрезмерная налоговая нагрузка, муниципальное либо государственное участие в капитале компании, противоречивая государственная финансовая политика, ориентированность спроса на импорт, бюджетное недофинансирование и так далее. Итогом рационального управления комплексом факторов, которые определяют результаты хозяйственной деятельности - является устойчивое финансовое состояние компании.

Оценкой ФУ является изучение ключевых коэффициентов и параметров, которые могут дать объективную картину финансового состояния организации. Результаты анализа дают возможность выявить только наметившиеся проблемы, тем самым привлечь внимание к ним собствен- ников либо руководства и уже существующих проблем.

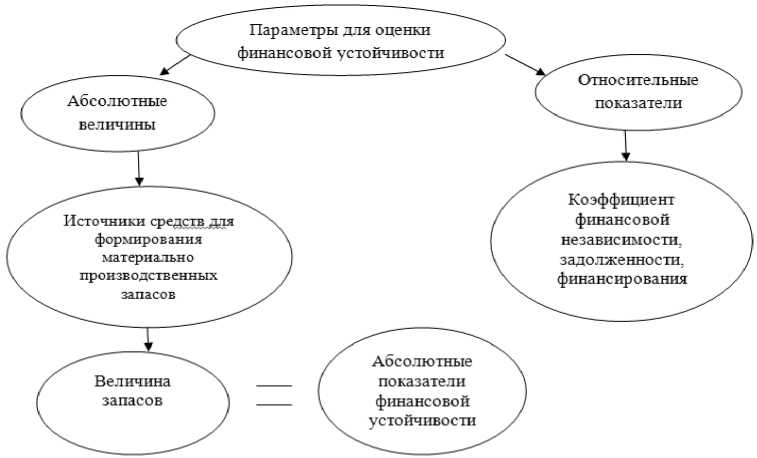

Важными показателями, которые помогают определить, какие источники средств и в каком объеме они используются для покрытия запасов - являются абсолютные показатели. В процессе производства в компании происходит непрерывное пополнение товарно-материальных ценностей и запасов. В таких условиях принято использовать как СОС, так и заемные средства (долгосрочные и краткосрочные кредиты и займы). Анализируя недостаток либо излишек средств для формирования запасов, также устанавливают абсолютные показатели ФУ [3].

Рисунок. Платежеспособность и финансовая устойчивости компании

Таким образом, анализ финансовой устойчивости предприятия, проводящийся на внутренних факторах важен, но, без учета внешних показателен, оценить долгосрочную перспективу развития невозможно. Поэтому, анализ общей, дополнительной информации об организации, позволяет в наиболее полной мере оценить все ее финансовые возможности. Из чего следует, что ФУ выступает важным условием для стабильного существования предприятия и обеспечивает выполнение своих обязательств перед кредиторами, формируясь под воздействием различных факторов.

Классифицировать данные факторы возможно на основаниях, полезных для анализа финансовой устойчивости, разливающихся по месту возникновения, возможности управления, а также направленности воздействия. Итогом анализа этих факторов является разработка методологии регулирования устойчивости фирмы.

В заключение стоит отметить, что те факторы, которые воздействуют на финансовую устойчивость компании, позволяют регулировать ее деятельность. Достижение ФУ для предприятия нелегкое дело, так как необходимо учитывать и рационально, целенаправленно управлять комплексом как внешних, так и внутренних факторов влияния.

Список литературы Инструменты оценки финансовой устойчивости предприятия

- Савицкая Г.В. Экономический анализ: Учебник. - 11-е изд., испр. и доп. - М.: Новое знание, 2015.

- Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник. - 3-е изд., стер. - М.: Издательский центр «Академия», 2014.

- Гелета, И.В., Дьяченко Е.И. Факторы финансовой устойчивости предприятия // Гуманитарные научные исследования. - 2015. - № 6. [Электронный ресурс]. - URL: http://human.snauka.ru/2015/06/11517