Инструменты совершенствования оценки эффективности инвестиционных проектов

Автор: Межов С.И.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 1 (14), 2010 года.

Бесплатный доступ

В статье рассмотрены вопросы оценки инвестиционных проектов и механизмы повышения их эффективности. Построена модель оценки инвестиционного проекта.

Короткий адрес: https://sciup.org/142178396

IDR: 142178396

Текст научной статьи Инструменты совершенствования оценки эффективности инвестиционных проектов

Успешное развитие предприятия неразрывно связано с проведением эффективного управления инвестиционным направлением его деятельности.

За последние годы в России и за рубежом проблемам оценки эффективности инвестиций посвящены многочисленные работы. При этом в большинстве работ рассматривается решение проблемы анализа и оценки эффективности отдельных инвестиционных проектов или совокупности независимых проектов. Задача исследования и проблема оценки эффективности многопрофильных инвестиционных проектов, посредством которых реализуются цели инвестиционного процесса, по ряду аспектов недостаточно разработана. В основном это касается задач формирования информационной базы и прогнозирования денежных потоков по отдельным профилям сложных проектов, а также оптимизации структуры вложений капитала на заданных этапах реализации проекта.

Существуют полиструктурные проекты, имеющие некоторое множество подпроектов, которые базируются на единой капитальной основе (общее здание, территория), но внутренне обладают слабыми организационными или технологическими связями. Обычно такие подпроекты не имеют детальной предварительной проработки, и этап их реализации совпадает с этапом инвестиционного проектирования. Например, после строительства общего здания начинается процесс запуска подпроектов его использования: ресторанов, магазинов, офисных помещений и т.п.

При этом некоторые из подпроектов могут быть заменены на другие по соображениям эффективности. Такие подпроекты-направления можно назвать словом профиль, а общий проект определить как многопрофильный. Многопрофильный проект – это проект со сложной составной структурой, имеющий единую материально-вещественную основу, базу проекта, и несколько профилей, посредством которых реализуются цели инвестиционного процесса.

Многопрофильный проект предстает как сложная функция преобразования ресурсов, зависящая от множества неизвестных переменных и известных значений параметров результата (отдачи от проекта), заданных инвестором. Причем входящие переменные влияют не только на функцию и ее результат, но и взаимодействуют между собой, изменяя текущие значения.

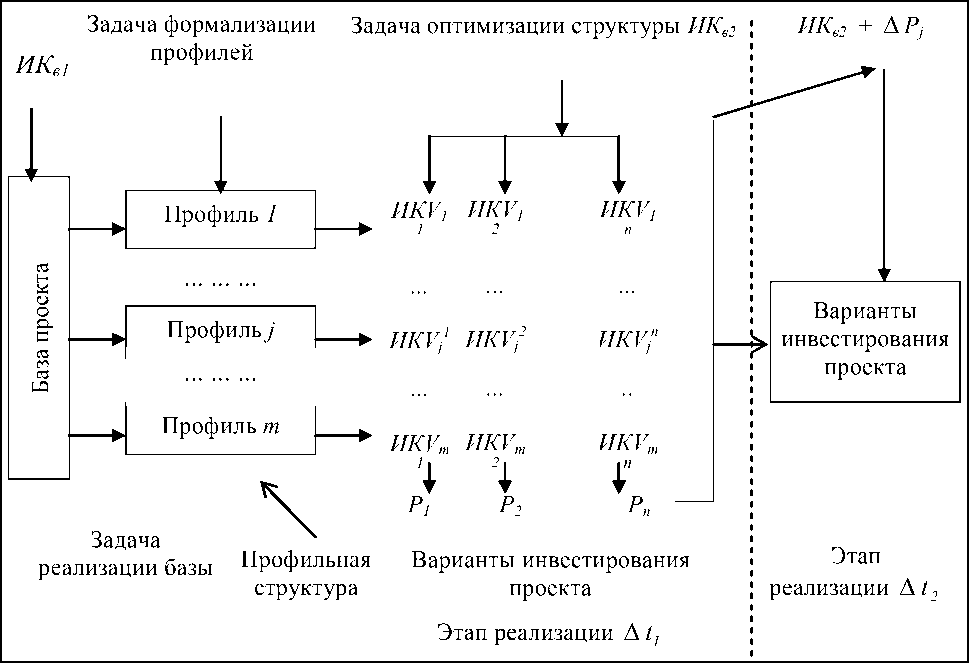

В этом случае нелинейность экономической отдачи по каждому профилю предполагает оптимизацию структуры текущих инвестиционных затрат. Задача анализа многопрофильного инвестиционного проекта на этапе ввода в действие профилей показана на рисунке 1.

Данная задача состоит из подзадач, решаемых поэтапно:

-

- реализация базы проекта с инвестиционным вложением ИКв1 ;

-

- формализация профилей;

-

- оптимизация структуры текущих инвестиционных вложений ИКв2 на каждом этапе реализации проекта Δ t 1 .

Структура инвестиционных вложений в данном случае представляется множеством вариантов. Это множество ограничено технологическими вариантами и формируется на основе технической документации и выработанной стратегии освоения проекта.

Формализация профилей проекта обусловлена высокой неопределенностью будущих состояний среды и необходимостью прогнозирования денежных потоков в условиях недостатка информации по всем профилям инвестиционного проекта. Эта трудность может быть преодолена путем поиска аналогов профилям и построения отдельных моделей на их основе.

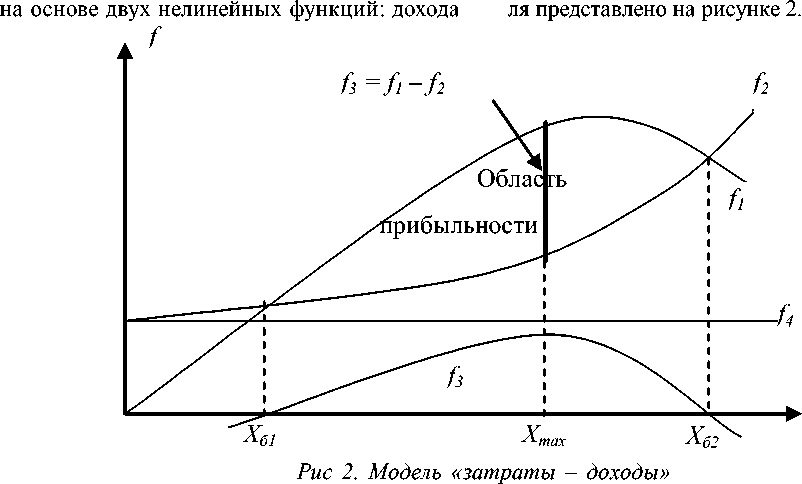

В качестве базы моделей могут быть использованы нелинейные функции «затраты – доход», которые в основном применяются для анализа безубыточности.

Для использования этих функций в качестве эффективного инструментария исследования многопрофильных инвестиционных проектов, за ось Х берем не объем выпуска, а степень освоения профиля проекта, при этом функция затрат будет отражать интегральное значение текущих инвестиционных вложений, а функция дохода – интегральную экономическую отдачу, разность между этими функциями показывает прибыль. Вычисленные на основе этих функций характеристики могут дисконтироваться обычным образом. Функции «затраты – доход» получаются методом регрессионного анализа данных объектов-аналогов. Совокупность параметров этих функций по всем профилям представляет общую модель инвестиционного проекта.

Рис. 1. Блок-схема задачи моделирования и оптимизации многопрофильного инвестиционного проекта:

ИКв1 – единовременные капитальные затраты на базу проекта;

ИКв2 – инвестируемый капитал на профили;

ИКVi – доля инвестируемого капитала в профиль i;

Рj – прибыль от варианта;

Δ Рj – доля прибыли от предыдущего этапа, направляемая для инвестиций на следующем этапе; Р = ∑ Рj Δ t – общая прибыль от реализации проекта без дисконтирования.

Для каждого профиля подбирается практический аналог, для которого известны основные финансово-экономические и критериальные показатели эффективности.

При определении объема затрат и дохода по выделенным видам деятельности могут быть использованы результаты маркетинговых исследований, различная информация о деятель- ности аналогичных предприятий, часть данных можно определить экспертным путем.

Данные показатели берутся за основу формирования локальной модели оценки эффективности реализации данного профиля. По указанной схеме формируются аналогичные модели для всех профилей инвестиционного проекта. Определяется срок Т и этапы реали- зации t1, t2, … , tn. Определяется общая сумма капитальных вложений (инвестиционный капитал) Кв. Пусть в рамках некоторого проекта имеется m профилей V1, V2, … , Vm, тогда на каждом этапе ti может быть некоторое множество вариантов деления инвестиционного капитала Кв для реализации каждого профиля Vj. Таким образом, формируется некоторая структура инвестиционного капитала, обусловленная реализацией всех профилей инвестиционного проекта. Такая структура может быть задана вектором Кв = (КV1, КV2, … , КVm), где КV1, КV2, … , КVm – доля инвестиционного капитала, предполагаемая для реализации на том или ином этапе.

f1 и затрат f2 . Такой подход позволяет оценивать и производную функцию прибыли f3 = f1 – f2 . Функции дохода и затрат получаются методом регрессионного анализа по данным профилей-аналогов. f1 , f2 строятся в единой системе координат и в едином масштабе. За ось Х берется процент или доля освоения данного профиля.

Кратко опишем процедуру моделирования.

-

1. Зная КVj , можем определить Хj* как решение уравнения f2j (Хj*) = КVj .

-

2. Подставляя Хj*, вычисляем f1j в точке Хj* , получаем оценку дохода.

-

3. Оценка прибыли P j = f3 (X*) .

Общая прибыль Р = Рj .

Локальная модель-профиль формируется Формальное представление каждого профи-

f1(x) = a1x2 + b1x + c1;

f2(x) = a2x2 + b2x + c2.

В этом случае получаем функцию прибыли: Р = (a1 – a2)x2 + (b1 – b2)x + (c1 – c2) .

Если обозначить a3 = a1 – a2, b3 = b1 – b2, c3 = c1 – c2 , то P = f3 = a3x2 + b3x +c3 .

Нахождение корней (решений уравнения Р(Х)=0 ) означает нахождение точек безубы-

Решение уравнения

d Х

означает на-

хождение точки максимальной прибыли, т.е.

v v - b 3

2a3x + b3 = 0 , m ax 2 a 3 .

Хб 1

Соотношение О n = J Pdx позволяет опре-

Хб 2

точности, т.е.

Х б

1,2

- b ± V b 2 - 4 ac

2 a

Интервал безубыточной работы: Хб2 – Хб1 .

делить площадь безубыточности направления в структуре инвестиционного проекта.

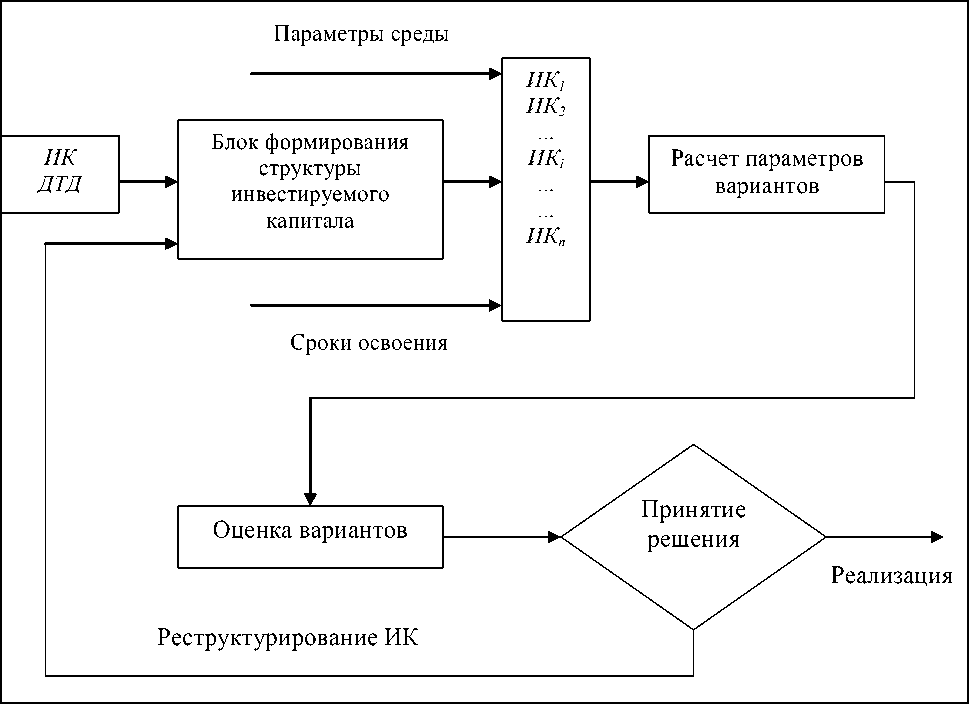

Оценка инвестиционного проекта в данном случае – это обобщенный результат инструментального анализа, т.е. решение задачи оптимизации распределения текущих инвестиционных вложений (рис. 3), которое позволяет находить

максимальную прибыль от реализации проекта в установленные сроки и минимизировать привлекаемые инвестиционные ресурсы, например кредиты, за счет реинвестирования. Таким образом, общая имитационная модель оценки эффективности многопрофильного инвестиционного проекта состоит из следующих этапов:

1) формирование базы данных по каждому профилю на основе исследования рыночных аналогов;

Рис. 3. Общая имитационная модель оценки эффективности многопрофильного инвестиционного проекта:

Р = ∑ рjопт ;

T ≤ t

проект ;

ИКв2 = ∑ (ИКпрв2j + Δ Рj );

-

∑ ИКпрв2j → min, где ИК – инвестируемый капитал;

ДТД – данные технической документации;

ИКв2 – объем текущих инвестиций;

ИКпрв2j – объем привлеченных инвестиций;

Δ Рj – реинвестируемая прибыль.

-

2) использование нелинейных функций «затраты – доход»;

-

3) формирование инструментальной основы имитационной модели как системы функций «затраты – доход» по каждому профилю;

-

4) формирование вариантов структуры ин вестируемого капитала;

-

5) оптимальное распределение инвестици онных ресурсов с учетом эффективности каж дого профиля, решение задачи оптимизации.