Инструменты управления бюджетными расходами на оказание государственных услуг в социальной сфере

Автор: Костиков П.С., Куцури Г.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-2 (99), 2023 года.

Бесплатный доступ

В статье рассматриваются используемые в настоящее время в Российской Федерации инструменты управления бюджетными расходами на оказание государственных услуг в социальной сфере. Указанные инструменты рассматриваются в контексте поэтапного развития системы финансового обеспечения оказания государственных услуг в социальной сфере с советского времени по сегодняшний день. В работе проанализированы такие инструменты управления бюджетными расходами как сметно-бюджетное финансирование, государственное задание, межбюджетные трансферты внебюджетным фондам, государственные закупки и иные инструменты финансового менеджмента, посредством которых осуществляется привлечение к оказанию государственных услуг в социальной сфере негосударственных организаций различных организационно-правовых форм. Выявлены основные проблемы и преимущества рассматриваемых инструментов в сравнении друг с другом. К основным выявленным проблемам относятся: отсутствие у учреждений мотивации к повышению качества оказываемых услуг, некорректные подходы к расчету объемов финансирования услуг со стороны государства, низкий уровень конкуренции на рынках, выравнивающие коэффициенты и иные. Исследование показало необходимость дальнейшей трансформации инструментов управления бюджетными расходами с ориентацией на стимулирование развития конкуренции, увязку расходов с показателями результатов оказания услуг, установление объективных нормативов затрат на оказание услуг.

Бюджет, расходы, государственные услуги, инструменты, управление, социальная сфера, социальный заказ, закупки, государственное задание, проекты социального воздействия

Короткий адрес: https://sciup.org/170198918

IDR: 170198918 | DOI: 10.24412/2411-0450-2023-5-2-34-41

Instruments for managing budget expenditure for the provision of public services in the social sphere

The article discusses the tools currently used in the Russian Federation to manage budget expenditures for the provision of public services in the social sphere. These tools are considered in the context of the gradual development of the system of financial support for the provision of public services in the social sphere from the Soviet era to the present day. The paper analyzes such tools for managing budget expenditures as budgetary financing, government assignments, interbudgetary transfers to off-budget funds, public procurement and other financial management tools, through which non-governmental organizations of various organizational and legal forms are involved in the provision of public services in the social sphere. The main problems and advantages of the considered tools in comparison with each other are revealed. The main identified problems include: lack of motivation among institutions to improve the quality of services provided, incorrect approaches to calculating the volume of state financing of services, low level of competition in the markets, equalization coefficients, and others. The study showed the need for further transformation of budget expenditure management tools with a focus on stimulating the development of competition, linking costs with indicators of the results of the provision of services, and establishing objective standards for the costs of providing services.

Текст научной статьи Инструменты управления бюджетными расходами на оказание государственных услуг в социальной сфере

С момента начала становления российской системы финансового обеспечения оказания государственных услуг в социальной сфере (далее - социальные услуги), которая в начале своего формирования основывалась на советском опыте, проведен ряд бюджетных реформ, целью которых было повысить эффективность бюджетных расходов и качество социальных услуг.

Однако отдельные способы финансирования социальных услуг, использовавшиеся в советское время, продолжают действовать до сих пор, в этой связи система управления бюджетными расходами на оказание социальных услуг должна быть изучена и трансформирована с учетом развивающихся в стране рыночных механизмов и наиболее успешного зарубежного опыта.

В настоящее время можно выделить следующие функционирующие в России инструменты управления бюджетными расходами на оказание социальных услуг:

-

- сметно-бюджетное финансирование;

-

- государственное задание;

-

- предоставление межбюджетных

трансфертов из бюджетов публичноправовых образований внебюджетным фондам;

-

- государственные закупки и контрактное финансирование;

-

- привлечение к оказанию социальных услуг негосударственных организаций с использованием новых инструментов финансового менеджмента.

Сметно-бюджетное финансирование.

Финансовое обеспечение деятельности бюджетных учреждений посредством сметно-бюджетного финансирования является наиболее простым инструментом финансирования, использовавшимся еще в советское время. До реформы системы учреждений в Российской Федерации сметное финансирование являлось единственным типом финансирования учреждений.

После проведения бюджетной реформы и разделения бюджетных учреждений на 3 типа учреждений: бюджетные, автономные, возможность финансирования посредством сметы сохранилась исключительно для казенных учреждений.

Бюджетная смета определяет лимиты бюджетных обязательств казенного учреждения [1]. С другой стороны, в научной литературе сметное финансирование характеризуется как безвозмездный инструмент предоставления средств учреждению на осуществление функций [2].

Важно отметить, что казенные учреждения, функционирующие в социальной сфере, в большинстве случаев не имеют собственных доходов или имеют их в незначительном количестве, которого недостаточно для обеспечения возможности самостоятельного функционирования такого учреждения в рыночных условиях. В этой связи, по причине невозможности заменить или отказаться от функций таких учреждений, государство берет на себя всю ответственность по его содержанию. При этом финансирование основывается на выплате заработной платы сотрудникам и содержании имущества.

В то же время, среди существенных недостатков сметно-бюджетного финансирования учреждения выделяются следующие факторы [3]:

-

- сметное финансирование не ориентировано на повышение качества социальных услуг и достижение социальнозначимых эффектов, поскольку объемы финансирования не привязаны к указанным показателям и никак не зависят от них - обеспечивается финансирование самого факта существования казенного учреждения, а не результатов его деятельности;

-

- при сметно-бюджетном финансировании у казенного учреждения отсутствует

интерес к сокращению издержек и экономии бюджетных средств, поскольку возникновение экономии в текущем финансовом году является основанием для сокращения финансирования в очередном финансовом году, что не отвечает интересам такого учреждения как хозяйствующего субъекта деятельности.

В последствии государством была инициирована реформа системы управления общественными финансами, одной из ключевых целей которой являлось совершенствование системы финансового обеспечения оказания государственных услуг. Одним из направлений реализации указанной реформы является к новым и позволяющим достичь большего социального эффекта при меньших затратах бюджетных средств инструментам управления бюджетными расходами на оказание социальных услуг.

Реформа осуществлялась и продолжает осуществляться поэтапно на основании утверждаемых Правительством РФ программными документами.

Государственное задание. Спустя некоторый период функционирования сметного финансирования учреждений, государство поставило перед собой цели по повышению качества и доступности государственных услуг, а также обеспечению эффективности деятельности государственных учреждений [4].

С точки зрения финансового обеспечения деятельности государственных учреждений ставились следующие задачи [3]:

-

1) переход от управления затратами к управлению результатами;

-

2) расширение финансовоэкономической самостоятельности учреждений;

-

3) повышение объективности и прозрачности бюджетного планирования и результатов деятельности учреждений.

Инструментами для выполнения поставленных задач стали [3]:

-

- инструмент государственного задания, в котором определяются планируемые результаты деятельности учреждений;

-

- новый механизм финансового обеспечения учреждений посредством предоставления субсидии на выполнение госу-

- дарственного задания, заменяющий традиционное сметное финансирование;

-

- нормативное финансирование выполнения государственного задания;

-

- план финансово-хозяйственной деятельности как основной инструмент планирования деятельности и отчетности учреждений.

Государственное задание является плановым документом, который устанавливает объем, качество оказания услуг, а также дополнительные требования, связанные с их оказанием [1]. Также стоит отметить, что утверждение государственного задание обязательно для бюджетных и автономных учреждений и опционально - для казенных.

Государственное задание обязательно содержит в себе показатели качества и (или) объема оказываемых государственных услуг, а также порядок контроля и требования к отчетности учреждения. Кроме того, если государственное задание формируется на оказание услуг физическим и (или) юридическим лицам, в него также включаются категории потребителей таких услуг, порядок их оказания и предельные цены (тарифы) на оплату таких услуг, если их оказание осуществляется на платной основе.

Для расчета бюджетных ассигнований на оказание государственных услуг или работ, а также для расчета субсидий на выполнение государственного задания используются показатели, включенные непосредственного в государственное задание: при финансировании оказания учреждениями социальных услуг объем финансирования государственного задания рассчитывается на основании нормативных затрат, а также учитывается объем оказания государственных услуг и собственные доходы учреждения, полученные от оказания платной деятельности.

Получив субсидию, государственное учреждение должно достигнуть показателей объема и качества, отраженных в государственном задании, а при недостижении указанных показателей - вернуть средства в бюджет в объеме невыполненного государственного задания.

Несмотря на отмечаемую эффективность государственного задания по сравнению со сметным финансированием, переход к планированию по результатам, единым методикам расчета финансового обеспечения, в данной сфере остались нерешенные и проблемы, связанные с самой сущностью государственных учреждений любой организационно-правовой формы.

В докладе Минфина России «Об основных направлениях повышения эффективности бюджетных расходов в субъектах Российской Федерации» были выделены основные проблемы в сфере управления финансами при оказании социальных услуг:

-

а) неэффективность применения единого подхода при определении нормативных затрат для учреждений;

-

б) вынужденное использование органами власти индивидуальных выравнивающих коэффициентов для учреждений;

-

в) расчет нормативных затрат исходя расходов учреждений прошлых лет, а не исходя из объективных показателей расходов на оказание услуг;

-

г) отсутствие конкуренции на рынках оказания государственных услуг.

Для решения обозначенных проблем, возникающих при финансировании деятельности учреждений, государством начата работы по поиску способов их решения как в рамках существующих инструментов финансового менеджмента, так и с использованием новых инструментов. При этом, основной целью все также осталось повышение качества и доступности государственных услуг в социальной сфере, а также удовлетворенность граждан такими услугами.

Предоставление межбюджетных трансфертов из бюджетов публичноправовых образований внебюджетным фондам. Один из инструментов финансирования социальных услуг заключается в предоставлении межбюджетных трансфертов из бюджета публично-правового образования внебюджетному фонду с передачей полномочий по оказанию социальных услуг.

Среди государственных внебюджетных фондов предоставляют социальные услуги населению такие фонды как Фонд обязательного медицинского страхования и Социальный фонд России. Отдельными регионами практикуется передача таким фондам финансирования и полномочий по организации оказания социальных услуг, изначально закрепленных за публичноправовыми образованиями. Например, в целях организации оказания паллиативной медицинской помощи гражданам из бюджета публично-правового образования могут передаваться средства в Фонд обязательного медицинского страхования, который в условиях работы с множеством медицинских организаций на конкурентных основаниях организовывает эту деятельность и предоставляет финансирование как государственным, так и негосударственным организациям в условиях сформированной и стабильно функционирующей системы обязательного медицинского страхования.

Фондом социального страхования, в свою очередь, предоставляются гражданам услуги по санаторно-курортному лечению, однако, практика передачи ему полномочий по оказанию санаторно-курортных услуг гражданам вместе с бюджетными средствами не распространена.

Представленный способ может быть эффективен в условиях необходимости формирования целостной системы предоставления медицинских услуг и агрегации бюджетных потоков, выделяемых на предоставление медицинских услуг гражданам у одного субъекта деятельности.

Необходимо учитывать, что система обязательного медицинского страхования постоянно развивается и является достаточно гибкой, в ней обеспечена возможность самостоятельного и недискриминационного выбора поставщика услуг гражданином, а организации, оказывающие услуги, получают финансирование в объеме предоставленных услуг в соответствии с утверждаемыми нормативами финансирования.

Таким образом, по своей сути, обязательное медицинское страхование и деятельность Фонда обязательного медицинского страхования объединяет в себе эффективные подходы к организации оказа- ния услуг, которые одновременно внедряются при оказании немедицинских услуг в различных сферах - это нормативное финансирование, самостоятельный выбор гражданами исполнителей услуг, а также стимулирование развития конкуренции на рынке услуг в социальной сфере.

Государственные закупки и контрактное финансирование. Наряду с дальнейшим развитием системы государственных учреждений была обозначена задача по масштабированию практики оказания государственных услуг негосударственными поставщиками [5].

Основной концепцией, декларируемой на федеральном уровне Правительством Российской Федерации, стало то, что повышение конкуренции среди юридических лиц на рынке социальных услуг приведет к росту качества оказания таких услуг населению. В качестве одного из способов привлечения организаций негосударственного сектора к оказанию социальных услуг населению предлагалось распространить законодательство Российской Федерации, регулирующее государственные закупки, на оказание государственных и муниципальных услуг для третьих лиц.

Применение инструмента государственных закупок и контрактного финансирования предполагает, что государство в лице конкретного органа власти заключает с организациями-поставщиками услуг контракт на конкретный срок, предполагающий что организация будет поставлять в пользу третьих лиц услуги определенного качества за определенную стоимость [6]. При этом заключение контракта осуществляется в условиях конкуренции за доступ к бюджетным средствам как между государственными, так и между негосударственными организациями, что соответствует декларируемым принципам управления результатами и должно стимулировать повышение качества оказываемых услуг.

Для контрактного финансирования оказания государственных услуг в социальной сфере актуальным является тот же недостаток, что и для любых других контрактов, заключаемых в рамках закупочного законодательства Российской Федерации - это высокая значимость ценовых критериев оценки предложений участников закупки. Снижение стоимости оказания государственных услуг, производимое участником закупки для победы в закупочной процедуре, может на практике приводить к снижению качества оказываемых услуг, а не его повышению.

В этих случаях необходимо уделять отдельное внимание формированию предельных уровней ценовых критериев и постоянно корректировать их с учетом складывающейся практики, а в целях оценки предложений участников конкурса использовать качественные критерии оценки, характеризующие деятельность таких участников конкурса и предлагаемые ими к оказанию гражданами услуги. Таким образом, финансирование будет доставаться наиболее перспективным с точки зрения развития рынка и повышения качества социальных услуг поставщикам.

Привлечение негосударственных организаций к оказанию социальных услуг. Наряду с внедрением конкурсных процедур в рамках закупочного законодательства в систему оказания социальных услуг населению, государством фиксировался тезис, что это было необходимо как один из этапов на пути к тому, чтобы обеспечить возможность внедрения наиболее перспективной и эффективной с точки зрения качества форм организации оказания услуг населению - это возможность гражданами самостоятельно выбирать место получения услуг и исполнителя таких услуг [5].

Также фиксировалось, что финансирование при подобном способе организации оказания социальных услуг перечисляется в организацию только после обращения к ней получателя услуги. При этом, подразумевалась возможность увеличения качества оказания услуг такими организациями сверх установленного минимального стандарта и, соответственно, увеличение платы, а сертификат или иной документ, под- тверждающий право человека на получение услуги и право получения организацией выплаты за оказание услуги, мог использоваться для частичного погашения платных услуг, а остаток оплачивался бы за счет собственных средств граждан.

Однако наиболее активное развитие инструмент привлечения негосударственных организаций к оказанию социальных услуг получил в рамках мероприятий, выполняемых для достижения поставленных целей в рамках действующей в настоящий момент концепции повышения эффективности бюджетных расходов, одной из которых являлось реформирование устоявшейся системы управления бюджетными расходами на оказание государственных услуг в социальной сфере [7].

В данной концепции предлагается внедрение таких инструментов как государственный (муниципальный) социальный заказ на оказание государственных (муниципальных) услуг в социальной сфере (далее - социальный заказ) и проекты социального воздействия. В данный момент реализация таких инструментов актуальна и вписывается в повестку реализации государственной социальной политики, поскольку некоммерческий сектор и социальное предпринимательство активно развиваются и проявляют готовность закрывать собой те пробелы в социальной сфере, которые не может эффективно покрыть государство.

Одним из новых инструментов, позволяющих привлекать негосударственных исполнителей к оказанию услуг в социальной сфере, как уже было сказано ранее, является социальный заказ. Концепцией была предусмотрена необходимость законодательного закрепления необходимости органов исполнительной власти, отвечающих за оказание той или иной услуги населению, определять государственный социальный заказ, который включает в себя показатели объема и качества конкретной услуги.

Рис. 1. Схема реализации социального заказа

Данная обязанность призвана сделать сектор предоставления государственных услуг прозрачным, а также позволить выстроить негосударственному сектору прогнозируемые и долгосрочные отношения с государством.

Социальный заказ имеет ограниченный перечень способов исполнения [8]:

-

- проанализированный ранее инструмент государственного задания;

-

- конкурс на распределение объема оказания социальных услуг;

-

- социальный сертификат, предоставляющий людям право самостоятельного выбора исполнителя услуг.

Также действующей в настоящий момент концепцией наряду с развитием существующих форм государственночастного партнерства в социальной сфере предусматривается внедрение механизма проектов социального воздействия, являющихся по своей сути одной из форм государственно-частного партнерства.

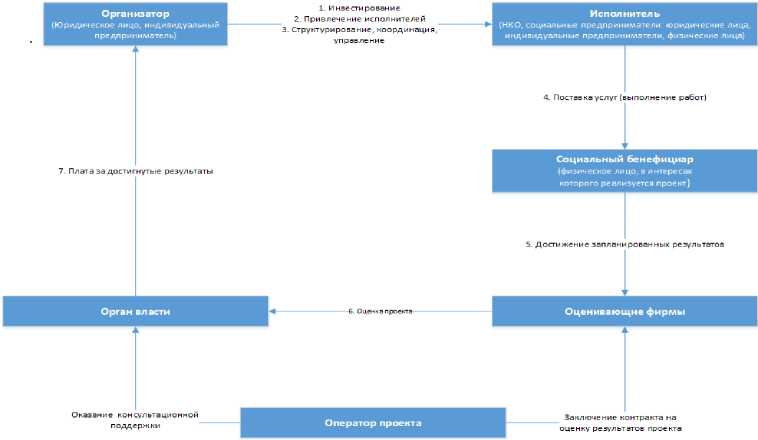

Рис. 2. Схема реализации проектов социального воздействия

В рамках апробации инструмента проектов социального воздействия создана система, в рамках которой осуществляется финансирование предстоящих расходов поставщиков, а не возмещение их затрат. С помощью проектов социального воздействия привлекаются частные инвесторы к решению социальных задач, при этом средства из бюджета за выполнение таких задач выделяются только после достижения заранее установленного и измеримого социального эффекта [9]:

– инвестор в данном случае должен самостоятельно и заблаговременно осуществить финансирование деятельности поставщиков социальных услуг, а затем по- лучить компенсацию от государства;

– оператор осуществляет расчет экономической составляющей проекта, применяет механизмы сбора средств, проводит отбор исполнителей проекта, подготавливает паспорт проекта и осуществляет расчеты с исполнителями услуг и инвесторами по завершении проекта;

– инвесторы предоставляют средства оператору проекта и получают выплаты в случае достижения положительных ре- зультатов, а исполнители услуг оказывают услуги целевой группе, представляя оперативную, ежеквартальную, ежегодную отчетность оператору и другим участникам в зависимости от схемы реализации проекта.

Таким образом, в результате проведения исследования были проанализированы такие инструменты финансового менеджмента как сметное финансирование, государственное задание и субсидия на его выполнение, межбюджетные трансферты внебюджетным фондам, государственные закупки, социальный заказ и проекты социального воздействия. Основными проблемами, с которыми сталкивается государство при трансформации инструментов управления бюджетными расходами на оказание социальных услуг являются неэффективность определения нормативных затрат на оказание услуг, использование органами власти выравнивающих коэффи- циентов при расчете нормативных затрат, низкий уровень конкуренции на рынке оказания социальных услуг и отсутствие мотивации государственных учреждений к повышению качества услуг и снижению собственных издержек при их оказании.

Проведенное исследование показывает необходимость дальнейшей трансформации инструментов управления бюджетны- ми расходами на оказание социальных услуг с ориентацией на стимулирование развития конкуренции, увязку расходов с показателями результатов оказания услуг, установление объективных нормативов затрат на оказание услуг, предоставление гражданам права самостоятельного выбора исполнителей услуг.

Список литературы Инструменты управления бюджетными расходами на оказание государственных услуг в социальной сфере

- "Бюджетный кодекс Российской Федерации" от 31.07. 1998 № 145-ФЗ.

- Коровяковский Д.Г. Правовые аспекты сметно-бюджетного финансирования в современных экономических условиях // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2008. - №2.

- Лавров, А.М. Логика и перспективы бюджетных реформ в России: в поисках "оптимальной децентрализации". Цикл публикаций и документов (1998-2019 гг.): моногр. / А.М. Лавров; Нац. исслед. ун-т "Высшая школа экономики". - М.: Изд. дом Высшей школы экономики, 2019.

- Распоряжение Правительства Российской Федерации от 30.06.2010 № 1101-р "Об утверждении программы Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 года и плана мероприятий по её реализации в 2010 году".

- Распоряжение Правительства Российской Федерации от 30.12.2013 № 2593-р "Об утверждении Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года".

- Федеральный закон от 05.04.2013 № 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

- Распоряжение Правительства Российской Федерации от 31.01.2019 № 117-р "Об утверждении Концепции повышения эффективности бюджетных расходов в 2019-2024 гг"..

- Федеральный закон от 13.07.2020 № 189-ФЗ "О государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере".

- Постановление Правительства Российской Федерации от 21.11.2019 № 1491 "Об организации проведения субъектами Российской Федерации в 2019-2024 годах пилотной апробации проектов социального воздействия".