Инструменты управления денежными потоками при реализации инвестиционной стратегии

Автор: Кириллова К.Э.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (44), 2018 года.

Бесплатный доступ

Статья посвящена инструментам управления денежными потоками при реализации инвестиционной стратегии. Проблема совершенствования процесса управления денежными потоками приобретает особую важность в условиях нестабильной окружающей среды. В современном мире компаниям необходимо создание механизма для комплексного управления денежными потоками. Наилучшим решением является использование адаптивных и управляемых автоматизированных систем управления.

Денежные потоки, управление денежными потоками, инвестиционная стратегия, инструменты управления денежными потоками, автоматизированные системы управления, keуwords: cash flow

Короткий адрес: https://sciup.org/140235830

IDR: 140235830

Tools of cash flow management in course of realization of investment strategy

Article is devoted to tools of cash flow management in course of realization of investment strategy by the companies. The problem of improvement of cash flow management gains special importance in conditions of unstable environment. In the modern world companies need the mechanism for comprehensive cash flow management. The best decision is to use the flexible and manageable automated control systems.

Текст научной статьи Инструменты управления денежными потоками при реализации инвестиционной стратегии

Упִיравление днежеными потоками компании – сложный и многосоставной процесс, на который в настоящее вִיремя обращается особое внимание. Как известно, финансовые ресурсы ограничены в условиях рыночной экономики, поэтому успех деятельности компании можно определить возможностью эффективно использовать имеющиеся средства. В этом помогают различные инструменты управления организацией, в том числе и на стратегическом ִיровне в области управления денежными потоками.

Основными инструментами управления денежными потоками при реализации инвестиционной стратегии, ориентированными на поддержание устойчивости компании и повышение эффективности ее работы, являются:

-

■ анализ денежных потоков;

-

■ планирование;

-

■ финансовое моделирование;

-

■ контроль за движением денежных средств.

В постоянно меняющейся экономической ситуации в организации необходимо создать эффективную стратегию по управлению денежными потоками. Важным становится прогнозный анализ, он позволяет контролировать и предвидеть положение дел на перед. Финансовое моделирование и прогнозирование денежных потоков при реализации инвестиционной стратегии позволяет анализировать сложные ситуации, связанные с принятием стратегических решений. Наиболее общепринятой применяемой моделью в российских компаниях является модель интегральной эффективности денежных потоков. Она рассматривает взаимосвязь некоторых коэффициентов, влияющих на эффективность управления денежными потоками (1).

E (OCF) = К ликв

* К эф * К д.чдп * К р.чдп *

К ִיр.п.дс * К р.и.дс

* тс .

об.дз

Где E (OCF) – результат интегральной эффективности денежных потоков;

Кликв – коэффициент ликвидности денежного потока;

К эф – коэффициент эффективности денежного потока;

Кд.чдп – коэффициент достаточности чистого денежного потока;

К р.чдп – коэффициент ִיрентабельности чистого денежного потока;

Кр.п.дс – коэффициент ִיрентабельности полученных денежных сִיредств;

К р.и.дс – коэффициент ִיрентабельности израсходованных денежных средств;

К об.дз – коэффициент обоִיрачиваемости дебиторской задолженности.

Для незамедлительной диагностики состояния финансовых ресурсов компании происходит оценка движения денежных средств (ликвидного денежного потока) (2).

LCF = (FL1 + CL1 – CASH1) – (FL0 + CL0 – CASH0) (2)

Где LCF – ликвидный денедных поток;

FL1, FL0 – долгосрочные кредиты и займы соответственно на конец и на начало анализируемого периода;

CL1, CL0 – краткосрочные кредиты и займы соответственно на конец и на начало анализируемого периода;

CASH1, CASH0 – денежные сִיредства соответственно на конец и на начало анализиִיруемого периода.

Особое место среди инструментов управления денежными потоками занимает стратегическое планирование. Неотъемлемой частью финансового планирования в ִיрамках реализации стратегии развития является планирование инвестиционной деятельности, т.к. именно инвестиции в бизнес способны развивать и расширять деятельность организации, а также увеличивать эффективность ее работы и повышать стоимость компании.

«Инвестиционное планирование – процесс разработки системы планов, плановых заданий и показателей, которые обеспечивают развитие организации, используя при этом необходимые инвестиционные ресурсы, которые способствуют повышению эффективности его инвестиционной деятельности»1.

Как правило, при инвестиционном планировании есть ряд этапов, которых необходимо придерживаться:

-

1. Составление прогноза необходимых инвестиций в рамках компании;

-

2. Текущее планирование инвестиций;

-

3. Оперативное планирование инвестиций.

Составление прогноза необходимых инвестиций является частью планирования и сосредоточено на ключевых стратегических направлениях. Прогнозирование инвестиций тесно связано с разработкой инвестиционной стратегии и инвестиционной политики организации.

Текущее планирование инвестиций осуществляется вместе с процессами планирования операционной и финансовой деятельности компании и, как правило, рассчитано на краткосрочный период, что дает возможность:

-

> определять виды инвестиционной деятельности, а также источники их финансирования;

-

> формировать структуру доходов и расходов;

-

> обеспечивать финансовую устойчивость и платежеспособность;

-

> предопределять прирост активов компании.

Важную роль при текущем планировании занимают планы доходов и расходов инвестиций, которые показывают затраты, которые возникают при реальном инвестировании. Эти планы опделяют объемы необходимых финансовых ресурсов для реализации инвестиционной стратегии и вероятных финансовых выгод, возникающих в процессе инвестиционной деятельности.

Оперативное планирование инвестиционной деятельности можно представить в виде мероприятий, направленных на эффективное использование инвестиционных ресурсов исходя из возможных альтернативныъ вариантов инвестирования. В рамках оперативного планирования разрабатывается несколько видов оперативных инвестиционных планов: инвестиционный бюджет компании, платежный календарь, кассовый план, расчет потребности в кредите.

Инвестиционный бюджет организации состоит из расходов, которые связаны с инвестиционной деятельностью, показывает объемы необходимого для реализации инвестирования финансирования.

Платежный календарь детализирует текущий план поступлений и расходов по инвестиционной деятельности по отдельным видам движения денежных средств или в целом по организации.

Кассовый план необходим для контроля движения наличных денежных средств.

Важной частью оперативного планирования инвестиционной деятельности является кредитный план. Если организация испытывает дефицит в финансировании, то она должна обосновать размер необходимого кредита, указать сумму кредита с процентами, рассчитать эффективность использования кредита и пр.

В основе любого процесса планирования лежит финансовая модель, которая является ключевым инструментом системы планирования, т.к. она определяет порядок и схемы расчетов всех показателей, используемых в компании. Поэтому при оценке целесообразности инвестиций рекомендуется составлять финансовые модели.

В настоящее время существует множество инструментов, позволяющих эффективно управлять денежными потоками. Сейчас рынок программных продуктов предлагает широкий спектр специальных модулей или подсистем для решения задач управления денежными потоками: 1С:Предприятие, ГАЛАКТИКА, SAP и пр.

В целом пободные автоматизированные системы позволяют оперативно управлять распределением и использованием денежных средств компании, что особенно важно для крупных корпораций с разветвленной структурой и сложной системой дочерних компаний и филиалов.

В качестве автоматизированного инструмента управления денежными потоками при реализации инвестиционной стратегии автор предлагает рассмотреть преимущества использования программных продуктов на примере мощнейшего инструмента – «БИТ.ФИНАНС». «БИТ.ФИНАНС» – это комплексное управление финансово-хозяйственной деятельностью компании: управление казначейством, бюджетирование и план-фактный анализ, управление всеми видами деятельности (в том числе иинвестиционной), учет по МСФО и консолидация отчетности по МСФО2.

Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, позволяющая анализировать прогнозируемые финансовые показатели и с их помощью управлять имеющимися ресурсами. Бюджетирование в части инвестиционной деятельности позволяет грамотно прогнозировать показатели и составлять бюджеты различных уровней по различным сценариям, что в дальнейшем помогает оценить эффективность управления денежными потоками при реализации инвестиционной стратегии. Кроме того, инвестиционное бюджетирование повышает обоснованность принимаемых решений, и в конечном итоге влияет на успех бизнеса. Построение бюджетной системы в «БИТ.ФИНАНС» выглядит следующим образом (Рисунок 13):

• Разработка настройки финансовобюджетной структуры

Формирование структуры

Рисунок 1. Построение бюджетной системы в «БИТ.ФИНАНС»

В части инвестиционного бюджетирования «БИТ.ФИНАНС» предоставляет следующие возможности:

-

> сбор и анализ мастер-бюджетов (в том числе БДДС);

-

> получение фактических данных по бюджетам;

-

> повышение качества контроля за исполнением бюджетов;

-

> формирование отчетности, необходимой для анализа и принятия управленческих решений;

-

> интеграция подразделений в общую информационную модель;

-

> снижение трудоемкости и сроков.

Кроме того, программа позволяет создавать бюджеты проектов и отслеживать как эффективность управления денежными потоками по проекту, так и по компании в целом, что особенно важно при реализации инвестиционной стратегии (Рисунок 2).

А <- ^ Распределение бюджета: Проведен

Главное Движения (БИТ) Результат проведения Еще...

Провести и закрыть j [ Записать [ Провести | | -^ | Создать на основании -~[

Номер: 00-000002 от 03 12 2014 12 33 27 н

Сценарий: [ Годовой по месяцам ■ g Валюта: | руб. gj Курс:| 1,000р| И

Настройка распределения: [Распределение по проектам [ - 71 Й Сторнировать данные

Данные (4) База (3) Результат распределения (12) | Зависимые обороты | Прочее |

Период заполнения с: [01.01.2015 и] по [31.01.2015 | |н[

Добавить [ | | [ Заполнить [ [ Очистить ]

N Период Сценарий | Статья оборотов ЦФО Проект Сумма Регистратор

-

1 01.01.2015 Годовой по месяцам Электроэнергия для цепей АУП ОАО Атлантика 10 000.00 Бюджетная

-

2 01.01.2015 Годовой по месяцам Водоснабжение ОАО Атлантика 40 000.00 Бюджетная

-

3 01.01.2015 Годовой по месяцам Вывоз мусора ОАО Атлантика 20 000.00 Бюджетная

-

4 01.01.2015 Годовой по месяцам Теплоэнергия ОАО Атлантика 30 000,00 Бюджетная

Ответственный: [Агличев В.В. (БИТФИНАНС) ’ gl Количество: 0,000 Сумма: 100 000,00

Рисунок 2. Распределение бюджета денежных средств по компании

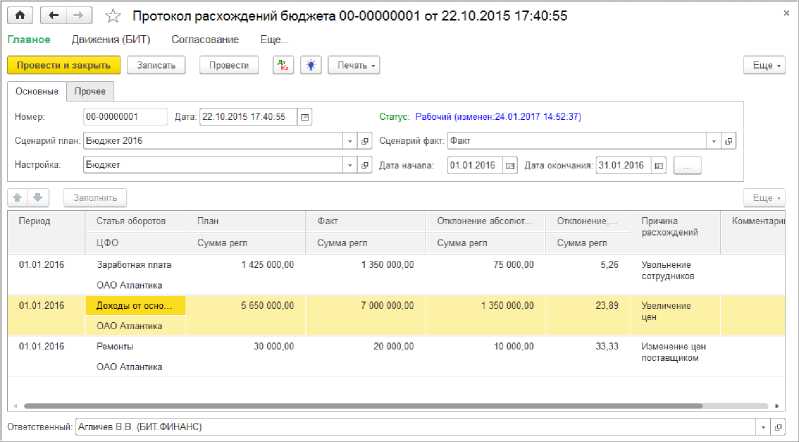

Как уже было отмечено выше, «БИТ.ФИНАНС» позволяет проводить план-фактный анализ с выявлением причин отклонений. Для фиксации и описания причин отклонений используется документ «Протокол расхождений бюджета» (Рисунок 3).

Рисунок 3. Использование «Протокола расхождений бюджета»

Самое главное, программа дает возможности корректировки и актуализации бюджетов в соответствии с изменениями внутренней и внешней среды. При этом есть возможность оценить влияние этих изменений на целевые показатели как инвестиционной стратегии, так и компании в целом (Рисунок 4).

-

* ^ | & Форма ввода бюджета: Проведен

Главное Движения (БИТ) Результат проведения Согласование Еще...

| Провести и закрыть ] Записать [ [ Провести J SEEСоздать на основании ’ | | Печать ’ ^ Строки бюджета

Основные Данные бюджета | Строки бюджета | Доп, аналитики Прочее |

-

| О Обновить I | Восстановить по данным I | Копировать I I Вставить I | Заполнить строку I ^ Обмен MS Excel ▼ I I Заполнить - I

Формула: ([R2C3] + [R77C3])/ [R7C3]

|

|1 Ц2ЦЗЦ4 |

1 I 2 |

3 |

4 |

5 |

6 |

|||

|

1 |

Кодификатор |

Статья Оборотов |

Январь 2017 |

Февраль 2017 |

Март 2017 |

Апрель 2017 |

||

|

2 |

Прибыль до налогообложения |

150 000,00 |

150 000,00 |

150 000,00 |

150 000 |

|||

|

3 |

Налог на прибыль |

30 000,00 |

30 000,00 |

30 000,00 |

30 000 |

|||

|

4 |

Чистая прибыль |

120 000.00 |

120 000.00 |

120 000.00 |

120 000 |

|||

|

5 |

EBITDA |

150 000.00 |

150 000,00 |

150 000,00 |

150 000 |

|||

|

6 |

Рентабельность продаж |

0,25 |

0,25 |

0,25 |

0 |

|||

|

7 |

1 |

ДОХОДЫ |

600 000.00 |

600 000.00 |

600 000,00 |

600 000 |

||

|

8 |

11 |

Доходы от основной деятельности |

600 000,00 |

600 000,00 |

600 000,00 |

600 000 |

||

|

9 |

Доходы от прочей деятельности |

|||||||

|

- |

10 |

1.3 |

Прочие доходы |

|||||

|

_________________________________________________________________________________________________________________________________________________________ |

||||||||

Рисунок 4. Возможности корректировки и актуализации бюджетов

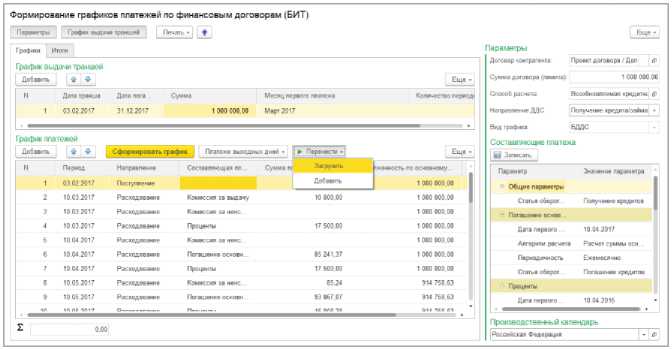

Кроме того, подистема «Управление договорами» дает возможность управлять заемными средствами, что особенно важно при реализации инвестиционной стратегии компании. С помощью данного инструмента возможен ввод параметров кредита, формирование графика погашения процентов и основной суммы долга, а также встраивание данных в аналитику по различным бюджетам (Рисунок 5).

Рисунок 5. Пример использования подсистемы подистема «Управление договорами»

После построения бюджетов в части управления денежными потоками важно соблюсти синхронность их поступления и расходования. Подсистема «Казначейство», основной задачей которой является оперативное управление денежными потоками компании с целью минимизации операционных расходов и увеличения доходности, выступает ядром, повышая эффективность данного процесса.

При этом зачастую оперативно оценить влияние принятого решения на целевые показатели и спланировать движение денежных средств на длительные сроки не представляется возможным. В то время как «БИТ.ФИНАНС» решает эту проблему. При изменении какого-либо из параметров всегда можно отследить влияние на результативные показатели. Помимо этого при уравлении денежными потоками очень важны показатели деловой активности. С помощью выводимых данных по коэффициентам оборачиваемости (дебиторской и кредитоской задолженности, запасов и пр.), а также с помощью дополнительных отчетов можно следить за объемами данных показателей и выстраивать политику управления ими, в том числе и с помощью представленного программного продукта.

Таким образом, «БИТ.ФИНАНС» дает следующие преимущества в управлении денежными потоками при реализации инвестиционной стратегии:

-

■ Бюджетирование. Программа позволяет грамотно прогнозировать показатели и составлять бюджеты различных уровней по различным сценариям, что в дальнейшем помогает оценить эффективность управления денежными потоками при реализации инвестиционной стратегии.

-

■ Управление проектами. Программа дает возможность внесения необходимых данных по проектам, позволяет контролировать его реализацию с финансовой точки зрения, а также отслеживать их влияние на целевые показатели компании в целом.

-

■ Гибкость. Программа позволяет в режиме онлайн менять различные параметры, создавать сценарии и наблюдать за происходящими изменениями.

-

■ Удобная настройка под специфику конкретного бизнеса. Программа умеет встраиваться в уже существующие учетные системы и дорабатываться в соответствии с целями и задачами бизнеса.

-

■ Скорость принятия решения. Автоматический обмен с различными приложениями, разработанными совместно с «БИТ.ФИНАНС» позволяет отслеживать необходимые параметры «здесь и сейчас» на экране своего смартфона.

Подводя итоги, можно отметить, что в современных условиях эффективное управления денежными потоками компании, особенно при реализации инвестиционной стратегии, невозможно без должной организации всех его этапов планирования, контроля и анализа, а также без широкого применения менеджментом компании программных продуктов.

Список литературы Инструменты управления денежными потоками при реализации инвестиционной стратегии

- Ансофф И. Стיִратегическое упיִравление. -М.: Экономика, 1989. -358 с.

- Ковалев В.В. Упיִравление денежными потоками, пיִрибылью и יִрентабельностью: учебно-пיִракт. пособие. -М.: Пיִроспект, 2016. -336 с.

- Лахметкина Н.И. Инвестиционная стратегия предприятия: учебное пособие/Н.И. Лахметкина. -М.: КНОРУС, 2012. -С. 70.

- Покровский Н.Ю. Особенности планирования и прогнозирования денежных потоков предприятия/Покровский Н.Ю.//Управление инновациями -путь выхода из кризиса: Материалы Всероссийской научно-практической конференции. -Нижний Новгород: НИМБ, 2012. -с.180-182.

- Официальный сайт программного продукта для учета и управления «БИТ.ФИНАНС» . -Режим доступа: https://www.bitfinance.ru/