Интеграция бухгалтерского и управленческого учета в организациях системы потребительской кооперации

Автор: Белоусова Наталья Ивановна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 21, 2014 года.

Бесплатный доступ

В статье представлены теоретические основы интеграции бухгалтерского и управленческого учета, определено место управленческого учета в системе бухгалтерского учета в организациях системы потребительской кооперации, предложены подходы к интеграции бухгалтерского и управленческого учета и элементы учетной политики для целей управленческого учета.

Интеграция, управленческий учет, бухгалтерский учет, организации системы потребительской кооперации, учетная политика, интегрированная система

Короткий адрес: https://sciup.org/14936512

IDR: 14936512 | УДК: 675

The integration of financial and management accounting in consumer cooperation organizations

This article represents the theoretical bases of integration of financial and management accounting. The author defines the place of management accounting in the accounting system of consumer cooperation organizations. The article offers the methods for integration of financial and management accounting and the elements of accounting policy for management accounting purposes.

Текст научной статьи Интеграция бухгалтерского и управленческого учета в организациях системы потребительской кооперации

Потребительская кооперация, являясь социально образующей отраслью, занимает важное место в экономическом секторе России. Ее специфика выражается в многоотраслевом характере деятельности. В настоящее время потребительская кооперация России является одной из крупнейших систем, охватывающих организации, осуществляющие торговую, заготовительную, производственную деятельность, оказывающих социальные и бытовые услуги [1].

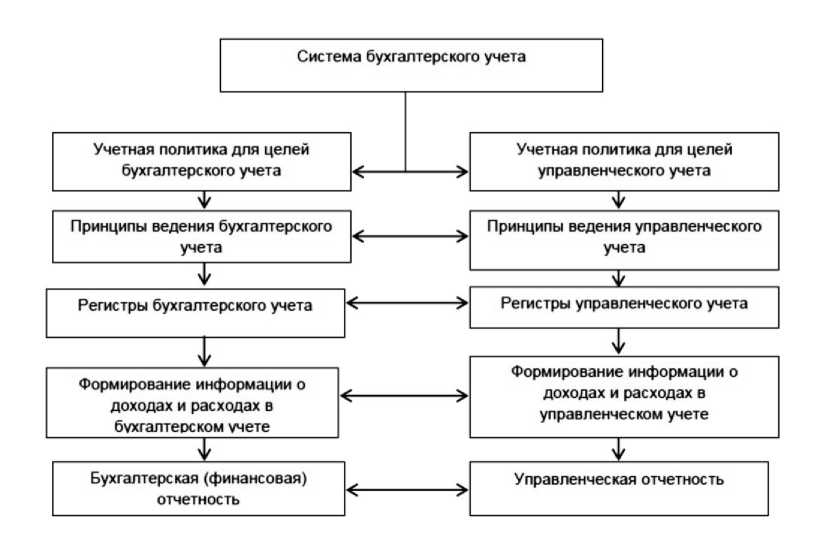

Многообразие различных видов деятельности порождает многогранность проблем, связанных с управлением отраслью, информационным обеспечением управления. В современных условиях, когда организации потребительской кооперации должны самостоятельно разрабатывать производственные программы, определять стратегию в области ценовой политики, существенно возрастает ответственность руководителей потребительских обществ за принимаемые ими управленческие решения [2]. Поэтому повышение эффективности деятельности организаций системы потребительской кооперации невозможно без формирования и использования информации, необходимой для принятия управленческих решений. Постоянно растущие потребности внешних пользователей и внутренних управленцев в информации являются причиной совершенствования бухгалтерского учета, создания подсистемы управленческого учета, интеграции различных видов учета [3]. На рисунке 1 отражены взаимосвязи бухгалтерского и управленческого учета. Приведенная схема отражает структуру и содержание бухгалтерского и управленческого учета, их взаимосвязь. Данная система интеграции учета обладает свойствами многомерности, многоаспектности и вариантности.

Выбор элементов системы ведения бухгалтерского и управленческого учета, осуществления внутреннего контроля зависит от особенностей видов деятельности, структуры и функционирования организаций потребительской кооперации.

Порядок параллельного ведения различных видов учета, как это принято в большинстве организаций системы потребительской кооперации в настоящее время, неэффективен, поэтому этим организациям целесообразно стремиться к интегрированной системе учета, что имеет ряд преимуществ. Во-первых, исчезает необходимость повторного ввода данных по хозяйственным операциям для нужд различных видов учета, что способствует снижению загруженности персонала. Во-вторых, уменьшение объема первичной информации при ее вводе дает возможность повысить достоверность вводимой информации, что является важным моментом при ведении учета и принятии управленческих решений. В-третьих, использование единого информационного пространства для целей различных систем учета способствует сопоставимости учетной информации, оптимизации документооборота в организации.

Рисунок 1 – Взаимосвязи видов учета в единой системе бухгалтерского учета

Необходимой предпосылкой интеграции учета в организациях системы потребительской кооперации является разработка учетной политики, определяющей способы организации и ведения не только бухгалтерского, но и управленческого учета. Последняя необходима для формирования и предоставления управленческому персоналу информации, используемой для планирования, внутреннего контроля деятельности организаций системы потребительской кооперации, принятия управленческих решений.

Под учетной политикой для целей управленческого учета следует понимать совокупность способов ведения управленческого учета, обеспечивающих возможность принятия эффективных управленческих решений. Рассматриваемая учетная политика должна включать организационный, методический и технический аспекты [4].

Организационный аспект подразумевает раскрытие способов организации и ведения управленческого учета, его места в управленческой структуре организаций системы потребительской кооперации и взаимодействия с другими структурными подразделениями.

Технический аспект предполагает порядок реализации способов учета посредством учетных регистров, рабочего плана счетов для целей управленческого учета, формирования системы внутреннего документооборота.

Методический аспект предусматривает применение методов калькулирования себестоимости продукции и ценообразования на производственных предприятиях системы потребительской кооперации, подходы к распределению по объектам калькулирования косвенных расходов, применяемые по отдельным сегментам организации, методику расчета основных учетно-аналитических показателей для стратегического, тактического и оперативного управления. Более подробная информация по аспектам учетной политики для целей управленческого учета представлена в таблице 1.

Таблица 1 – Элементы учетной политики для целей управленческого учета

___________________ Элементы учетной политики для целей управленческого учета ___________________ _________________________ ОРГАНИЗАЦИОННЫЙ РАЗДЕЛ _________________________

-

- управленческая структура потребительского общества;

-

- финансовая структура потребительского общества;

-

- бюджетная структура;

-

- структура службы управленческого учета _______________________________________________________ ____________________________ ТЕХНИЧЕСКИЙ РАЗДЕЛ _____________________________

-

- план счетов и корреспонденция счетов для целей управленческого учета;

-

- внутренний документооборот _________________________________________________________________ ____________________________ МЕТОДИЧЕСКИЙ РАЗДЕЛ ____________________________

-

- методы учета затрат и калькулирования себестоимости;

-

- методы ценообразования;

-

- внутренняя управленческая отчетность

Таким образом, на уровне методики ведения учета проводится анализ существующей системы бухгалтерского учета и на основании полученных данных разрабатываются положения, документация, управленческая отчетность и необходимые документы для интеграции бухгалтерского и управленческого учета.

Необходимым условием рациональной организации и ведения бухгалтерского и управленческого учета, их интеграции является внедрение автоматизированной системы учета. В настоящее время проблема автоматизации учета в организациях системы потребительской кооперации относится к одной из актуальных. Для того чтобы организовать интегрированный учет в автоматизированной системе, необходимо правильно выбрать программу автоматизации, а также иметь квалифицированный персонал [5].

Подводя итог, можно отметить, что внедрение управленческого учета, интеграция бухгалтерского и управленческого учета в организациях системы потребительской кооперации позволит обеспечить сбор, систематизацию и анализ информации, необходимой для принятия управленческих решений.

Ссылки:

-

1. Медведева О.В. Учет, анализ и контроль в организациях системы потребительской кооперации. Ростов н/Д., 2011.

-

2. Вахрушина М.А. Бухгалтерский управленческий учет. М., 2010.

-

3. Бодрова Т.В. Налоговый учет и отчетность. М., 2013.

-

4. Вахрушина М.А. Указ. соч.

-

5. Белоусова Н.И. Роль современных информационных систем в управлении закупками // Информационные технологии в экономике, образовании и бизнесе : материалы V междунар. науч.-практ. конф. Саратов, 2013.

Список литературы Интеграция бухгалтерского и управленческого учета в организациях системы потребительской кооперации

- Медведева О.В. Учет, анализ и контроль в организациях системы потребительской кооперации. Ростов н/Д., 2011.

- Вахрушина М.А. Бухгалтерский управленческий учет. М., 2010.

- Бодрова Т.В. Налоговый учет и отчетность. М., 2013.

- Белоусова Н.И. Роль современных информационных систем в управлении закупками//Информационные технологии в экономике, образовании и бизнесе: материалы V междунар. науч.-практ. конф. Саратов, 2013