Интеграция как форма повышения эффективности деятельности предприятий

Автор: Адаменко А.А., Воронова С.М.

Журнал: Теория и практика сервиса: экономика, социальная сфера, технологии @tps-esst

Рубрика: Менеджмент, государственное и муниципальное управление

Статья в выпуске: 3 (49), 2021 года.

Бесплатный доступ

В современных условиях хозяйствования, характеризующихся неустойчивости конкурентной среды, важной задачей менеджмента является достижение эффективности деятельности предприятий. При этом надо учитывать тенденцию интеграции предприятий в рамках деловых сетей, франчайзинговых схем, кластеров и т.д. Участие предприятия в интеграционном объединении изменяет его показатели эффективности. В статье критикуется подход к оцениванию эффективности предприятия через эффективность интеграционного образования, участником которого предприятие является. Авторы показывают, что оценивать эффективность предприятий-участников интегрированных образований следует с учетом долгосрочных тенденций ее изменения.

Экономическая эффективность, система менеджмента, эффективность предприятия, интеграция предприятий

Короткий адрес: https://sciup.org/148323843

IDR: 148323843

Текст научной статьи Интеграция как форма повышения эффективности деятельности предприятий

Предприятия являются основными субъектами рыночной экономики, ее «первичными ячейками». Именно от их активности и эффективности зависит уровень экономического развития и темпы экономического роста. С другой стороны, деятельность предприятий, при всей ее общественной значимости, сопряжена с многочисленными трудностями, которые определяются как качеством

ГРНТИ 06.75.61

Александр Александрович Адаменко – доктор экономических наук, доцент, профессор кафедры теории бухгалтерского учета Кубанского государственного аграрного университета (г. Краснодар).

Светлана Михайловна Воронова – аспирант кафедры теории бухгалтерского учета Кубанского государственного аграрного университета (г. Краснодар).

менеджмента, так и конкурентным давлением со стороны внешней среды (мы опираемся на концепцию конкуренции М. Портера, в рамках которой фирма конкурирует не только внутри отрасли, но также подвергается воздействию неотраслевых 4-х конкурентных сил [1]). В этих условиях остро встает вопрос обеспечения эффективности деятельности предприятий и их систем менеджмента [2, 3].

В литературе изложено множество подходов к оценке и обеспечению эффективности деятельности предприятий, которые базируются на различных методах и акцентируются на различных факторах и ресурсах, способствующих достижению высокой эффективности [4-8 и др.]. При этом, как правило, эффективность рассматривается как характеристика деятельности самого предприятия, при ее оценивании исследователи обращают внимание на те ресурсы, которые имеются в распоряжении самого предприятия, на формы и способы использования которых менеджмент предприятия может оказывать влияние.

Между тем, сегодняшняя экономика во все большей мере тяготеет не к иерархическим, но к горизонтальным формам организации и взаимодействия. Соответственно, предприятия всё чаще действуют на рынке не самостоятельно, а в составе тех или иных интеграционных объединений (стратегических альянсов, платформенных цифровых экосистем, аутсорсинговых и франчайзинговых сетей, государственно-частных партнерств, территориальных и отраслевых кластеров и т.д.). Эти формы совместного ведения бизнеса обладают значительными преимуществами [9-13 и др.], что обуславливает их широкое распространение.

Следует отметить, что предприятия, участвующие в интеграционных объединениях, могут, с позиций эффективности их деятельности, могут оцениваться двояко. С одной стороны, может оцениваться их индивидуальная эффективность, с другой стороны – эффективность тех объединений, в состав которых эти предприятия входят. Например, в нашей стране начиная с 2012 года Минэкономразвития России запущена программа поддержки инновационных территориальных кластеров, в рамках реализации которой проводится оценка эффективности их функционирования.

По данным этого ведомства, кластер является эффективным, если выполнен ряд условий: «на одного работника приходится не меньше 6,67 млн руб. в рамках оценки производительности труда в субъектах хозяйствования – участниках кластерных образований; на одного участника кластерного образования приходится не меньше 728 млн руб. в совокупном объеме налоговых поступлений». Кластер признается неэффективным, если: «на одного работника приходится менее 1,65 млн руб. в рамках оценки производительности труда в субъектах хозяйствования – участниках кластерных образований; на одного участника кластерного образования приходится меньше 323,9 млн руб. в совокупном объеме налоговых поступлений» (цит. по: .

Как следует из приведенных данных, показатели эффективности, используемые Минэкономразвития России для оценки таких интеграционных объединений предприятий, как кластеры, ориентированы на достижение целей государства. Действительно, если рост производительности труда – универсальный показатель, который свидетельствует о повышении эффективности использования фактора «труд» в экономике, что выгодно и отдельному предприятию, и их объединению, и обществу в целом, то рост сумм налоговых платежей – показатель, явно ориентированный на государственные, а не на частнопредпринимательские интересы.

Да, можно предположить, что рост сумм налоговых поступлений не связан с увеличением налоговой нагрузки, а определяется ростом хозяйственной активности предприятия. Но это лишь предположение. И оно, как показывают имеющиеся данные, не является достоверным. В качестве примера в таблице 1 нами приведены данные о налоговых поступлениях в бюджетную систему Российской Федерации за 2017-2020 гг. (источник данных – Аналитический портал Федеральной налоговой службы, , а также о величине ВВП РФ за тот же период (источник данных – Официальный интернет-сайт Росстата, .

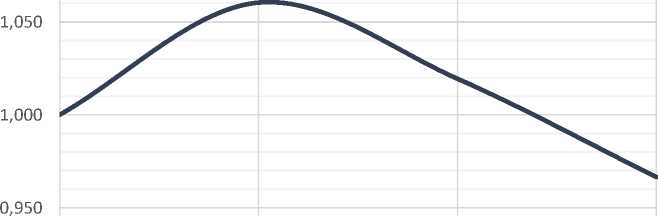

Из этих данных видно, что динамика ВВП и налоговых поступлений в РФ несинхронны. Особенно хорошо это заметно на рисунке 1, на котором приведены данные об индексах ВВП РФ (в текущих ценах, 2017 год принят за единицу) и налоговых поступлений в бюджетную систему РФ (в текущих ценах, 2017 год принят за единицу).

Таблица 1

Динамика ВВП и налоговых поступлений в РФ

|

Год |

2017 |

2018 |

2019 |

2020 |

|

ВВП в текущих ценах, млрд руб. |

91 843,2 |

103 861,7 |

109 608,3 |

107 315,3 |

|

Поступления в бюджетную систему, трлн руб. |

23,1 |

27,7 |

29,8 |

28,2 |

1,250

0,900

2017 2018 2019 2020

Индекс ВВП ^^^^^^^ш Индекс налоговых поступлений

Рис. 1 . Динамика ВВП и налоговых поступлений в РФ (индексы)

Таблица 2

Динамика налоговой нагрузки в РФ

|

Год |

2017 |

2018 |

2019 |

2020 |

|

Налоговая нагрузка |

0,252 |

0,267 |

0,272 |

0,263 |

1,100

0,900

2019 2020

Рис. 2 . Динамика индекса налоговой нагрузки в РФ

Хорошо видно, что в 2018 и 2019 гг. происходило опережающее увеличение величины налоговых поступлений относительно ВВП, то есть налоговая нагрузка в российской экономике, исчис- ленная как отношение налоговых поступлениях в бюджетную систему Российской Федерации к величине ВВП в том же году росла (таблица 2). А в 2020 году, ознаменованном пандемией новой коронавирусной инфекции Covid-19, налоговая нагрузка была снижена. На рисунке 2 приведен график индекса налоговой нагрузки за 2017-2020 гг. РФ (2017 год принят за единицу). На нам наглядно представлены выявленные нами особенности.

Итак, из приведенных сведений можно сделать вывод, что эффективность предприятий – участников интеграционных объединений следует оценивать не через интегральные показатели, а через частные, характеризующие деятельность отдельного предприятия. В качестве таких показателей могут использоваться экономические, финансовые, производственные, кадровые, рыночные, научно-технологические и иные типы показателей [14], которые раскрывают потенциал предприятия и степень его использования до и после вхождения в интеграционное объединение.

При этом, следует учитывать, что динамика указанных показателей должна корректироваться на уровень риска. Может оказаться, что, например, величина прибыли предприятия после вхождения в интеграционное объединение снизилась. Формально говоря, это говорит о невыгодности интеграции для предприятия. Но при этом не учтено, что ранее предприятие, например производящее продукцию производственно-технологического назначения, поставляло её на «свободный рынок» с присущей ему волатильностью.

После вхождения, скажем, в кластер и организации устойчивых кооперационных цепочек с другими его участниками, цены были скорректированы (снижены), что привело к уменьшению прибыли. Одновременно с этим предприятие получило устойчивый, гарантированный сбыт. Поэтому с учетом вероятных колебаний выручки, которые теперь оказались нивелированы в кластере, предприятие в среднем, в долгосрочной перспективе, будет получать большую прибыль. То есть, особенностью оценки эффективности деятельности предприятий-участников интеграционных образований является необходимость проведения такого рода оценки в долгосрочной перспективе.

Список литературы Интеграция как форма повышения эффективности деятельности предприятий

- Портер М. Конкуренция. М.: Вильямс, 2018.

- Воронова С.М. Экономическая эффективность предприятия и принцип альтернативности // Теория и практика сервиса: экономика, социальная сфера, технологии. 2020. № 4. С. 36-39.

- Соколова А.П., Юрова А.Д. Управление эффективностью предприятий // Вестник Академии знаний. 2020. № 1 (36). С. 228-233.

- Борисюк Н.К., Солдатова Л.А., Масюкова Т.Г. Экономическая эффективность предприятия: понятие, способы определения, особенности повышения // Интеллект. Инновации. Инвестиции. 2017. № 8. С. 1419.

- Вертакова Ю.В., Леонтьев Е.Д., Плотников В.А. Оценка влияния конкурентной среды на эффективность стратегического управления развитием малого предприятия: методология и практика // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2015. № 2 (15). С. 30-36.

- Кренева С.Г. Экономическая эффективность оптимизации бизнес-процессов в сервисной деятельности предприятия // Современная наука: вопросы теории и практики. Сборник статей по материалам Всероссийской научно-практической конференции. Йошкар-Ола, 2019. С. 193-195.

- Нечаева С.Н. Экономическая эффективность предприятия: критерии и показатели оценки // Проблемы современной экономики. 2013. № 15. С. 241-245.

- Шавандина О.А., Харинова О.В. Экономическая эффективность развития корпоративной организации // Вестник Алтайской академии экономики и права. 2011. № 5 (23). С. 106-109.

- Боркова Е.А. Конкурентоспособные региональные кластеры: международный опыт // Евразийский процесс и цифровая трансформация хозяйственных систем: сборник научных статей по итогам научно-исследовательской конференции профессорско-преподавательского состава факультета экономики и финансов СПбГЭУ. СПб., 2019. С. 65-69.

- Курбанов А.Х., Плотников В.А. Аутсорсинг в России: социальное содержание и экономические условия применения // Управленческое консультирование. 2011. № 3 (43). С. 123-131.

- Пролубников А.В. Развитие государственно-частного партнерства: экосистемный подход // Известия Санкт-Петербургского государственного экономического университета. 2020. № 4 (124). С. 63-68.

- Формы стратегического партнерства: модели взаимодействия в регионе / Вертакова Ю.В., Ватутина О.О., Андросова И.В. и др. Курск, 2013.

- Шаралдаева В.Д., Максанова Л.Б.Ж., Шарафанова Е.Е. Государственно-частное партнерство в сфере туризма в России: состояние и особенности // Известия Санкт-Петербургского государственного экономического университета. 2020. № 3 (123). С. 79-86.

- Меньщикова В.И., Вертакова Ю.В., Дроздов В.И. Инструментарий оценки потенциала промышленных комплексов и территорий в условиях цифровых трансформаций // Экономика и управление. 2020. Том 26. № 11. С. 1200-1209.