Интеграция крупного и малого бизнеса в области инноваций. Венчурное финансирование

Автор: И. Ю. Унгаева, А. А. Устинова

Статья в выпуске: 3, 2017 года.

Бесплатный доступ

В условиях функционирования открытой, рыночной экономики наиболее значимой становится усиливающаяся конкуренция предпринимательских структур, возникает проблема обеспечения стратегической конкурентоспособности фирм. Стратегическая конкурентоспособность определяется уровнем инновационной активности в регионе. При этом крупные и мелкие фирмы, связанные с научными исследованиями и разработками, заинтересованы во взаимодействии друг с другом. Для крупных фирм – это возможность быстрого и дешевого получения результатов, требующих лишь небольшой доработки, и снижение риска для проведения аналогичных научных исследований собственными силами. Для малого бизнеса – это возможность решения многих проблем, связанных с завершением работ и выходом на рынок, поскольку крупные фирмы в этом случае выступают как организаторы и источники финансирования. В статье рассматриваются вопросы формирования механизма взаимодействия бизнеса. Акцентируется внимание на одной из перспективных форм интеграции крупного и малого бизнеса – венчурном финансировании.

Интеграция, малый и крупный бизнес, инновации, венчурное финансирование.

Короткий адрес: https://sciup.org/142228377

IDR: 142228377 | УДК: 334.7.01

Innovative integration of large and small business. Venture financing

In the context of an open market economy increasing competition of business structures is getting the most important issue as the problem of ensuring strategic competitiveness of firms arises. Strategic competitiveness is determined with the level of innovative activity in the region. In this case large and small firms involved into research and development sector are interested in interacting with each other. For large companies it is an opportunity of getting fast and low-cost results, requiring only a small improvement and reducing risk for similar research in-house. For small business, it is an opportunity of solving many problems associated with the completion of work and entrance the market, since then large firms are considered to be organizers and sources of funding. This article studies the issues of creation of mechanism of interaction of business. The authors pay special attention to one of the most promising forms of integration of large and small business, i.e. venture financing.

Текст научной статьи Интеграция крупного и малого бизнеса в области инноваций. Венчурное финансирование

Введение и новизна. В современных условиях в отношениях крупного и малого бизнеса особое внимание уделяется взаимодействию при создании/продвижении новых товаров, технологий, программных продуктов и других новшеств. Существует множество примеров того, как организации малого бизнеса являются первыми в создании и освоении научно-технических достижений современности. Следует отметить, что большинство изобретений прошлого века были сделаны самостоятельными изобретателями или небольшими фирмами. Как показывает практика, малые, а не крупные фирмы сделали наиболее важные изобретения.

Методы исследования. Особенности исследования интеграционных процессов, связанные с созданием, продвижением инноваций до коммерческой реализации, обусловливает необходимость использования общенаучного подхода. В частности, комплексный анализ теоретико-методологических положений и практических аспектов позволяет выделить основные современные формы интеграции малого и крупного бизнеса. Среди них такие формы, как венчурное финансирование, субконтрактинг, кластеризация, франчайзинг и др.

Результаты исследования. Одной из перспективных форм интеграции крупных и малых предприятий является венчурное финансирование, которое связано с деятельностью венчурных фирм. Особенностью такой формы интеграции является то, что специализируясь практически на всей цепочке инновационного процесса, т.е. создании, освоении в производстве и внедрении новых видов продукции, венчурные фирмы не имеют надежных гарантий получения прибыли и возможности возврата вложенного капитала.

Развитие данной формы интеграции ресурсов малых и крупных организаций привело к формированию таких различных организационных форм, как «независимые», «внедренческие», «внутренние». Каждая из этих форм создается в зависимости от источника и формы финансирования. Так, независимые венчурные фирмы используют капитал инновационных фондов, внедренческие – совместное паевое финансирование промышленных корпораций и т.д.

При всей сложности и многообразии венчурного бизнеса можно выделить две его составляющие:

-

- инновационная фирма;

-

- фонд венчурного финансирования [4] .

Механизм взаимодействия таков, что венчурный фонд принимает риск, с которым сталкиваются инновационные фирмы, на себя. В этом случае коммерческий риск делится между партнерами пропорционально вкладу каждого, тем самым освобождая инновационную фирму от высокой степени риска. Иными словами, венчурный фонд принимает на себя риск, страхуя тем самым своего партнёра в составе общего бизнеса.

В зарубежной практике инновационные фонды венчурного капитала аккумулируются на акционерных началах из различных источников. Среди них:

-

- капитал корпораций;

-

- банковский кредит;

-

- пенсионный фонд;

-

- личные сбережения населения и др. [4].

Как показывает практика, особенностью становления венчурного бизнеса является то, что наибольшим инновационным и инвестиционным потенциалом обладают частные инвесторы.

В статье С. А. Иванова и Н. И. Уткина говорится о том, что создание в России первых венчурных фондов относится к 1994 году, когда по инициативе Европейского банка реконструкции и развития (ЕБРР) было организованы 10 региональных венчурных фондов, образовавших Российскую ассоциацию венчурного инвестирования [4].

Исследование, проведенное медиа-ресурсом "Firrma", выявило несколько тенденций российского рынка венчурного инвестирования в 2016 г. По данным исследования, наметилась тенденция роста сделок. Так, с 1 декабря 2015 г. по 1 декабря 2016 г. фонды провели 390 сделок, по сравнению с 313 сделками за аналогичный период 2014-2015 гг. Причиной явился рост инвестиций в иностранные компании, с другой стороны, наблюдалось снижение числа российских сделок примерно на 20 %.

Большая часть сделок в 2016 г. пришлась на «посевную» стадию, а самым активным инвестором, как и в прошлом году, стал Фонд развития интернет-инициатив (ФРИИ), вложивший в общей сложности 19,2 млн. долл. в 91 проект. При этом первая пятерка классических фондов заключила за год в общей сложности 70 сделок, сумма их совокупных инвестиций превысила 160 млн. долл. [3].

В таблице 1 приведена информация по ведущим венчурным фондам Российской Федерации.

Таблица 1 – Ведущие венчурные фонды России

|

Наименование фонда |

Количество проинвестированных проектов |

Средний чек ($ млн.) |

|

Target Global |

21 |

0, 2 – 30 |

|

Flint Capital |

18 |

1 - 1,5 |

|

Runa Capital |

12 |

3 |

|

Almaz Capital |

10 |

3 – 5 |

|

I2BF Global Ventures |

9 |

1 |

|

Maxfield Capital |

8 |

1,5 |

|

AddVenture |

8 |

н/д |

|

TMT Investments |

7 |

0,5 |

|

ru-Net Holdings |

6 |

н/д |

|

Winter Capital |

6 |

н/д |

При этом наибольшая часть фондов, работающих в России, зарегистрирована за рубежом и финансируются исключительно иностранным капиталом, что представляет собой уникальное явление в мировой практике. Российским пенсионным и страховым компаниям (на Западе они являются одними из основных источников долгосрочного венчурного капитала) по законодательству запрещено осуществлять инвестиции в рисковые проекты, но зато разрешается инвестировать в государственные ценные бумаги [1, c. 102].

Одним из возможных направлений привлечения инвестиций в инновационную деятельность является выпуск ценных бумаг и акционирование предприятий. В промышленно развитых странах преобладает обращение акций предприятий, а на российском рынке обороты государственных ценных бумаг во много раз превосходят корпоративный сектор.

Практика показывает, что одной из форм интеграции капитала и мобилизации инвестиций является становление и создание финансово-промышленных групп. Их специфика проявляется в том, что они объединяют различные виды экономической деятельности, тем самым создается привлекательная основа объединения капитала для инновационной деятельности. Обладая крупными объемами инвестиционных ресурсов, такие корпорации способны инвестировать в реализацию наиболее приоритетных и значимых инновационных проектов.

Организационным инструментом регулирования создания и продвижения новшеств является создание таких форм как технопарки, технополисы, малые инновационные фирмы высших учебных заведений и другие. Функционируя как многоотраслевые или узкоспециализированные предприятия, они могут обеспечить создание конкурентоспособной экономики на основе инновационной составляющей.

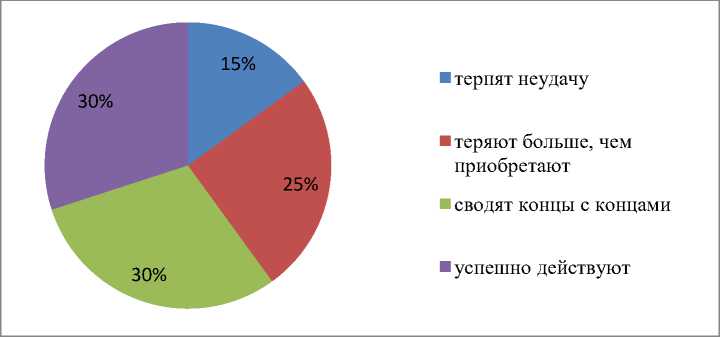

Однако, несмотря на важность развития инновационной сферы необходимо помнить, что стадии коммерческой реализации продукции достигают лишь небольшое количество малых инновационных предприятий, что представлено на рисунке.

Рисунок. Структура развития рисковых фирм.

Исследования показывают, что 15 % рисковых фирм терпят неудачу; 25 % теряют больше, чем приобретают; 30 % едва сводят концы с концами и только 30 % успешно действуют на рынке. Из них лишь 5 % дают прибыль 10:1. Примером может служить фирма «Эппл Компьютер», организованная в 1976 г. с начальным капиталом 1,5 тыс. долл., которая в 1977 г. дала прибыль в 2,7 млн., а в 1980 г. - 200 млн. долл. [2, с. 55].

Становление инновационного малого бизнеса в России находится на начальной стадии, если сравнивать с тем же процессом в развитых рыночных странах. Основные факторы, которые позволят оптимизировать процесс становления венчурного бизнеса, по мнению многих специалистов, сводятся к следующему: во-первых, создание законодательной основы венчурного бизнеса; во-вторых, формирование интеграционных международных взаимосвязей; в-третьих, разработка эффективной системы финансовой поддержки венчурной инновационной деятельности и т.д.

Выводы . Для развития венчурной инновационной деятельности необходимо разработать комплексный подход, охватывающий законодательную область, макроэкономическое регулирование, институциональное развитие, процессы стандартизации. Развитие этих процессов как внутри страны, так и на международном уровне может способствовать достижению приоритетных государственных целей: формированию и развитию инновационной среды и приблизит ее к мировому уровню, усилению конкурентоспособности российской экономики благодаря выходу на мировые рынки.

Список литературы Интеграция крупного и малого бизнеса в области инноваций. Венчурное финансирование

- Инновационный менеджмент: учебник для вузов / Ильенкова С. Д. [и др.]. – Москва, 2003. – 102 с.

- Юнь О. Инновационная деятельность в промышленности / О. Юнь, В. Борисов // Экономист. – 1999. – № 9. – 55 с.

- http://firrma.ru/projects/reyting_venchurnykh_fondov_2015/?sphrase_id=38840

- Иванов С. А., Уткин Н. И. Малый бизнес как стратегический ресурс развития экономической безопасности [Электронный ресурс]. – Режим доступа: http://vestnik.igps.ru/wp-content/uploads/V1/18.pdf