Интеграционные процессы и рынок слияний и поглощений

Автор: Устименко В.А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 9 (72), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151672

IDR: 170151672

Текст статьи Интеграционные процессы и рынок слияний и поглощений

Главной чертой развития мировой экономики последних десятилетий стала глобализация. Этот процесс не обошел стороной и бизнес. В мире количество глобальных корпораций уже велико, однако мы считаем, что их век еще не закончился. Возникает вопрос, как процессы интеграции затронули российские компании?

Для ответа на этот вопрос достаточно взглянуть на рынок слияний и поглощений, являющийся одновременно и двигателем, и инструментом интеграционных процессов в экономике.

История слияний и поглощений началась в США в конце XIX века. Исследователи выделяют от четырех до шести волн слияний и поглощений в мировой экономике в период с 1890-х годов до настоящего времени. Долгосрочный рост слияний и поглощений отражает темп развития отдельных стран и придерживается циклов, присущих экономике. Все известные волны слияний и поглощений так или иначе связаны с указанными факторами. Пики сделок слияний и поглощений приходятся на периоды структурных изменений, промышленных кризисов и подъемов, инфляции, технологических революций, когда происходят существенная организационная перестройка экономики и переоценка ее активов. Если проследить сделки приобретений и установления контроля по отраслям, то можно найти прямое соответствие указанных факторов и числа сделок слияния и поглощения как в России, так и за рубежом.

Современная волна слияний стала международной. Начиная с 1996 года долларовое значение сделок и количество сделок в США значительно увеличились. В Европе волна сделок отчетливо проявилась начиная с 1998 года. В 1999 году стоимость сделок в Европе была столь же велика, как и в США. Наибольшее число европейских сделок приходилось на Великобританию, Германию и Францию (табл. 1). В Азии стоимость и количество слияний также заметно увеличились начиная с 1998 года. Большинство этих сделок совершалось в Японии.

Таблица 1

Стоимость слияний и поглощений по странам, млрд долл. 1

|

Год |

США |

Великобритания |

Германия |

Франция |

Канада |

Япония |

|

1990 |

301,3 |

99,3 |

17,1 |

19,6 |

25,3 |

14,2 |

|

1991 |

205,7 |

67,5 |

18,6 |

26,4 |

13,7 |

6,6 |

|

1992 |

216,9 |

51,5 |

19 |

28,1 |

13,1 |

4,2 |

|

1993 |

347,7 |

42,6 |

15,6 |

23,3 |

18,1 |

6,5 |

|

1994 |

483,8 |

52,6 |

10,4 |

29,6 |

26 |

5,3 |

|

1995 |

734,6 |

157,7 |

17,3 |

23,6 |

36,1 |

40,4 |

|

1996 |

930,8 |

133,9 |

14,9 |

59,3 |

49,9 |

12 |

|

1997 |

1 248,1 |

178 |

62,8 |

87,1 |

63,4 |

20,1 |

|

1998 |

2 009,2 |

214,2 |

68,5 |

103,8 |

94,6 |

25,7 |

|

1999 |

2 149,9 |

434 |

339,2 |

313,4 |

97,5 |

202,1 |

|

2000 |

2 073,2 |

473,7 |

174,8 |

88,7 |

230,2 |

108,8 |

1 Гохан Патрик А. Слияния, поглощения и реструктуризация компаний / Патрик А. Гохан / Пер. с англ. М.: Альпина Бизнес Букс, 2004.

Таблица 2

Статистика по слияниям и поглощениям с участием российских компаний в 1999–2005 годах

|

Наименование |

Год |

||||||

|

19992 |

2000 |

2001 |

2002 |

20033 |

2004 |

20054 |

|

|

Количество сделок с участием российских компаний |

119 |

211 |

267 |

291 |

180 |

238 |

273 |

|

Сумма следок, млн долл. США |

1 377,9 |

2 725,9 |

3 681,5 |

4 909,1 |

19 349,8 |

22 862,6 |

24 154,4 |

Статистика сделок слияний и поглощений (табл. 2) показывает стремительный рост рынка в России в 2003–2005 годах.

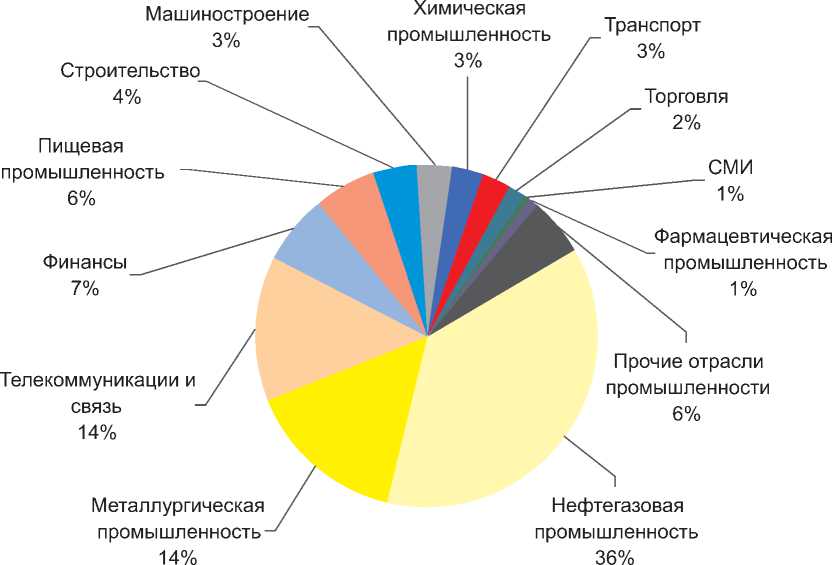

Примерами крупнейших сделок с участием российских компаний, совершенных в 2004 – первом полугодии 2005 года, стали слияния ТНК и ВР (6,4 млрд долл. США), покупка компанией «Уральская сталь» Михайловского ГОКа (1,7 млрд долл. США), продажа Джорджем Соросом акций Связьинвеста (0,6 млрд долл. США) и другие сделки. На рисунке 1 представлена отраслевая принадлежность сделок за этот период.

Рис. Отраслевая принадлежность сделок5

Приведенные данные свидетельствуют о значительном росте доли российских компаний на мировом рынке слияний и поглощений. Попытаемся ответить на вопросы, что собой представляют сделки по слияниям и поглощениям с участием российских компаний и какие виды интеграции лежат в их основе?

Существует достаточно много критериев классификации слияний, при этом необходимо обратить внимание на их неоднородность. В основе классификации сделок могут лежать различные факторы – от стратегии слияния до способа оплаты сделки.

Обобщая существующие классификации слияний, можно выделить следующие наиболее важные критерии, ставшие их основой:

-

• форма осуществления сделки;

-

• форма объединения (тип объединенной компании);

-

• стратегия покупателя, стоящая за слиянием;

-

• взаимность намерений покупателя и продавца;

-

• способ оплаты сделки;

-

• источник финансирования сделки;

-

• инициатор сделки;

-

• местонахождение покупателя и продавца.

Виды слияний в зависимости от выбранного критерия классификации представлены в таблице 3. В основе всех слияний и поглощений лежит стремление собственников компаний и (или) менеджеров к получению дополнительной выгоды. Причины решения вопроса получения дополнительных выгод путем слияний могут объясняться как внешними по отношению к компании, так и внутренними изменениями. Тем не менее собственники компании и (или) менеджеры, как правило, руководствуются одними и теми же мотивами, объясняющими их ожидания относительно будущих выгод.

Обобщая опыт различных исследований, можно выделить следующие наиболее часто упоминаемые мотивы, движущие менеджментом компаний и лежащие в основе принятия решения о слиянии или поглощении (в некоторых источниках – «теории» слияний и поглощений):

-

• стремление к росту;

-

• ожидание операционной или финансовой синергии;

-

• стремление к диверсификации;

-

• личные мотивы управляющих (теория гордыни, высокомерия);

-

• отделение собственности от контроля и проблемы делегирования полномочий (теория агентских издержек);

-

• стремление к повышению эффективности хозяйственных операций (недостаточная эффективность предприятий);

-

• стремление к повышению рыночной капитализации фирмы путем публикации тендерного предложения;

-

• стремление к усилению монополистических позиций компании;

-

• покупка компании ради обладания ее активами по цене меньше стоимости замещения;

-

• покупка компании с целью ее последующей продажи по частям;

-

• налоговые причины.

Перечисленные мотивы отражают разные аспекты хозяйственной деятельности компаний и на практике, как правило, тесно взаимосвязаны. В основе решения о поглощении той или иной компании могут одновременно лежать сразу несколько мотивов, например стремление к росту, ожидание финансовой и операционной синергии и ожидание личных выгод менеджмента поглощающей компании.

По нашему мнению, ключевым критерием классификации сделок с точки зрения понимания их мотивов является стратегия покупателя. Поскольку в каждой сделке покупатель действует, чтобы получить выгоду, изучение отраслевых процессов интеграции позволяет увидеть, какие именно возможности и каким образом хотят использовать покупатели в настоящий момент.

Авторами было проведено собственное исследование стратегий слияний и поглощений в России в 2004 – первом полугодии 2005 года6. Исходя из критерия стратегии покупателя все сделки были разделены на 5 групп:

-

1) вертикальная интеграция;

-

2) горизонтальная интеграция, слияние с конкурентом, увеличение доли рынка, выход на региональные рынки;

-

3) диверсификация бизнеса, выход на новые рынки, создание конгломерата, портфельные инвестиции;

Таблица 3

Критерии классификации и виды слияний и поглощений

|

Критерий, лежащий в основе классификации |

Виды слияний |

|

Форма осуществления сделки |

Покупка акций или покупка активов |

|

Форма объединения (тип объединенной компании) |

Традиционные слияния, холдинговые компании, совместные предприятия, стратегические союзы |

|

Стратегия, стоящая за слиянием |

Горизонтальные, вертикальные и конгломератные (смежные) слияния |

|

Взаимность намерений покупателя и продавца |

Дружественные и враждебные |

|

Способ оплаты сделки |

Слияния, финансируемые только деньгами, только ценными бумагами или комбинацией денег и ценных бумаг |

|

Источник финансирования сделки |

С привлечением заемных средств (LBO, MBO, EBO) или без привлечения заемных средств |

|

Инициатор сделки |

Традиционные слияния и межфирменные тендерные предложения |

-

4) увеличение уже существующей доли в бизнесе, получение 100-процентного контроля;

-

5) выкуп бизнеса менеджерами компании (MBO).

Если в отрасли преобладает горизонтальная интеграция, это свидетельствует о том, что пройдена первоначальная фаза раздела рынка, и дальнейший рост возможен лишь за счет экономии на масштабах деятельности. При этом конкуренция высокая, и существует масса возможностей для удачных приобретений. В результате горизонтальной интеграции остаются только наиболее сильные игроки.

Вертикальная интеграция характерна для отраслей и экономик, которые уже исчерпали возможности горизонтальной интеграции. Рост в этих отраслях достигается в основном за счет покупки поставщиков или сбытовых сетей, что позволяет снизить собственные риски и экономить на издержках.

Смежные слияния могут осуществляться на любой стадии развития экономики. Их количество в основном зависит от особенностей законодательства, а также наличия отраслей с разным уровнем финансовых возможностей. Например, отличительной чертой российской экономики является сырьевая ориентированность. Нефтяные и газовые холдинги по своим финансовым возможностям превосходят все другие отрасли хозяйства, что иногда позволяет использовать это преимущество для входа в новые для них сферы бизнеса.

Описанные три типа слияний мы предлагаем дополнить еще двумя, не являющимися в чистом виде стратегиями покупателя, однако отличающимися от горизонтальной, вертикальной и смежной интеграций:

-

1) выкуп компании ее менеджерами;

-

2) увеличение уже существующей доли в бизнесе.

Итоги проведенного исследования представлены в таблице 4. Большинство сделок (более 50%) имело горизонтальный характер. Лидеры по количеству сделок – нефтегазовая (28), пищевая (31), телекоммуникационная (32) отрасли, торговля (17), финансы (32). Лидерами по сумме сделок стали нефтегазовая (9 354 млн долл.) и телекоммуникационная (2 061 млн долл. США) отрасли.

Двигателем вертикальной интеграции является металлургическая отрасль. В ней за анализируемый период состоялось 9 слияний на общую сумму 3 111 миллионов долларов США (более 70 процентов от суммы вертикальных сделок). Еще 9 слияний на сумму 564 миллиона долларов США (13 процентов от общей суммы) было осуществлено в транспортной отрасли, причем значительная заслуга в этом принадлежит металлургическим холдингам, купившим транспортные активы.

Характерная особенность российского рынка слияний и поглощений – наличие довольно значительного числа сделок, не имеющих горизонтальный или вертикальный характер, а являющихся итогом стремления покупателя к диверсификации, выходу на новый для себя рынок или портфельными инвестициями. Такие сделки совершались практически во всех отраслях, однако наибольшее их количество отмечено в пищевой отрасли (14) и сфере финансов (10). В то же время лидерами по сумме таких сделок стали телекоммуникационная

(2 455 млн долл. США), пищевая (554 млн долл. США) отрасли и машиностроение (543 млн долл. США).

Компании увеличивали свою долю в бизнесе 40 раз, выкупая доли других акционеров. Лидерами по количеству таких сделок стали нефтегазовая (9) и телекоммуникационная (11) отрасли.

В России выкуп акций компании ее менеджментом по-прежнему наблюдается редко. За полтора года подобные сделки состоялись 17 раз в 7 отраслях. Лидерами по количеству сделок стали финансы (6), машиностроение (4) и средства массовой информации (3), причем абсолютным лидером по сумме сделок является финансовая сфера, где менеджеры банков, страховых и управляющих компаний приобрели акции на сумму 546 миллионов долларов США.

Таблица 4

Стратегии слияний

|

Стратегия |

Сумма сделки, млн долл. США |

Количество сделок |

|

Вертикальная интеграция |

4 421 |

48 |

|

Горизонтальная интеграция, слияние с конкурентом, увеличение доли рынка, выход на региональные рынки |

18 098 |

225 |

|

Диверсификация бизнеса, выход на новые рынки, создание конгломерата, портфельные инвестиции |

6 037 |

80 |

|

Увеличение уже существующей доли в бизнесе, получение 100-процентного контроля |

3 691 |

40 |

|

Выкуп бизнеса менеджерами компании (МВО) |

1 363 |

17 |

|

Итого |

33 610 |

410 |

-

4) ярко выраженная сырьевая ориентация экономики отражается и на сумме сделок M&A. Финансовые возможности нефтяников и металлургов привели к их абсолютному лидерству по этому показателю;

-

5) слияния стали более «стратегическими» и цивилизованными, что, безусловно, является положительной тенденцией. Следствием этого стал рост количества региональных и международных сделок, снижение числа враждебных захватов.

Исходя из сказанного, можно сделать главный вывод: роль российских компаний на глобальном рынке слияний и поглощений заметно выросла. Кроме того, в последние годы отмечается рост «качества» сделок. По нашему мнению, выявленные тенденции сохранятся. Важно, чтобы в основе экспансии российских компаний лежал тщательный анализ потенциальных сделок и обоснованная оценка стоимости приобретаемых компаний, что в конечном итоге станет залогом итогового успеха российского бизнеса и, следовательно, России в мировой экономике.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО КАДАСТРА ОБЪЕКТОВ НЕДВИЖИМОСТИ РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ У ЧЕБНО-НАУЧНЫЙ ЦЕНТР «ЗЕМЛЯ »

23-26 октября 2007 года, Москва

Приглашают принять участие в практическом консультационном семинаре

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ПОРЯДКА РАСПОРЯЖЕНИЯ

ЗЕМЕЛЬНЫМИ УЧАСТКАМИ И ИХ ИСПОЛЬЗОВАНИЯ

-

• государственная собственность на землю: основания возникновения, изменения, прекращения прав на землю. Регистрация сделок с земельными участками и прав на них

-

• общие положения законодательства о недвижимости: земельные участки и иные объекты недвижимости

-

• о Федеральном законе «О государственном кадастре недвижимости»

-

• комментарии к федеральным законам от 17.04.2006 № 53- ФЗ и от 30.06.2006 № 93-ФЗ («дачная амнистия»)

-

• земельный участок как объект недвижимости, его формирование и кадастровый учет

-

• органы местного самоуправления, их полномочия по управлению земельными участками

-

• правовой режим земель сельскохозяйственного назначения и земель лесного фонда

-

• перевод земель из одной категории в другую

-

• оценка земельных участков и прав аренды в целях определения цены при совершении сделок по отчуждению и залоговых сделок

-

• налогообложение земли: расчет и начисление налогов

-

• законодательное регулирование способов предоставления земельных участков физическим и юридическим лицам, в том числе под строительство

-

• особенности предоставления земельных участков в отдельных субъектах Российской Федерации

-

• ипотека земельных участков. Зарубежное законодательство по регулированию ипотечных отношений с земельными участками

-

• судебная практика рассмотрения земельных споров при приватизации земель и сделках с земельными участками, споров о государственной регистрации прав

-

• государственный земельный контроль. Ответственность за нарушения в сфере земельного законодательства. Контрольно-надзорная деятельность Росприроднадзора

ЗАЯВКИ НА УЧАСТИЕ И ПОДРОБНАЯ ИНФОРМАЦИЯ:

тел./факс: (495) 436-0521, 436-9027, 436-0325;