Интегральный индекс оценки результативности фискального механизма на примере регионов Приволжского федерального округа

Автор: Гафарова Л.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (105), 2023 года.

Бесплатный доступ

В статье дается расчет интегрального индекса оценки возможного социально-экономического эффекта совершенствования фискального механизма на примере регионов Приволжского Федерального округа. Влияние предлагаемой меры налоговой политики на региональную систему рассматривается как результат экономического и социального эффектов, в рамках которых выявлен рост основных экономических показателей регионов, сокращение уровня социально-экономической дифференциации доходов. Также дана группировка регионов Приволжского Федерального округа по степени воздействия прогрессивной шкалы подоходного налога на экономические и социальные показатели. Определены регионы-лидеры, получающие максимальный социально-экономический эффект от совершенствования мер фискальной политики.

Регион, налоговая политика, интегральный индекс, региональный бюджет, подоходный налог, эффект

Короткий адрес: https://sciup.org/170200863

IDR: 170200863 | DOI: 10.24412/2411-0450-2023-11-1-129-132

Integral index for assessing the performance of the fiscal mechanism on the example of regions of the Volga federal district

The article provides a calculation of the integral index for assessing the possible socio-economic effect of improving the fiscal mechanism using the example of the regions of the Volga Federal District. The impact of the proposed tax policy measure on the regional system is considered as a result of economic and social effects, within the framework of which an increase in the main economic indicators of the regions and a reduction in the level of socio-economic differentiation of income have been identified. A grouping of regions of the Volga Federal District is also given according to the degree of impact of the progressive scale of personal income tax on economic and social indicators. The leading regions that receive the maximum social, economic and budgetary effect from the introduction of progressive taxation of personal income have been identified.

Текст научной статьи Интегральный индекс оценки результативности фискального механизма на примере регионов Приволжского федерального округа

Выявление основных условий и факторов, определяющих эффективность и результативность реализации мер совершенствования фискального механизма в региональных системах, позволяет использовать прогностические возможности для планирования доходных и расходных частей регионального бюджета. Данный механизм базируется на определении эффекта, оказываемого на экономические и социальные индикаторы региональной системы, одним из инструментов которого являются интегральные индикаторы.

Результаты исследования

Процесс построения интегрального индекса оценки результативности введения прогрессивной шкалы подоходного налогообложения в регионах Приволжского Федерального округа предполагает проведение нами следующих взаимосвязанных этапов. Во-первых, выбор и оценка экономических и социальных показателей, которые потенциально можно рассматривать как базисные элементы интегрального индекса. В качестве таких показателей нами были выбраны ключевые индикаторы в рамках следующих групп: экономические (изменение оборота организаций, изменение оборота розничной торговли, изменение объема отгруженных товаров) и социальные (изменение дифференциации доходов - коэффициент фондов, изменение дифференциации доходов - индекс Джини) [1, 2]. Во-вторых, обработка и анализ полученных результатов и выявление ключевых факторов, определяющих соответствующее влияние фискального механизма на региональные системы Приволжского Федерального округа.

Для оценки общего экономического или социального эффекта, оказываемого на региональные системы, рассчитаем интегральный индекс по каждой группе индикаторов отдельных региональных систем [3, 4]:

U = где Ie – интегральный индекс экономических индикаторов региона, xi – i-ый показатель в группе индикаторов, n – количество показателей.

Совокупный интегральный индекс ( I ) рассчитаем на основе интегральных ин-

^Xj

П '

дексов, учитывающих эффект, оказываемых перераспределительным фискальным механизмом на экономические показатели ( I eприв – приведенный интегральный индекс I e ) и социальные показатели ( I sприв – приведенный интегральный индекс I s ) (таблица).

Таблица. Интегральный показатель влияния мер перераспределительной фискальной политики [5]

|

I eприв |

I sприв |

I |

|

|

Чувашская Республика |

11,15 |

7,91 |

9,53 |

|

Республика Марий Эл |

10,30 |

8,24 |

9,27 |

|

Пензенская область |

9,23 |

8,47 |

8,85 |

|

Ульяновская область |

9,05 |

8,07 |

8,56 |

|

Саратовская область |

8,96 |

8,06 |

8,51 |

|

Кировская область |

8,83 |

8,08 |

8,46 |

|

Республика Мордовия |

10,92 |

5,85 |

8,39 |

|

Удмуртская Республика |

6,42 |

8,01 |

7,22 |

|

Оренбургская область |

5,71 |

7,71 |

6,71 |

|

Республика Башкортостан |

4,64 |

7,01 |

5,83 |

|

Самарская область |

4,32 |

5,44 |

4,88 |

|

Нижегородская область |

3,97 |

5,50 |

4,74 |

|

Пермский край |

3,70 |

5,33 |

4,51 |

|

Республика Татарстан |

2,81 |

5,26 |

4,04 |

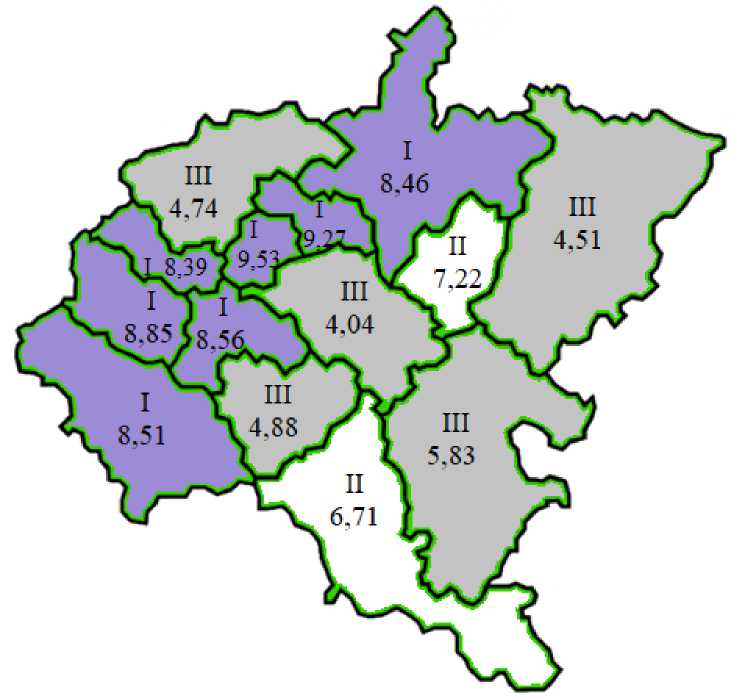

Подразделим все регионы Приволжского Федерального округа на три группы по величине показателя интегрального индекса в зависимости от оказываемого социального и экономического эффекта перераспределительного фискального механизма:

I группа: регионы, получающие наибольший относительный социальноэкономический эффект (величина индекса от 9,53 до 8,29) – 7 регионов: Чувашская Республика, Республика Марий Эл, Пензенская область, Ульяновская область, Са- ратовская область, Кировская область, Республика Мордовия;

II группа: регионы, имеющие средний показатель интегрального индекса (от 8,28 до 5,92) – 2 региона: Удмуртская Республика, Оренбургская область;

III группа: регионы, получающие наименьший относительный эффект (величина индекса от 5,91 до 4,04) – 5 регионов: Республика Башкортостан, Самарская область, Нижегородская область, Пермский край, Республика Татарстан.

Рис. Картограмма регионов Приволжского Федерального округа по получаемому социально-экономическому эффекту от перераспределительного фискального механизма

В качестве основного фактора, определяющего соответствующее влияние совершенствования фискального механизма на получаемый региональной системой эффект, по нашей оценке, можно выделить первоначальный уровень социальноэкономического развития региона и, в частности, уровень доходов населения. При этом, чем ниже уровень развития региона, тем значительнее оказываемый относительный эффект от введения прогрессивной шкалы налогообложения.

В дальнейших исследованиях нами предполагается построение интегрального индекса оценки результативности предлагаемого фискального механизма с позиции системного эффекта и учета более широкого ряда индикаторов и показателей развития регионов: инновационнотехнологических, социальных и других. Особую значимость имеет применение ме- тодологических положений и фундаментальных основ стратегического управления развитием разноуровневых территориальных социально-экономических систем, методов экономико-математического и имитационного моделирования.

Заключение

Таким образом, в заключение можно сделать следующие основополагающие выводы:

-

- применение перераспределительного фискального механизма в регионах России может дать положительный социальный и экономический эффект;

-

- эффект определяется уровнем социально-экономического развития региона;

-

- одним из ключевых детерминантов получаемого социально-экономического эффекта является уровень доходов населения.

Список литературы Интегральный индекс оценки результативности фискального механизма на примере регионов Приволжского федерального округа

- Гафарова Л.А. Социальные детерминанты экономического роста: неравенство в распределении доходов // Инженерный вестник Дона. - 2014. - № 4-1(31). - С. 114. EDN: TPMTYF

- Гафарова Л.А. Анализ динамики заработной платы в структуре факторных затрат // Качество. Инновации. Образование. - 2017. - № 12 (151). - С. 69-74. EDN: YOOMWG

- Гайсина А.Ш. Многомерные статистические методы: учебное пособие. - Уфа: Изд-во Уфимского гос. нефтяного технического ун-та, 2010. - 97 с. EDN: QJZNHT

- Гайнанов Д.А., Гузаирова Г.Р. Экономико-математическая модель оценки конкурентоспособности предприятия // Вестник Уфимского государственного авиационного технического университета. - 2010. - Т. 14, № 5(40). - С. 243-246. EDN: PWTLQL

- Федеральная служба государственной статистики РФ. - [Электронный ресурс]. - Режим доступа: https://rosstat.gov.ru/folder/10705.