Интегрированная отчетность как инновационная модель корпоративной отчетности

Автор: Рощектаева У.Ю.

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Финансы и учет

Статья в выпуске: 2 (22), 2018 года.

Бесплатный доступ

В статье исследованы тенденции развития интегрированной отчетности в международной практике. Отражены наиболее важные мировые события в этой сфере, произошедшие в 2017 г. Рассмотрен опыт различных стран в развитии новой модели публичной отчетности, отвечающей интересам как инвестиционного сообщества, составителей отчетности, так и всех других заинтересованных сторон. Особое внимание уделено фундаментальным принципам организации и концептуальным основам интегрированной отчетности: понятие, цели, задачи, условия для результативного внедрения.

Корпоративная отчетность, интегрированная бухгалтерская отчетность, прозрачность

Короткий адрес: https://sciup.org/143163084

IDR: 143163084 | УДК: 657.375.1 | DOI: 10.31775/2305-3100-2018-2-44-49

Integrated reporting as an innovative model of corporate reporting

The article investigates the trends in the development of integrated reporting in international practice. The most important world events in this sphere, which took place in 2017, are reflected in the article.the experience of different countries in the development of a new model of public reporting, which meets the interests of both the investment community, preparers and all other stakeholders, is Considered. Particular attention is paid to the fundamental principles of the organization and the conceptual foundations of integrated reporting: concept, goals, objectives, conditions for effective implementation.

Текст научной статьи Интегрированная отчетность как инновационная модель корпоративной отчетности

For сitation: Roshchektaeva U.Y. Integrated reporting as an innovative model of corporate reporting. Scientific bulletin of the Southern Institute of Management. 2018;(2):44-49. (In Russ.)

There is no conflict of interests

В настоящее время все большее внимание профессиональных изданий мира аккаунтинга занимает интегрированная отчетность. Глубокие экономические кризисы, произошедшие за последние несколько лет, оказали влияние на то, что данная тема стала наиболее актуальной в системе бухгалтерской отчетности и отразили острую необходимость в современной экономической модели, кото- рая может гарантировать защиту не только бизнесу и инвесторам, но сотрудникам и обществу.

Анализ мировых тенденций развития интегрированной отчетности в настоящий момент указывает на значительный прогресс в поддержке и принятии концепции интегрированной отчетности в мире, способствуют повышению осведомленности составителей отчетности и заинтересованных сто- рон об изменении вектора развития публичной отчетности в сторону интегрированной отчетности и направлены на активизацию процесса ее внедрения в российскую управленческую практику.

Интегрированная отчетность – процесс сбора, консолидации и анализа качественных и количественных показателей деятельности организации в ходе подготовки интегрированного отчета за отчетный период [1]. Ее отличительной особенностью является достоверное и прозрачное отражение всех активов, находящихся у компании.

Интегрированная отчетность отличается от финансовой отчетности тем, что в ней присутствует, наряду с финансовой, и нефинансовая информация. Данная отчетность включает информацию о следующих видах капитала: финансовом, производственном, интеллектуальном, человеческом, социально-репутационном и природном. Основная цель интегрированной отчетности – показать создание стоимости организации за определенный период. Научные работы о внедрении интегрированной отчетности привели к дискуссии о переходе к интегрированному учету по схеме «снизу – верх», то есть с оперативного и бухгалтерского учета на какой-либо единой платформе обработки данных.

Отчетность является завершающим этапом учетного процесса. Она представляет собой совокупность достоверной информации и показателей о деятельности хозяйствующего субъекта, группы взаимосвязанных организаций за определенный период времени, сгруппированных в установленном порядке и последовательности.

Цель составления отчетности – сгруппировать учетную информацию и представить ее заинтересованным пользователям. Виды из разных критериев, внимание научной научных источниках приводятся разные классификации видов отчетности. Поэтому важно определить, какое место может занять интегрированная отчетность, а также ее значение как носителя финансовой и нефинансовой информации о многообразных видах деятельности и условий их осуществления хозяйствующими субъектами [2].

Другой важной составляющей отчета является концепция интегрированного мышления. Согласно Международному стандарту интегрированной отчетности развитие такого мышления будет способствовать финансовой стабильности и устойчивому развитию компании, так как такое мышление нацелено на эффективное и продуктивное распределение капитала. Более того, само внедрение составления интегрированной отчетности в компании требует от руководства компании лидерского типа поведения, которое основано на социальной ответственности.

Интегрированное мышление создает условия для улучшения внутренних процессов формирования управленческих решений по созданию и сохранению ценности в настоящем и будущем; оно должно содействовать более комплексному подходу к публичной отчетности, улучшить качество взаимосвязи между руководством, инвесторами и другими заинтересованными сторонами.

В основе интегрированного мышления лежит связность информации, что подразумевает не отображение в отчете разрозненных данных о деятельности организации, а предоставление целостной картины взаимодействия операционных, функциональных единиц и капиталов компании.

Основные проекты Международного совета по интегрированной отчетности (МСИО) по продвижению концепции интегрированной отчетности формируются в глобальном масштабе. Наряду с региональными сетями по интегрированной отчетности, созданными в период апробации фундаментальных концепций и основополагающих принципов интегрированной отчетности в ходе Пилотной программы МСИО, Международным советом учрежден ряд специализированных сетей.

Основное предназначение этих сетей – укрепление сотрудничества с организациями-разработчиками стандартов, разъяснение установленных в процессе осуществления Пилотной программы, а также в результате периодически проводимых специальных исследований преимуществ интегрированной отчетности и интегрированного мышления, решение специфических отраслевых проблем внедрения интегрированной отчетности.

В 2017 г. в международной практике произошел значительный сдвиг в сторону интегрированной отчетности, о чем свидетельствуют следующие факты.

В феврале 2017 г. Комиссия по ценным бумагам и биржам Индии (Securities and Exchange Board of India – SEBI) обратилась к 500 крупнейшим листинговым компаниям страны с призывом перейти к интегрированной отчетности, среди которых 5% уже составляют интегрированную отчетность, а 95% раскрывают информацию по устойчивому развитию.

В марте 2017 г. МСИО инициировал проведение глобальных консультаций по вопросу внедрения Международных основ интегрированной отчетности, в ходе которых было получено 400 отзывов, в том числе из фокус-групп, охватывающих 19 стран, по 11 предложенным к обсуждению вопросам.

Анализ отзывов выявил ряд проблем, связанных с внедрением интегрированной отчетности, а также указал на ряд возможностей по преодолению этих проблем, среди которых обеспечение руководствами и примерами по наиболее сложным аспектам интегрированной отчетности. План конкретных действий, разработанных МСИО по итогам глобальных консультаций и включающий 48 мероприятий, содержится в кратком отчете, опубликованном МСИО в октябре 2017 г.

В тройку стран-лидеров по общему количеству опубликованных интегрированных отчетов входят ЮАР, Япония и Испания. Россия находится на 12-м месте, опубликовав более 25 отчетов. По доле интегрированных отчетов в общем числе опубликованных нефинансовых отчетов также лидирующую позицию занимает ЮАР, поскольку более 520 отчетов из 2 467 являются интегрированными. Это и не удивительно, ведь именно ЮАР является страной, где впервые стала составляться интегрированная отчетность. Еще в феврале 2010 г. Йоханнесбургская фондовая биржа ввела обязательное требование, обязывающее листинговые компании, чьи акции котируются на бирже, представлять интегрированную отчетность. Россия занимает третье место (5% нефинансовой отчетности приходится на интегрированную).

Итальянская компания «MessageGroup» 7 ноября 2017 года опубликовала результаты исследования трендов бухгалтерской отчетности. По сравнению с 2016 годом в 2017 году число компаний, публикующих интегрированный отчет, выросло на 14%, а ежегодные обзоры увеличились на 18%. В целом ежегодные обзоры показали рост на 52% за последние 4 года. Наблюдается значительное сокращение отчетов по Корпоративному социальному отчету (КСО), что свидетельствует о снижении на 24%: компании объединяют большое количество своих результатов ESG (Environmental, SocialandGovernance) в один отчет. Та же тенденция к интеграции аспектов устойчивости в общую стратегию и бизнес-модель можно наблюдать как на корпоративных веб-сайтах, так и в цифровых версиях годовых отчетов (табл. 1).

В тройку стран-лидеров по общему количеству опубликованных интегрированных отчетов входят ЮАР, Япония и Испания. Россия находится на 12-м месте, опубликовав более 25 отчетов. По доле интегрированных отчетов в общем числе опубликованных нефинансовых отчетов также лидирующую позицию занимает ЮАР, поскольку более 520 отчетов из 2 467 являются интегрированными. Это и не удивительно, ведь именно ЮАР является страной, где впервые стала составляться интегрированная отчетность. Еще в феврале 2010 г. Йоханнесбургская фондовая биржа ввела обязательное требование, обязывающее листинговые компании, чьи акции котируются на бирже, представлять интегрированную отчетность. Россия занимает третье место (5% нефинансовой отчетности приходится на интегрированную).

Большинство компаний отказались от публикации КСО и годовых отчетов, сосредоточив внимание на Ежегодной обзоре, включающем в себя аспекты ESG, который нередко называют интегрированным (табл. 2).

Возможными причинами для компаний, которые выбирают выпуск двух отчетов, являются:

– бесспорный процесс интеграции;

– предпочтение компаний дифференцировать отчетность, уделяя особое внимание финансовым

Таблица 1

Динамика отчетов об устойчивом развитии, представленных за период 2014-2017 гг. 1

|

Вид отчетности |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Годовой отчет |

687 |

684 |

642 |

608 |

|

КСО |

452 |

446 |

339 |

256 |

|

Интегрированный отчет |

270 |

260 |

197 |

225 |

|

Ежегодный обзор |

110 |

129 |

195 |

231 |

Таблица 2

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

|

Один отчет |

303 |

270 |

343 |

386 |

|

Два отчета |

378 |

398 |

335 |

296 |

|

Более двух отчетов |

117 |

130 |

122 |

113 |

1 Источник:

Таблица 3

|

Вид отчетности |

Удельный вес, % |

|

Годовой отчет |

37 |

|

Годовой отчет + КСО |

17 |

|

Интегрированный отчет |

12 |

|

Годовой отчет + КСО+ Ежегодной обзор |

9 |

|

Годовой отчет+ Ежегодный обзор |

9 |

Количество отчетов, составляемых компаниями за период 2014 – 2017 гг.

Сочетание различных видов отчетов, составляемых компаниями в 2017 г.

Социальные отчеты; 311

Отчеты в области устойчивого развития; 277

Экологические отчеты; 73

Отраслевые отчеты; 26 И нте гр и р о в а н-_________ ные отчеты; 141

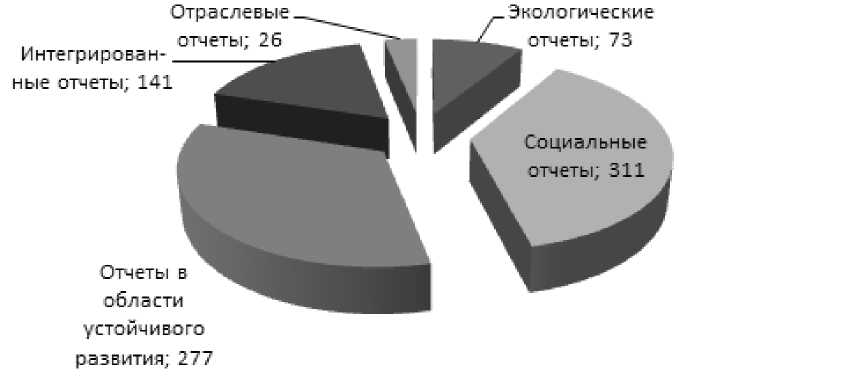

Рисунок 1. Соотношение ведущих отраслей деятельности по видам нефинансовых отчетов на 26.02.2018 г.

заинтересованным сторонам (годовой отчет) и институциональным заинтересованным сторонам (отчет КСО).

В 2017 году компании, публикующие один отчет, выросли на 13% по сравнению с 2016 годом. Данная тенденция отражает объединение финансовой и нефинансовой отчетности в одном формате, в соответствии с таблицей 3.

Не смотря на все преимущества использования интегрированной системы отчетности, в России, к сожалению, данная концепции до сих пор не проработана должным образом.

В соответствии с данными Российского союза промышленников и предпринимателей (далее РСПП) на 26.02.2018 г. в Национальный Регистр нефинансовых отчетов были внесены 167 компаний, зарегистрировано 826 отчетов, которые были выпущены в период с 2000 г.: экологических отчетов 73, социальных отчетов 311, отчетов в области устойчивого развития 277, интегрированных отчетов 141, отраслевых отчетов 26 (рис. 1)1.

Следует отметить, что в зависимости от полно- ты соответствия требованиям Международного совета по интегрированной отчетности интегрированные отчеты в базе Corporate Register разделены на 2 уровня. В первый уровень включены отчеты, в которых сделана ссылка на то, что при их подготовке компания следовала рекомендациям МСИО или непосредственно использовала Международные основы интегрированной отчетности, во второй уровень – отчеты, в которых помимо всего перечисленного раскрываются как минимум два вида капитала из шести, определенных Международными основами.

Необходимо отметить, что в 2012 г. было опубликовано всего 3 интегрированных отчета, раскрывающих хотя бы 2 вида капитала, в 2013 г. – 19 отчетов. С 2014 г. доля интегрированных отчетов второго уровня стала стабильно увеличиваться, и в 2016 г. было опубликовано 272 интегрированных отчета первого уровня и 229 интегрированных отчетов второго уровня. В 2017 г. доля отчетов, раскрывающих два и более вида капитала, превысила долю отчетов первого уровня.

Исследование интегрированных отчетов, представленных в Corporate Register, в региональном

Рисунок 2. Анализ отчетности российских компаний на выявление уровня корпоративной прозрачности, 2016 г.

разрезе показало, что в 2016 г. 33,3% интегрированных отчетов были опубликованы африканскими компаниями, 31,8% европейскими, 23,3% компаниями из Азии, 8,5% южноамериканскими компаниями, 1,7% североамериканскими, 0,8% австралийскими компаниями и 0,6% компаниями из стран Ближнего Востока.

Только 200 российских компаний (28%) сдают расширенные в той или иной мере отчеты. Необходимо отметить, что лишь одна компания из восемнадцати, предоставляющая интегрированный отчет, являлась негосударственной (ОАО «Уралкалий»). Проанализировав компании, относящиеся к этой группе, интегрированные отчеты готовит малая часть компаний (2,5%), число данных отчетов выросло в полтора раза по сравнению с прошлым годом (рис. 2).

В целом уровень соответствия отчетов российских компаний международным стандартам не очень высок. 32% исследуемых компаний готовят отчеты в соответствии с Руководством по отчетности в области устойчивого развития The Global Reporting Initiative (G3.1) и 12% компаний в соответствии с проектом Международного стандарта интегрированной отчетности (на момент проведения исследования стандарт еще не был опубликован). Одновременно обоим стандартам соответствует 12 отчетов, из них у 10 есть заверение аудиторов и/ или GRI. В строгом соответствии с этими международными стандартами готовят отчеты только 10% компаний.

Многие крупные компании России в настоящее время уже составляют или пытаются внедрить интегрированную отчетность. Процесс этот необходимо проводить постепенно, на основе уже применяемых форм корпоративной отчетности, соци- альной, экологической отчетности, отчетности в области устойчивого развития.

При выделении этапов внедрения интегрированной отчетности авторами предлагается различная степень детализации мероприятий по подготовке учетной системы компании к ее формированию.

Переход к интегрированной отчетности и ее распространение в нашей стране являются результатом добровольного перехода компании на принципы интегрированного мышления. Это, в свою очередь, приведет руководство и персонал организации к переосмыслению своей роли в обществе, соблюдению принципов социальной ответственности бизнеса, осознанию взаимосвязи между процессом создания стоимости для себя и процессом создания общественно значимых ценностей и продуктов.

Процесс подготовки разнообразной и разнородной информации для интегрированного отчета приведет к совершенствованию как учетной системы в целом, так и повысит эффективность системы управленческого учета, подняв ее на новый качественный уровень.

В то же время:

– на практике недостаточно проработан механизм создания интегрированной отчетности: большое количество источников отчетной информации, регулярное увеличение и усложнение объемов отчетности, недостаток основных данных и включение несущественных данных создает проблемы для широкого круга заинтересованных пользователей;

– до сих пор не существует стандартизированной формы интегрированного отчета; Международный комитет по интегрированной отчетности (IIRC) обозначил лишь фундаментальные принципы.

Необходимы методики формирования корпо- ративной интегрированной отчетности и исследования ее аналитических возможностей, поиск методов получения информации, а именно:

– актуальных сведений о стратегии компании, бизнес-среда, в которой осуществляет свою деятельность компания;

– исторических данных, описаний общих событий, финансовые и нефинансовые единиц;

– информация, которая позволяет понять лучше трудности и риски, с которыми компания сталкивается при достижении своих стратегических целей.

Таким образом, в условиях, когда роль нефинансовых рисков компании возрастает, интегрированная отчетность показывает и доказывает инвестору, что рассматриваемая компания уделяет особое внимание социальным и экологическим сферам своей деятельности, благодаря чему снижаются риски социальных конфликтов и экологических санкций.

Список литературы Интегрированная отчетность как инновационная модель корпоративной отчетности

- Федоров Д.Р. Интегрированная отчетность как новейшая модель системы корпоративной отчетности//Современные научные инновации и практики. 2016. № 29. С. 17.

- Махонина Е.А. Трудности реализации интегрированной отчетности в РФ//Молодой ученый. 2015. № 20. С. 340-343.

- Рощектаева У.Ю. Проблемы и перспективы корпоративной отчетности в России//Вестник Адыгейского государственного университета. Серия 5: Экономика. 2014. № 2 (141). С. 107-113.

- Кондрашова О.Р. Интегрированная отчетность в системе управленческого учета//Международный бухгалтерский учет. Т. 21. 2018. № 1 (439). C. 17-29.