Интегрированная отчетность как инновационная модель корпоративной отчетности

Автор: Ал-халфи Х.К.К.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 7, 2023 года.

Бесплатный доступ

Цель статьи состоит в анализе современных подходов к формированию интегрированной отчетности и конкретизации механизмов ее составления. Описана сущность данного вида инновационной формы самоконтроля, а также ее основные элементы. Приведены основные качественные характеристики интегрированной корпоративной отчетности. Разработана обобщенная классификация подходов к ее составлению. В качестве наиболее существенных видов отчетности выделены: общая (универсальная) интегрированная; составляемая в парадигме экономики замкнутого цикла; устойчивого развития; отчетность о социальной ответственности; о глобальной открытости. Проведен анализ активности российских корпораций по использованию интегрированной отчетности в своей деятельности. Выявлены особенности ее подготовки в условиях цифровой экономики. Предложена модель взаимосвязи блоков интегрированной отчетности корпорации. Представлен алгоритм ее составления. Сформированы рекомендации для определения ключевых показателей. Определен порядок установления сферы ответственности корпорации. Основные результаты исследования представляют интерес для лиц, занимающихся формированием интегрированной корпоративной отчетности, а также для специалистов по теоретическому анализу данной предметной области.

Интегрированная корпоративная отчетность, корпорация, устойчивое развитие, социальная ответственность, инвестиционная привлекательность

Короткий адрес: https://sciup.org/149143931

IDR: 149143931 | УДК: 657.3 | DOI: 10.24158/tipor.2023.7.20

Integrated reporting as an innovative model of corporate reporting

The study aims to investigate the role of modern approaches to the formation of integrated reporting and to specify the mechanisms of its compilation. The essence of this type of innovative form of self-control is described, as well as its main elements. The main qualitative characteristics of integrated corporate reporting are specified. Generalized classification of approaches to its preparation is elaborated. For example, general (universal) integrated reporting is singled out as the most significant; reporting in the circular economy paradigm; reporting in the paradigm of sustainable development; reporting on social responsibility; reporting on global openness. Analysis of the activity of Russian corporations regarding usage of integrated reporting in their activities is carried out. Particular features of its preparation in the conditions of digital economy are revealed. It distinguishes and describes the model of interrelation between the blocks of corporation's integrated reporting. The algorithm of its compilation is presented. Recommendations for determining key indicators are formed. The procedure for establishing the sphere of corporate responsibility is defined. Major results of the study are of great interest to those involved in the formation of integrated corporate reporting, as well as for specialists in the theoretical analysis of this subject area.

Текст научной статьи Интегрированная отчетность как инновационная модель корпоративной отчетности

Введение . Современные условия функционирования крупных публичных компаний (корпораций) предполагают необходимость расширения форматов информирования общества о намерениях и результатах их деятельности.

Условием финансового благополучия и инвестиционной привлекательности современных корпораций является удовлетворение общественного запроса на активность в сфере устойчивого развития и участие в реализации социально значимых и экологических проектов. Важную роль в

капитализации такого участия играет публичная активность корпораций, направленная на донесение информации о реализованных и предполагаемых проектах до широких слоев общества.

Своевременная адаптация функциональных блоков любой корпорации – финансового, аналитического, маркетингового – позволяет повысить уровень ее инновационности в такой консервативной сфере, как деятельность по ведению учета. Интегрированная отчетность является инновационной моделью корпоративной отчетности. Соответственно, чем быстрее и эффективнее корпорация сможет внедрить в свою работу инструменты подготовки интегрированной отчетности, тем выше ее шансы на успех в конкурентной борьбе за инвесторов и благоприятное расположение общества.

В работе использовались классические методы научного познания: системный, диалектический, а также анализ и синтез; применялись табличный и графический методы, метод обобщения, дедукция и индукция. При формировании рекомендаций мы опирались на подходы классической науки, сочетающей холизм и меризм.

Обзор литературных источников . Вопросы интегрированной отчетности рассматриваются в научной среде в последние несколько лет достаточно активно. В частности, необходимо отметить ряд работ, посвященных отражению в корпоративной отчетности различных событий, фактов и обстоятельств, непосредственно не относящихся к финансовой деятельности. Данное направление подробно представлено в работах Л.Н. Герасимовой (2015), Э.И. Исхаковой и О.А. Киреевой (2017), И.Е. Калабихиной и А.С. Крикунова (2018), С.Н. Поленовой (2012), Н.Г. Сапожниковой и Эльвии Бурхан Кхудхур Мохаммед Али (2017) и других. Однако большинство публикаций по данному направлению посвящены только чисто техническим аспектам учета, методологические и практические же вопросы влияния интегрированной отчетности на деятельность корпораций остаются пока без внимания исследователей.

Анализ зарубежного опыта, который можно использовать в национальных экономиках разных стран, подробно выполнен в работах Е.В. Гудожниковой (2021), Т.А. Корнеевой, О.Н. Поташевой, Т.Е. Татаровской и Г.А. Шатуновой (Интегрированная отчетность как новый подход к системной характеристике деятельности бизнес-субъекта …, 2018), Н.В. Малиновской (2013), А.Ю. Распопиной и О.А. Киреевой (2019), М.В. Табаковой, В.В. Юшковой и А.Ю. Бомбина (2017) и других. Однако в большинстве публикаций отсутствуют рекомендации для практической работы корпораций.

Отдельный блок исследований посвящен определению возможностей использования инновационных методов формирования корпоративной отчетности в современных условиях. Здесь можно выделить работы Н.С. Сарахановой и Н.А. Голубковой (2018), Т.П. Сацук (2020), И.Н. Ско-сырских (2019), М.В. Фомина и О.Б. Фоминой (Фомин, 2021; Фомина, Фомин, 2014), М. Тамвады (Tamvada, 2020). Анализ большинства названных трудов показывает, что в них отсутствует системное представление о результатах составления интегрированной отчетности, что существенно снижает практическую значимость положений проводимых исследований.

Таким образом, несмотря на большое количество публикаций по рассматриваемой тематике, до настоящего времени существуют определенные пробелы в теоретическом и практическом аспектах анализа интересующей нас предметной области.

Основные результаты исследования . Сегодня все большую популярность приобретает направление повышения социальной ответственности бизнеса. Оно напрямую связано с инициативами ООН, связанными с устойчивым развитием. Данные по экологии, состоянию социальной среды, экономики стали включаться в периодическую отчетность крупных публичных компаний (корпораций). По нашему мнению, данный шаг со стороны подобных организаций обусловлен рядом социально-политических факторов:

-

– публичное одобрение становится важным условием рыночной привлекательности ценных бумаг корпорации и способствует росту ее капитализации на фондовом рынке;

-

– инвестиции в экологические и социальные проекты позволяют получить дополнительные экономические эффекты, например, за счет сокращения избыточных платежей или снижения текучести кадров в связи с ростом лояльности и вовлеченности сотрудников;

-

– оценка ресурсов, направляемых на проекты устойчивого развития, в настоящее время затруднена, так как многие проекты имеют размытые границы, поэтому для корпораций появляется возможность получить дополнительный пиар-эффект.

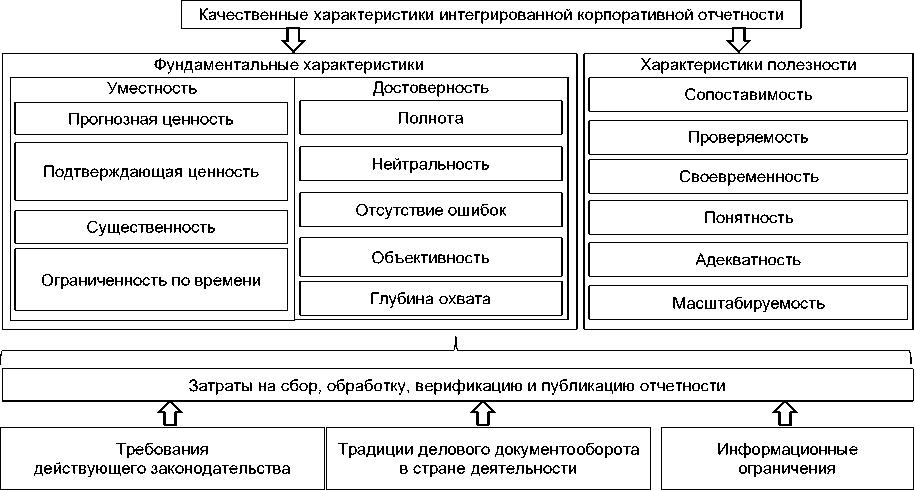

Также нельзя не упомянуть о чисто финансовых эффектах, обеспечивающих полезность раскрытия информации для заинтересованных сторон корпорации. Например, О.Б. Фомина и М.В. Фомин указывают, что «концептуальные основы финансовой отчетности» дают общее определение качественных характеристик полезной финансовой информации (Фомина, Фомин, 2014). Основные характеристики интегрированной отчетности корпораций представлены на рис. 1.

Рисунок 1 – Основные качественные характеристики интегрированной корпоративной отчетности 1

Figure 1 – Key qualitative characteristics of integrated consolidated reporting

Интегрированная отчетность корпорации объединяет в себе итоговые данные об экономических, социальных и экологических сторонах деятельности компании. Она позволяет организациям сообщать о своих результатах не только в финансовых терминах, но и в контексте их социальной и экологической ответственности.

Интегрированная отчетность включает в себя информацию о финансовых показателях, таких как доход, прибыль, инвестиции и задолженность, а также о социальных и экологических факторах, таких как уровень занятости, рабочие условия, безопасность, использование энергии, воды и других ресурсов. Все указанные сведения позволяют оценить общий вклад компании в экономическое, социальное и экологическое развитие общества.

Таким образом, интегрированная отчетность является важным инструментом расширения публичных методов привлечения капитала для финансирования экономических приоритетов и производственной деятельности корпораций (Tamvada, 2020). Мы предлагаем выделять несколько наиболее распространенных инновационных подходов к составлению корпоративной отчетности в современной экономике:

-

1. Общая (универсальная) интегрированная отчетность (Common Integrated Reporting) – это подход, который позволяет корпорациям демонстрировать полный спектр своих направлений деятельности и воздействие каждого из них на экономический, социальный и экологический уровень развития общества, повышая точность измерения и управления основными рисками. Это помогает инвесторам, иным заинтересованным сторонам и обществу оценить важность корпорации для национальной экономики.

-

2. Отчетность в парадигме экономики замкнутого цикла (Circular Economy Reporting) – данный подход основан на принципе повторного использования ресурсов с учетом особенностей общей производственной системы корпорации. Такая отчетность позволяет организации оптимизировать свою деятельность, тем самым снижая уровень отходов и уменьшая негативные воздействия на окружающую среду.

-

3. Отчетность в парадигме устойчивого развития (Sustainability Reporting) рассматривает деятельность корпорации относительно ее социального и экологического воздействия на общество и экономику в целом. Данный подход к отчетности позволяет компаниям демонстрировать свое стремление к достижению устойчивого развития в долгосрочной перспективе.

-

4. Отчетность о социальной ответственности (Corporate Social Responsibility Reporting) содержит данные о том, как корпорация исполняет свои обязательства в рамках проектов по социально ответственной деятельности. Сюда входят вопросы, связанные с общественной поддержкой, управлением этическими вопросами, развитием общества и т.д.

-

5. Отчетность о глобальной открытости (Global Initiative Reporting) основана на принципе абсолютной доступности и прозрачности. Она помогает корпорациям репрезентировать все свои источники ресурсов и материалов, а также управлять своей эффективностью, в том числе в рамках воздействия на экономику и окружающую среду в масштабах мирового рынка.

1 Источник: адаптировано и дополнено автором на основании исследования О.Б. Фоминой и М.В. Фомина (Фомина, Фомин, 2014).

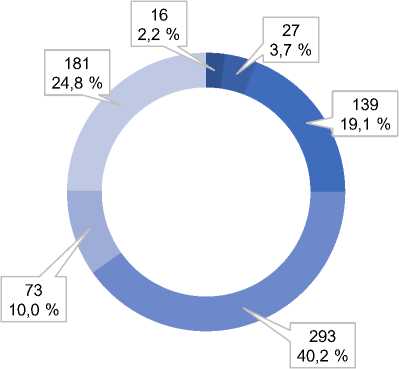

Каждый из этих подходов способствует более полному информированию общественности об экономических, социальных и экологических аспектах деятельности корпорации (Фомин, 2021). Причем любой хозяйствующий субъект, а публичные корпорации в особенности, должен учитывать реалии современной информационной среды. Этим объясняется существенный разброс форматов отчетности, публикуемых в настоящее время российскими корпорациями (рис. 2).

■ Интегрированный отчет

-

■ Два отчета (годовой отчет +отчет об устойчивом развитии)

-

■ Годовой отчет с включенной информацией об устойчивом развитии

-

■ Традиционный годовой отчет

-

■ Отчетность на иностранном языке

-

■ Сведения об устойчивом развитии не публикуются

Рисунок 2 – Типы и количество отчетов, используемых крупнейшими российскими компаниями в своей деятельности 1

Figure 2 – Types and number of reports, used by the largest Russian companies in their activities

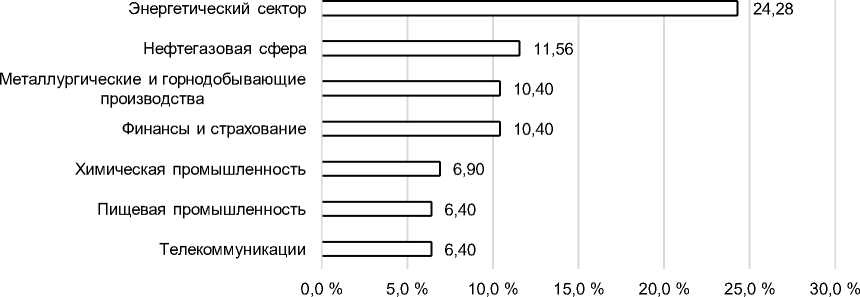

Из рис. 2 видно, что наиболее предпочтительным для российских корпораций по-прежнему остается традиционный годовой отчет (более 40 % опрошенных), тогда как интегрированную отчетность публикуют всего около 2 % корпораций. Если рассматривать отраслевую принадлежность организаций, составляющих интегрированную отчетность, то до последних лет безоговорочным лидером был энергетический сектор, около четверти корпораций которого регулярно публиковали интегрированную отчетность (рис. 3). Явным аутсайдером в данном рейтинге являются сферы телекоммуникаций и пищевой промышленности.

Рисунок 3 – Отраслевая активность корпораций, регулярно публикующих интегрированную отчетность 2

Figure 3 – Industry activity of corporations, regularly publishing integrated reports

По нашему мнению, такая картина объясняется тем, что наиболее сильно на окружающую среду воздействуют именно корпорации энергетического сектора, поэтому для них важно показать свою активность в экологической и социальной сфере, что может способствовать сохранению инвестиционной привлекательности в условиях «зеленой» повестки. Организации в сфере телекоммуникаций находятся на передовом технологическом и маркетинговом рубеже. Поэтому их активность в части публикации интегрированной отчетности низка.

Как показывает практика деятельности крупных корпораций, подготовка такого вида отчетности в цифровой экономике имеет несколько особенностей и предполагает:

-

1. Использование цифровых технологий в процессе сбора, анализа и обработки данных. Корпорации должны иметь современные системы учета и управления, которые позволяют автоматизировать обработку информации, связанной с экономической деятельностью компании.

-

2. Учет социальных и экологических аспектов при составлении интегрированной отчетности. Современные потребители все более осознанно относятся к выбору товаров и услуг, ориентируясь на социальную ответственность и экологичность компаний.

-

3. Включение в отчетность информации о цифровой стратегии компании. В условиях цифровой экономики корпорации должны раскрывать данные об инновациях, используемых технологиях, партнерстве с IT-компаниями, а также о показателях эффективности цифровых проектов.

-

4. Доступность отчетности в онлайн-формате. Корпорации могут использовать веб-сайты, социальные сети и другие средства для публикации своей интегрированной отчетности и общения с заинтересованными стейкхолдерами.

-

5. Использование аналитики данных для определения основных трендов и проблем, связанных с экономической деятельностью компании. Интерпретация этих данных поможет корпорациям выявить проблемные места в бизнесе и разработать стратегии для их устранения.

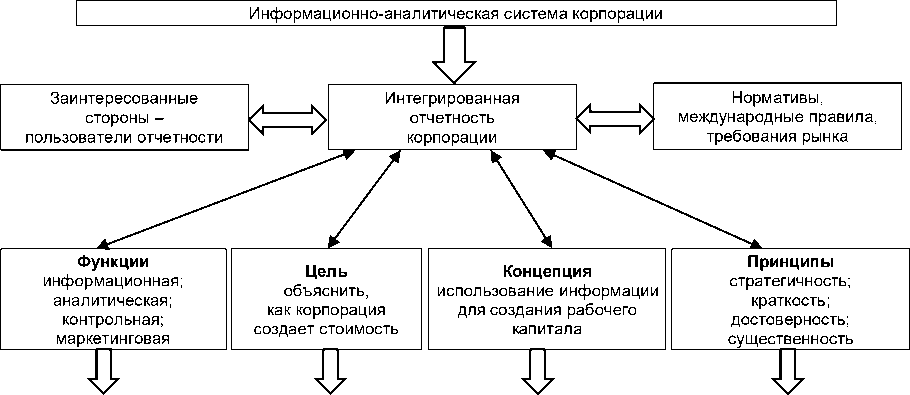

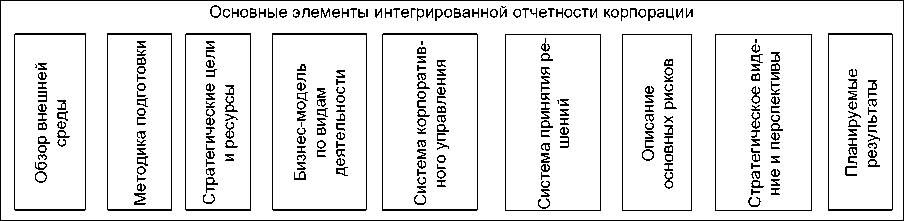

По нашему мнению, основные трудности при составлении интегрированной отчетности проявляются в том, что многие корпорации не представляют себе порядок действий по ее составлению. Для наилучшего понимания основных этапов подготовки необходимо не только иметь их перечень, но и понимать взаимосвязи между действиями ответственных лиц. Здесь целесообразно показать структуру содержания интегрированной отчетности, чтобы установить наиболее важные связи между отдельными блоками процесса (рис. 4).

Рисунок 4 – Взаимосвязь блоков интегрированной отчетности корпорации 1

Figure 4 – Interrelation of blocks of the corporation's integrated reporting

-

1 Источник: адаптировано автором на основании исследования Т.П. Сацук (Сацук, 2020).

Мы полагаем, что в зависимости от особенностей внутренней организации учетной и аналитической деятельности каждая корпорация использует свою модель сбора и подготовки сведений для включения в публичную отчетность. Вместе с тем, по нашему мнению, целесообразно привести алгоритм подготовки интегрированной отчетности корпораций:

-

1. Определение целей и области отчетности. Корпорация выбирает, какие аспекты ее деятельности будут включены в интегрированную отчетность, обозначает, какие цели она попытается достичь с помощью отчетности.

-

2. Установление заинтересованных сторон. Организация выясняет, какими группами лиц будет востребована ее отчетность и какая информация будет важна для каждой из них.

-

3. Определение ключевых показателей. Компания отражает в отчетности данные, которые позволят оценить ее успех в достижении целей и удовлетворить потребности заинтересованных сторон.

-

4. Определение структуры отчетности. Корпорация определяет, как будет структурирована ее интегрированная отчетность и какие разделы будут в нее включены.

-

5. Сбор данных. Компания собирает информацию по каждому ключевому показателю, используя данные из существующей финансовой и операционной отчетности, а также дополнительные источники.

-

6. Анализ данных. Организация анализирует собранные данные, чтобы оценить свой прогресс в достижении целей и исправить недостатки.

-

7. Оформление отчета. Компания репрезентирует интегрированную отчетность в соответствии с выбранной структурой.

-

8. Публикация отчета. Корпорация публикует интегрированную отчетность на своем сайте и обеспечивает доступность для всех заинтересованных сторон.

Рассмотрим основные его этапы. Так, подготовка интегрированной отчетности корпораций включает в себя определение ключевых показателей. Порядок этого действия может варьироваться в зависимости от конкретного случая, но обычно включает следующие шаги:

-

1. Определение целей и задач подготовки интегрированной отчетности.

-

2. Установление сферы ответственности и охвата отчетности.

-

3. Выбор стандарта интегрированной отчетности, по которому будет составлен отчет.

-

4. Определение главных тематических областей, которые будут отражены в отчете. Обычно это экономические, экологические и социальные вопросы, а также данные об управлении рисками и деятельности по осуществлению корпоративной ответственности.

-

5. Установление ключевых показателей, которые необходимо отразить в отчете. Это могут быть финансовые, экологические, социальные и другие показатели, демонстрирующие эффективность бизнеса и уровень корпоративной ответственности.

-

6. Определение методов сбора и анализа информации по каждому ключевому показателю.

-

7. Сбор информации, необходимой для составления отчета.

-

8. Анализ информации и ее репрезентация.

Порядок определения ключевых показателей при подготовке интегрированной отчетности может незначительно отличаться в зависимости от требований конкретного стандарта, который выбран. Однако в общих чертах эти шаги обычно осуществляются в порядке, указанном выше. В свою очередь достаточно сложным процессом при подготовке интегрированной отчетности корпорации является определение сферы ответственности, который требует учета множества факторов и выражается в:

-

1) определении границ организационной ответственности: корпорация должна определить, какие ее дочерние и аффилированные компании будут представлены в интегрированном отчете;

-

2) оценке важности материальных факторов: компания должна установить значимость и влияние различных факторов (экологических, социальных или экономических) на свою деятельность и принять решение о том, какие из них будут включены в интегрированный отчет;

-

3) определении заинтересованных сторон: корпорация должна определить целевую аудиторию своего интегрированного отчета и учесть при его составлении интересы всех стейкхолдеров;

-

4) сборе данных: корпорация должна объединить данные о своей деятельности и своих ресурсах. Они должны быть проверены и верифицированы, чтобы можно было оценить влияние различных факторов на основные направления деятельности корпорации;

-

5) оценке производственного процесса: компания должна охарактеризовать все свои производственные процессы и определить направления улучшения деятельности по каждому из них;

-

6) определении стратегии: корпорация должна разработать перспективный план своего развития, который будет учитывать общую оценку важности материальных факторов, границы организационной ответственности, потребности заинтересованных сторон и данные о деятельности организации;

-

7) учете рыночных и общественных трендов: корпорация должна следить за изменениями в экономических, социальных и экологических условиях и оценивать их влияние на свою деятельность.

В целом, определение сферы ответственности при подготовке интегрированной отчетности организации требует ряда аналитических и методологических действий, отражающих особенности конкретного бизнеса и внешней среды, в которой корпорация работает. Полное, своевременное и грамотное выполнение перечисленных рекомендаций позволит ей влиять на свою инвестиционную привлекательность через вспомогательные инструменты публичной активности.

Выводы по результатам исследования . Таким образом, повышение активности корпораций в части освоения инновационных методов составления и распространения интегрированной отчетности напрямую влияет на характер их взаимодействия с фондовым рынком, информационной средой и общественным мнением. В условиях широкого распространения «культуры отмены» каждая компания вынуждена искать способы взаимодействия с активным населением. Для этого необходимо реализовывать различные социальные и экологические проекты.

Однако без должного информирования заинтересованных сторон о своей активности в части устойчивого развития корпорация не сможет показать свои намерения в поддержании развития общества. Для решения этой задачи требуется использовать инновационные методы формирования отчетности, к которым относится, в том числе, и ее интегрированная форма.

Список литературы Интегрированная отчетность как инновационная модель корпоративной отчетности

- Герасимова Л.Н. Необходимость отражения в бухгалтерском учете информации нефинансового характера // Учет. Анализ. Аудит. 2015. № 1. С. 77–81.

- Гудожникова Е.В. Анализ тенденций развития зарубежной интегрированной отчетности // Международный научно-исследовательский журнал. 2021. № 2-2 (104). С. 38–40. https://doi.org/10.23670/IRJ.2021.103.2.038.

- Интегрированная отчетность как новый подход к системной характеристике деятельности бизнес-субъекта / Т.А. Корнеева [и др.] // Вестник Самарского государственного экономического университета. 2018. № 12 (170). С. 48–58.

- Исхакова Э.И., Киреева О.А. Проблемы развития экологического учета в России и за рубежом // Евразийский юридический журнал. 2017. № 11 (114). С. 385–387.

- Калабихина И.Е., Крикунов А.С. Новая методика оценки качества не финансовой отчетности (на примере энергетических компаний) // Вестник Санкт-Петербургского университета. Менеджмент. 2018. Т. 17, № 3. С. 297–328.

- Малиновская Н.В. Интегрированная отчетность – инновационная модель корпоративной отчетности // Международный бухгалтерский учет. 2013. № 38 (284). С. 12–17.

- Поленова С.Н. Институциональная модель регулирования бухгалтерского учета и отчетности в России. М., 2012. 317 с.

- Распопина А.Ю., Киреева О.А. Влияние отраслевых особенностей на механизмы формирования интегрированной отчетности в энергетической корпорации // Евразийский юридический журнал. 2019. № 12 (139). С. 409–410.

- Сапожникова Н.Г., Эльвия Бурхан Кхудхур Мохаммед Али. Формирование и раскрытие информации об экологической деятельности в интегрированной отчетности корпораций // Учет. Анализ. Аудит. 2017. № 5. С. 48–55.

- Сараханова Н.С., Голубкова Н.А. Дилеммы корпоративной социальной ответственности в деятельности энергетических компаний // Стратегии бизнеса. 2018. № 3 (47). С. 22–25.

- Сацук Т.П. Структура интегрированной отчетности корпорации // Бюллетень результатов научных исследований. 2020. № 4. С. 101–110. https://doi.org/10.20295/2223-9987-2020-4-101-110.

- Скосырских И.Н. Интегрированная отчетность бюджетных учреждений как перспектива повышения прозрачности информации о результатах их деятельности // Инновационное развитие экономики. 2019. № 6 (54). С. 256–266.

- Табакова М.В., Юшкова В.В., Бомбин А.Ю. Интегрированная отчетность как инновационный курс отображения корпоративной деятельности // Экономика и управление. 2017. № 5 (139). С. 42–49.

- Фомин М.В. Изменение международного стандарта интегрированной отчетности в 2021 году и готовность российских корпораций к его внедрению // Проблемы реформирования учета, аудита и налогообложения в современной экономике. Тверь, 2021. С. 5–11.

- Фомина О.Б., Фомин М.В. Современные тенденции развития корпоративной отчетности // Вестник Тверского государственного университета. Серия: Экономика и управление. 2014. № 1. С. 148–160.

- Tamvada M. Corporate Social Responsibility and Accountability: a New Theoretical Foundation for Regulating CSR // Inter-national Journal of Corporate Social Responsibility. 2020. Vol. 5, iss. 2. Р. 1–14. https://doi.org/10.1186/s40991-019-0045-8.