Интегрированная отчетность как приоритетный источник информации для анализа платежеспособности

Автор: Кузнецова И.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11-3 (50), 2020 года.

Бесплатный доступ

В статье раскрывается сущность интегрированной отчетности: ее общие и специальные элементы, а также цели составления и представления. Авторами рассмотрены аспекты формирования отчетности, схематично представлен процесс ее формирования. В ходе исследования сделаны выводы об используемых видах учета для формирования интегрированной отчетности. Также авторами рассматривается практическое применение интегрированной отчетности, что позволило определить возможности ее использования в целях проведения анализа платежеспособности.

Интегрированная отчетность, учет, корпоративная отчетность, экологическая составляющая, социальная составляющая, экономическая составляющая, платежеспособность

Короткий адрес: https://sciup.org/170187022

IDR: 170187022 | DOI: 10.24411/2500-1000-2020-11316

Integrated reporting as a priority source of information for analysis of payment capacity

The article reveals the essence of integrated reporting: its general and special elements, as well as the goals of compilation and presentation. The authors considered the aspects of the formation of reporting, schematically presented the process of its formation. In the course of the research, conclusions were drawn about the types of accounting used for the formation of integrated reporting. The authors also consider the practical application of integrated reporting, which made it possible to determine the possibilities of its use in order to conduct a payment capacity analysis.

Текст научной статьи Интегрированная отчетность как приоритетный источник информации для анализа платежеспособности

В настоящее время активно происходят рыночные изменения, формируются все новые требования к информационному обеспечению управления, поскольку традиционные методы управления (анализ количественной стороны аспекта деятельности бизнеса) уже не справляются с бы-строменяющимися условиями и новыми запросами стейкхолдеров. В этой связи политика управления предприятием смещается с анализа лишь финансовой стороны деятельности; постепенно происходит формирование новой информационной базы, которая могла бы отражать не только финансовую сторону и ее риски, но и другие важные сферы бизнеса, которые непосредственно влияют на окружающий мир.

Для удовлетворения вновь сформированных информационных потребностей предназначена интегрированная отчетность, которая представляет собой комплекс взаимосвязанных элементов: финансовой, экологической, социальной и т.п.

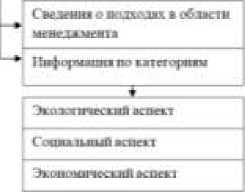

Глобальная инициатива по отчетности (Global Reporting Initiative, GRI) подготовила руководство, в котором описаны основные принципы разработки отчетности, в том числе «Принципы подготовки и стандартные элементы отчетности» и «Инструкция по применению», а также структурные элементы информации (рис. 1) [1, с. 52].

Обиж «тпкити

t ipei«m и шягеш ъиыпшш

Иуофн.П i^iUSSUlUMU

J Обшве смллша о фм|пм

К<у«куептв<* ^иреингои

Ви_3флт Hi ummlcm Ttimt

С mwHTMW 'vwmu

Рис. 1. Структурные элементы интегрированной отчетности

Из рисунка 1 видно, что в интегрированную отчетность компаний должны входить общие и специальные элементы. И если общие элементы понятны исходя из их названия, то специальные элементы интегрированной отчетности необходимо разобрать более подробно:

-

1. Сведения о подходах в области менеджмента (Отчеты о корпоративном управлении). Под отчётностью о корпоративном управлении понимается систематизированная информация о форме собственности и реализации прав на осуществление контроля, об организации деятельности и системе вознаграждения топ-менеджеров, о соблюдении законодательства, о системе управления рисками. В связи с тем, что акционеры и топ-менеджеры стремятся увеличить собственные выгоды, и их интересы не всегда одинаковы, возможно возникновение «агентской проблемы». В целях решения возможной проблемы необходимо формировать прозрачную корпоративную отчетность, т.к. все пользователи информации заинтересованы в компетентном корпоративном управлении.

-

2. Под экологической отчетностью понимается система отчетов организации, содержащих информацию об экологических аспектах деятельности данного экономического субъекта за определенный период. В России организациями не принято формировать отдельную экологическую отчетность, обычно информация о природоохранной деятельности содержится в бухгалтерской (финансовой) и статистической отчетности.

-

3. Под социальной отчетностью следует понимать совокупность данных о результатах деятельности организации за отчетный период по трем направлениям: экономическому, экологическому и социальному и предназначенная для удовлетворения информационных запросов всех заинтересованных пользователей. Социальная отчетность считается более сложной по сравнению с экологической отчетностью формой, потому что содержит информацию о социальных и экологических последствиях экономической деятельности.

-

4. В качестве экономической отчетности предоставляют информацию, представляющую собой результаты анализа финансового состояния предприятия (ликвидности, платежеспособности, финансовой устойчивости), а также его финансовых результатов, выплаченных налогов и т.п. Экономическая составляющая интегрированной отчетности непосредственно строится на данных бухгалтерского учета и бухгалтерской (финансовой) отчетности.

Таким образом, формирование интегрированной отчетности это завершающий этап учетного процесса. А сама отчетность представляется как совокупность достоверных данных о комплекс деятельности предприятия в разрезе нескольких сфер за определенный период времени, сгруппированных в установленном порядке и последовательности [3, с. 45].

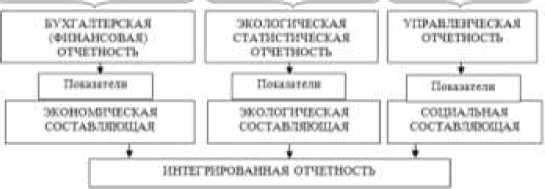

На рисунке 2 представлен процесс формирования специальных элементов интегрированной отчетности [2, 4].

2 Mid - ГВеры BaiWoperNttfre

) nu Шдом inriee ► есфед!» ммыемыш*!

C*.w— <*• обраэовмшм Mi nnl»4«-**KW оЛомрожвмамш *рМ1Ж>рт1фч>маш ■ pt iuril гмин лтжпдо* прлнес-Л! me и ih tp#Ai#*NB

* »iw - Mw*new 44wmi • *УМ1ЛТ#рСИ№ ОТЯГТМСТЬ

111 ени» if *м.1Й формы f аджпремгмнич имр< Jr wwv W^PpХ1Ш®

С M.VHna (Ю е*4>ы» •tunc фгрмлео tnuMi

l Bfлгимя о <1псгртмр«г«1ьмкгк. е (Аеугашие иаярг<Ф ft ip( ов о l<•шм1fcwыe bmiiiiim p*xxiM*tuie 061ните N|MMW*l IBWtt.d црпфибо 1ГВДЭД1ЖХ. лрсм^м имеяг. ыд игр ospiwr ерум ■ uwmmoiui те pedewm моста ■ др с WMdNe и» вгмпмомтм еелы

Рис. 2. Процесс формирования интегрированной отчетности

Таким образом, становится ясно, что при формировании отчетности взаимодействуют все виды учета: бухгалтерский, статистический, налоговый, управленческий. Однако, в отличие от финансовой отчетности, где главная роль отведена бухгалтерскому учету, здесь на первый план выходит управленческий учет. Традиционный финансовый учет не способен в полном объеме удовлетворить интересы внешних и внутренних пользователей (причиной этого может служить жесткое нормативное регулирование и ограниченность свободы выбора, то есть данный вид учета является унифицированным). При формировании интегрированной отчетности основной целью управленческого учета можно определить обеспечение внутренних пользователей (директорат предприятия, собственников, руководителей отделов и прочих подразделений, а также персонала) информацией, необходимой для принятия управленческих решений в части экономической, экологической и социальной составляющих, к которой, как и в других видах учета, должны применяться требования объективности, достоверности, независимости, своевременности, точности и экономичности [3, с. 45].

Далее на основе достоверной системы данных по каждой категории определяется набор показателей, входящих в отчетность. Показатели будут рассчитываться и анализироваться как на основании данных бухгалтерского учета, так и на внутренних данных менеджмента предприятия.

Таким образом, меняющиеся рыночные условия выдвигают все новые требования к информационным запросам стейкхолдеров, вследствие чего предприятия вынуждены публиковать не только данные финансовой сферы, но и аспекты других сфер (экологии, управления, социальной составляющей). Формирование такой отчетности происходит на основе интеграции бухгалтерского, статистического, налогового, управленческого учетов. На первый план выходят данные управленческого учета, на базе которых менеджеры принимают решения по устойчивому развитию компании.

Для устойчивого развития компании необходимо в первую очередь, финансовое обеспечение, которое во многом определяется как хорошее по результатам анализа платежеспособности компании.

Если до настоящего времени проведение анализа платежеспособности предприятий опиралось, прежде всего, на бухгалтерскую (финансовую) отчетность и в своем роде представлялось как стандартный набор расчета финансовых показателей, то формирование на предприятиях интегрированной отчетности позволяет уйти от стандартных подходов и исследовать понятие платежеспособности и ее взаимосвязи с другими важными составляющими компонентами бизнеса: экология и социальная сфера.

Так, сформированный массив информации о социальной составляющей предприятия (социальные выплаты, обучение и развитие персонала, профльготы и заболевания и т.д.) позволят проанализировать взаимосвязи между уровнем платежеспособности предприятия и, например, наличием профессиональных заболеваний (к примеру, целесообразно сопоставить производительность труда персонала, имеющего профзаболевания, с производительностью труда здорового человека, что позволит выявить потери в уровне производительности труда и определить объемы недополучения выручки, а также оценить, как это отразится на уровне платежеспособности компании).

При этом при рассмотрении экологической составляющей, также можно выявить, насколько способ транспортирования и размещения отходов производства и потребления влияет на финансовое благопо- лучие компании, и как отражается это на условиях труда работников, от которых зависит производительность труда и, в конечном итоге, размеры полученной прибыли, сформированного запаса прочности и платежеспособности на предприятии.

Такие взаимосвязи позволяют исследовать понятие платежеспособности не только чисто с финансовой позиции, но и рассмотреть другие важные аспекты в деятельности фирмы, персонала, а также каждого отдельно взятого человека. Исследовав зависимость между результативным показателем и факторами, можно получить модель, которая позволит в будущем, наперед сделать прогнозные варианты развития предприятия и их влияния на уровень платежеспособности предприятия.

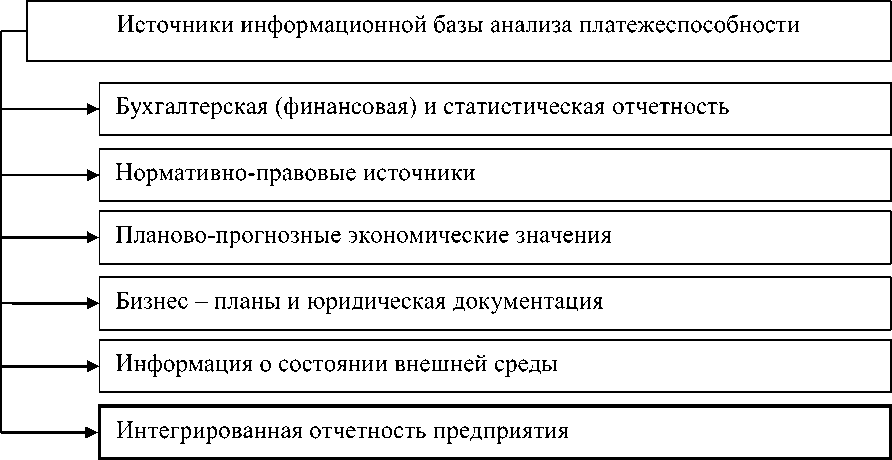

Таким образом, в современных условиях к информационной базе анализа платежеспособности в целях углубленного его проведения, целесообразно добавить еще один источник информации – интегрированную отчетность предприятия (рис. 3).

Рис. 3. Информационная база анализа платежеспособности

Список литературы Интегрированная отчетность как приоритетный источник информации для анализа платежеспособности

- Кожухова В.В. Развитие интегрированной отчетности на примере корпоративной отчетности компаний нефтяной и нефтегазовой отрасли самарской области / В.В. Кожухова, Т.А. Корнеева // Вестник Самарского государственного экономического университета. - 2018. - № 6 (164). - С. 49-61.

- Мощенко О.В. Интегрированная отчетность как инструмент корпоративного управления компанией / О.В. Мощенко, А.Ю. Усанов // Проблемы теории и практики управления. - 2019. - № 5. - С. 103-108.

- Рощектаева У.Ю. Интегрированная отчетность как инновационная модель корпоративной отчетности // Научный вестник Южного института менеджмента. - 2018. - № 2 (22). - С. 44-49.

- Усанов А.Ю. Проблемы становления и развития интегрированной отчетности в России / А.Ю. Усанов, О.В. Мощенко // Научное обозрение: теория и практика. - 2019. - Т. 9. - № 6 (62). - С. 844-851.