Интегрированный надзор

Автор: Хандруев Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ученый совет. Актуальная тема

Статья в выпуске: 4 (132), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170948

IDR: 142170948

Текст статьи Интегрированный надзор

Сам по себе переход к единому органу финансового надзора связан с решением целого комплекса сложных и порой болезненных проблем. Прежде всего, регулирующее агентство должно иметь четко обозначенные цели своей деятельности, предпочтительно закрепленные в законе. Конфликт целей может привести либо к необоснованному расширению функций регулирования, либо, напротив, к ослаблению контроля со стороны мегарегулятора и возникновению регулятивных разрывов. Одной из сложных проблем создания единого агентства оказалось формирование новой регулятивной культуры.

Несмотря на трудности перехода к этой модели, связанные с необходимостью глубокого реформирования организационных структур надзора и кардинальной переработки законодательной базы, страны одна

EAST NEWS

за другой делали выбор в пользу интегрированного надзора и регулирования в финансовом секторе. Если к 1994 году мегарегулятор был введен только в четырех странах, то к 2004 году их число достигло 37. По имеющимся экспертным оценкам, в настоящее время более 55 стран перешли на эту модель реализации надзорных полномочий в финансовой индустрии.

На ранних этапах главным мотивом создания интегрированного регулятора была оптимизация расходов на выполнение регулятивных и надзорных функций. Этот мотив был характерен главным образом для небольших стран. Однако история с сингапурским филиалом британского банка «Бэрингс» в 1993 году, которая закончилась банкротством последнего, показала всю важность осуществления надзора за финансовыми конгломератами на консолидированной основе. Выбор в пользу интегрированного регулятора начали делать крупные страны со зрелыми финансовыми рынками. В последние годы к этому мотиву добавился новый: снижение угрозы системных рисков и минимизация риска недобросовестного поведения (moral hazard).

В мировой практике не существует единой кросс-секторальной модели как с позиции норм регулирования и надзора, так и с точки зрения институциональной структуры, необходимой для их применения. При этом само понятие интегрированного регулятора используется

Функции Банка России и ФСФР сегодня

Центральный банк Российской Федерации (Банк России) — главный эмиссионный, денежно-кредитный институт РФ, разрабатывающий и реализующий совместно с Правительством России единую государственную кредитно-денежную политику. Наделен особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности банков.

Контролирует деятельность кредитных организаций, выдает и отзывает у них лицензии на осуществление банковских операций.

ФСФР является федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию, контролю и надзору в сфере финансовых рынков (за исключением банковской и аудиторской деятельности), в том числе по контро- лю и надзору в сфере страховой деятельности, кредитной кооперации и микрофинансовой деятельности, деятельности товарных бирж, биржевых посредников и биржевых брокеров, обеспечению государственного контроля над соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком.

Жизнь меняется

Полномочия г-на Игнатьева истекают 24 июня 2013 года. Согласно законодательству, он не может переизбираться на пост руководителя Банка России в четвертый раз. Кандидатуру на пост руководителя ЦБ представляет президент, а назначает Госдума сроком на четыре года. Таким образом, г-жа Набиуллина может возглавить новую структуру, созданную на базе ЦБ и ФСФР, — так называемый финансовый мегарегулятор, идея о создании которого была не так давно утверждена в кабинете министров.

Комментируя итоги встречи с фракцией «Единой России» в Госдуме 22 марта, Эльвира Набиуллина сказала: «На мой взгляд, должна сохраняться преемственность политики, так как в банковском секторе очень важно доверие. Но это не значит, что не будет изменений, — сама жизнь меняется. Конкретный характер этих изменений мы сейчас обсуждаем».

Эльвира Сахипзадовна Набиуллина родилась 29 октября 1963 года в Уфе (Башкирская АССР). Окончила школу с золотой медалью. В 1986 году с отличием окончила экономический факультет МГУ им. Ломоносова по специальности «экономист». В 1990 году окончила аспирантуру МГУ (кафедра истории народного хозяйства и экономических учений), подготовила кандидатскую диссертацию, но защищать ее не стала. Частично результаты исследований были опубликованы в работе четырех авторов «Отчуждение труда: история и современность» (1989).

В 1991–1992 годах — главный специалист дирекции постоянного комитета правления Научно-промышленного союза СССР (предшественника РСПП) по вопросам экономической реформы. В 1992–1994 годах — главный специалист, консультант дирекции РСПП по вопросам экономической политики.

В 1994 году — советник Экспертного института РСПП.

В 1994–1995 годах — заместитель руководителя департамента экономической реформы, начальник Управления госре-гулирования экономики Министерства экономики России. В 1995–1996 годах — замначальника департамента

РИА «НОВОСТИ»

достаточно широко: это не только мегарегулятор, отвечающий за все аспекты регулирования и надзора во всей финансовой системе, но и агентства, осуществляющие надзор более чем в одном сегменте финансового сектора. Необходимо отметить, что структурно модели надзора еще не везде устоялись, а целый ряд из них находится в процессе реформирования. Более того, целесообразность создания мегарегулятора и его эффективность не во всех случаях выглядят однозначными. До сих пор идея мегарегулятора и ее практическое воплощение имеют как противников, так и сто-

экономической реформы Минэкономики. В 1996–1997 годах — начальник департамента экономической реформы Минэкономики. В 1997–1998 годах — заместитель министра экономики России.

В 1998–1999 годах — заместитель председателя правления Промторгбанка.

В 1999 году — исполнительный директор Евроазиатской рейтинговой службы.

В 1999–2000 годах — вице-президент фонда «Центр стратегических разработок» (президентом фонда был Герман Греф). В 2000–2003 годах — первый заместитель министра экономического развития и торговли России Германа Грефа. В 2003–2005 годах — президент фонда «Центр стратегических разработок».

С сентября 2007 года по май

2008 года — министр экономического развития и торговли. С мая 2008 по май 2012 года — министр экономического развития.

С 22 мая 2012 года — помощник Президента РФ.

12 марта 2013 года выдвинута кандидатом на должность председателя Центрального банка Российской Федерации. Имеет награды: орден «За заслуги перед Отечеством» IV степени (2012), орден Дружбы (2011), медаль ордена «За заслуги перед Отечеством» I степени (2006), медаль ордена «За заслуги перед Отечеством» II степени (2002).

Во время учебы в аспирантуре МГУ вышла замуж за преподавателя кафедры истории народного хозяйства и экономических учений Ярослава Кузьминова, впоследствии ставшего ректором Национального исследовательского университета «Высшая школа экономики».

В семье Кузьминова и Набиуллиной есть сын Василий (в 2005–2009 годах — студент факультета социологии ГУ-ВШЭ, в 2010 году окончил социологическую магистратуру Университета Манчестера и МШЭСН).

ронников.

Повсеместный переход к мегарегулятору поставил вопрос о роли центральных банков в новой конфигурации финансового надзора. Характер взаимодействия между единым надзорным органом и центробанком не имеет однозначной трактовки и оценки. И в этой связи возросшую актуальность приобретает вопрос о роли и функциях центробанков в надзорном процессе. Ретроспективный анализ форм и типов организации надзора за банковской деятельностью показывает, что этот вопрос действительно является стержневым.

Новый стандарт регулирования — повышение роли ЦБ в надзоре Примерно с середины 90-х годов прошлого столетия вплоть до начала глобального финансового кризиса наблюдалась тенденция некоторого ограничения полномочий центробанков в надзорной сфере, хотя их роль в этом процессе продолжала оставаться значительной. На практике, включая Великобританию, ни один банковский регулятор не являлся полностью обособленным от центрального банка. Любые серьезные проблемы в банковском секторе приводят к обращению к центробанку, в частности как к кредитору последней инстанции.

Глобальный финансовый кризис, потребовавший от центральных банков вливания гигантских денежных средств на поддержку текущей ликвидности банковских систем, дал основание поставить вопрос об усилении их роли в реализации надзорных полномочий. Определенное распространение получает точка зрения, согласно которой в настоящее время происходит чуть ли не смена институциональной парадигмы финансового регулирования.

Ее суть заключается в том, что выполнение центробанком функций мегарегулятора призвано стать новым стандартом регулирования. В обоснование этой позиции приводится целый ряд аргументов. В частности, высказывается тезис, согласно которому централизация ответственности в пределах центробанка позволяет избежать проблем межведомственной координации, потери времени и размывания полномочий (между органом надзора и кредитором последней инстанции), что

ИДЕЯ МЕГАРЕГУЛЯТОРА: ЗА И ПРОТИВ

Основные аргументы Pro и Contra создания мегарегулятора в финансовом секторе

|

ПРЕИМУЩЕСТВА |

НЕДОСТАТКИ |

|

Осуществление надзора за финансовыми конгломератами на консолидированной основе |

Потери в эффективности надзора в переходный период |

|

Благодаря мониторингу всей финансовой системы быстрее выявляются угрозы системных рисков |

Недостаточный учет специфики отдельных секторов финансового посредничества и возможный конфликт интересов |

|

Позволяет снизить возможности регулятивного арбитража |

Бюрократизация принятия решений и «запаздывание обратной связи» |

|

Оптимизация расходов на осуществление надзорных процессов |

Экономия на издержках может оказаться не такой уж заметной |

В СФЕРУ НАДЗОРА ЦБ ДОБАВЯТСЯ БОЛЕЕ 5 ТЫС. ОРГАНИЗАЦИЙ

Количество и структура финансовых организаций, поднадзорных ФСФР

|

ПОДНАДЗОРНЫЕ ОРГАНИЗАЦИИ |

КОЛИЧЕСТВО |

|

1. Профессиональные участники рынка ценных бумаг |

1333 |

|

2. Негосударственные пенсионные фонды |

139 |

|

3. Управляющие компании ПИФ и НПФ |

413 |

|

4. Биржевые посредники |

386 |

|

5. Субъекты страхового дела |

662 |

|

6. Микрофинансовые организации |

2300 |

|

7. Кредитные потребительские кооперативы |

н/д |

|

8. Бюро кредитных историй |

26 |

Изменение организационных форм надзора и регулирования финансового сектора

ГЕРМАНИЯ

• 1 мая 2002 года произошло слияние трех федеральных надзорных ведомств,

Таким образом, в Великобритании реализуется модель «Твин пикс».

результатом чего стало появление нового единого надзорного органа — Федерального ведомства финансового надзора (BAFin).

-

• Президент BAFin назначается президентом Германии на неограниченный срок.

-

• Законодательством не предусмотрено финансирование BAFin за счет средств бюджетов.

-

• В рамках BAFin расширены полномочия «Дойче Бундесбанка».

В

США

• В 2009–2011 годах произошло частичное перераспределение надзорных функций.

соответствии с за-

коном Додда–Фрэнка полномочия по координации действий регуляторов возложены на созданный межведомственный Совет по надзору за финансовой стабильностью (Financial Stability Oversight Council).

• Повышена роль ФРС в надзорном

ВЕЛИКОБРИТАНИЯ

• В 1998 году большинство надзорных полномочий Банка Англии было передано Службе

процессе, прежде всего в отношении системно значимых финансовых посредников.

• Предложение о переходе к мегарегуля тору поддержки не получило.

по надзору за сектором финансовых услуг (FSA — Financial Services Authority).

• Неэффективная координация действий Казначейства, FSA и Банка Англии приве-

ИРЛАНДИЯ

• В 2003 году единый надзорный орган в этой стране создан внутри центробанка

ла к развалу института мегарегулятора.

-

• В феврале 2011 года на базе совета директоров Банка Англии создан временный Комитет по финансовой политике.

-

• В 2012 году создано Управление пруденциального регулирования (Prudential Regulation Authority), подотчетное Банку Англии.

-

• Надзор по текущему ведению бизнеса закрепляется за вновь созданным Управлением финансового поведения (Financial Conduct Authority).

на основе его надзорного блока. Однако мегарегулятор имел свой совет директоров, назначаемый министерством финансов страны.

-

• Неэффективная координация ведомств привела к тому, что в 2010 году был принят закон, по которому все функции закреплены за центробанком и образован единый совет директоров.

-

• В отличие от Великобритании Ирландия не пошла по пути создания модели «Твин пикс».

критично в периоды финансовых потрясений. Кроме того, отмечается, что надзирать за рыночными игроками наиболее эффективно будет тот, кто обеспечивает их финансовую поддержку в экстремальных условиях, то есть кредитор последней инстанции. В подтверждение сказанного сторонники этого подхода указывают также на то, что в центральных банках многих стран уже созданы или формируются внутренние подразделения по мониторингу финансовой стабильности, а в некоторых государствах интегрированный надзор в финансовой сфере базируется на их платформе.

Как свидетельствует опыт целого ряда стран, значительная часть негативных последствий перехода к единому регулятору на финансовых рынках были связаны либо с недооценкой роли центробанка, либо с просчетами в его позиционировании в структуре вновь созданного ведомства.

Хорошим примером может служить Великобритания, где в 1998 году большинство надзорных полномочий Банка Англии было передано Службе по надзору за сектором финансовых услуг (FSA — Financial Services Authority). Однако неэффективная координация действий Казначейства, FSA и Банка Англии привела к кризису института мегарегулятора. Дело дошло до того, что Банк Англии начал негласно воссоздавать надзорный блок внутри своей структуры. Потребовалось принимать политические решения. В феврале 2011 года на базе совета директоров Банка Англии был создан временный Комитет по финансовой политике. С 2012 года в стране действует Управление пруденциального регулирования (Prudential Regulation Authority), подотчетное Банку Англии, а надзор по текущему ведению бизнеса закреплен за вновь созданным Управлением финансового поведения (Financial Conduct Authority). Таким образом, в Великобритании реализуется реформированная модель «Твин пикс», которая основывается на существенном расширении полномочий Банка Англии.

Другим примером может служить Ирландия. В 2003 году единый надзорный орган в этой стране создан внутри центробанка на основе его надзорного блока. Однако мегарегулятор имел свой совет директоров, назначаемый министерством финансов страны. Неэффективная координация ведомств привела к тому, что в 2010 году был принят закон, по которому все функции закреплены

На ранних этапах главным мотивом была оптимизация расходов на реализацию надзорных полномочий. Этот мотив был характерен для небольших стран.

В 2006 году был разработан проект федерального закона «О регулировании предпринимательской деятельности на финансовых рынках», который предусматривал передачу всех регулятивных и надзорных функций в финансовом секторе, включая банковский надзор, единому федеральному органу регулирования финансовых рынков. В законопроекте предполагалось обеспечить в деятельности этого органа сочетание основных принципов и начал государственного и общественного регулирования и контроля на финансовых рынках. Обсуждение этого документа в экспертном со-

Первыми единые органы финансового надзора ввели Норвегия (в 1986 году), Исландия и Дания (1988). С 1998 года переход начала Великобритания, и в 2002 году — Германия.

Единый регулятор на национальных рынках создан в большинстве стран ЕС, а также в Швейцарии.

В Азии универсальные надзорные органы действуют в Японии, Южной Корее, Сингапуре и др. Из развитых стран только США не пошли по этому пути, сделав выбор в пользу усиления координации органов надзора на ма-кропруденциальном уровне и повышения роли ФРС в обеспечении финансовой стабильности.

за центробанком и образован единый совет директоров. В результате, в отличие от Великобритании, Ирландия не пошла по пути создания модели «Твин пикс» и закрепила все функции надзора и регулирования на рынке финансовых услуг за центробанком.

Из сказанного вытекает, что к настоящему времени накоплен богатый опыт функционирования института мегарегулятора на финансовых рынках, который показывает, что шаблонов и универсальных стандартов здесь не существует. Каждая страна при создании кросс-секторальной модели шла своим путем, хотя под влиянием разрушительных последствий глобального финансового кризиса наметился общий для всех мегарегуляторов вектор их развития, связанный с повышением роли центральных банков в реализации надзорных полномочий.

Институт мегарегулятора в РФ

Не стала исключением и Россия, которая прошла длинный путь формирования национальной модели мегарегулятора в финансовом секторе.

Еще в 1999 году под воздействием августовского кризиса 1998 года по заказу Федеральной комиссии по ценным бумагам (ФКЦБ) был подготовлен доклад компанией Cadogan Financial. В этом исследовании формулировались выводы о целесообразности перехода к мегарегулятору в России на базе ФКЦБ. Основные доводы в пользу создания единого регулирующего органа при этом были следующими: преодоление фрагментарности и непоследовательности нормативной базы; рост независимости органов регулирования; рост зарплаты и преодоление недостатка ресурсов в финансовых ведомствах; создание четкой карьерноиерархической структуры; преодоление распыленности функций между ведомствами регулирования финансового рынка. Однако этот документ не получил законодательной поддержки.

обществе показало, что предложение о лишении Банка России функций регулятора банковской деятельности, равно как и целый ряд его принципиальных положений, не получили поддержки. В итоге данный законопроект не вышел за стены профильного Комитета Госдумы.

Первые практические шаги были сделаны только в 2011 году, когда указом Президента РФ «О мерах по совершенствованию государственного регулирования в сфере финансового рынка Российской Федерации» Федеральная служба страхового надзора (ФССН) была присоединена к Федеральной службе по финансовым рынкам (ФСФР), соответственно, с передачей всех ее функций по контролю и надзору в сфере страхового дела. Но поворотными были решения, принятые во второй половине 2012 — начале 2013 года. Их обсуждение проходило с привлечением широкого круга экспертов, которым было предложено рассмотреть несколько вариантов реформирования организационного построения надзора и регулирования на рынке финансовых услуг.

В качестве базовых были выбраны три варианта, каждый из которых имел свои преимущества и недостатки, содержал риски и угрозы, находил подтверждение в богатой мировой практике.

Вариант 1 предполагал концентрацию в ФСФР всех регулятивных и надзорных полномочий (кроме кредитных организаций). Выбор этого варианта означал бы движение в сторону создания российской модели «Твин пикс», которая получила широкое распространение, особенно в странах с развитыми финансовыми рынками. Однако этот вариант не получил поддержки, поскольку предполагал существенное увеличение расходов на кадровое, материально-техническое и информационнотехнологическое обеспечение ФСФР. Кроме того, высказывались и опасения относительно того, что мониторинг и профилактика системных рисков будут ослаблены.

Вариант 2 заключался в преобразовании ФСФР в Агентство по финансовым рынкам при Банке России

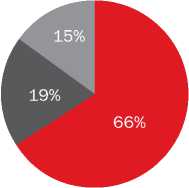

66% БАНКОВ — ЗА МЕГАРЕГУЛЯТОР НА БАЗЕ ЦБ

ВОЗМОЖНАЯ ОРГАНИЗАЦИОННАЯ СТРУКТУРА БАНКА РОССИИ (ПРИНЦИПИАЛЬНАЯ СХЕМА)

КОМИТЕТ КОМИТЕТ КОМИТЕТ

БАНКОВСКОГО ПО ДЕНЕЖНО-КРЕДИТНОЙ ФИНАНСОВОГО

НАДЗОРА

ПОЛИТИКЕ

НАДЗОРА

Считаете ли Вы целесообразным создание единого регулятора в финансовом секторе на базе Банка России?

Да

Нет

Затрудняюсь ответить

Источник: Консалтинговая группа «БФИ».

Хронология принятия решения о формировании единого регулятора в финансовом секторе на базе Банка России:

• август 2012 — на совещании в правительстве Минфину поручено подготовить предложения о реформировании регулирования в финансовом секторе;

-

• ноябрь 2012 — варианты реформы обсуждают на заседании открытого правительства и рабочих встречах экспертного сообщества;

-

• январь 2013 — на расширенном за-

седании правительства принято решение о создании мегарегулятора на базе Банка России.

в законодательную базу (к июню 2013 года) и завершения передачи функций ФСФР Банку России (к началу 2015 года).

Таким образом, по завершении переходного периода Россия станет 14-м по счету государством в мире, в котором единый регулятор в финансовом секторе действует на базе центрального банка. Схожие модели сформированы в настоящее время в Сингапуре, Саудовской Аравии, Казахстане, Ирландии, Чехии и в ряде других странах.

Процесс формирования регуляторной среды

Что такое мегарегулятор на рынке финансовых услуг?

Кросс-секторальная модель регулирования и надзора в финансовом секторе, основанная на полной или частичной (модель «Твин пикс» — Twin Peaks, «две вершины») интеграции надзорных полномочий в одном или двух ведомствах.

с концентрацией в нем всех регулятивных и надзорных полномочий в финансовом секторе. В одном подварианте — кроме кредитных организаций. В другом — включая кредитные организации. Этот вариант также предполагал формирование на российской почве особой разновидности модели «Твин пикс» и получил широкую поддержку среди представителей инвестиционного сообщества. Но этот вариант встретил жесткое противодействие представителей Банка России и многих экспертов, представляющих банковское сообщество. Их основными аргументами были опасения, что в случае реализации такого решения может произойти размывание ответственности и усиление внутриведомственной разобщенности.

Вариант 3 исходил из целесообразности в российских условиях концентрации всех регулятивных и надзорных полномочий в Банке России с преобразованием ФСФР во внутреннюю структуру Банка России. По мнению его сторонников, именно этот вариант позволяет устранить ведомственные барьеры и повысить инвестиционную привлекательность российского финансового рынка, повысить качество надзора и регулирования в финансовом секторе, в том числе на консолидированной основе, а благодаря мониторингу всей финансовой системы — быстрее выявлять угрозы системных рисков.

В результате было принято решение правительства о создании единого регулятора в финансовом секторе в лице Банка России. При этом были установлены достаточно жесткие сроки для подготовки изменений в условиях интеграции качественно разнородных видов надзорной деятельности потребует нестандартных решений множества проблем, начиная от минимизации риска конфликта интересов внутри Банка России и заканчивая выработкой новых подходов к обеспечению финансовой стабильности.

Одной из наиболее сложных является проблема увеличения управленческой нагрузки, связанная с тем, что к большому числу кредитных организаций (956 по состоянию на 1 января 2013 года) в сферу регулирования и надзора Банка России добавляется огромное множество иных финансовых посредников. В настоящее время ФСФР обладает регулятивными и надзорными полномочиями в отношении следующих финансовых организаций (5256 без учета кредитных потребительских кооперативов). Кроме того, ФСФР осуществляет регистрацию выпусков ценных бумаг и контроль над раскрытием информации более 174 тыс. эмитентов.

В свете этого возложение на Банк России функций мегарегулятора делает необходимым изменение его организационной структуры для учета специфики деятельности небанковских финансовых посредников. Наряду с уже существующими комитетами (комитет по денежнокредитной политике и комитет банковского надзора) в структуре Банка России предполагается создание комитета финансового надзора. Однако одной лишь перестройки организационной структуры будет недостаточно. Уже сейчас ясно, что потребуется выработка новых подходов к делегированию части надзорных полномочий

Беспрецедентные надзорные полномочия

Правительство согласовало поправки ко второму чтению законопроекта о консолидированном надзоре, направленные на усиление контроля со стороны ЦБ над отдельными банками. Законопроект внесен в Госдуму, может быть принят в весеннюю сессию и вступить в силу уже с 2014 года.

Дополнительный жесткий контроль вводится на трех уровнях: над акционерами, рисками и вознаграждениями сотрудников банков, пишет «Коммерсант». Акционеры банков в результате принятия поправок рискуют стать номинальными. Их предлагается отстранять от управления банками за нарушение порядка раскрытия информации о структуре собственности кредитных организаций, заключение с ними сделок, повлекших нарушение обязательных нормативов, а также бездействие в ситуациях, когда необходимы меры по предупреждению банкротства банков. На исправление ошибок ЦБ даст 45 дней. Если акционер не выполнит в срок указания регулятора, то он будет отстранен от управления банком, его акции станут неголосующими и не будут учитываться при определении кворума на общих собраниях акционеров.

Предполагается также устанавливать для конкретных банков «индивидуальные предельные значения обязательных нормативов». Такому наказанию банк подвергнется за недостаточно качественные риск-менеджмент и внутренний контроль.

ЦБ будет контролировать и вознаграждения банкиров. Поправки наделяют регулятора правом «оценивать систему оплаты труда кредитной организации». Причем рассматриваться будут вознаграждения не только топ-менеджеров, но и риск-менеджеров, а также «иных работников», результаты деятельности которых могут критически повлиять на банк. Если имеющаяся в банке система оплаты труда не соответствует характеру и масштабу бизнеса банка, уровню принимаемых рисков, финансовым результатам, то ЦБ предпишет банку изменить ее.

саморегулируемым организациям в сферах деятельности профессиональных участников рынка ценных бумаг, микрофинансовых организаций и кредитных потребительских кооперативов.

Одним из негативных последствий может быть также возможное усиление конфликта интересов и повышение «риска злоупотреблений» (moral hazard) в финансовой системе. Это связано с тем, что в общественном сознании все кредиторы институтов, подлежащих надзору со стороны единого органа, получают равную защиту, во многом аналогичную той, которую предоставляет центробанк в роли банковского регулятора. В этой связи, в частности, регуляторный арбитраж может принять новые формы и даже усилиться. По всей вероятности, потребуется также поиск новых подходов к системе страхования сбережений населения.

Не менее серьезной проблемой для Банка России в качестве мегарегулятора является увязка целей инфляционного таргетирования с решением задач по обеспечению стабильности в финансовом секторе. Действующий механизм рефинансирования распространяется, как известно, только на кредитные организации. Но нельзя исключать того, что при определенных условиях может потребоваться финансовая помощь и отдельным небан- ковским финансовым посредникам, что может негативно повлиять на выполнение количественных ориентиров проводимой денежно-кредитной политики.

Тем не менее плюсы создания мегарегулятора на базе Банка России перевешивают, на наш взгляд, его возможные минусы. Улучшится взаимодействие институциональных инвесторов и коммерческих банков, повысится привлекательность российского финансового рынка, благодаря мониторингу всего финансового сектора усилится контроль системных рисков.

В этой связи заслуживают внимания ответы участников опроса, проведенного Консалтинговой группой «БФИ» совместно с Ассоциацией региональных банков России среди коммерческих банков в феврале–марте текущего года. Из диаграммы следует, что 66% респондентов дали положительный ответ на поставленный вопрос, что говорит о том, что банковское сообщество в своем большинстве поддерживает принятое решение. Однако не следует сбрасывать со счетов и то, что 34% либо дали отрицательный ответ, либо с ним не определились. Это свидетельствует о том, что пока еще нет ясности относительно того, как будут решаться проблемы переходного периода при создании мегарегулятора и как они отразятся на надзоре и регулировании банковской деятельности.