Интеллектуальный капитал коммерческих банков

Автор: Курманова Л.Р.

Журнал: Уровень жизни населения регионов России @vcugjournal

Рубрика: Человеческий потенциал и экономическое развитие

Статья в выпуске: 3 (201), 2016 года.

Бесплатный доступ

В статье представлены результаты исследования компонентов банковского капитала, включающего наряду с финансовой составляющей интеллектуальный капитал, структурные составляющие которого направлены на развитие клиентоориентированных банковских инноваций.

Интеллектуальный капитал, кредитные организации, человеческий капитал, клиентский капитал

Короткий адрес: https://sciup.org/143181880

IDR: 143181880

Текст научной статьи Интеллектуальный капитал коммерческих банков

Интеллектуальный капитал является важнейшим активом в структуре капитала кредитных организаций, непосредственно влияющим на ключевые показатели банковской деятельности в операционной и стратегической перспективе. В этой связи современные российские банки должны уделять особое внимание вопросам управления и развития интеллектуального капитала. Однако в настоящее время данная сфера, особенно в отношении кредитных организаций, недостаточно изучена и требует более глубокого исследования. При этом понятие «интеллектуальный капитал» шире, чем более привычные понятия нематериальные активы и интеллектуальная собственность.

Особенностью банковских продуктов и услуг является высокая степень использования научных знаний, новых идей, информационных ресурсов, коммуникационных технологий и др., что позволяет говорить об интеллектуализации банковских услуг. Любой банковский продукт основан на интеллектуальной собственности как товаре – будь то информация, ноу-хау, новая технология, программное обеспечение для банков и т.д. Более того, на рынке банковских услуг потребитель финансовых продуктов участвует в его создании. Банковский продукт формируется как товар, который невозможно использовать без определенного минимума знаний, профессиональной компетенции и необходимой информированности потребителей. Без соответствующей предварительной подготовки и обучения персонала его невозможно реализовать. В научной литературе подчеркивается нематериальный характер банковских продуктов по сравнению с новыми материальными товарами. В отличие от всех новых материальных продуктов труда банковские продукты более подвержены не физическому, а моральному износу [Инновации и система стандартизации…, 2014, 1, с.98]. В этой связи менеджмент российских банков должен уделять значительное внимание вопросам управления компонентами интеллектуального капитала, в том числе и его созданию, в целях роста эффективности работы кредитных организаций в условиях обостряющейся конкуренции на рынке банковских услуг.

2. Структурные компоненты банковского капитала

Формирование новых банковских продуктов и услуг, процессы глобализации влияют на структуру банковского капитала и соотношение его составляющих. Анализ рынка банковских услуг и банковского сектора в целом все больше подводит к мысли о том, что интеллектуальный капитал в современных условиях приобретают доминирующую и определяющую роль в развитии банковских услуг. Финансовый капитал приводится в действие благодаря мощному импульсу и воздействию интеллектуального капитала. Поэтому грамотный менеджмент коммерческих банков предполагает, в первую очередь, организацию управления интеллектуальным капиталом, включая как собственный персонал, так и грамотное выстраивание отношений с клиентами и другими участниками рынка банковских услуг, а также активное использование инновационного капитала. Финансовый капитал – это лишь те элементы механизма функционирования коммерческих банков, которые могут быть эффективно запущены (или наоборот) только при выстроенной системе управления интеллектуальным капиталом. Максимизация прибыли становится возможной в результате разумного использования наряду с финансовыми активами нефинансового капитала, которое и обеспечивает доминирующее положение банка на рынке.

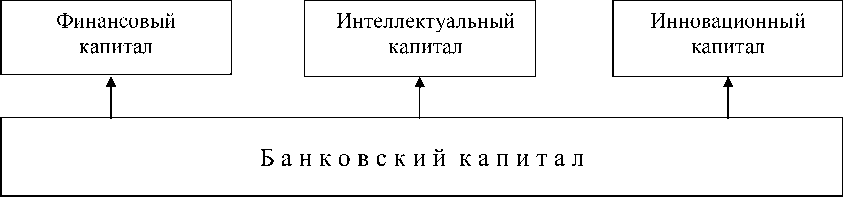

Нельзя рассматривать банковский капитал только с арифметической точки зрения как совокупность собственного капитала (включающего, как известно, уставный капитал, фонды, резервы, нераспределенную прибыль) и привлеченного капитала (депозиты, долговые обязательства, межбанковские кредиты и пр.). Понятие «банковского капитала» все дальше удаляется от своей первоначальной трактовки – физического и денежного капитала, подтверждая, что категория «капитал» значительно шире ее математической составляющей. В нашем понимании, банковский капитал включает не только финансовый капитал, но также интеллектуальный капитал и инновационный капитал (рис. 1).

Рисунок 1. Составляющие банковского капитала

Интеллектуальный капитал становится важным фактором финансовых инноваций и экономического развития, хотя и не отражается в полной мере в балансе кредитной организации и не поддается учету традиционными методами, так как его возникновение не всегда связано с какими-либо бухгалтерскими операциями. Не отражаются в балансе банка такие компоненты интеллектуального капитала, как человеческий капитал и часть рыночного (клиентского) капитала, в результате возникает разрыв между балансовой стоимостью кредитной организации и ее рыночной капитализацией. Наиболее ярким примером является поглощение фирмы Lotus фирмой IBM за 3,5 млрд. долларов при балансовой стоимости 226 млн. долларов и падающей доходности [Оценка стоимости …, 2003, 2, с.218].

3. Влияние интеллектуального капитала на рыночную стоимость банка

Л.Эдвинссон оценивает интеллектуальный капитал компании с позиции «создания стоимости» и утверждает, что капитал компании состоит из двух компонентов: финансового капитала и интеллектуального капитала [Intellectual Capital…, 2001, 3]. Рыночная стоимость компании определяется не только финансовым капиталом, но и интеллектуальным капиталом. Финансовый капитал отражается в годовом отчете организации, который служит документальным подтверждением ее активов и имущественного состояния, интеллектуальный капитал напротив нередко образован «скрытыми ценностями» и поэтому его трудно подсчитать.

Специалисты отмечают возрастающую тенденцию увеличения разницы между балансовой и рыночной стоимостью компаний. Если в 1980 г. превышение рыночной капитализации над балансовой стоимостью компаний составляло 25%, то в настоящее время это соотношение составляет 300% [A New Paradigm…, 2011, 4]. Аналогичная тенденция наблюдается и в банковской сфере. По оценкам агентства Bloomberg рыночная стоимость американских и европейских банков в 2,5-3,5 раза превышает их балансовую стоимость [Интеллектуальный капитал…, 2010, 5]. Среди основных причин – увеличение роли интеллектуального капитала в стоимости коммерческого банка. В работе [Лукьянова А.Е., Похилько С.Л…, 2010, 6, с.47] проводилась проверка гипотезы о влиянии элементов интеллектуального капитала на рыночную стоимость российских банков, акции которых котируются в РТС, на основе определенной выборки. Рассчитанные показатели отражают отклонение рыночной стоимости от балансовой стоимости, но это отклонение не является существенным, как например, для европейских банков. Это говорит о том, что основную долю в формировании ценности банка в российских условиях занимает его финансовый капитал, при этом на интеллектуальный капитал приходится в среднем 25% рыночной стоимости банка. Интеллектуальный капитал ОАО «Сбербанк России» и ОАО «ВТБ» формируется за счет бренда, государственной собственности, развитой сети филиалов. Элементы человеческого капитала по ряду государственных банков уступают коммерческим банкам, в частности, по доле сотрудников с высшим образованием и средней заработной плате.

4. Классификация интеллектуальных ресурсов

В научной литературе существуют различные модели и классификации интеллектуальных ресурсов. Большинство из них являются модификациями основной модели Свейби-Стюарта-Эдвинссона (Sveiby-Stewart-Edvinsson Modei), которая выделяет три типа интеллектуальных ресурсов. В исследовании [Сагинова О.В…, 2007, 7, с.27] были определены следующие основные компоненты интеллектуального капитала: человеческий капитал, структурный капитал и капитал отношений (или клиентский капитал) (табл. 1).

Таблица 1

Компоненты интеллектуального капитала Источник: [Сагинова О.В…, 2012, 7, с.27}

|

Человеческий капитал |

Структурный капитал |

Капитал отношений |

|

Знания, компетенция, навыки и опыт персонала, его профессиональная подготовка |

Организационные процессы, базы данных, программное обеспечение, служебные инструкции, товарные знаки и патенты, корпоративная культура, лицензии, франшизы |

Отношение с клиентами, лояльность и удовлетворенность клиентов, отношение с участниками рынка, отношение с партнерами и акционерами, бренды |

Согласно концепции интеллектуального капитала, если компания теряет один из этих компонентов, то обесценивается весь ее интеллектуальный капитал и, следовательно, сама компания. Л.Эдвинссон утверждал, что стоимость компонентов интеллектуального капитала надо не складывать, а умножать! Тогда очевидно, что обращение стоимости одного из них в ноль приводит к обращению в ноль стоимости всего интеллектуального капитала. Человеческий капитал представляется как совокупность качеств работников организации, позволяющих создавать продукты интеллектуальной деятельности и распространять их на российском и зарубежном рынках [Влияние интеллектуального капитала…, 2011, 8]. Для создания продуктов интеллектуальной деятельности требуется высокий уровень подготовки, в связи с чем, к квалификации сотрудников кредитных организаций, являющихся основой интеллектуального капитала, предъявляются высокие требования. В частности, коммерческие банки заинтересованы в увеличении числа сотрудников с одним и более законченным высшим образованием юридического, экономического и даже технического профиля; систематическом повышении квалификации сотрудников на основе послевузовской подготовки. В этой связи в ряде крупных банков существуют внутрикорпоративные системы повышения квалификации.

Квалификационные и функциональные качества, личностные и коммуникативные навыки сотрудников кредитных организаций имеют наибольшее значение для финансовой сферы, поскольку данные качества отвечают за создание и качественное совершенствование интеллектуальных активов банка, продвижение коммуникационной политики, что является ключевым направлением для развития банковского сектора экономики [Направления инновационного развития, 2014, 9, с.90]. Итак, человеческий капитал включает коллективные знания, навыки и компетенции, которые накоплены сотрудниками кредитной организации и являются важнейшим фактором развития и создания добавленной ценности, что, в свою очередь, непосредственно влияет на финансово-экономические результаты деятельности кредитных организаций. Структурный капитал банка – наиболее разнородная часть интеллектуального капитала, включающая инфраструктуру для реализации человеческого капитала, которая позволяет кредитным организациям оперативно реагировать на рыночные изменения с целью соответствия его требованиям. В состав структурного капитала входят бизнес-процессы, организационные возможности для реализации способности к созданию стоимости, информационные ресурсы, лицензии, внутренние инструкции, регламенты, система организации банка и др. Именно структурный капитал в наибольшей степени соответствует тому, что называется нематериальные активы. Капитал отношений (клиентский капитал) включает отношения с потребителями и клиентами, поставщиками, стратегическими партнерами и акционерами, на его формирование влияет репутация и имидж компании. По существу, контрактные доверительные отношения банка, формирующие клиентский капитал, создают конкурентное преимущество банка в рыночных условиях, поэтому все стратегические и операционные маркетинговые инициативы должны быть направлены на привлечение новых клиентов и удержание существующих. Клиентский капитал был впервые идентифицирован как маркетинговый актив в 1966 г. Blattberg and Deighton и определен как сумма дисконтированных стоимостей жизненных циклов индивидуальных клиентов или отдельных сегментов [Managing Marketing…, 1996, 10]. Первые исследования были направлены на анализ клиентского капитала только с позиции определения оптимальных инвестиций в приобретение и удержание клиентов. Концепция клиентского капитала появилась, как результат смещения акцентов с продуктов компании на клиентов и взаимоотношения с ними, поскольку именно клиенты являются источниками настоящих и будущих денежных потоков. В теории клиентского капитала существуют несколько экономических категорий, которые анализируются исследователями: стоимость жизненного цикла клиента, статический клиентский капитал и динамический клиентский капитал. В сущности, все они отражают основную идею клиентского капитала, но отличаются полнотой учета денежных потоков от клиентов. Стоимость жизненного цикла клиента – дисконтированная сумма денежных потоков от индивидуального клиента или определенного сегмента клиентов за весь период их взаимоотношений с кредитной организацией [Анализ и выбор модели…, 2009, 11, с.34-35]. По существу, этот показатель отражает некоторые первоначальные инвестиции банка (маркетинговые затраты на привлечение клиентов), которые должны принести больший денежный поток (денежный поток от клиентов), приведенный к настоящему времени. Клиентский капитал рассматривает ценность клиента для компании через призму будущих затрат и трансакций. Прирост клиентского капитала может рассматриваться как эффективность маркетинговых инициатив, что создает возможности для количественного прогнозирования маркетинговой деятельности и введения критерий достижения стратегических задач. Поскольку в основе деятельности коммерческих банков контрактные взаимоотношения, когда транзакции банка с клиентами сопровождаются обменом большого объема информации, поэтому клиентский капитал является наиболее значимым ресурсом. Статический клиентский капитал – это сумма стоимостей жизненных циклов клиентов определенной группы, например, клиентов, которые стали работать с компанией в период обозначенного времени. Необходимо отметить, что более ранние исследования брали в расчет только существующих клиентов.

Динамический клиентский капитал – это дисконтированная сумма текущих и будущих групп потребителей. Динамический клиентский капитал может стать хорошей метрикой, характеризующей стоимость (ценность) компании, так как учитывает и текущих и будущих клиентов компании. Клиентский капитал можно определить как ресурсы, которые влияют на эффективность функционирования и возможность достигать цели кредитной организации. Формы, которые принимают интеллектуальные активы, могут быть материальными, но их сущность, их ценность находятся в нематериальной сфере - сфере деловых услуг. Ресурсы представляют собой будущие экономические выгоды, как в виде будущих поступлений от этих ресурсов, так и в виде увеличения будущих поступлений от других ресурсов. В банковской сфере клиентский капитал материализуется не только в виде активов и будущих доходов, но в виде пассивов, представляющих кредитные ресурсы. Выявлена сильная прямая связь между ценностью интеллектуального капитала и рыночной долей банка в отношении привлеченных средств и объема выданных кредитов. В 2014 г. доступ к внешним источникам фондирования для российских банков был практически полностью закрыт в связи с экономическими санкциями европейских стран, что стимулировало банковский сектор более интенсивно использовать внутренние источники, в частности, клиентский капитал в привлечении свободных денежных ресурсов. Специфика банковской деятельности определяет существенную потребность в формировании системы управления отношенческим капиталом на основе создания «стратегических контрактов» с клиентами в отношении как активных, так и пассивных операций (табл. 2).

Таблица 2

Состав и динамика привлеченных коммерческими банками РФ средств организаций и физических лиц. Составлено автором по [Бюллетень банковской статистики , 2016, 12]

|

Дата |

Привлеченные средства, млрд. руб. |

||||

|

Всего |

Организаций |

Физических лиц |

|||

|

млрд. руб. |

прирост, % |

млрд. руб. |

прирост, % |

||

|

01.01.2011 |

15853,7 |

6035,6 |

- |

9818,1 |

- |

|

01.01.2012 |

20238,8 |

8367,4 |

38,6 |

11871,4 |

20,9 |

|

01.01.2013 |

23870,6 |

9619,5 |

15,0 |

14251,1 |

20,0 |

|

01.01.2014 |

27795,8 |

10838,3 |

12,7 |

16957,5 |

19,0 |

|

01.01.2015 |

35560,6 |

17007,9 |

56,9 |

18552,7 |

9,4 |

|

01.01.2016 |

42237,3 |

19018,2 |

11,8 |

23219,1 |

25,2 |

|

2016/2011 |

- |

- |

215,1 |

- |

136,5 |

Сравнительная характеристика динамики привлеченных банками средств клиентского капитала показывает значительный прирост (56,9%) средств корпоративных клиентов в 2014 г. и замедление темпов прироста средств частных лиц к началу 2015 г. В 2015 г. ситуация изменилась в пользу клиентского капитала физических лиц, прирост которых составил 25,2%. В целом за анализируемый период, темп прироста привлеченных средств корпоративных клиентов (215,1%) в полтора раза превысил аналогичный показатель привлечения средств населения (136,5%). В случае контрактных взаимоотношений клиентский капитал должен иметь динамический характер, т.е. должен включать денежные потоки и от существующих и от будущих клиентов. А это становится возможным, когда взаимоотношения с клиентами выстраиваются комплексно с учетом интересов потребителей и их удовлетворенности не только депозитными продуктами, но, особенно, разнообразными формами кредитных продуктов, формирующими финансовый актив коммерческих банков. Положительная динамика размещенных активов банков свидетельствует о степени удовлетворенности потребителя, причем замедление темпов прироста не всегда является результатом действия макроэкономических факторов. Зачастую ожидания клиентов не соответствуют действительному качеству банковских услуг и приводят к нарастанию отрицательной динамики в развитии клиентского капитала, что наглядно отражено в табл. 3.

Таблица 3

Состав и динамика размещенных средств коммерческими банками РФ

|

Дата |

Размещенные средства, млрд. руб . |

||||

|

Всего |

Организациям |

Физическим лицам |

|||

|

млрд. руб. |

прирост, % |

млрд. руб. |

прирост, % |

||

|

01.01.2011 |

21537,3 |

14529,9 |

- |

4084,8 |

- |

|

01.01.2012 |

27911,6 |

18400,9 |

26,6 |

5550,9 |

35,9 |

|

01.01.2013 |

32886,9 |

20917,4 |

13,7 |

7737,1 |

39,4 |

|

01.01.2014 |

38767,9 |

23678,1 |

13,2 |

9957,1 |

28,7 |

|

01.01.2015 |

49069,4 |

30842,4 |

30,3 |

11329,6 |

13,8 |

|

01.01.2016 |

54262,2 |

34960,0 |

13,3 |

10684,3 |

-5,7 |

|

2016/2011 |

- |

- |

140,6 |

- |

161,6 |

Источник: составлено автором по [Бюллетень банковской статистики , 2016, 12]

Принимая во внимание российскую специфику, необходимо говорить о существовании стратегических клиентов в лице органов государственной и муниципальной власти на основе осуществления социальной консолидации в региональном сообществе. Социальная консолидация рассматривается как система целенаправленного взаимодействия населения, территориальных органов власти, предпринимательских структур и государства, обеспечивающая выявление, согласование и реализацию интересов различных категорий местного сообщества в процессе жизнедеятельности и развития территориального образования. Консолидированное использование ресурсов субъектов социального партнерства в отношении развития финансового сектора может внести реальный вклад в региональное социально-экономическое развитие (табл. 4).

Таблица 4

Потенциальные ресурсы консолидации территориального сообщества в развитии кредитной системы

|

Ресурсы социальных партнеров на территории |

|||

|

Региональная власть -нормативноправовая база; -бюджетные средства;

-социальная поддержка;

-система коммуникаций; -организационноадминистративный ресурс;

|

Предпринимательский сектор

|

Общественные организации - высокая самореализация; - доверие населения;

|

Население

платежеспособный спрос на всевозможные виды финансовых услуг |

Модель клиентского капитала является одним из основных элементов многих концепций измерения эффективности банковского маркетинга, которые помимо прочего так же включает в себя причинно-следственную связь клиентского капитала с источниками роста и финансовыми результатами деятельности кредитной организации. Применительно к деятельности коммерческих банков предлагаем следующую модель расчета клиентского капитала для контрактных взаимоотношений:

( ПД-ПР ) + ( КД-КР )- МЗ KK

(1 + r ) *

где КК – клиентский капитал; ПД – процентные доходы банка; ПР – процентные расходы; КД – комиссионные доходы; КР – комиссионные расходы; МЗ - маркетинговые затраты на привлечение клиентов; r - ставка дисконтирования; t – период времени.

Данная модель рассматривает только существующих клиентов, хотя в этой модели уже присутствуют затраты на привлечение существующих клиентов. Во всех существующих моделях клиентского капитала используется ставка дисконтирования. В дальнейшем вместо ставки дисконтирования можно использовать уровень риска, связанный с маржинальным доходом по различным клиентам.

5. Выводы

Модель клиентского капитала в дальнейшем может использоваться в системе измерения эффективности банковского маркетинга, которая связывает источники роста клиентского капитала и финансовые результаты деятельности. Клиентский капитал и другие ресурсы, имеющие отношение к интеллектуальному капиталу, определяют возможность создания банком экономической ценности в результате организации эффективного управления ресурсами. Ценность создается в процессе трансформации одного ресурса в другой, например: компетенций – в новые бизнес-процессы, отношений – в экономию на трансакционных издержках, брендов или репутации бизнеса – в более высокие финансовые результаты деятельности. Интеллектуальный капитал выражается в способности организации извлекать экономические выгоды из его составляющих компонентов и становится главным «потенциалом стоимости» банка в современной экономике, поэтому в конкурентной борьбе коммерческие банки должны все чаще обращаться к интеллектуальной составляющей своего бизнеса.