Interna revizija u funkciji upravljanja

Author: Trklja Radmila, Trklja Milan, Dašić Boban

Journal: Ekonomski signali @esignali

Article in issue: 1 vol.14, 2019.

Free access

U savremenim uslovima poslovanja usled dinamičnih promena na tržištima kapitala, vlasnicima kapitala i investitorima potrebno je pouzdano i nezavisno mišljenje o finansijskim izveštajima preduzeća koja su predmet njihovog interesovanja. S tim u vezi sve se više pažnje posvećuje uvođenju interne revizije u svakodnevnu praksu, njenom razvoju i usavršavanju. Pitanje koje se ovde postavlja jeste da li i u kom stepenu je dostignut razvoj interne revizije u Republici Srbiji, korespondira li taj stepen sa dostignutim stepenom razvoja te profesije u zemljama razvijene tržišne privrede, kao i kakva je uloga interne revizije u funkciji upravljanja. To pitanje predstavlja osnovnu tematiku ovoga rada.

Interna revizija, upravljanje, interna kontrola, odlučivanje

Short address: https://sciup.org/170204098

IDR: 170204098 | UDC: 657.631.6; 005.336.1:334.7(497.11) | DOI: 10.5937/ekonsig1901073T

Internal audit in function of management

In modern business conditions due to dynamic changes in capital requirements, owners of capital and investors, a reliable and independent opinion on the financial statements of the companies that are their subject is required. In this regard, more and more attention is paid to the introduction of internal audit in everyday practice, its development and improvement. The question that arises here is whether and to what extent the development of internal audit in the Republic of Serbia has been achieved, whether this degree corresponds with the achieved degree of development of that profession in the countries of a developed market economy, and the role of internal audit in the function of governance. This question represents the basic theme of this paper.

Text of the scientific article Interna revizija u funkciji upravljanja

Vrsta rada: Pregledni rad

Primljeno: 21.01.2019; Prihvaćeno: 25.05.2019

Rezime: U savremenim uslovima poslovanja usled dinamičnih promena na tražištima kapitala, vlasnicima kapitala i investitorima potrebno je pouzdano i nezavisno mišljenje o finansijskim izveštajima preduzeća koja su predmet njihovog interesovanja. S tim u vezi sve se više pažnje posvećuje uvođenju interne revizije u svakodnevnu praksu, njenom razvoju i usavršavanju. Pitanje koje se ovde postavlja jeste da li i u kom stepenu je dostignut razvoj interne revizije u Republici Srbji, korespondira li taj stepen sa dostignutim stepenom razvoja te profesije u zemljama razvijene tržišne privrede, kao i kakva je uloga interne revizije u funkciji upravljanja. To pitanje predstavlja osnovnu tematiku ovoga rada.

Ključne reči : interna revizija, upravljanje, interna kontrola, odlučivanje.

Uvod

Da bi preduzeće moglo da opstane na određenom tržištu potrebno je da poseduje izrađeni sopstveni stil organizacije i upravljanja. Pored navedenog, potrebno je da ima i izgrađen sistem internih kontrola i sistema interne revizije u okviru redovnog i kontinuiranog poslo-vanja.

Dugo se tragalo za načinom na koji će menadžment bolje kontrolisati preduzeće kojim upravlja. Podršku u tome mu pruža interna kontrola. Bez blagovremene i precizne interne kontrole menadžment neće biti u poziciji da pravilno usmeri preduzeće ka zadatim ciljevima, koji u osnovi treba da vode ka razvoju poslovanja i sigurnosti samog sistema preduzeća. U dobro vođenim preduzećima, izvršioci na svim nivoima nastoje da održe svoje veštine i znanja i obezbede protok informacija, a menadžment se trudi da im pruži podršku u tome. Time se postiže interakcija upravljačke i izvršne funkcije u preduzeću. U današnjem vremenu globalizacije, velikih i brzih promena, na tržištu je potreban pouzdan i kvalitetan način upravljanja. Potrebno je da upravljanje bude zasnovano na realnim, istinitim i objektivnim informacijama. U ovakvim tržišnim uslovima nužna je zaštita interesa vlasnika kapitala, realna i objek-tivna informaciona podloga za odlučivanje, kao i pouzdanost i tačnost informacija. Navedene promene dovele su do stvaranja moćnog alata za poslovanje razli-čitih preduzeća koji se naziva interna revizija. Međutim, razvoj funkcije upravljanja u savremenoj ekonomiji još uvek nije stvorio unificiranu metodologiju internih revizijskih poslova i kontrola, koje bi se smatrale opšteprihvaćenim. Poslednje tri decenije u zemljama EU se mnogo radilo na unificiranju Međunarodnih računovodstvenih standarda finansijskog izvešta-vanja, ali još uvek ne postoji opšte-prihvaćeni model za primenu kontrola u preduzećima. U savre-menim uslovima u kojima se naglašava značaj tržišta i privatne inicijative interna revizija sve više dobija na značaju. U tom kon-tekstu, postavlja se pitanje kore- spondira li stepen razvoja interne revizije u preduzećima u Republici Srbiji sa dostignutim stepenom razvoja te profesije u zemljama razvijene tržišne privrede, kao i kakva je uloga interne revizije u funkciji menadžmenta koji upravlja preduzećem.

1. Interna revizija u funkciji upravljanja

Osamdesetih godina prošlog veka u našoj privredi započeo je proces reformi čiji je cilj da se na tržišnim osnovama izgradi privreda. Ovim reformama privrednog sistema dolazi i do promena u normativnoj osnovi finansijskog izveštavanja. Očekivalo se da će ove promene usloviti i promenu odnosa menadžmenta prema finansijskom izveštavanju, međutim, veliki broj uprava preduzeća ne prihvata finansijke izveštaje kao izvore informacija ključne za procenu, unapređenje i uspešno poslovanje preduzeća, već kao neprijatnu obavezu nametnutu od strane države.

Kada se pojavila, interna revizija je predstavljala dopunu nezavisnoj profesiji računovodstva, a vreme-nom je evoluirala do posebne discipline orijentisane na menadž-ment. U praksi važi stav da aktivnosti koje nisu nadgledane, vremenom će se sigurno pogoršati. Tu se javlja interna revizija, kao podrška menadžmentu, koja će odgovoriti na njegove potrebe i vršiti kontrolu poslovnih aktivnosti u skladu sa propisanim standar-dima i načelima. Nezainteresovano ponašanje menadžmenta i njihov otpor prema računovodstvu i revi-ziji posledica je ne samo njihovog nerazumevanja profesije već i nerazvijenosti finansijskih tržišta i značajnog učešća preduzeća u društvenoj svojini. Međutim, ubrzani proces privatizacije, poja-čani napori na razvoju finansijskih tržišta i želja da se privuku strani investitori istakli su u prvi plan pouzdanost, razumljivost i upore-divost finansijskih izveštaja naših preduzeća zbog čega je neophodno da menadžment pristupi unapre-đenju svojih računovodstvenih znanja ili bar da postane svestan vrste i dalekosežnosti uticaja donetih poslovnih odluka na sliku preduzeća prezentovanu u njegovim finansijskim izveštajima.

Kvalitet rada interne revizije zavisi od primene pravila, ali i od pune angažovanosti samog revizora. Profesionalizam u značajnoj meri zavisi od objektivnosti stavova i sudova revizora, kvalitetnog raz-matranja prilikom primene revizijskih standarda, kao i od uticaja i praktičnosti revizorovih preporuka.

Interna revizija nema ulogu inspekcije. Internoj reviziji je neophodna saradnja zaposlenih i rukovodstva kako bi pribavila dovoljnu količinu istinitih podataka potrebnih za obavljanje dužnosti revizije. Najbolji način da se održi atmosfera međusobnog poverenja i saradnje jeste da interna revizija usvoji participativan pristup, da u svom radu i ciljevima bude trans-parentna i da u svakom trenutku održava profesionalne odnose. Profesionalni sud samog revizora ostaje osnovno obeležje: [Popović i dr., 2014a, 100]

- reviziju treba prilagoditi okolno-stima u samom subjektu revizije i zasnivati je na proceni revizijskog rizika;

- pružanje mišljenja o internim kontrolama nije jedini cilj revi-zije;

- ispitivanje strukture korpora-tivnog upravljanja u subjektu revizije i ispitivanje uspešnosti upravljanja u srednjoročnom periodu treba da postanu jednako važni;

- nalazi revizije treba da budu blagovremeno predstavljeni u izveštaju, kako bi se osiguralo blagovremeno preduzimanje odgovarajućih aktivnosti.

2. Interna revizija kao podrška odlučivanju

Procedure i metodologije potrebno je da budu usklađene sa Međuna-rodnim standardima profesionalne prakse interne revizije, koje je utvrdio Međunarodni institut internih revizora. Metodologije i procedure treba da budu u skladu sa najboljom praksom i da reflektuju promene u zakonskom revizijskom okruženju. Prema tome, interna revizija predstavlja aktivnost koja pruža nezavisno, objektivno uveravanje i ima savetodavnu aktivnost, čija je svrha unapređenje posovanja, osim toga kontinuirano procenjuje i vredenuje upravljanje rizicima. [MFIN, 2011] Svaki revizor je dužan da se pobrine da se shvate izmene u pogledu metodologije i prakse. Eksterni revizor ispituje pouzdanost finansijskih izveštaja, koji zavise od finansijskog sistema i primene računovodstvene regulative u preduzeću. Eksterni revizor doprinosi efikasnoj alokaciji ograni-čenih ekonomskih resursa uz uvažavanje standarda za finan-sijsko izveštavanje, reviziju i kontrolu kvaliteta, etičke kodekse i regulisanje ponašanja računovođa preduzeća. [Ljubisavljević, 2001] Osim toga, potrebno je da se vrši edukacija pomenutih kadrova, a nju možemo posmatrati i u kontekstu profesionalizacije rada, odnosno u procesu privredno-ekonomskog, tehničkog, organiza-cionog i drugog načina pos-matranja. [Popović i dr., 2014] Revizorovo mišljenje je potrebno da bi se obezbedila verodostojnost finansijskih izveštaja. Posmatrajući sam fokus revizije može se uočiti da su poslovi revizije u suštini poslovi vezani za finansijske izveštaje koji su predmet usluga koje vrše ovlašćeni revizori. Cilj revizije finansijskih izveštaja, koji su urađeni u skladu sa međunarodnim računovodstvenim politikama, bi trebalo da bude takav da omogući revizorovo izražavanje mišljenja o tim finansijkim izveštajima.

Efektivan sistem interne kontrole treba da poseduje obeležja uspo-stavljanja standarda, mere ostva-rene uspešnosti, treba da analizira i poredi ostvarene rezultate u odnosu na standarde, vodi računa o programu korektivnih radnji i ana-lizira i revidira standarde. Druga bitna karakteristika uspešne interne kontrole je ekonomičnost vremena i novca, kojima se meri uspešnost u odnosu na planirane rezultate. Blagovremenost i jedno-stavnost u primeni od strane zaposlenih čini osnovu merenja kritičkih tačaka sistema. Treća karakteristika predstavlja odnos neostvarenja ciljeva i troškova uspostavljenih kontrola. Treba istaći da je previiše kontrola preskupo i kontraproduktivno, a premalo predstavlja nepotreban rizik.

Uporedo sa rastom i razvojem preduzeća, njegovog poslovanja i promenama u okruženju, razvijala se interna revizija. Vremenom se interna revizija razvila u visoko-stručnu savetodavnu funkciju, čije se područije rada intenzivno razvija i širi - od ocene računovodstvenih izveštaja sve do provere i ocene efikasnosti, efektivnosti i ekono-mičnosti celokupnog poslovnog procesa.

Zadatak interne revizije je da istražuje, ispituje i ocenjuje sistem internih kontrola i njihovu efikas-nost u delovanju svakog pojedinog poslovnog sistema, da izveštava o nalazima te da predlaže rešenje menadžmentu. [Meigs et al., 1988] Interna revizija ispituje organi-zaciju i funkcionisanje računo-vodstvenog sistema i pripadajućih internih kontrola, verodostojnost finansijskih i operativnih infor-macija, ocenjuje ekonomičnost, efikasnost i efektivnost poslovnih operacija i kontrola, primenu poli-tika, planova i procedura te realizuje posebne provere. Za razliku od revizije finansijskih izveštaja koja je usmerena na ispitivanje i ocenu realnosti i objektivnosti finansijskih izveštaja i koju uobičajeno obavljaju eksterni revizori, interna revizija je usme-rena na ispitivanje i ocenu poslo-vanja te na razvoj i povećanje uspešnosti organizacije u celini.

Osnovni cilj interne revizije u savremenim uslovima jeste da ispita i da oceni ukupnost funkcio-nisanja čitavog poslovnog sistema, kao i da pruži mišljenje i predloge za poboljšanje njegovog poslovanja. Interna revizija je delotvoran instrument menadžerske kontrole. Iako se često ograničava na reviziju računa, ona se u svom područiju rada odnosi na ocenu poslovanja u celini. Tako interni revizori, u pokušaju provere verodostojnosti dokumentacije, takođe ocenjuju politiku, procedure, ovlašćenja, kvalitet odlučivanja i upravljanja, delotvornost metoda i postupaka, specifične probleme pojedine faze poslovanja i sl. [Chambers et al, 1993, 56]

Uloga interne revizije u procesu poslovnog odlučivanja proizilazi iz

činjenice da interna revizija utvrđuje pouzdanost, realnost i integritet finansijskih i operativnih informacija koje dolaze iz različitih organizacionih delova, a na osnovu kojih se donose odgovarajuće pos-lovne odluke na svim nivoima upravljanja. U svom se svako-dnevnom poslu menadžeri na svim nivoima u organizaciji oslanjaju na informacije koje obezbeđuje ode-ljenje interne revizije. Prethodna revizorova provera i verifikacija informacija čini poslovno odluči-vanje pouzdanim, sigurnijim i bržim, jer se zasniva na informacijama proverenih od stručnih, objektivnih i nezavisnih osoba. Planiranje, organizovanje, vođenje i kontrola u većoj se ili manjoj meri zasnivaju na tim informacijama.

Razvoj interne revizije kao instrumenta poslovnog odlučivanja posledica je današnjih turbulentnih i složenih uslova poslovanja i odgovor na sve probleme koji se javljaju u tradicionalnom pristupu odlučivanja. U uslovima brzog razvoja tehnike i tehnologije, rastuće konkurencije, globalizacije poslovanja, diversifikacije i decen-tralizacije preduzeća, sve kraćeg životnog veka proizvoda i tome slično, način odlučivanja bitno se menja. Zahteva se decentralizovano odlučivanje pri čemu se ciljevi preduzeća delegiraju na više nižih hijerarhijskih nivoa. To, naravno, dovodi do posebno naglašene uloge i značenja planiranja, organizo-vanja i kontrole na svim nivoima u organizaciji.

Interna revizija stoga istražuje planove, programe, politike i postupke kako bi što objektivnije mogla oceniti planiranje na nivou preduzeća i pojedinih organiza-cionih jedinica, i to u smislu ocene mogućnosti ostvarenja pojedinih organizacionih jedinica, i to u smislu ocene mogućnosti ostvarenja postavljenih ciljeva i primerenosti organizacionih rešenja koja bi trebala osigurati njihovo ostva-renje. Pri tome, zadatak interne revizije je da kritički prati ostvarivanje ukupnog plana i pojedinačnih planova, da informiše menadžment o odstupanjima od standarda i planiranih ciljeva, kao i da istovremeno daje preporuke i savete u vezi sa mogućim korektivnim akcijama kojima bi se uočena odstupanja otklonila.

Odluku o izboru, načinu i vremenu implementacije korektivnih akcija kojima se nastoji postići željeno delovanje, donosi menadžment i u tom kontekstu interni revizor ima savetodavnu ulogu, on je servis menadžmenta a ne donosilac odluke. Delovanje internog revizora ne može se, kako se to neretko misli, svesti samo na identifi-kovanje problema u poslovanju preduzeća. To je tek prva faza njegovog rada. Uz identifikaciju problema, interna revizija mora neprestano pronalaziti nova rešenja i predlagati ih menadž-mentu. Pri tome je nužno izgraditi i održavati primerenu komunikaciju između menadžmenta i internog revizora. Interna revizija mora sa menadžmentom i izvršiteljima uspostaviti odnose saradnje i pove-renja. Samo tako interna revizija može opravdati svoje postojanje.

Interna revizija mora permanentno razvijati nove pristupe internom revidiranju, smišljati nove revi-zijske proizvode i usluge, i to uporedo sa sve složenijim zahte-vima koji se postavljaju pred poslovno odlučivanje u savremenim uslovima. Povezano s tim, može se oćekivati da će se interna revizija sve više usmeravati na anti-cipiranje mogućih rizika u poje-dinim područjima poslovanja i na savetovanje menadžmenta o mogućnostima upravljanja tim rizicima u smislu oblikovanja i nadziranja odgovarajućih sistema internih kontrola kojima će se rizici efikasno smanjivati. Objekat ispiti-vanja internog revizora postaje celokupno poslovanje okrenuto budućnosti.

3. Organizacioni status i unutrašnja organizacija interne revizije

Organizacioni status interne revizije zavisi od unutrašnjih i spoljnih činilaca, koji su definisani ciljevima i područjima rada interne revizije. Stabilnoj okolini odgo-varaju birokratske organizacije sa centralizovanim ovlašćenjima, sa uskim rasponom kontrole, for-malnom koordinacijom, te manjim brojem organizacionih jedinica i timova. U dinamičnoj okolini preovladavaju organske ili adap-tivne strukture sa decentralizo-vanim ovlašćenjima, sa fleksibilnim ponašanjem, inovativnošću, širokim rasponom kontrole i visokim stepenom deparmentalizacije.

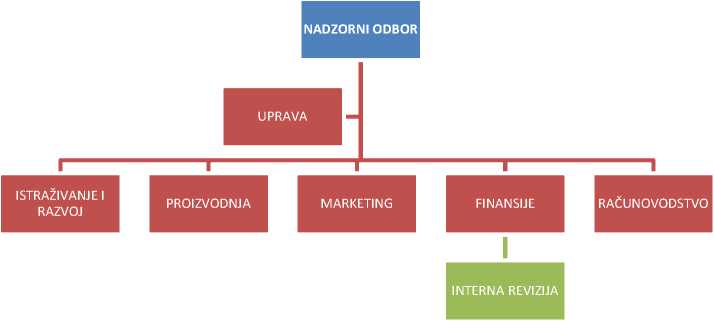

Prema tradicionalnom pristupu, interna revizija je organizaciono locirana unutar službe finansija, računovodstva, kontrolinga i slično. Izveštaj podnosi i odgovara za svoj rad rukovodiocu organizacione jedi-nice unutar koje se nalazi. Ne deluje nezavisno i objektivno. Orga-nizaciono lociranje interne revizije u tradicionalnom pristupu, šemat-ski se može prikazati na slici 1.

Slika 1. Tradicionalnipristup

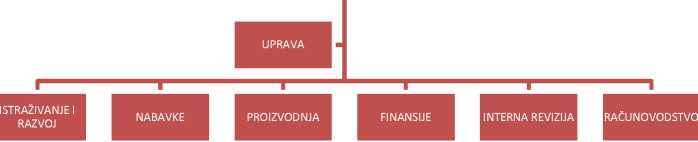

Sa vremenom interna revizija postaje samostalna organizaciona jedinica. Direktno odgovara upravi, odnosno nadzornom odboru i njima podnosi izveštaj. Onemogućen joj je potpun, slobodan i neograničen pristup svim aktinostima i člano-vima organizacije. Interna revizija kao samostalna organizaciona jedinica šematski je prikazana na slici 2.

NADZORNI ODBOR

Slika 2. Samostalna jedinica

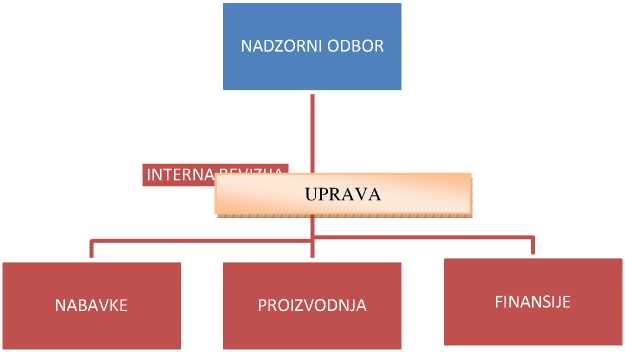

U većim decentralizovanim predu-zećima, interna revizija se organizuje kao štabno telo uprave i nadzornog odbora. Na taj način se ostvaruje nezavisnost interne revizije i kao takva može obavljati savetodavnu ulogu. Mesto interne revizije kao štabnog tela u organizacionoj strukturi preduzeća, šematski je prikazano na slici 3.

Slika 3. Štabno telo

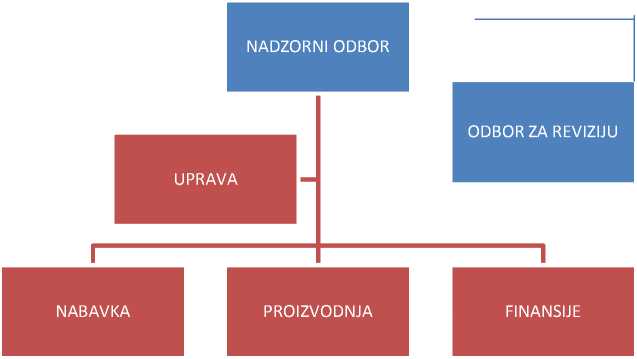

U poslednje vreme, internog revi-zora imenuje nadzorni odbor, tj. Odbor za reviziju. Interni revizor može svoj posao obavljati profesio-nalno, bez ikakavih ograničenja, a može i sprečiti nelojalne menadžere u pokušaju preduzimanja nepo-željnih radnji. Šematski prikaz mesta odbora za reviziju prikazan je na slici 4.

Slika 4. Odbor za reviziju

Dakle, interna revizija je potpuno efikasna samo onda kada je potpuno nezavisna od nižeg i srednjeg menadžmenta.

Odbor za reviziju je savetodavno telo nadzornog odbora. Članovi odbora za reviziju najčešće su osobe koje ne učestvuju u svakodnevnom upravljanju poslovanjem predu-zeća.

4. Funkcija i karakteristike interne revizije budzetskih korisnika

Interna revizija je uspostavljena ocenjivačka aktivnost u okviru poslovnog subjekta radi pružanja usluga tom subjektu koja uključuje ispitivanje, ocenu i praćenje adekvatnosti i efikasnosti sistema internih kontrola. [SRRS, 2002, 15] Komitet za revizorsku praksu revizije (IAPC) definisao je mesto i ulogu interne revizije u praksi "kao instrument sistema za proveru internih kontrola ustanovljenih od strane menadžmenta poslovnog subjekta radi poboljšanja mena-džerskih odluka, kao i zadovoljenja statutarnih zahteva". [IAPS, 2019] Reč je o kontrolnoj i savetodavnoj aktivnosti koja se odnosi na unapređenje poslovanja po osnovu izbornih ciljnih aktivnosti, ali njihove uspešne realizacije. [Šuput, 2012] U tom smislu cilj interne revizije je pre svega unapređenje izbora poslovnih ciljeva, a potom i unapređenje načina i/ili pristupa realizacije ciljnih vrednosti, u skladu sa obeležjima dobre uprave. Pod obeležjem "dobra uprava" smatra se savremena državna uprava koja građanima pruža veću sigurnost i kvalitet u odnosima sa upravom i gde državna uprava ne koristi svoj položaj kao dominan-tan, već je usmerena ka građanima u ostvarenju njihovih prava i njihovih interesa. [Milenković, 2012]

- stepen izvršenja poslovnih ciljeva,

- način izvršenja javne funkcije sa aspekta dovoljnosti, adekvatnosti i potrošnje javnih resursa,

- vrste primenjenih tehnika i efikasnost njihovog sprovođenja.

5. Interna revizija u Republici Srbiji

Praćenje realizacije navedenih segmenata, odnosno karakteristika uspešnosti poslovanja korisnika budžetskih korisnika, u osnovi svodi se na identifikaciju odstupanja ostvarenih i planom utvrđenih ciljnih pokazatelja i to u delu kvantitativnih indikatora izvršenja i u delu primenjenih procedura, pravila, metoda i profesionalnih standarda - tzv. vodiča prihvaćene prakse.

Prema Kodeksu etike za profesio-nalne računovodstvene eksperte, odnosno prema etičkim principima koji se odnose na profesionalnu odgovornost [SRRS, 2002, 63], neophodno je obezbediti potpunu ili suštinsku nezavisnost rada revi-zora što se postiže uspostavljanjem i doslednim sprovođenjem meha-nizma koji su u funkciji nezavisnosti (kvalifikacije revizora, procedura i faza nadzora, poštovanje ovlašćenja i sl.), a koji su nedvosmisleno i potpuno normativno regulisani.

Pored nezavisnosti i profesio-nalnosti revizorskog rada važno obeležje je i blagovremenost revizorskih nalaza. Posebno je naglašen faktor blagovremenosti revizorskih nalaza i s tim u vezi blagovremenost korektivnih akcija, koje po osnovu revizorskih nalaza proističu s obzirom na uticaj grešaka poslovanja korisnika budžetskih sredstava, koje trpi ne samo entitet, već i ukupno okruženje.

Interna revizija se u Republici Srbiji počela izuzetno kasno razvijati u odnosu na zemlje razvijene tržišne privrede. Interna revizija doprinosi poboljšanju poslovnog upravljanja u predu-zećima u Republici Srbiji. Tome u prilog ide činjenica da interni revizor nezavisno deluje i daje objektivne procene i preporuke te da je interna revizija vrlo efikasna u pružanju dodatnog, višeg stepena nadzora nad funkcionisanjem internih kontrola. Takođe, ima vrlo značajnu ulogu u procesima upravljanja rizicima. Planiranju interne reviziji u preduzećima Srbije posvećuje se sve veća pažnja i obezbeđuju resursi za kvalitetan pristup. Menadžment tokom pos-lovnog odlučivanja često uvažava savete interne revizije. Interna revizija ima značajan uticaj na kvalitet poslovnog odlučivanja i upravljanja te doprinosi pobolj-šanju kvaliteta poslovanja. Iako je interna revizija u preduzećima usmerena na upravljanje rizicima, oni ipak nisu u njenom fokusu, kao ni korporativno upravljanje. Interni revizori pružaju podršku strate-gijskom planiranju te učestvuju u definisanju strategijskih planova. Tako da stepen razvoja interne revizije u preduzećima Srbije nije u potpunosti usklađen sa savre-menim poimanjem njene uloge u poslovanju preduzeća, tj. da stepen razvoja interne revizije u preduzećima ne korespondira sa dostignutim stepenom razvoja te profesije zemljama razvijene privrede. Interna revizija mora neprekidno razvijati nove pristupe internom revidiranju, osmišljavati nove revizijske proizvode i usluge, a objektivno ispitivanje postaje celokupno poslovanje okrenuto budućnosti. Interni revizori moraju održavati visok nivo stručnosti, objektivnosti i nezavisnosti kako bi mogli pružiti podršku i pomoć menadžmentu pri upravljanju rizicima te oblikovanju i održa-vanju celokupnog sistema internih kontrola. Moraju bitno promeniti pristup svom poslu iz konzer-vativnog, inspektorskog i pasivnog pristupa revidiranju u novi proaktivni pristup revidiranju orijentisan korisnicima. Može se očekivati da će se interna revizija u budućem razdoblju i dalje razvijati i usavršavati te sve više uticati na poboljšanje poslovnog upravljanja i sve više doprinositi poslovnom uspehu.

Zaključak

Interna revizija je svoje mesto našla u brojnim odredbama naših zakonskih rešenja poslednjih desetak godina. Pre toga postojala je kao obaveza finansijskih organi-zacija i organizacija za osiguranje. Mora se konstatovati da su banke i organizacije za osiguranje imovine i lica uspostavile funkciju interne revizije po principima dobre prakse, da su dosledno implemen-tirale međunarodne standarde interne revizije i da interna revizija ostvaruje svoje ciljeve. Ovome je doprineo strani ili mešoviti kapital u ovim ogranizacijama, poznate prihvaćene procedure poslovanja, volja vlasnika kapitala da ga sačuva i uveća, spoznaja značaja ovih organizacija nastabilnost globalnog finansijskog i privrednog okruženja kao i strožije regulisano poslovanje od strane nadležnih institucija. Stepen razvoja interne revizije u preduzećima Srbije nije u potpunosti usklađen sa savre-menim poimanjem njene uloge u poslovanju preduzeća, tj. da stepen razvoja interene revizije u preduzećima ne korespondira sa dostignutim stepenom razvoja te profesije zemljama razvijene privrede.

References Interna revizija u funkciji upravljanja

- Borović, N., Zakić, V. (2013) Uloga i značaj interne revizije za unapređenje upravljačke funkcije budžetskih korisnika. Finansije, Beograd, vol. 68, br. 1-6, str. 23-36

- Chambers, A.D., Selim, G.M., Vinten, G. (1993) Internal auditing. London: Pitman Publishing, str. 56

- Hayes, R.H., Schilder, A., Dassen, R., Wallage, P. (2002) Principi revizije - međunarodna perspektiva. Banja Luka: Savez računovođa i revizora Republike Srpske

- International Auditing Practices Committee (2019) www.ifac.org/auditingassurance

- Ljubisavljević, S. (2001) Revizija kao instrument provere kvaliteta finansijskog izveštavanja. u: Stojanović R. [ur.] Kvalitet finansijskog izveštavanja - izazovi, perspektive i ograničenja - 42. Simpozijum 'Računovodstvo i poslovne finansije u savremenim uslovima poslovanja', Zlatibor, Beograd: Savez računovođa i revizora Srbije

- Meigs, W.B., Whittington, O.R., Pany, K.J., Meigs, R.F. (1988) Principles of auditing. Homewood Illinois: Irwin, str. 181

- Milenković, D. (2012) U potrazi za vezom između principa dobre uprave i pojma interne revizije. u: Šuput Dejan [ur.] Dobra uprava i interna revizija, Beograd: Institut za uporedno pravo, 13-34

- Ministarstvo finansija RS (2011) Pravilnik o zajedničkim kriterijumima za organizovanje i standardima i metodološkim uputstvima za postupanje i izveštavanje interne revizije u javnom sektoru. Službeni glasnik RS, Beograd, br. 99

- Popović, S., Eremić-Đođić, J., Grublješić, Ž., Mijić, R. (2014) Internal control management functions. u: IV International Symposium Engineering Management and Competitiveness, Zrenjanin: Tehnički fakultet 'Mihajlo Pupin', 373-377

- Popović, S., Mijić, R., Grublješić, Ž. (2014) Interna kontrola i interna revizija u funkciji menadžmenta. Škola biznisa, br. 1, str. 95-107

- Savez računovođa i revizora Srbije (SRRS) (2002) Međunarodni standardi revizije. Beograd

- Šuput, J. (2012) Interna finansijska kontrola u prevenciji krivičnog dela nenamenskog trošenja budžetskih sredstava. Nauka, bezbednost, policija, vol. 17, br. 1, str. 153-163

- Trklja, R., Bovan, M. (2019) Računovodstvo. Leposavić: Visoka ekonomska škola strukovnih studija Peć sa sedištem u Leposaviću

- Vlada Republike Srbije, Ministarstvo Finansija (MFIN) (2011) Pravilnik o zajedničkim kriterijumima za organizovanje i standardima i metodološkim uputstvima za postupanje i izveštavanje interne revizije u javnom sektoru. Službeni glasnik RS, Beograd, (99)