Интернет-банкинг и банковские услуги: проблемы и перспективы развития

Автор: Камардина О.В., Клейменова Т.Н.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 1 (76), 2024 года.

Бесплатный доступ

Статья посвящена изучению такого явления в банковской системе, как интернет-банкинг, перспективам развития сферы банковских услуг. Данная тема крайне актуальна в современном российском пространстве. В настоящее время практически каждый банк имеет свое приложение, через которое происходит взаимодействие с клиентом, что несомненно упрощает процесс получения банковских услуг. Банки постоянно создают новые продукты для привлечения клиентов и извлечения прибыли. Авторами статьи проведен анализ предоставления банками услуг посредством интернет-банкинга, представлена нормативно-правовая основа банковских операций. Сделана попытка анализа данного явления, обозначены проблемные моменты, предложены способы их устранения, рассмотрены перспективы развития. Также в статье представлена статистическая информация о деятельности самых востребованных банков России, деятельность которых важна как для граждан, так и для всего экономического пространства страны в целом.

Интернет-банкинг, банковские услуги, банк, банковские продукты, мобильный банк, правовые документы

Короткий адрес: https://sciup.org/14129520

IDR: 14129520 | УДК: 336.71 | DOI: 10.47629/2074-9201_2024_1_97_103

Internet banking and banking services: problems and prospects of development

The article is devoted to the study of such a phenomenon in the banking system as Internet banking, the prospects for the development of banking services. This topic is extremely relevant in the modern Russian space. Currently, almost every bank has its own application through which interaction with the client takes place, which undoubtedly simplifies the process of obtaining banking services. Banks are constantly creating new products to attract customers and make more profit. The author of the article analyzes the provision of services by banks through Internet banking, presents the regulatory framework for banking operations. An attempt has been made to analyze this phenomenon, problematic points have been identified, ways to eliminate them have been proposed, and development prospects have been considered. This article also provides statistical information on the activities of the most popular banks in Russia, whose activities are important both for citizens and for the entire economic space as a whole.

Текст научной статьи Интернет-банкинг и банковские услуги: проблемы и перспективы развития

В настоящее время число банковских продуктов непрерывно растет. Особое место среди банковских продуктов занимает интернет-банкинг. Он представляет собой банковское обслуживание посредством внедрения в деятельность банка компьютерных и интернет-технологий. Сейчас практически у каждого клиента банка в смартфоне установлено приложение, чаще не одно, а несколько от разных банков. Таким образом, вовлеченность в интернет-банкинг представляет собой уже массовое явление. Посредством интернет-банкинга происходит использование банковских услуг, поэтому интернет-банкинг и банковские услуги тесно связаны между собой [1]. Конечно же работа банков не является безупречной, здесь обнаруживается много проблемных моментов, но, безусловно, есть и перспективы для развития в этом секторе экономики.

Крайне важно уметь проводить различие между мобильным банком и интернет-банкингом. Безусловно, данные явления взаимосвязаны, так как их использование происходит с использованием интернета посредством удаленного доступа клиента банка к банковским услугам. Однако различие заключается в том, что мобильный-банкинг представляет собой созданную банком платформу, а интернет-банкинг – это портал для совершения операций, он выделяется банком специально для каждого клиента. В настоящее время данные различия стираются. Банки разрабатывают свои приложения на основе интернет-банкинга, предоставляя при этом те же возможности, что и сайт-платформа [2].

В эпоху цифровизации и внедрения цифрового пространства в нашу повседневную жизнь множество банков России перешли в интернет-пространство, создали мобильные приложения для удобства и комфорта использования банковских услуг [3]. Несомненно, целью банковской деятельности является извлечение прибыли посредством привлечения клиентов, поэтому современные банки оказывают ряд так называемых «небанковских услуг», например, продажа авиабилетов, сим-карт и иные.

Стоит также различать понятия «банковский продукт» и «банковская услуга». Банковский продукт представляет собой любое документально оформленное в виде регламента подмножество банковских функций. Чаще всего банковский продукт можно потрогать на ощупь. Это могут быть SIM-карты, платежные стикеры и т. д. Банковский продукт, как правило, предоставляется однократно и может идти в дополнение к банковской услуге. Он не такой значимый как услуга и нацелен на извлечение прибыли в меньшем объеме.

Под услугой понимается формально отделимый этап технологического процесса, завершающийся получением некоего логически осмысленного ре- зультата. Например, для банковского продукта «вклад до востребования» примерами услуг выступают «открытие вклада», «регистрация представителей вкладчика», «получение процентов», «пополнение вклада» и т. д. Сходство банковского продукта и банковской услугой в том, что они призваны удовлетворять потребности клиента и способствовать получению прибыли. Однако в большинстве случаев банковский продукт носит первичный характер, а банковская услуга – вторичный. В то же время в ряде научных работ банковский продукт и операции по предоставлению банковских услуг клиентам называются одним термином – банковская услуга [4].

Рассмотрим определение интернет-банкинга. Под интернет-банкингом следует понимать предоставление удаленного доступа посредством интернета к банковской платформе для оказания либо получения банковских услуг или осуществления банковских операций. Банковские интернет-платформы при этом существуют в виде приложений, которые поддерживаются на платформах Android или IOS. Но кроме приложений, практически каждый банк имеет интернет-сайт, который позволяет потребителю оценить банк, познакомиться с банковскими услугами, произвести банковские операции, подать заявку на оформления кредита или ипотеки и др. [5]. Целью внедрения интернет-банкинга является предоставление услуг или же осуществление банковских операций удаленно, не выходя из дома, не отвлекаясь от важных дел, находясь в другом регионе и т. д.

Рассмотрим банковские операции, которые можно реализовать посредством интернет-банкинга:

-

1. Перевод денежных средств между клиентами банков. В настоящее время большинство банков пользуется системой быстрых платежей (далее – СБП). Посредством СБП клиент одного банка может осуществлять перевод без комиссий клиенту другого банка. Например, клиент банка Тинькофф может быстро и без комиссии совершить перевод клиенту банка Сбербанк, при этом клиенту Сбербанка не нужно заводить дебетовую или кредитную карту банка Тинькофф.

-

2. Продажа и покупка валюты, драгоценных металлов, хранение и открытие счётов. В настоящее время возможно купить или продать валюту, драгоценные металлы, не выходя из дома и не посещая обменные пункты. Также есть возможность дистанционного подписания договора банковского вклада.

-

3. Оплата услуг связи, коммунальных платежей хотя и не является новшеством, но данные услуги популярны среди пользователей Интернет-банков.

-

4. Покупка продажа акций, облигаций, фондов, акционных портфелей, открытие индивидуальных инвестиционных счетов (далее – ИИС). Выход на биржу предоставляется через приложение банка. Новой услугой является услуга ведения брокер-

- ского счета. Процесс выглядит следующим образом: клиент банка открывает счет, вносит денежные инвестиционные средства, а уже сами агенты банка подбирают акции, облигации (или их портфели) для покупки или продажи. Цель данной услуги: увеличение прибыли как банка, так и клиентов, при совершении операций профессионалами банка. Данная услуга помогает обучить клиентов банка инвестированию и финансовой грамотности. Среди клиентов банка из числа лиц молодого возраста данная услуга особо популярна, так как таким клиентам хочется иметь запас денежных средств, увеличивая свои финансы.

-

5. Все еще востребованной услугой является получение кредитов. Кредитный договор возможно подписать онлайн, а денежные средства могут быть зачислены на дебетовую карту.

-

6. Важным является и оплата товаров и услуг через интернет, а также оформление чеков и документов по операциям.

-

7. Заказ справок и выписок. Данная услуга актуальна для многих клиентов банка, например, для госслужащих. Можно заказать справку о состоянии счетов для предоставления сведений о доходах. Такая услуга обычно предоставляется в течение дня. Или же, например, справку по форме банка, которая является актуальной при ипотечном кредитовании.

-

8. Многие банки в целях привлечения клиентов вводят дополнительные проценты кэшбэка. Это операция, когда часть потраченных денежных средства за покупку товаров или услуг у партнера или при иных условиях возвращаются рублями на счет клиента. Зачисление происходит в определенный расчетный период на карту, с которой была проведена операция.

Рассмотрим на Рисунке 1 рейтинг банковских услуг среди клиентов разных банков:

-

• 45 % всех банковских услуг и продуктов составляет оплата товаров и услуг, будь то оплата через интернет или в оффлайн-магазине;

-

• 25 % – переводы;

-

• 14 % – выписки и иные способы предоставления информации;

-

• 10 % – открытие вкладов и ИИС;

-

• 6 % – выдача кредитных карт и кредитов.

Интернет-банкинг предоставляет для клиентов банков следующие возможности:

-

• существенно экономит время, освобождая от посещения офисов или филиалов банка;

-

• 24 часа в сутки клиент имеет возможность держать под контролем собственные средства на счетах и сразу реагировать в случае изменения ситуации на финансовых рынках (например, купить или продать валюту, закрыть вклады в банке, и т. д.)

-

• служба поддержки банка работает 24 часа, связь с ней поддерживается в приложении;

-

• возможность управления своими активами из любого места, где есть интернет, так как приложение устанавливается на смартфон, который всегда под рукой;

-

• упрощенный документооборот.

В настоящее время существует большое количество нормативно-правовых актов, которые регулируют интернет-банкинг. Рассмотрим некоторые из них. Так, например, статья 149 Налогового кодекса РФ «Операции, не подлежащие налогообложению (освобождаемые от налогообложения)» устанавливает положение о том, что оказание услуг, связанных с установкой и эксплуатацией системы «клиент-банк», включая предоставление программного обеспечения и обучение персонала, обслуживающего указанную систему, не подлежат налогообложению на территории Российской Федерации.

В приложении к письму Банка России от 31.03.2008 № 36-Т указаны рекомендации по организа- ж

-

■ оплата товаров и услуг

-

■ переводы

выписики и иные методы предоставления информации вклады и ИИС

-

■ кредитные карты и кредиты

Рисунок 1. Рейтинг банковских услуг среди клиентов разных банков

ции управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга. Данный документ является одним из самых важных для данной системы, так как в нем отражены главные определения: интернет-банкинг, информационный контур интернет-банкинга, система интернет-банкинга, риски интернет-банкинга.

Важным нормативно-правовым актом, регулирующим банковскую деятельность и интернет-банкинг, является и Федеральный закон «О банках и банковской деятельности», так как именно в нем регламентируется процедура банковских операций, перешедших в интернет-пространство.

Стоит обратить внимание и на такое явление как электронная подпись и правовое регулирование ее применения. Электронная подпись владельца представляет собой зашифрованную последовательность цифр, с помощью которой можно завизировать любой электронный документ. Электронная подпись в настоящее время необходима для подписания договоров, связанных с банковскими операциями и услугами при использовании интернет-банкинга. Электронная подпись законодательно регулируется Федеральным законом «Об электронной подписи» от 2011 года. Приведем пример из практики. Например, клиенту банка необходимо открыть вклад. Он может сделать это через приложение, однако для этого нужно заключить договор банковского вклада с банком. Чтобы не тратить время на посещение банка, как правило, клиент подписывает договор электронной подписью, которая является электронным аналогом «живой» подписи и имеет такую же юридическую силу [6].

Важное влияние на процесс оказания банковских услуг имеет и Гражданский Кодекс Российской Федерации, который регламентирует порядок открытия счетов, заключения договоров, выдачу банковских гарантий и т. д. Не менее важны и локальные акты банков.

Таким образом, можно сделать вывод, что интернет-банкинг – это современное явление, без которого уже нельзя представить нашу повседневную жизнь. Процесс оказания услуг посредством интернет-банкинга законодательно урегулирован.

Интернет-банкинг существует в нашей стране уже несколько лет. Аналитический центр НАФИ изучил использование мобильного и онлайн-банкинга на основе всероссийского опроса, проведенного в марте 2023 года. Респондентами выступили 1,6 тыс. человек в возрасте от 18 лет и старше. Согласно результатам в настоящее время мобильным банком пользуются 70 % россиян. Также данное исследование помогло сделать следующие выводы:

-

1) увеличилось число пользователей мобильных и интернет-банков, в 2018 году их доля составляла 34 %, в 2020 – уже 39 %, сейчас же – 70 %;

-

2) чаще данными сервисам пользуются женщины – 77 %, а мужчины – 64 %;

-

3) остается 30 % людей, которые видят угрозу в использовании интернет-банкинга.

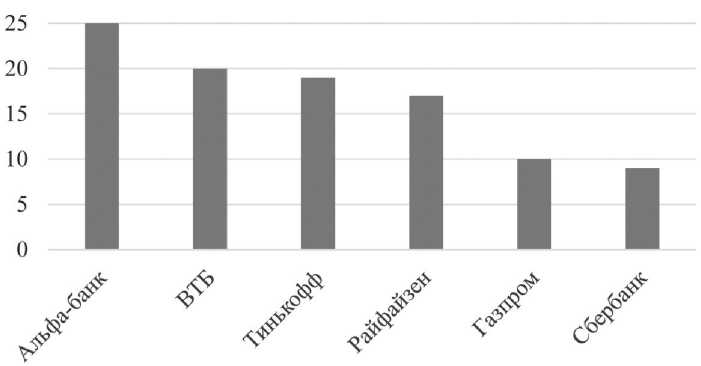

Основываясь на статистических данных, рассмотрим, какие же банки пользуются популярностью у населения нашей страны (на основании данных Internet Banking Rank):

Первое место среди банков для физических лиц занимает Альфа-Банк, выгодными являются условия программ «год без процентов» при получении потребительского кредита, кэшбэк у партнеров до 33 % и многое другое.

На втором месте ВТБ банк, его называют вторым по значимости после Сбербанка, им активно пользуются для оплаты жилищно-коммунальных услуг, в банке ВТБ реализуется много зарплатных проектов.

На третьем месте Тинькофф банк – этот банк стал первым банком, который полностью удаленно ведет всех своих клиентов. Присутствует быстрая выдача карт (после заявки на сайте уже на следующий день курьер привозит карту на дом). Это первый банк, который ввел кэшбэк реальными деньгами, и его размер составляет до 15 %. Тинькофф банк также дает высокие проценты по вкладам с ежемесячной капитализацией.

Четвертое место занимает Райффайзен банк. Его отличительной чертой являются сниженные ставки по ипотечным программам. На пятом месте стоит Газпромбанк, и только на шестом – Сбербанк.

Несмотря на то, что СберБанк – это крупный стабильный банк, которому отводится половина банковского сектора, он находится далеко не в начале списка по популярности, так как банк не предоставляет высокие проценты по вкладам, кэшбэк начисляет не рублями, а партнерскими баллами (бонусами), также ограничен выбор дополнительных услуг.

На Рисунке 2 представлен рейтинг интернет-банков для физических лиц [7].

Особое внимание стоит уделить и тому, что в настоящее время банки оказывают не только банковские услуги и проводят банковские операции, но оказывают и иные услуги. Например, Сбербанк создал специальное приложение domclick.ru для подбора ипотечного жилья как на вторичном ранке, так и в сегменте новостроек. Тинькофф в своем приложении осуществляет продажу авиабилетов, бронирование гостиниц, а также продажу билетов в кино, театры и на концерты, реализует продажу сим-карт.

Новой услугой для многих банков является предоставление клиентам платежного стикера в качестве бонуса или же за отдельную плату, так как в России в настоящее время затруднена бесконтактная оплата. Растет популярность банковских услуг для детей. Сейчас большинство банков выдают детские де-

Рисунок 2. Рейтинг интернет-банков для физических лиц

бетовые карты под «родительским контролем», что позволяет увеличить процент финансовой грамотности среди юного населения.

Если говорить о финансовой грамотности, то в настоящее время банки ведут активную просветительную деятельность в этом направлении, например, публикуют в приложении статьи, опросы или проводят тестирования.

Несмотря на ряд преимуществ интернет-банкинга и расширения сферы банковских услуг, в данной сфере сохраняется ряд проблем, рассмотрим некоторые из них:

-

1. Первой и достаточно серьезной проблемой является то, что в настоящее время большое количество клиентов пенсионного возраста банки целенаправленно переводят на использование интернет-банкинга. Но для этой категории клиентов интернет-банкинг – это сложный процесс. Людям преклонного возраста сложно подстроиться под цифровую систему, им необходимо общение и помощь в освоении приложений «вживую». Кроме того, у них возникают сложности в создании аккаунтов, при регистрации на сайтах, при создании логинов и паролей.

-

2. Второй проблемой является качество интернета. До 30-40 % территории РФ не имеет необходимой инфраструктуры для предоставления широкополосного или мобильного Интернета. Более того в селах, станицах и других не крупных населённых пунктах 3G, 4G работает хуже, чем в городах. Такие условия ограничивают доступ к интернет-банкингу для ряда потенциальных клиентов [8].

-

3. Третьей проблемой является защита данных. В настоящее время, в эпоху цифровизации появились новые виды мошенничества, а также киберпиратство. Мошенники могут взломать базы данных банков, украсть деньги со счета или совершить иное киберпреступление.

По статистическим данным МВД РФ за первое полугодие 2020 года киберпреступность выросла на 91 % по сравнению с предыдущими годами. В 2022 году по оценке Positive Technologies доля успешных кибератак в России выросла на 73 % по сравнению с периодами прошлых лет. Важно сказать, что, предоставляя упрощенную систему защиты приложений клиентам банка, вырастает и риск кибератак в данной системе [9].

Также следует отметить и существование проблемы роботизации ответов на вопросы клиентов, а именно: банк создает чат-роботов, которые отвечают на вопросы лишь запрограммированными словами, фразами, не изучают проблему клиента, а, следовательно, не помогают решить ее.

Еще одной проблемой является и то, что любая цифровая система представляет собой механизм работы, который, к сожалению, способен давать сбои. То есть из-за большой нагрузки и активного использования приложения банка может произойти системный сбой, ошибка или другие неполадки, что может привести к тому, что данные могут быть потеряны или для совершения операций, придется ждать длительное время, пока банк не устранит ошибку приложения [10].

Постараемся рассмотреть перспективы развития банковских услуг и интернет-банкинга для решения обозначенных нами проблем:

-

• повышение финансовой грамотности клиентов банка;

-

• введение дополнительных уровней контроля передачи данных для избежания утечек информации клиентов;

-

• упрощение интерфейса приложений и сайтов;

-

• введение системы защищенного доступа в Интернет-банки, например, «Face-ID» или введение кодов (паролей), когда приложение банка будет начинать работу только при идентификации лица клиента или введения пароля.

Также для сохранности данных и денежных средств клиентам банка не следует сообщать коды из SMS сообщений, не давать СVV-код незнакомым лицам, не предоставлять данных карт или счетов как лично, так и по телефону, даже если звонок поступает от представителей банка.

Среди существующих проблем некоторые исследователи также указывают на то, что банки, расширяя спектр дополнительных услуг или продуктов, забывают о безопасности и сохранности персональных данных своих клиентов. Таким образом, банки получают возможность увеличивать прибыль, но в то же время подвергают клиентов опасности. Клиентам банков следует внимательнее относиться к выбору банка, а также быть внимательным при даче согласия на обработку своих персональных данных.

Таким образом, можно сделать вывод, что интернет-банкинг и банковские услуги в настоящее время стали частью нашей повседневной жизни. Понятия «банковский продукт» и «банковская слуга» не одинаковы, и между ними существуют различия. Каждый из нас пользуется интернет-банком каждый день, удовлетворяя те или иные потребности. Услуги банков постоянно развиваются, увеличивается их количество для привлечения новых потенциальных клиентов. Сфера банковских услуг растет и развивается, происходит модернизация и цифровизация банковских услуг. В настоящее время существует множество нормативных актов, которые регулируют данную сферу, однако все равно данная сфера небезупречна. Существуют как проблемные моменты, так и перспективы ее развития.

На наш взгляд, банковская сфера активно развивается, банки постоянно предлагают новые услуги и продукты. Некоторые ведут даже просветительную деятельность по финансовой грамотности для того, чтобы сделать жизнь своих клиентов лучше и удобнее. Ведь несколько десятилетий назад мы не могли представить, что для открытия вклада или получения кредита нам не придется выходить из дома. Интернет-банкинг – это положительное явление, посредством которого клиенты банков могут распределять, аккумулировать и увеличивать свои денежные средства.

Список литературы Интернет-банкинг и банковские услуги: проблемы и перспективы развития

- Ширманов К.А. Дистанционное банковское обслуживание: особенности использования интернет-банкинга и мобильного банкинга // Молодой ученый. - 2021. - № 25 (367) [Электронный ресурс]. Режим доступа: https:// moluch.ru/archive/367/82596/(дата обращения: 06.01.2024). EDN: LHUUFE

- Маммедова Я.А., Рахманов С.Р., Дурдыев М.А. Влияние цифровизации на деятельность коммерческих банков // Молодой ученый. - 2022. - № 46 (441) [Электронный ресурс]. Режим доступа: https://moluch.ru/archive/441/96480/(дата обращения: 06.01.2024). EDN: AGKRWB

- Барыло Е.В., Шакирова К.В., Зяблицкая Н.В. Развитие дистанционного банковского обслуживания. Сравнительная характеристика интернет-банкинга и мобильного банкинга // Региональные проблемы преобразования экономики. - 2020. - № 6. - С.102-108. EDN: IPGGJD

- Дахова М.Н. Оценка качества банковских услуг. дис. д-ра. экон. наук 38.03.02. БЛГ., 2017. - 105 с.

- Шелковникова К.А. Актуальные проблемы развития дистанционного банковского обслуживания в России // Молодой ученый. - 2023. - № 36 (483) [Электронный ресурс]. Режим доступа: https://moluch.ru/ archive/483/105784/(дата обращения: 06.01.2024). EDN: HNMCMI

- Бахимова Л.А., Латыпова Л.А., Мифтахова Л.Х. Методы защиты от фальсификации электронной подписи [Электронный ресурс]. Режим доступа: https://cyberleninka.ru/article/n/metody-zaschity-ot-falsifikatsiielektronnoy-podpisi (дата обращения: 07.01.2024).

- Рогачев А.Ю. Современная роль коммерческих и региональных банков // Экономический журнал Высшей школы экономики. 2020 [Электронный ресурс]. Режим доступа: https://cyberleninka.ru/article/n/sovremennayarol-kommercheskih-i-regionalnyh-bankov (дата обращения: 07.01.2024).

- Проскура Н.В., Ефременко Д.В. Распространение услуги широкополосного доступа в сеть Интернет в регионах Приволжского федерального округа: анализ общих тенденций и особенности 2019. [Электронный ресурс]. Режим доступа: https://cyberleninka.ru/article/n/rasprostranenie-uslugi-shirokopolosnogo-dostupa-v-set-internetv-regionah-privolzhskogo-federalnogo-okruga-analiz-obschih-tendentsiy-i (дата обращения: 07.01.2024).

- Богданов А.В., Ильинский И.И., Хазов Е.Н. Киберпреступность и дистанционное мошенничество как одна из угроз современному обществу. 2020. [Электронный ресурс]. Режим доступа: https://cyberleninka.ru/article/n/kiberprestupnost-i-distantsionnoe-moshennichestvo-kak-odna-iz-ugroz-sovremennomu-obschestvu (дата обращения: 07.01.2024).

- Петров А.А. Цифровизация экономики: проблемы, вызовы, риски // Торговая политика. 2018. [Электронный ресурс]. Режим доступа: https://cyberleninka.ru/article/n/tsifrovizatsiya-ekonomiki-problemy-vyzovy-riski (дата обращения: 07.01.2024). EDN: TSHQXH