Интернет-компания как особый объект стоимостной оценки

Автор: Ксанаева М.Б., Чилингарян Л.Г.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

В статье проанализированы особенности интернет-компаний при оценке их стоимости. Исследуются цели проведения оценки российских интернет-компаний, особенности их деятельности, влияющие на процесс и результаты оценки их рыночной стоимости. Рассмотрены этапы процесса формирования стоимости интернет-компаний.

Интернет-компания, оценка стоимости бизнеса, цели оценки бизнеса, этапы формирования стоимости компании

Короткий адрес: https://sciup.org/140283469

IDR: 140283469

Internet company as a special object of valuation

The article analyzes the specifics of Internet companies in the valuation. The paper studies the purpose of Russian Internet companies ' evaluation, the features of their activities affecting the process and the results of their costs. Stages of the process of formation of the Internet companies ' value.

Текст научной статьи Интернет-компания как особый объект стоимостной оценки

Возникновение интернет-компаний определяется появлением экономики нового типа, для обозначения которого в российской и западной литературе все активнее используются такие термины, как «экономика знаний», «информационная экономика», «новая экономика» и «инновационная экономика».

Родиной интернет-компаний можно по праву считать США, где в 1969 г. появилась первая электронная сеть, развившаяся впоследствии в глобальную компьютерную сеть Интернет. Сейчас количество пользователей Интернет приближается к 3,5 млрд, что составляет 47% всего населения мира. Крупнейшие интернет-компании мира – американские Google и Amazon – имеют капитализацию около 850 и 800 млрд долл. США соответственно. Для сравнения текущая рыночная капитализация компании Ford составляет около 45 млрд долл. США, а компании General motors – чуть более 51 млрд долл. США.

Последнее десятилетие прошлого столетия характеризовалось бурным развитием интернет-технологий. За последние 20 лет (1997—2017 гг.) число пользователей глобальной сети Интернет выросло с 16 млн до 3,5 млрд, что составило 0,4% и 48% соответственно от мирового населения в эти периоды. Новые потребности общества в доступности и качестве информации, а также возрастающая в связи с этим популярность сети Интернет, обусловили появление нового вида предпринимательской деятельности – интернет-компаний.

Интернет-компании, наряду с другими предприятиями инновационной экономики, характеризуются необходимостью существенных инвестиций на начальных этапах развития в целях получения будущей прибыли. Как следствие, новая экономика стала развиваться по иной, отличной от старой, промышленной экономики, модели, получившей название инвестиционной. Стоимость компаний новой экономики на фондовом рынке при этом определяется не из баланса текущих доходов и расходов, а с учетом будущей прибыли.

В настоящее время финансирование НИОКР составляет всего лишь чуть больше 1% ВВП в России, а инновационная активность имеет негативную динамику. Например, доля предприятий, которые занимаются технологическими инновациями, сократилась с 10,5% в 2008 г. до 9,6% в 2017 г. Эти цифры существенно ниже, чем в других странах, например в Германии это 73%, в Ирландии— 61%, в Бельгии- 58%, Эстонии — 47%. Низкий показатель инновационности экономики в России, вызван тем, что несмотря на рост расходов на развитие научных исследований, процесс внедрения инноваций в реальный сектор и коммерциализация научных разработок оставались недофинансированными.

Принимая это во внимание, Правительство стало принимать определенные меры по ограничению иностранного владения интернет-компаниями, как особо перспективного сектора. За последние несколько лет Интернет являлся одним из самых быстрорастущих сегментов в России. Тем не менее этот сектор еще находится в стадии становления и развития, оставляя, таким образом, возможность роста доходов интернет-компаний на уровне около 5060% в год. Однако доля сектора Интернет на российском рынке, даже с учетом высоких темпов роста, все еще остается достаточно низкой.

На развитие сектора Интернет в различной степени оказывают влияние экономический кризис, рост темпов инфляции, прекращение развитие технологий по широкополосному доступу в Интернет, рост стоимости компьютеров, рост стоимости интернет-трафика, снижение темпов роста среднедушевых доходов (особенно в регионах).

«Одноклассники» и поисковик Rambler. Владельцы всех этих сайтов — российские предприниматели.

Стоит отметить, что крупнейшие интернет-компании являются интегрированными. Так, покупая долю в таких крупных компаниях, как Яндекс или Рамблер, инвестор получает не только сам сервис поиска, но и все сервисы, принадлежащие компании. Так, компании Яндекс принадлежит около 30 продуктов, в числе которых Яндекс.Деньги, Директ и другие. У Mail.Ru сервис заказа готовой еды Delivery Club, сервис бесплатных объявлений Юла, сервис райдшеринга BeepCar, лидирующие русскоязычные социальные сети — ВКонтакте, Одноклассники и Мой Мир, портфолио популярных игр, мессенджеры и другие проекты. Интернет-активы Rambler Media включают в себя: Rambler.ru, Doktor.ru, Mama.ru, Ferra.ru, Lenta.ru, Price.ru, Domoteka.ru, Tyndex.ru, 51% акций 26% акций Chess Planet, мобильные технологии - Rambler Mobile, Телекоммуникации - Rambler Телеком, Рекламное агентство - Index20 (49%), Компания SMS-маркетинга - SMXcom, 51% акций системы обмена баннерами — BannerBank.

Сектор Интернет является объектом инвестиций российских олигархов и крупнейших холдингов. Наиболее известным российским инвестором в сектор Интернет на данный момент считается Юрий Мильнер, бывший топ-менеджер группы «Менатеп», а ныне управляющий инвестиционного фонда Digital Sky Technologies. Еще один пример - совладельцы DST — Юрий Мильнер и Алишер Усманов. Кроме них, из инвесторов рунета можно назвать Григория Фингера (он совместно с Мильнером управляет Digital Sky Technologies), Владимира Потанина, владельца медиахолдинга «Проф-медиа» и Александра Мамута, совладельца «Ингосстраха». Долю в крупнейших российских интернет-компаниях держат также такие холдинги, как Газпром, Профмедиа, Интеррос, Росбанк, ru-Net Holdings, а также российские и зарубежные фонды. Таким образом, в той или иной степени акции почти всех основных отечественных интернет-компаний сосредоточены у российских владельцев.

Анализ доступных отчетов об оценке российских интернет-компаний за период 2006-2016 гг. выявил, что основными целями проведения оценки российских интернет-компаний являются:

-

- определение цены потенциальной сделки;

-

- принятие управленческих решений;

-

- проведение теста на обесценение активов в соответствии с МСФО 36 «Обесценение активов».

Определяемые виды стоимости для целей потенциальной сделки варьировались в зависимости от намерений менеджмента потенциального покупателя и могли составлять как рыночную, так и инвестиционную стоимость. В рамках оценки, проводимой для принятия внутренних управленческих решений, а также для целей финансовой отчетности в рассмотренных отчетах об оценке, определялась рыночная стоимость интернет-компаний.

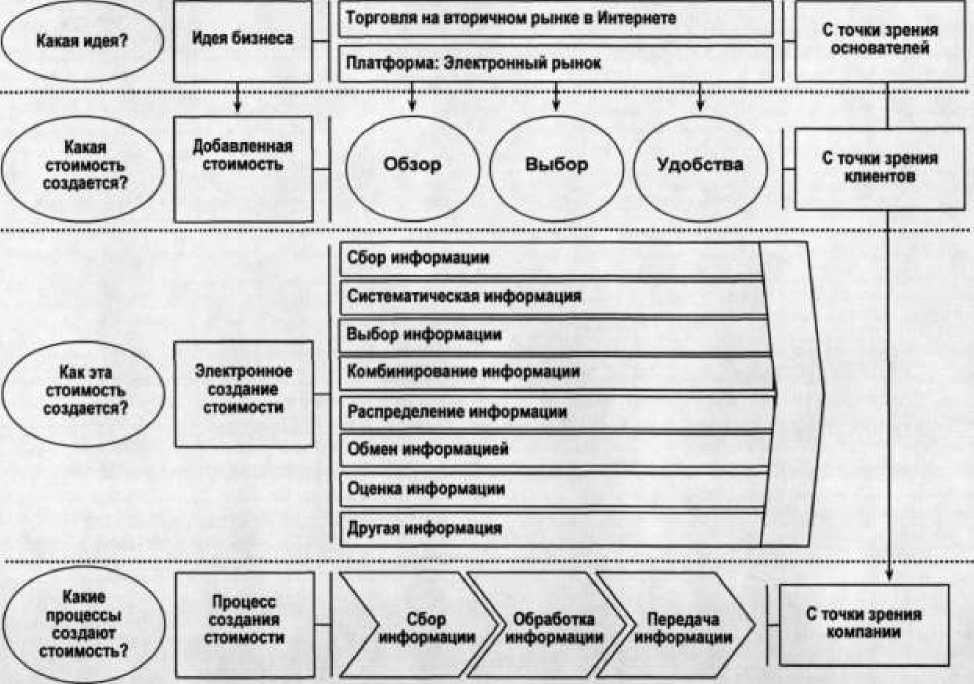

Процесс создания стоимости интернет-компаний происходит на основе тех операций с информацией, которые в итоге создают добавленную стоимость для потребителя и являются информационным продуктом. Это касается как основных процессов, так и обслуживающих. Основные процессы выполняют важную функцию в создании стоимости, в то время как обслуживающие процессы осуществляют поддержку бизнес-процессов на всех этапах ее формирования. Как правило, процесс создания стоимости начинается с аккумулирования и размещения информации на интернет-сайте. Чтобы принести желаемую добавленную стоимость (например, в аспекте обзора), должна быть собрана нужная информация (кому что требуется, какого качества и кто этим располагает?). Следующий шаг — внутренняя обработка информации, чтобы она могла быть передана потенциальному покупателю в желаемой форме и таким образом, чтобы создать для этого клиента дополнительную ценность.

Т. Коллман в своих работах выделяет четыре основных этапа создания стоимости интернет-компаний.

Первый этап: приобретение информации, что включает в себя сбор необходимых данных для исходящих данных, запрашиваемых клиентом. Этот этап в создании стоимости можно назвать сбором информации;

Второй этап: обработка информации, что означает конвертацию собранных данных в информационный продукт для клиента. Этот этап создания стоимости также может быть назван анализом и обработкой информации;

Третий этап: передача информации, что означает применение обработанных данных, полученных на основе первоначально собранных, на благо потребителя. Результатом этого этапа служит исходящая информация, которая создает стоимость. Этот этап в создании стоимости называется передачей информации.

Через эти этапы посредством цифровых сетей данных создается электронный информационный продукт, который, в свою очередь, представляет то, за что клиенты готовы платить (рисунок 1).

Рисунок 1 - Процесс формирования стоимости интернет-компаний

Представленный алгоритм символизирует некий идеальный вариант формирования стоимости интернет-компании, и поэтому пройтись один раз по нему в процессе создания ее стоимости недостаточно. Это необходимо делать неоднократно в процессе приобретения, обработки и передачи информации. И особенную актуальность это приобретает, если данные, из которых получают требуемую информацию, постоянно меняются. Таким образом, данные нужно систематически проверять, чтобы поддерживать их обновленными, иначе они потеряют свою актуальность и не будут приносить дополнительную ценность.

Деятельность интернет-компаний базируется в значительной степени на нематериальных составляющих. Согласно результатам исследования, опубликованным международной консалтинговой компанией KPMG в мае 2017 г., по сделкам за последние пять лет медианное значение доли нематериальных активов интернет-компаний составила около 35% цены покупки. Принимая во внимание лидирующие позиции интернет-сектора по размерам гудвилла

(достигающим до 70% цены покупки), можно говорить о существенной доле НМА в структуре баланса интернет-компаний. Одна из крупнейших сделок по покупке компанией Google компании YouTube была раскрыта в консолидированной отчетности МСФО с 177 млн долл. США приобретенных НМА и 1,1 млрд долл. США гудвилла. Стоимость 10 интернет-компаний, приобретенных Google в 2009 г. в размере 91,6 млн долл США была распределена в консолидированной финансовой отчетности компании в разрезе следующих активов: гудвилл 60,8 млн долл. США (66,4%), запатентованные технологии 29,8 млн долл. США (32,5%) и взаимоотношения с клиентами 8,9 млн долл. США (9,7%).

Таким образом интернет-компания с точки зрения объекта оценки – это компания, деятельность которой предполагает создание нового информационного продукта или услуг и их реализацию посредством глобальных информационно-коммуникационных компьютерных сетей общего доступа.

Список литературы Интернет-компания как особый объект стоимостной оценки

- Жилина И.Ю. Как оценивать интернет-компании? [Текст] / И.Ю. Жилина // Социальные и гуманитарные науки. Отечественная и зарубежная литература. Сер. 2: Экономика. Реферативный журнал / Институт научной информации по общественным наукам РАН. - 2002.-№ 1.-С. 219-224.

- Котлярова А. Оценка бизнеса в условиях интернет-экономики / А. Котлярова // eCommerce World (Мир электронной коммерции). - 2000. - № 5-6.

- Кошкина А.А. Оценка стоимости интернет-компаний: вопросы теории и практики. / А.А. Кошкина. Дисс. на соиск. учен. степ. канд. экон. наук. М.: Финансовый университет при Правительстве Российской Федерации, 2011.

- Шакурова Д. Кто «держит» рунет. / Д. Шакурова. [Электронный ресурс]. Режим доступа: https://www.seonews.ru/analytics/kto-derjit-runet/ (дата обращения - 28.04.2018)