Интернет-маркетинг в сфере банковских услуг

Автор: Романенко Е.В., Соколова А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-4 (13), 2014 года.

Бесплатный доступ

В статье рассмотрено понятие банковского маркетинга, объяснена необходимость развития информационных технологий в банковском деле. Приводится обзор практического применения Интернет-банкинга.

Интернет-маркетинг, банковский маркетинг, информационные технологии, дистанционное банковское обслуживание, интернет-банкинг

Короткий адрес: https://sciup.org/140110091

IDR: 140110091

Текст научной статьи Интернет-маркетинг в сфере банковских услуг

Обострение конкуренции и повышение требований клиентов к банковским услугам стимулирует все большее число банков обращаться к маркетингу и разрабатывать стратегические маркетинговые планы.

Под банковским маркетингом понимается комплексная система организации создания и сбыта банковских продуктов, ориентированная на удовлетворение потребностей конкретных потребителей и получение прибыли на основе изучения и прогнозирования рынка.

Характерными чертами маркетинга в банковской деятельности являются:

-

- ориентация банка на потребности клиентов (маркетинговая

философия);

-

- применение целой совокупности инструментов рыночной политики (маркетинг-микс);

-

- планомерная координация всех видов деятельности в сфере сбыта (маркетинговое управление).

Сегодня многие успешные банки ведут конкуренцию за завоевание доверия клиентов на базе внедрения передовых технологий в сфере обслуживания, что позволяет им снижать издержки и получать высокую прибыль. Это касается, прежде всего, инноваций в области информационных технологий. Большая часть инновационных IT-проектов приходится именно на банковский сектор, поскольку банки занимаются дистанционным обслуживанием и без информационных технологий им не обойтись. Дистанционное банковское обслуживание позволяет банку предоставлять свои услуги клиентам, находящимся в любой точке земного шара, где есть телефонная связь и доступ к Интернет.

Преимуществами Интернет-маркетинга считаются: интерактивность, возможность максимально точного таргетинга, реализация постклик-анализа, который ведет к максимальному повышению таких показателей как конверсия сайта и ROI интернет-рекламы. Интернет-маркетинг включает в себя следующие элементы: медийная реклама; контекстная реклама; поисковый маркетинг в целом и SEO, в частности; продвижение в социальных сетях: SMO и SMM; прямой маркетинг с использованием Еmail, RSS; вирусный маркетинг; партизанский маркетинг.

Конкурентная среда подталкивает российские кредитные учреждения увеличивать расходы на рекламу в Интернете. Оказалось, что в общем распределении бюджетов Интернет занимает чуть больше пятой части, уступая лишь наружной рекламе. Наиболее популярной рекламой считается баннерная. Связано это с тем, что эффективность результатов такой рекламной кампании можно отследить по числу кликов на баннер, по количеству переходов с того или иного сайта. Что касается рекламируемых в Сети продуктов, то чаще всего продвигаются кредиты, на втором месте – онлайн-банкинг, затем следуют предложения по банковским картам и депозитам.

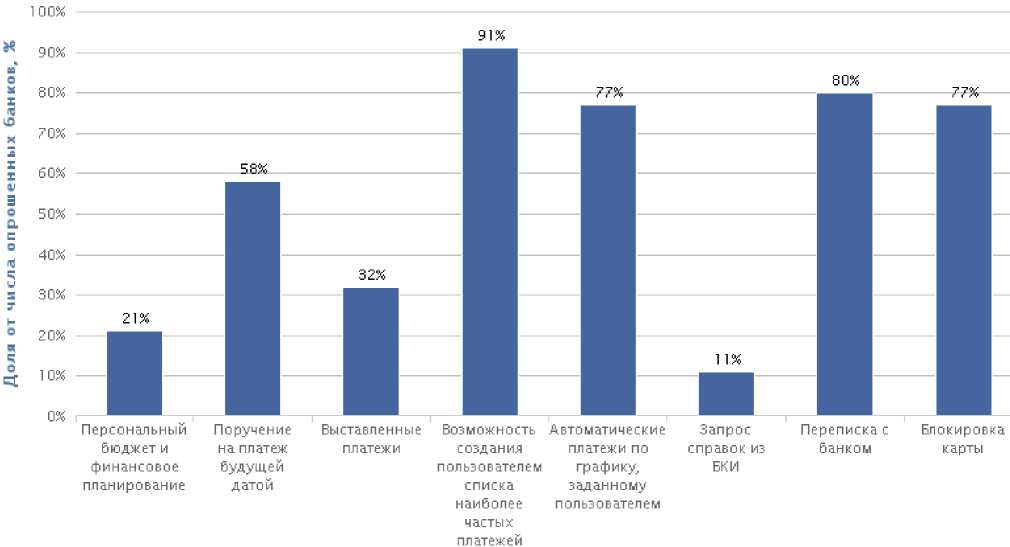

Доля активных пользователей систем Интернет-банкинга в совокупной клиентской базе в банках неуклонно растет. Ряд банков (Банк Таврический, ВБРР, Банк Ермак, МКБ, Росавтобанк) оценил значение данного показателя на уровне более 50% по итогам 2013 года, а самые амбициозные прогнозные значения по итогам 2014 года достигают 80%. На этом фоне функциональность и удобство системы дистанционного обслуживания становятся одним из залогов стабильного роста клиентской базы банков. В целях развития систем поставщики услуг Интернет-банкинга не только наращивают платежный функционал, но и внедряют дополнительные возможности, направленные на предоставление пользователю полного спектра услуг в сфере управления личными финансами (рисунок 1). В системах Интернет-банкинга реализованы функции персонального бюджета и финансового планирования, в рамках которых пользователю доступны открытие целевых счетов, средства планирования операций и визуализации распределения расходов по категориям оплаченных услуг. Многие системы позволяют оформить поручение на платеж будущей датой и принимают счета, выставленные на оплату услуг поставщиком в интернет-банк клиента.

В настоящее время выявлено повышенное внимание банков к расширению перечня услуг, предлагаемых системой клиенту. Устойчиво растет доля систем Интернет-банкинга, в которых пользователю доступны такие виды онлайн-платежей, как налоговые платежи, штрафы ГИБДД, оплата услуг ЖКХ, железнодорожных и авиабилетов, пополнение счета в системе электронных денег и погашение кредитов в других банках. Подавляющее большинство систем предлагает клиентам возможность осуществлять операции с депозитными счетами в банке.

Рисунок 1 – Дополнительные сервисы интернет-банкинга

Следуя принципу полного удовлетворения потребностей клиента, интернет-банки начинают предоставлять возможности персонализации интерфейса системы. Новаторы предлагают набор виджетов на главной странице системы дистанционного банковского обслуживания. Пользователю доступна их настройка, а при отсутствии инициативы с его стороны, система самостоятельно упорядочит виджеты в соответствии с частотой обращения пользователя к тем или иным сервисам.

Положительная динамика наблюдается в возможности оказания банковских услуг с помощью мобильных телефонов. Пользователи 73% (против 57% годом ранее) исследованных систем могут получить доступ к услугам через приложение для телефона или одной из наиболее популярных мобильных платформ. Как и прежде, со значительным отрывом лидируют приложения для iPhone и Android.

Рост проникновения услуг Интернет-банкинга обусловлен также интеграцией некоторых систем с социальными сетями и видеохостингами, что обеспечивает привлечение части интернет-аудитории, не имевшей непосредственной заинтересованности в банковских услугах.

Кроме того, в равной для всех участников рынка степени распространению Интернет-банкинга способствует рост внимания государства к законодательной базе данного сегмента.

Довольно значимым инструментом «обратной связи» является мониторинг жалоб клиентов, отзывов на интернет-сайтах банковских форумов. Эффективное использование данного инструмента позволяет банкам (особенно крупным федеральным кредитным организациям) в онлайн-режиме получать информацию о нештатных ситуациях, оперативно корректировать действия подразделений, осуществлять мероприятия, опережающие возможные негативные явления при обслуживании клиентов либо использовании банковских продуктов.

На сегодняшний день банки уделяют большое внимание информационным технологиям. Для успешного функционирования банка и повышения его конкурентоспособности Интернет-маркетинговая деятельность должна быть клиентоориентирована, своевременно реагировать на изменения в окружении и адаптироваться к ним.

Список литературы Интернет-маркетинг в сфере банковских услуг

- Кокин А.С., Галин Т.Ф. Банковский финансовый маркетинг//Вестн. Нижегород. ун-та им. Н.И. Лобачевского. -2012. -№1. -С. 270-273.

- http://raexpert.ru -официальный сайт Рейтингового агентства «Эксперт РА».