Интерпретация кейнсианской функции инвестиций в условиях современной российской экономики

Автор: Спасская Н.В., Такмакова Е.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Инновации в экономике и управлении

Статья в выпуске: 4 (36), 2014 года.

Бесплатный доступ

В настоящей статье на основе эмпирических данных за 2003-2012 гг. выявлено, что на современном этапе развития экономики Российской Федерации присутствуют как индуцированные, так и автономные инвестиции, причем последние имеют отрицательное значение в силу значительного износа и старения основных фондов.

Кейнсианская макроэкономическая теория, номинальный и реальный ввп, номинальные и реальные инвестиции, предельная склонность к инвестированию, износ основного капитала

Короткий адрес: https://sciup.org/142179086

IDR: 142179086

Interpretation of Keynesian investments functions in modern Russian economy

The paper based on empirical data on the Russian Federation for the period 2003-2012 reveals that at the present stage of economy development there exist both induced and autonomous investments, the latter having a negative value due to the significant depreciation of fixed assets.

Текст научной статьи Интерпретация кейнсианской функции инвестиций в условиях современной российской экономики

Экономические кризисы, потрясающие как мировую экономику в целом, так и экономику отдельных стран, каждый раз ставят на повестку дня вопрос о необходимости усиления участия государства в решении социально-экономических проблем. В этой связи макроэкономическая теория Дж. Кейнса приобретает особую актуальность. Базовым элементом его концепции является эффективный спрос, стимулировать который в условиях кризиса следует за счет государственных инвестиций [1].

С точки зрения кейнсианской макроэкономической теории функция инвестиций имеет вид:

I = Ia + МРI * Y , (1)

где I – величина инвестиций;

Iа – величина автономных инвестиций;

МР1 - предельная склонность к инвестированию;

Y – располагаемый доход.

Следует пояснить, что первое слагаемое Ia в формуле (1) отражает величину автономных инвестиций, не зависящих от располагаемого дохода. Второе слагаемое МРI * Y – так называемые «индуцированные инвестиции», они вносят свой вклад в прирост инвестиций пропорционально величине предельной склонности к инвестированию ( MPI ).

Предельная склонность к инвестированию, в свою очередь, определяется следующим образом:

МРI = Δ I / Δ Y , (2)

где МР1 - предельная склонность к инвестированию;

Δ I – изменение величины инвестиций;

Δ Y – прирост располагаемого дохода.

Произведем анализ указанных зависимостей в Российской Федерации с 2003 по 2012 гг. Исходные данные приведены в таблице 1.

Таблица 1

Показатели номинального и реального ВВП, инвестиций в основной капитал в РФ в 2003–2012 гг. [2; 3]

|

Год |

Номер наблюдения |

Инвестиции в основной капитал, млрд руб., I |

ВВП номинальный, млрд руб., Yн |

Индекс-дефлятор ВВП, % |

ВВП реальный, млрд руб., Yp * |

Прирост реального ВВП, млрд руб. * |

|

2003 |

1 |

2186,4 |

13243,2 |

110,0 |

12039,2 |

— |

|

2004 |

2 |

2729,8 |

16966,4 |

120,0 |

14138,7 |

2099,5 |

|

2005 |

3 |

3611,1 |

21609,8 |

119,3 |

18113,8 |

3975,1 |

|

2006 |

4 |

4730,0 |

26917,2 |

115,2 |

23365,6 |

5251,8 |

|

2007 |

5 |

6716,2 |

33247,5 |

113,8 |

29215,7 |

5850,1 |

|

2008 |

6 |

8781,6 |

41276,9 |

118,0 |

34980,4 |

5764,7 |

|

2009 |

7 |

7976,0 |

38786,4 |

101,9 |

38063,2 |

3082,8 |

|

2010 |

8 |

9152,1 |

46308,5 |

114,2 |

40550,4 |

2487,2 |

|

2011 |

9 |

11035,7 |

55799,6 |

115,5 |

48311,3 |

7760,9 |

|

2012 |

10 |

12568,8 |

62599,1 |

108,5 |

57695,0 |

9387,3 |

Расчеты авторов

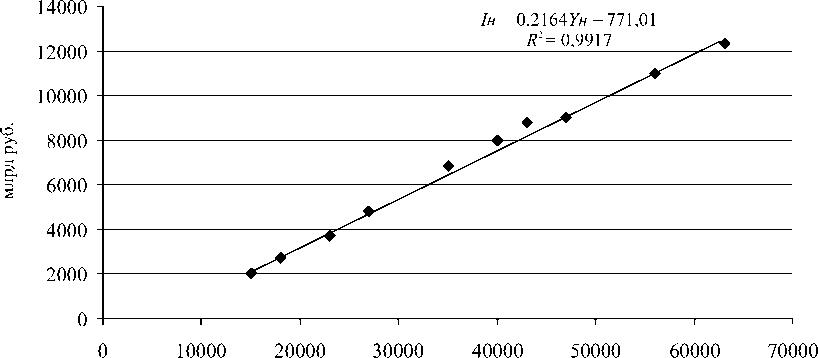

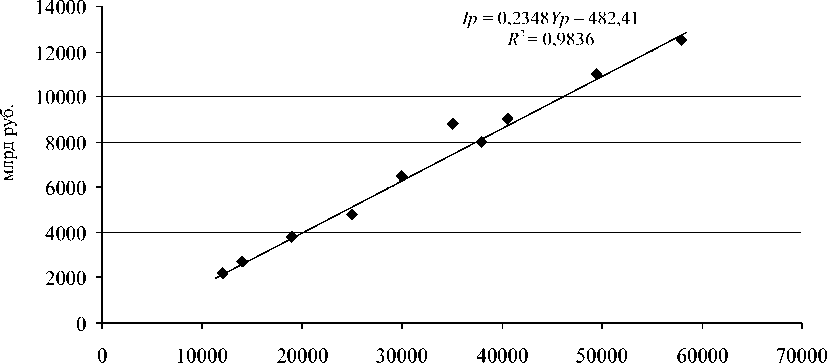

Функциональная связь между объемами но- стиций в основной капитал в РФ в 2003-2012 гг.

минального и реального ВВП и величиной инве- показана на рисунках 1 и 2 соответственно.

Номинальный ВВП, млрд руб.

Рис. 1. Взаимосвязь номинального ВВП и величины инвестиций в основной капитал

Реальный ВВП, млрд руб.

Рис. 2. Взаимосвязь реального ВВП и величины инвестиций в основной капитал

Об адекватности описываемой взаимосвязи свидетельствуют весьма высокие значения коэффициентов аппроксимации R 2.

Для номинальных значений ВВП и инвестиций уравнение имеет вид:

Iн = –771,01 + 0,2134 Yн . (3)

Для реальных значений ВВП и объема инвестиций уравнение характеризуется более высоким значением предельной склонности к инвестированию:

Iр = –482,41 + 0,2368 Yр . (4)

Поскольку номинальные величины содержат в себе инфляционную составляющую, то функция реальных инвестиций наиболее точно характеризует инвестиционный процесс в пределах анализируемого периода и составляет 0,24. В дальнейшем при исследовании взаимосвязи между приростом ВВП и инвестициями в основ- ной капитал будем опираться на реальные показатели.

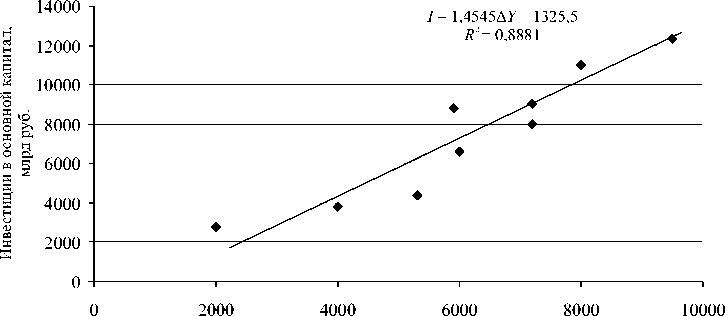

Представленная на рисунке 3 кривая позволяет установить, что индуцированные инвестиции действительно зависят от динамики ВВП, а значение –1325,5 млрд руб. характеризует величину автономных от прироста дохода инвестиций.

Влияние индуцированных инвестиций на динамику ВВП подробно исследовано в работах М.Н. Алехиной [4], С.В. Палаш [5], О.И. Рашидова, И.А. Рашидовой, М.В. Шатохина [6], Н.В. Спасской [7].

Предметом исследования настоящей статьи являются автономные инвестиции, так как именно они, согласно полученному на рисунке 3 уравнению, имеют отрицательное значение, а значит, не становятся причиной увеличения ВВП.

Прирост ВВП, млрд руб.

Рис. 3. Взаимосвязь между приростом ВВП и объемом инвестиций в основной капитал

Поскольку автономные инвестиции – это затраты на образование нового капитала, то данное обстоятельство можно объяснить чрезмерным старением и износом основного капитала, когда инвестиции идут не на прирост ВВП, а на восстановление указанного капитала. Это обстоятельство подтверждают и данные официальной статистики (см. табл. 2).

Таблица 2

Базовые характеристики движения основных фондов в Российской Федерации в 1990–2012 гг. [8]

|

Показатели |

Год |

|||||

|

1990 |

2000 |

2005 |

2010 |

2011 |

2012 |

|

|

Ввод в действие основных фондов: млн руб. (в фактически действовавших ценах; 1990 г. – млрд. руб.) в % к предыдущему году (в сопоставимых ценах) |

135,9 96,9 |

843378 125,1 |

2943686 111,0 |

6275935 93,4 |

8813314 129,0 |

10338476 88,2 |

|

Коэффициент обновления основных фондов (в сопоставимых ценах), % |

6,3 |

1,8 |

3,0 |

3,7 |

4,6 |

3,9 |

|

Коэффициент выбытия основных фондов (в сопоставимых ценах), % |

2,4 |

1,3 |

1,1 |

0,8 |

0,8 |

0,7 |

|

Степень износа основных фондов (по полному кругу организаций; на конец года), % |

37,6 |

39,3 |

45,2 |

47,1 |

47,9 |

47,7 |

|

Удельный вес полностью изношенных основных фондов (на конец года), в % от общего объема основных фондов |

13,3 |

13,4 |

13,3 |

13,5 |

14,4 |

14,0 |

Несмотря на то что коэффициенты обновления основных фондов превышают коэффициенты выбытия, степень износа основного капитала не только не снижается, а, напротив, нарастает. Согласно данным Росстата, степень износа основных фондов на конец 2012 г. составила 47,7%. Этот же показатель, по данным международных экономических организаций, оценивается как минимум в 50%, а исследовательские центры РФ оценивают его минимум в 60–65% [9]. Выше среднероссийского уровня изношены основные фонды в торговле и ремонте (61%), в производстве транспортных средств и оборудования (52%). Согласно проведенному исследованию Счетной палаты, износ основных фондов в отдельных отраслях промышленности достигает 80% [10]. Такие цифры свидетельствуют не только о критическом уровне износа, но и о технологической отсталости страны.

Для сравнения приведем коэффициенты ввода и выбытия основного капитала, которые обеспечивала в свое время советская экономика (см. табл. 3). Как видно, в экономике того периода достигались более высокие коэффициенты ввода основных фондов, нежели мы имеем сегодня.

Более того, согласно заключению Счетной палаты РФ, по сравнению с 1970 г. средний возраст оборудования отечественной промышленности увеличился почти вдвое. В 1970 г. возраст до 5 лет имело 40,8% мощностей, а в настоящее время – лишь 9,6% [11].

Таблица 3

|

Показатели |

Год |

||||

|

1965 |

1970 |

1975 |

1980 |

1985 |

|

|

Коэффициент ввода основных фондов, % |

10,8 |

11,9 |

8,8 |

8,1 |

6,9 |

|

Коэффициент выбытия основных фондов, % |

2,1 |

1,8 |

1,6 |

1,4 |

1,4 |

Коэффициенты обновления и выбытия основных фондов промышленности в народном хозяйстве СССР [12]

Таким образом, проблема инвестиционного спроса на современном этапе развития экономики в Российской Федерации является чрезвычайно актуальной. Проведенный анализ позволяет констатировать, что масштабы износа и старения основных фондов являются тормозом на пути поступательного социально-экономического развития.

Список литературы Интерпретация кейнсианской функции инвестиций в условиях современной российской экономики

- Кейнс, Дж.М. Общая теория занятости, процента и денег/Дж.М. Кейнс: пер. проф. Н.Н. Любимова. -М.: Гелиос АРВ, 2012. -С. 130-227.

- Российский статистический ежегодник. 2013: статистический сборник. -М.: Росстат, 2013. -С. 32-34.

- Российский статистический ежегодник. 2010: статистический сборник. -М.: Росстат, 2010. -С. 32-34.

- Алехина, Н.М. Анализ факторов роста ВВП в условиях кризиса/Н.М. Алехина. -URL: http://www.rae.ru/snt/?section=content&op=show_article&article_id=5477.

- Палаш, С.В. Экономический рост и уровень социально-экономического развития национальных экономик/С.В. Палаш//Российское предпринимательство. -2012. -№4 (202). -С. 36-42.

- Рашидов, О.И. Анализ взаимосвязи инвестиций и ВРП по областям Центрального Черноземья/О.И. Рашидов, И.А. Рашидова, М.В. Шатохин//Экономика и управление. -2010. -№1 (62). -С. 169-174.

- Спасская, Н.В. Модель влияния инвестиций в основной капитал малых предприятий на показатель валового регионального продукта (на примере Орловской области)/Н.В. Спасская//Сибирская финансовая школа. -2013. -№2 (97). -С. 30-34.

- Российский статистический ежегодник. 2013: статистический сборник. -М.: Росстат, 2013. -С. 298, 303.

- Рогова, Е.В. Повышение эффективности воспроизводства основных фондов -фактор формирования благоприятной инновационной среды: автореф. дис.... канд. экон. наук/Е.В. Рогова. -Владивосток, 2012. -С. 3.

- Отчет Счетной палаты РФ о результатах экспертно-аналитического мероприятия «Оценка потребностей организаций, находящихся в юрисдикции Российской Федерации, в поставках техники и приобретении технологий и степени удовлетворения указанной потребности имеющимися объемами и качеством поставок техники и технологий». -URL: http://www.ach.gov.ru/userfiles/bulletins/2011-06-06-buleten_doc_files-fl-2094.pdf.

- Российский статистический ежегодник. 2013: статистический сборник. -М.: Росстат, 2013. -С. 298, 303.

- Народное хозяйство СССР в 1965, 1970, 1975, 1980, 1985 гг. -URL: http://istmat.info/node/21341.