Инвентаризация как метод бухгалтерского учета

Автор: Волкова Д.А., Николаенко Н.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (44), 2018 года.

Бесплатный доступ

Инвентаризация была одним из первых приёмов хозяйственного учёта, позволяющим установить фактическое наличие имущества на определённый момент. Инвентаризация как элемент метода бухгалтерского учета позволяет через проверку в натуре материальных ценностей, денежных средств и финансовых обязательств выявить их фактическое состояние. Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи. При помощи инвентаризации также контролируется сохранность материальных ценностей и денежных средств, проверяется полнота и достоверность данных бухгалтерского учета и отчетности.

Инвентаризация, бухгалтерский учет, имущество, метод

Короткий адрес: https://sciup.org/140235894

IDR: 140235894

Inventory as a method of accounting

An inventory was one of the first methods of economic accounting, which enables to set the actual property at some point. Inventory as an element of the accounting method allows using the test in the nature of material values, monetary assets and liabilities to determine their actual condition. It or accounting data confirms or reveals unaccounted values and admitted the loss, theft, shortage. Using the inventory is also controlled by the preservation of wealth and money, check the completeness and accuracy of accounting data and reporting.

Текст научной статьи Инвентаризация как метод бухгалтерского учета

В каждой организации остро стоят вопросы контроля результатов ее деятельности, а также организации правильности и достоверности их учета. Все предприятия обязаны проводить инвентаризацию имущества и обязательств перед составлением бухгалтерской отчетности за год, в соответствии со статьей 11 Федерального закона от 06. 12. 2011 №402 -ФЗ «О бухгалтерском учете» и пунктом 27 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденного приказом Минфина России от 29.07.1998 № 34[1] , с целью обеспечения достоверности данных бухгалтерского учета и отчетности.

Сафронова Н.Г объясняет, что инвентаризация это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату [2]. А в своей статье « Особенности проведения инвентаризации материальных запасов и отражение результатов в учете казенных учреждений» Алиева Н.М. утверждает , что инвентаризация это основной способ фактического контроля за сохранностью имущественных ценностей и средств[3].

Исходя из Федерального закона "О бухгалтерском учете" целью инвентаризации является выявление фактического наличия соответствующих объектов, которые сопоставляются с данными регистров бухгалтерского учета[4].

При рассмотрении инвентаризации как метод бухгалтерского учета необходимо выделить основные принципы проведения инвентаризации, без соблюдения которых невозможно осуществлять достоверный учет хозяйственной деятельности предприятия. (Рис.1)

Основополагающие принципы проведения инвентаризации

|

V |

V |

|||||

|

принцип законности ,предполагающий необходимость следовать установленным методическим указаниям; |

принцип здравого смысла , обеспечивающий условия проведения и контроль инвентаризации; |

принцип комплексного подхода заключающийся в том, что инвентаризация сопровождается дополнительными, контрольными сверками и проверками; |

принцип контроля обозначает то , что в наиболее значимых складах или там, где проведение инвентаризации вызывает сомнения, целесообразно. |

|||

Рис.1- Основополагающие принципы проведения инвентаризации

При проведении инвентаризации проверке подлежат следующие объекты бухгалтерского учета которые указаны в приказе Минфина РФ [5]:

-

- все имущество организации независимо от его местонахождения( основные средства, нематериальные активы, незавершенное строительство и другие капитальные вложения, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие активы)

-

- все виды финансовых и других обязательств организации(Под финансовыми и другими обязательствами понимаются: дебиторская задолженность, кредиторская задолженность, кредиты банков, займы, резервы и другие пассивы)

-

- имущество, не принадлежащее организации, но числящееся в бухгалтерском учете (находящееся на ответственном хранении, арендованное, полученное для переработки);

-

- имущество, не учтенное по каким-либо причинам.

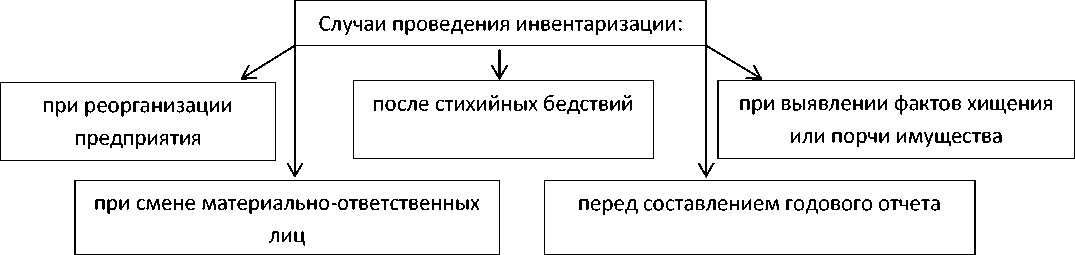

При проведении инвентаризации необходимо четко знать в каких случаях она необходима. Вся необходимая информация по данному вопросу регламентирована положением по ведению бухотчетности и представлена на рисунке 2 (Приказ Министерство финансов Российской Федерации 334н от 29.07.98), где указано, что инвентаризация проводится в следующих случаях:

Рис.2- Принципы проведения инвентаризации имущества

Несмотря на то, что порядок проведения инвентаризации достаточно подробно регламентирован действующим законодательством при составлении инвентаризации могут возникать расхождения фактического наличия с данными учета, вследствие:

-

- естественных потерь (естественная убыль), которые возникают под влиянием физических, химических и биологических воздействий внешней среды;

-

- неточностей, возникающих при выбытие или приеме материальных ценностей;

-

- неправильного отражения документальных данных в синтетическом и аналитическом учете;

-

- осуществления материально ответственными лицами прямого злоупотребления.

Приказом Министерства финансов России «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» [6] определён порядок проведения инвентаризации и оформления ее результатов. Инвентаризация один из важнейших методов ведения бухгалтерского учета обеспечивает не только сохранность имущества и вскрытия фактов порчи и хищений, но и обеспечивает точной информацией при составлении бухгалтерской отчетности, обеспечивая достоверность и качественность отчетной информации . Контроль за выполнением правил хранения имущества, его сохранностью и соблюдением установленного порядка первичного учета материально ответственными лицами – это основная задача инвентаризации.. Инвентаризация содействует сохранности имущества организации, вскрытию фактов нарушений и дисциплинируют работников.

Список литературы Инвентаризация как метод бухгалтерского учета

- Сафронова Н.Г., Яцюк А.В. Бухгалтерский и финансовый учет Учеб. пособие. -М.:ИНФРА-М; Новосибирск: Сибирское соглашение, 2003. -527 с. -(Серия «Высшее образование»).

- Алиева Н.М. Особенности проведения инвентаризации материальных запасов и отражение результатов в учете казенных учреждений : -Электрон. журн. -режим доступа к журн.: http://xn-80ae9b7b.xn-p1ai/TermsOfPublication.aspx

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) "О бухгалтерском учете" статья 11

- Федеральный Закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (в ред. от 03.11.2006.),

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"

- Положение по ведению бухотчетности (Приказ МФРФ 334н от 29.07.98)