Инвентаризация как метод контроля экономического субъекта

Автор: Анохина А.А.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 1 (6), 2016 года.

Бесплатный доступ

Обеспечение достоверности данных бухгалтерского учета и отчетности организации требует проведения инвентаризации имущества и обязательств, в результате которых проверяются и документально подтверждаются их наличие, состояние и оценка. В настоящее время инвентаризация играет важную роль в успешном функционировании любой организации, так как она является одним из источников экономической информации, необходимой для принятия управленческих решений.

Инвентаризация, бухгалтерский учет, экономический субъект, деятельность организации

Короткий адрес: https://sciup.org/14769688

IDR: 14769688 | УДК: 657.6

Текст научной статьи Инвентаризация как метод контроля экономического субъекта

Инвентаризация является одним из главных элементов метода бухгалтерского учета и представляет собой сверку фактического наличия активов, обязательств и капитала с данными бухгалтерского учета, включающая в себя инвентаризацию имущества и финансовых обязательств, а именно кредиторской задолженности поставщикам, кредитов банков, займов, резервов и др. При проведении инвентаризации необходимо руководствоваться статьей 12 Федерального закона «О бухгалтерском учете» № 402-ФЗ и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) [1, 2].

Осуществление процесса инвентаризации является обязательным аспектом в деятельности организации, так как она позволяет обеспечивать достоверность данных бухгалтерского учета; проверять и документально подтверждать наличие и состояние имущества, обязательств, производить их оценку; контролировать работу материально-ответственных лиц; сохранять собственность организации. Другими словами, инвентаризация повышает уровень полноты и достоверности бухгалтерской информации, а также содействует реализации в учете контрольной функцию.

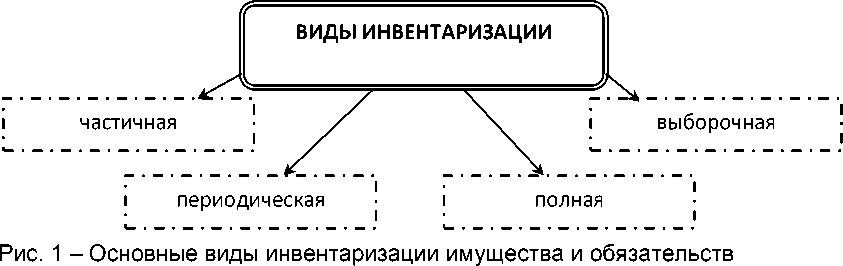

Инвентаризация является эффективным методом контроля за сохранностью имущества организации, соблюдением финансовой дисциплины, правильностью отражения операций на счетах бухгалтерского учета, своевременным обнаружением и исправлением расхождений между фактическими данными, полученными при проведении инвентаризации. Существуют различные виды инвентаризации (рисунок

Инвентаризация проводится в соответствии с положением о ведении бухгалтерского учета и отчетности, согласно которому организация должна производить инвентаризацию следующих объектов учета: основных средств, вложений во внеоборотные активы, незавершенного капитального строительства, капитального ремонта, незавершенного производства, денежных средств и др. Количество инвентаризаций, время их проведения и перечень проверяемого имущества определяется организацией самостоятельно, кроме случаев, когда ее проведение обязательно:

-

V при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

-

V перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года).

Инвентаризация основных средств может проводиться один раз в три года, библиотечных фондов – один раз в пять лет. В районах Крайнего Севера инвентаризация сырья, материалов и других объектов в период их наименьших остатков;

-

V при смене материально-ответственных лиц (на день приемки-передачи дел);

-

V при установлении фактов хищения, злоупотребления или порчи ценностей;

-

V в случаях стихийного бедствия, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

-

V при реорганизации или ликвидации организации и в других случаях.

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия, которая оформляется приказом, и в ее состав входят представители администрации, бухгалтерии и т.д., если же хотя бы один человек отсутствует, инвентаризация недействительна. До начала проверки инвентаризационная комиссия получает отчеты и документы о движении ценностей, включая с последними хозяйственными операциями. Затем комиссия фиксирует все приходные и расходные документы. При этом материально-ответственные лица дают расписки в том, что все необходимые документы сданы в бухгалтерию и переданы комиссии. Инвентаризация обязана проводиться в местах хранения ценностей. Руководитель организации должен создать все необходимые условия для проведения точной и полной проверки. Для этого ему необходимо обеспечить весоизмерительными приборами, проверим сначала их точность; запломбировать места хранения ценностей; разложить по стеллажам ценности для более наглядного виденья. В тех случаях, когда инвентаризация проводится несколько дней, помещение, в котором хранятся ценности, должно быть опечатано при уходе комиссии. Во время перерывов (обедов) документы должны храниться в защищенном месте (сейф) в помещении проведения инвентаризации. В случае обнаружения ошибок, информация об их совершении предоставляется председателю комиссии. В этом случае составляется сличительная ведомость по виду имущества. Именно в ней отражаются расхождения между показателями по данным бухгалтерского учета и данным инвентаризационных описей. Сличительные ведомости могут быть составлены как в ручную, так и с помощью использования вычислительной техники. Порядок подготовки

Рис. 2 – Этапы проведения инвентаризации экономического субъекта

Все результаты инвентаризации оформляются в двух экземплярах, подписанных председателем и членами комиссии. При допущении ошибок в документах их можно исправить в обоих экземплярах по договоренности всеми членами комиссии. Ценности, по которым не выявлено расхождений, в сличительной ведомости отражаются одной суммой. Результаты инвентаризации подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

В настоящее время наиболее распространенными формами организации внутреннего контроля в организации являются ревизионные комиссии, наблюдательные советы и штатные подразделения внутреннего контроля, которые представляют интересы собственников. Однако, создание отдельного подразделения внутреннего контроля, независимо от руководителя и главного бухгалтера – редкость, чаще всего ограничиваются постоянно действующей инвентаризационной комиссией.

Список литературы Инвентаризация как метод контроля экономического субъекта

- Федеральный закон РФ «О бухгалтерском учете» № 402-ФЗ от 06.12.2011: (ред. от 04.11.2014).

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Калиничева Е.Ю. Об эффективности инвентаризационных мероприятий в системе внутрихозяйственного контроля птицеводческих организаций//Аудит и финансовый анализ. -2014. -№3. -С. 226-229.

- Федотенкова О.А., Проняева Л.И. Развитие системы контроля в управлении затратами в организациях элеваторного комплекса//Аудит и финансовый анализ. -2014. -№3. -С. 79-87.

- Савченко Е.С. По пути устойчивого развития агропроизводства//Экономика сельского хозяйства России. 2010. № 2. С. 14-24.