Инвестиции и страхование: опыт, проблемы, перспективы

Автор: Лебединов А.П.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 12 (39), 2004 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151100

IDR: 170151100

Текст статьи Инвестиции и страхование: опыт, проблемы, перспективы

Страховые компании являются институциональными инвесторами и с этой точки зрения представляют интерес, например для управляющих компаний (УК). Однако мы не будем рассматривать этот аспект взаимосвязи инвестирования и страхования. Речь пойдет о возможностях использования механизма страхования в целях защиты имущественных интересов инвесторов (на примере закрытых паевых инвестиционных фондов недвижимости (далее – ЗПИФ). Известно, что целый ряд категорий инвесторов ставит вопрос следующим образом: «Пусть потенциальный доход от инвестиций будет несколько меньшим, но при этом пусть будут меньшими и связанные с инвестициями риски».

Практический опыт (причем в самых разных областях деятельности) однозначно показывает, что какими бы дальновидными и осмотрительными (а это, безусловно, необходимо!) не были участники инвестиционного процесса, как бы они не старались предусмотреть все случайности и избежать возможных негативных ситуаций, реальная жизнь всегда богаче в своих проявлениях и подчас преподносит неожиданные и нежелательные «сюрпризы». Что же можно предложить в этих условиях? Как попытаться еще больше обезопасить свои вложения? И здесь на помощь может прийти грамотное использование возможностей, предоставляемых механизмом страхования.

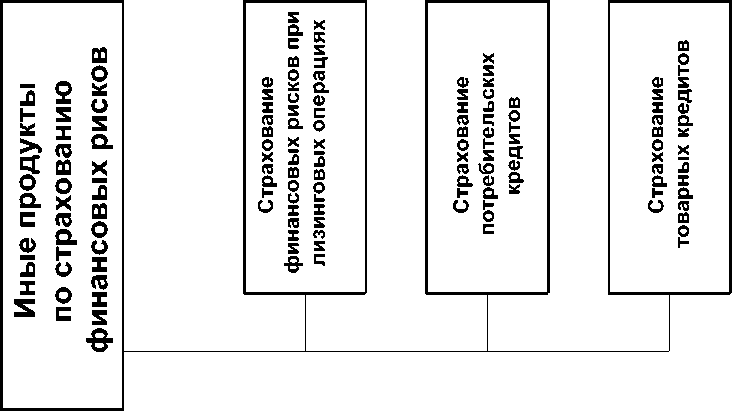

Основные страховые продукты, предлагаемые на отечественном рынке по страхованию финансовых рисков

Когда ставится вопрос о защите инвестиций с использованием этого механизма, то зачастую прежде всего ставится задача страхования финансового риска инвестора. Действительно, есть такое направление страховой деятельности. За последние годы разработан определенный набор страховых продуктов, которые в той или иной мере призваны решать задачу защиты от рисков, связанных с инвестированием и кредитованием. К числу основных таких продуктов, которые системно предлагаются (или близки к этому) рядом отечественных страховых компаний, можно отнести продукты, представленные на рисунке 1.

Отдельные нетиповые договоры, по которым застрахованы какие-то иные финансовые риски, конечно, имеют место на практике, но на страховом рынке погоды они не делают. К числу одного из таких реально застрахованных и несколько экзотических рисков можно отнести, например, следующий: страхование риска, связанного с имущественными потерями организации по причине неправомерного отзыва у нее или приостановления действия лицензии профессионального участника рынка ценных бумаг.

Ограничения и проблемные вопросы, связанные со страхованием финансовых рисков инвесторов: кумуляция риска, андеррайтинг, перестрахование и другие вопросы

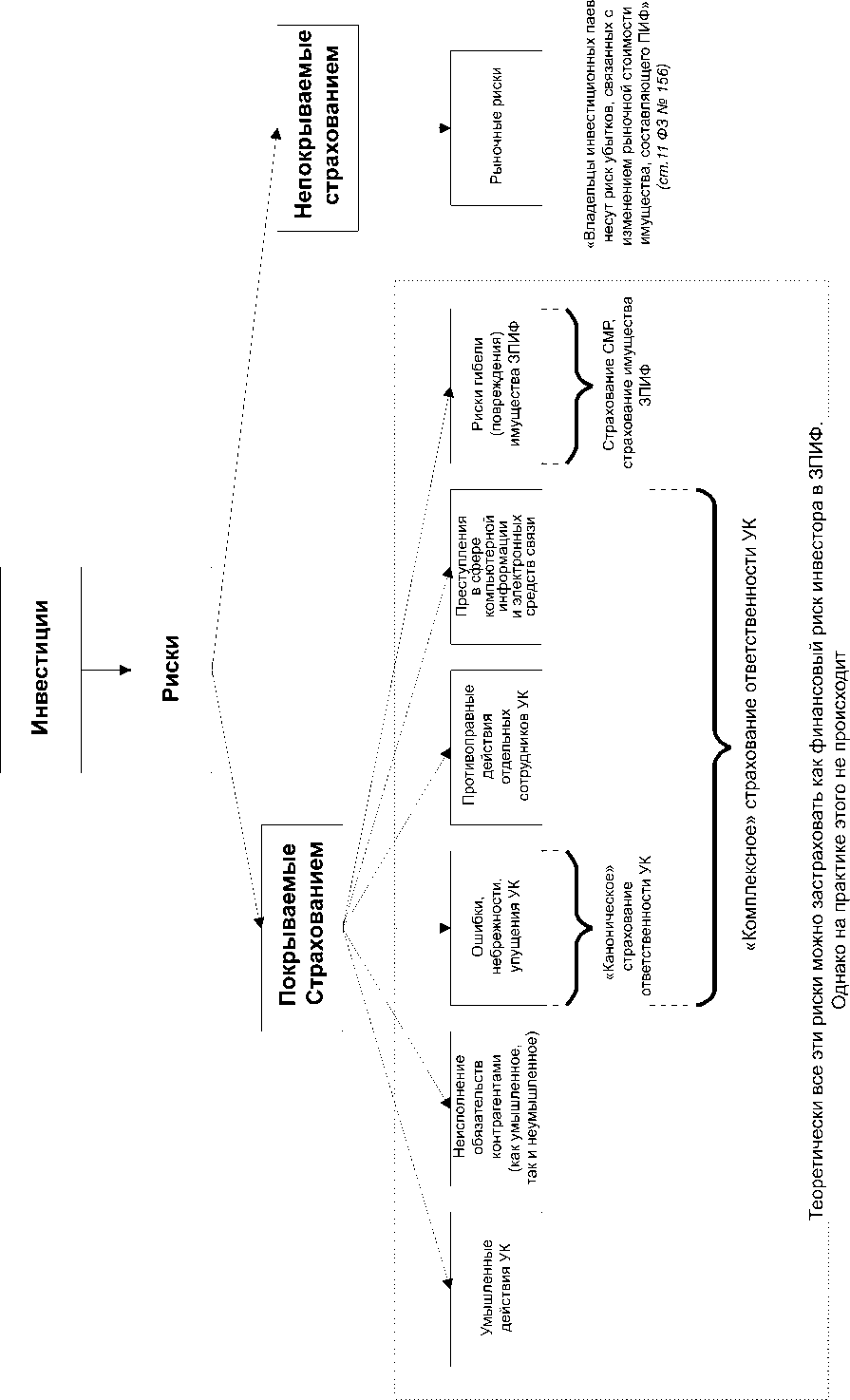

На рисунке 2 указаны основные потенциальные риски инвесторов в ЗПИФ (безусловно, этот перечень не является исчерпывающим). Прежде всего необходимо отметить, что возможный объем страховой защиты не включает в себя так называемые «рыночные» риски. Статья 11 Федерального закона № 156-ФЗ «Об инвестиционных фондах» прямо указывает, что «владельцы инвести-

Рис. 1. Использование механизма страхования для защиты инвестиций (современная отечественная практика)

ционных паев несут риск убытков, связанных с изменением рыночной стоимости имущества, составляющего ПИФ». Все другие риски принципиально могут быть застрахованы.

Как можно построить схему страховой защиты? На первый взгляд проще всего выглядит схема страхования «интегрированного» финансового риска инвестора, вызванного действием всей совокупности возможных элементарных рисков (за исключением рыночных). Но следует учесть ряд обстоятельств, которые очень существенно затрудняют указанный путь (вплоть до того, что сегодня он едва ли вообще реализуем).

Как отмечается в различных публикациях, посвященных ЗПИФ, аккумулируемые в нем суммы (чтобы ЗПИФ мог успешно функционировать) должны составлять от 10 миллионов долларов и выше. Причем все пайщики фонда, условно говоря, находятся в одной лодке. Ошибочные действия УК (или какие-то иные причины), приводящие к возникновению убытков, вызовут возникновение убытков сразу у всех пайщиков. Это то, что в страховании называется кумуляцией риска.

В настоящее время лимит собственного удержания даже наиболее крупных российских страховых компаний, как правило, не превышает 1 миллиона долларов. Следовательно, заключение одного договора страхования финансового риска на сумму, превышающую эту цифру, или нескольких договоров (с различными пайщиками) на общую сумму более 1 миллиона долларов потребует обязательного перестрахования. И здесь сразу же возникают сложности.

Во-первых, зарубежные перестраховщики (а сегодня крупные риски можно реально перестраховать только на западном рынке) для принятия решения о перестраховании запросят очень подробную (можно сказать, детальную) информацию о страхователе, об организации работы ЗПИФ, о самой управляющей компании. Раскрывать информацию в таком объеме отечественные профучастники (термин, принятый в профессиональной среде), как правило, не совсем готовы. Во-вторых, очень многие перестраховщики подобные риски в принципе в перестрахование не принимают, так как сколько-нибудь достоверная оценка степе- ни подобных рисков в российских условиях крайне затруднительна.

Вот почему более реальным способом построения страховой защиты инвесторов представляется другой, а именно связанный со страхованием профессиональной ответственности организаций, образующих инфраструктуру ЗПИФ, и привлекаемых подрядчиков (в соответствии с целями инвестирования ЗПИФ). Строго говоря, правильнее было бы говорить «страхование гражданской ответственности при осуществлении профессиональной деятельности» . Хорошо известно, что страхование ответственности – это механизм защиты имущественных интересов не только самого страхователя, но и его клиентов, которые являются выгодоприобретателями по соответствующим договорам страхования.

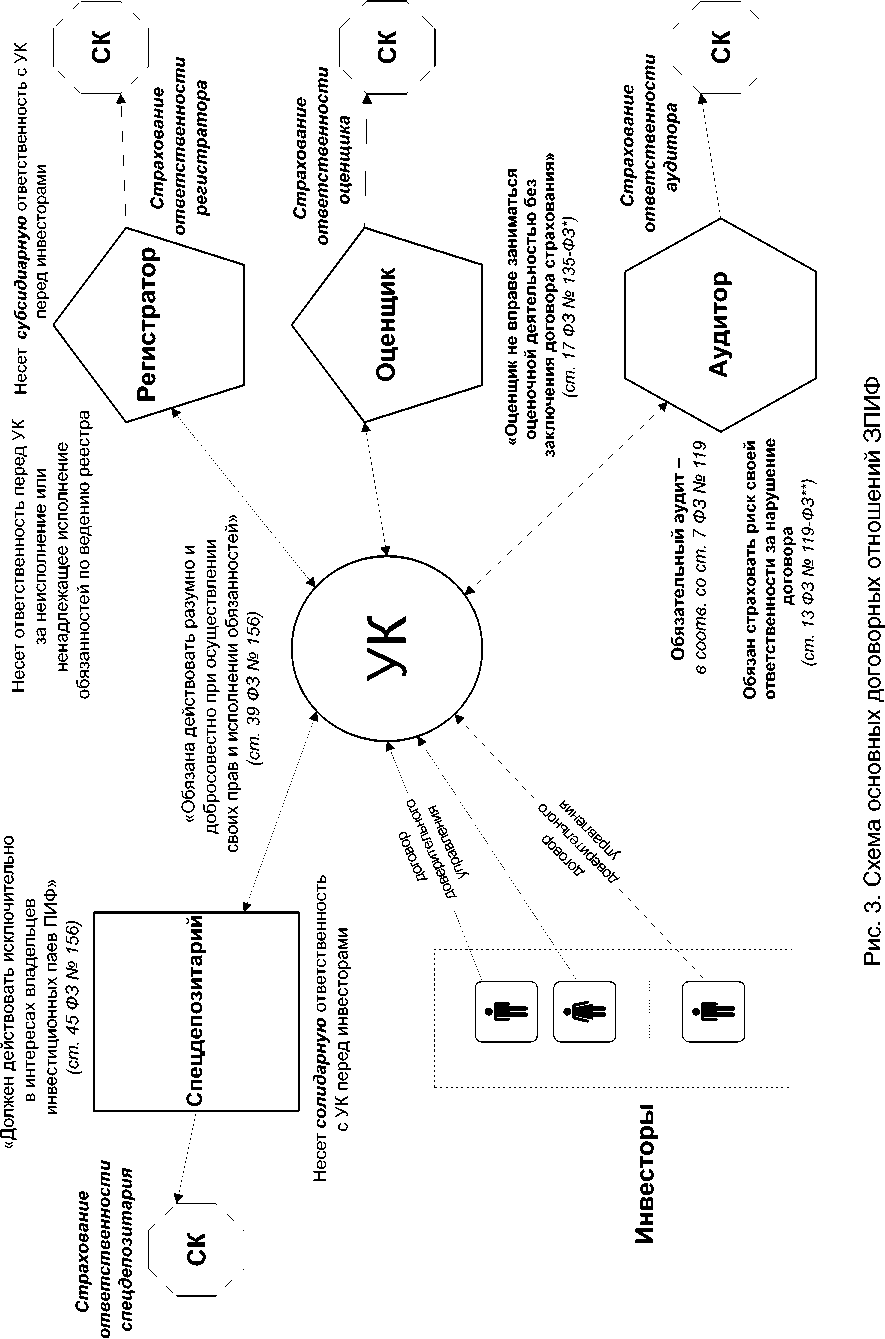

Инфраструктура ЗПИФ и схема основных договорных отношений

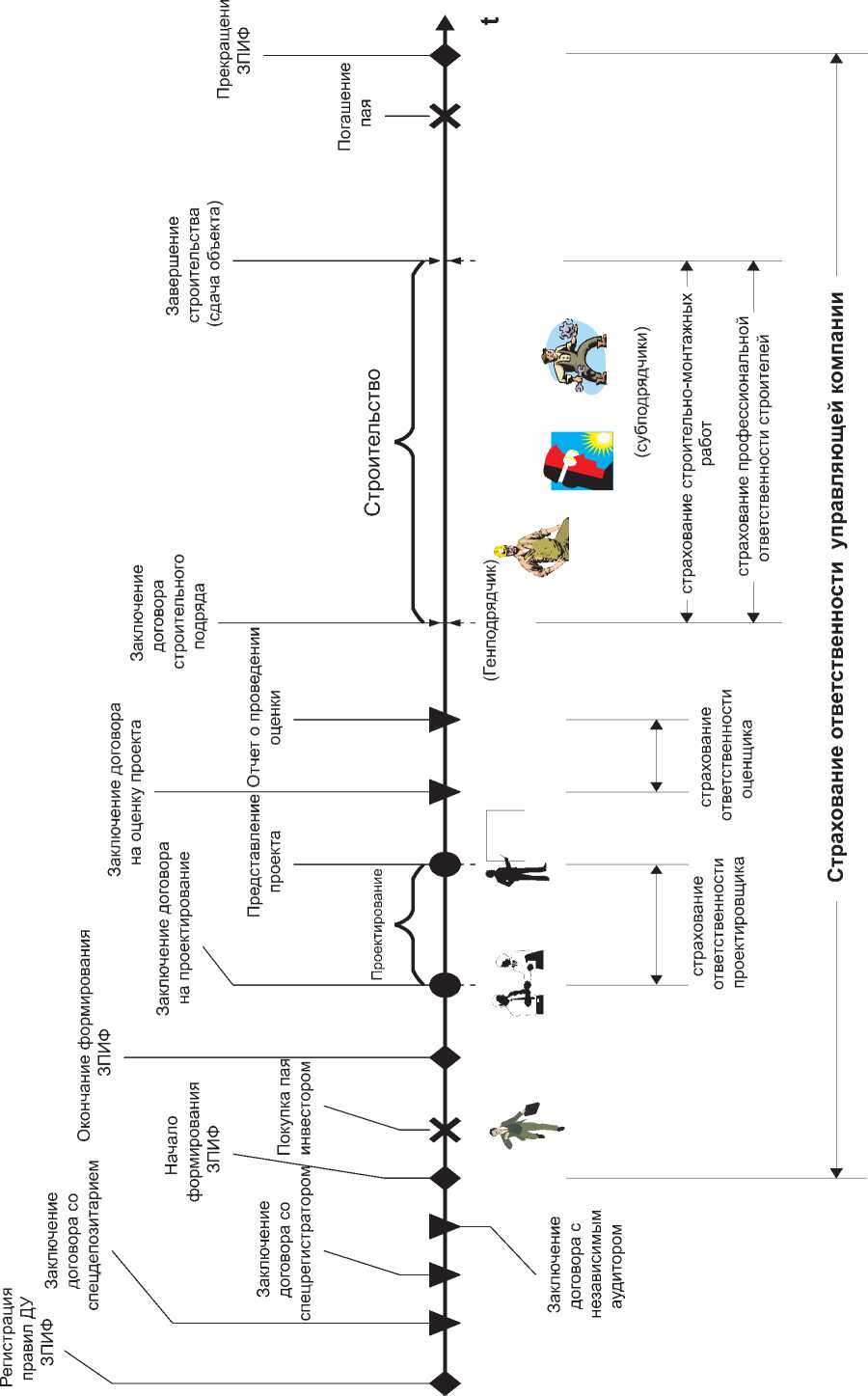

На рисунке 3 представлена схема основных договорных отношений ЗПИФ, а рисунок 4 иллюстрирует процесс функционирования ЗПИФ во времени. Очевидно, что его инфраструктура включает в себя целый ряд организаций, призванных выполнять определенные функции, установленные законодательными актами. Кроме того, для осуществления ЗПИФ своих целевых задач необходимо осуществление работ, составляющих существо реализуемого проекта. Таким образом, общее количество организаций, от надлежащих профессиональных действий которых зависит успешное осуществление ЗПИФ своих целей и в конечном счете имущественные интересы инвесторов, достаточно велико. Любой сбой в этой сложной цепи взаимоотношений, какая-либо ошибка, небрежность или упущение легко могут привести к самым нежелательным последствиям.

Страхование профессиональной ответственности организаций, образующих инфраструктуру ЗПИФ, как перспективная альтернатива страхованию финансовых рисков инвесторов

Таким образом, то, что невозможно (или по крайней мере весьма затруднительно)

решить посредством страхования финансового риска, вполне реально достичь за счет использования механизма страхования ответственности управляющей компании ( прежде всего УК, так как именно она определяет выбор своих будущих партнеров ), депозитария и регистратора, аудитора и оценщика, привлекаемых основных подрядчиков.

За счет этого достигается разбиение сложной задачи страхования интегрированного финансового риска , сложно поддающегося надежному и достоверному оцениванию, на ряд существенно более простых частных задач страхования профессиональной ответственности отдельных организаций. Здесь риски уже более понятны, обозримы и, что очень важно, существенно легче перестраховываются. Дополнительной мерой защиты может стать страхование «физических» имущественных рисков (либо страхование непосредственно имущества, принадлежащего ЗПИФ, либо страхование строительномонтажных работ, если средства инвестируются в строительство объектов недвижимости).

Успешное решение этих частных и более простых задач в комплексе дает возможность почти в целом решить первоначальную задачу (то есть свести к минимуму возможные финансовые риски инвесторов). Сложную задачу всегда легче решать по частям, разбив ее на ряд более простых, осуществив то, что называется декомпозицией.

Еще раз обратимся к рисунку 2, на котором показано соотношение объема покрытия в том и другом случае. Во втором варианте (относительно первого) под покрытие не подпадают только умышленные действия УК, направленные на причинение ущерба пайщикам, а также умышленные действия выбираемых ею контрагентов. (Под первым вариантом имеется в виду страхование интегрированного финансового риска. Под вторым вариантом – страхование ответственности + страхование имущества и СМР.) Представляется, что едва ли это можно считать существенным сужением страховой защиты. Однако достига- ются несомненные маркетинговые преимущества. Достаточно сравнить, например, два различных обращения к потенциальным инвесторам.

Первое: «Если Вы желаете каким-то образом обезопасить свои вложения, то можете обратиться в страховую компанию и застраховать свой финансовый риск от участия в данном проекте». То есть организаторы ЗПИФ как бы абсолютно ничего не обещают и никакой безопасности не гарантируют.

И второе: «Профессиональная ответственность всех организаций, образующих инфраструктуру ЗПИФ, а также привлекаемых для реализации проекта подрядчиков, за причинение ущерба имущественным интересам пайщиков застрахована в крупнейших страховых компаниях».

Куда охотнее потянутся инвесторы за приобретением паев? Ответ представляется достаточно очевидным.

Опыт страхования рисков профессиональных участников рынка ценных бумаг

В связи с тем, что центральным звеном ЗПИФ является управляющая компания, а в его инфраструктуру входят еще два профучастника рынка ценных бумаг, то целесообразно хотя бы очень кратко рассмотреть накопленный на сегодняшний день в России опыт страхования ответственности указанных организаций.

Во времени этот вид страхования развивался примерно в следующей последовательности:

Регистраторы → Депозитарии → Брокеры и дилеры → Управляющие компании.

Таким образом, развитие шло от страхования участников учетной системы фондового рынка к страхованию финансовых посредников. Активный процесс страхования ответственности управляющих компаний начался только с принятием Федерального закона от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». В течение весны 2004 года было заключено 55 договоров

Рис. 2. Потенциальные риски инвесторов в ЗПИФ и возможности их страхового покрытия

Федеральный закон № 135-ФЗ «Об оценочной деятельности в Российской Федерации»

Федеральный закон № 119-ФЗ «Об аудиторской деятельности в Российской Федерации»

ф

Рис. 4. Временная диаграмма функционирования ЗПИФ страхования с УК – победителями конкурсного отбора, проведенного Пенсионным фондом России.

Предоставляемое страховое покрытие расширялось и во времени: от страхования причинения убытков вследствие непреднамеренных ошибок (небрежностей, упущений) сотрудников страхователя до комплексного страхового покрытия, также включающего риски, связанные с противоправными действиями отдельных сотрудников страхователя (так называемая «нелояльность персонала») и третьих лиц (в том числе преступления в сфере компьютерной информации и электронных средств связи).

Следует отметить и то, что в 2002 году впервые на отечественном рынке ОАО «РОСНО» также были застрахованы кредитные риски профучастника при осуществлении брокерской и дилерской деятельности на рынке ценных бумаг.

Страховые суммы по большинству заключенных договоров страхования ответственности не превышали 1 миллиона долларов, что, как правило, перестрахования не требовало. В настоящее время крупные успешно перестрахованные риски (до 10–12 миллионов долларов), связанные с ответственностью профучастников, можно пересчитать по пальцам. Однако подобные прецеденты на рынке уже есть, то есть практика показала, что и это непростая проблема принципиально разрешима.

Важнейшей составляющей опыта по какому-либо виду страхования является опыт урегулирования убытков при наступлении страховых случаев. По страхованию профучастников рынка ценных бумаг подобных прецедентов на рынке пока не очень много, но они есть. Реальные выплаты страхового возмещения имели место, что подтвердило объективную природу рисков, связанных с деятельностью профучастников.

Заключение

Таким образом, сегодня отечественный страховой рынок в лице его ведущих представителей в целом вполне подготовлен к предоставлению надлежащего страхового покрытия организациям, участвующим в деятельности ЗПИФ.

Окажется ли страхование в должной мере востребованным? Ответ на этот вопрос может дать только жизнь. Представляется, что в российских условиях полезность (в идеале – необходимость) страхования ответственности при осуществлении профессиональной деятельности должна быть осознана не только самим потенциальным страхователем (может быть, даже не столько им), но и его клиентами. Прежде всего они, ставя, например, перед управляющей компанией вопросы о качестве и надежности ее услуг (и выбирая для себя ПИФ в первую очередь с учетом этого критерия), могут побудить ее к обращению в страховую компанию за получением необходимой страховой защиты, а также стимулировать аналогичные действия со стороны привлекаемых ею партнеров по бизнесу.

Широкое внедрение страхования на этот сегмент рынка, скорее всего, придет только тогда, когда отсутствие полноценной страховой защиты у организаторов ПИФ начнет явственно ощущаться как снижение их конкурентоспособности на соответствующем рынке.