Инвестиции в основной капитал в 2017 году: начало роста

Автор: О. Березинская, А. Косарев

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (68), 2018 года.

Бесплатный доступ

После трехлетнего сокращения инвестиции в основной капитал в 2017 г. выросли на 4,4%. Одновременно Росстат скорректировал данные 2016 г.: спад инвестиций составил всего 0,2% (в предыдущих версиях 0,9%).

Короткий адрес: https://sciup.org/170176900

IDR: 170176900

Текст научной статьи Инвестиции в основной капитал в 2017 году: начало роста

После кризисного 13,5%-го спада в 2009 г., преодоленного за два года, инвестиции в основной капитал вышли на локальный максимум в 2012–2013 гг. На 2014–2015 гг. пришлась адаптация инвестиционного процесса к существенно изме- нившимся условиям – сокращению спроса, курсовому удорожанию импортного оборудования, санкционным ограничениям. За два года инвестиции в основной капитал со- кратились на 11,4%. В 2016 г. они практически прекратили падение, а в 2017 г. начался их коррекционный рост. Новые и уточненные данные Росстата обнаруживают официально объявленное завершение адапта- ционного периода и начало роста.

Первые шаги в преодолении инвестиционной паузы 2014–2016 гг. сами по себе являются позитивным сигналом. Вместе с тем темпы роста инвестиций в основной капитал в 2017 г. являются низкими для первого года выхода из инвестиционной паузы – ранее активизация инвестиционного процесса в российской экономике происходила гораздо более быстрыми темпами. Базовая проблема – не в глубине спада инвестиций (в 2009 г. он был глубже), а в ограничениях, препятствующих его преодолению.

В связи с этим целесообразно зафиксировать основные характеристики возникновения инвестиционной паузы, как и начала восстановления инвестиционной активности в экономике России.

7(68) 2018

Реальное сокращение инвестиций в основной капитал на 11,6% в 2014–2016 гг. происходило при:

-

• резком замедлении номинального роста инвестиций крупных и средних предприятий (до среднегодовых 3,9% после 13,6% в год в 2010–2013 гг.);

-

• стагнации инвестиций субъектов малого предпринимательства и инвестиций, ненаблюдаемых прямыми статистическими методами;

-

• сохранении быстрого роста цен на продукцию и услуги в рамках реализации инвестиционных проектов, несмотря на спад инвестиционной активности в экономике; дефлятор инвестиций и в 2012–2013 гг., и в 2014–2016 гг. составлял порядка 7,4% в год.

Начало выхода из инвестиционной паузы в 2017 г. было связано со значительным увеличением досчитываемого Росстатом объема инвестиций в основной капитал субъектов малого предпринимательства и инвестиций, ненаблюдаемых прямыми статистическими методами (на 13,7%), а также умеренным 6,6%-ным увеличением инвестиций в основной капитал крупных и средних предприятий. Однако суммарное 8,3%-ное расширение инвестиций в основной капитал в текущих ценах при сохранении прежнего инфляционного фона означало бы лишь минимальный (в пределах 1%) их реальный рост.

Решающим фактором, обусловившим значимый рост инвестиций, стало снижение инфляции в российской экономике и, соответственно, дефлятора инвестиций – практически вдвое, до 3,7%.

Таким образом, восстановление роста инвестиций в 2017 г. было связано, главным образом, с расширением сегмента малого предпринимательства, а также с замедлением инфляционных процессов в российской экономике. При этом динамика инвестиций крупных и средних предприятий по-прежнему слабая, что и определило низкие темпы роста инвестиций в основной капитал по полному кругу предприятий. Пока они обеспечили выход инвестиций лишь на уровень предкризисного 2008 г.

Ресурсные ограничения в финансировании инвестиционных проектов по-прежнему выступают сильнейшими негативными факторами, тормозящими инвестиционный процесс в российской экономике.

По итогам 2017 г. доля инвестиций в основной капитал, реализуемых за счет собственных средств крупных и средних предприятий, поднялась до 52%. Такие уровни фиксировались в российской экономике только в кризисные 1998–1999 гг., а в лучшие для инвестиционного процесса годы составляли порядка 40%. Повышение этой доли связано не столько с наращиванием самофинансирования предприятиями инвестиционных проектов, сколько с сужением возможности их финансирования за счет привлеченных средств.

В 2017 г. инвестиции в основной капитал за счет собственных средств предприятий (без учета малых) увеличились на 518 млрд руб., составив 6,27 трлн руб. Заметно меньше (на 226 млрд руб. до 5,76 трлн руб.) выросли инвестиции, реализованные за счет привлеченных средств.

7(68) 2018

Продолжилось падение финансирования инвестиций из кредитных ресурсов российских банков (на 192 млрд руб. в 2017 г. относительно предшествующего года) и займов нефинансовых организаций (на 63 млрд руб.). Очень слабо и исключительно за счет местных и региональных бюджетов увеличилось бюджетное финансирование инвестиций, тогда как инвестиции из средств федерального бюджета и внебюджетных фондов суммарно снизились на 57 млрд руб. На 20 млрд руб. уменьшились инвестиции из средств организаций и населения на долевое строительство.

Напротив, увеличилось финансирование инвестиций российских предприятий за счет кредитов иностранных банков. Если за 2014– 2016 гг. привлечение кредитов от иностранных банков увеличилось в долларовом выражении вдвое, то в 2017 г. – более чем двукратно, и

Таблица 1

СТРУКТУРА И ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ*

|

Инвестиции в основной капитал, всего, млрд руб. |

2013 |

2016 |

2017 |

Прирост инвестиций за период, млрд руб. |

|

|

10066 |

11283 |

12026 |

|||

|

Структура по источникам финансирования, % |

2017 по сравнению с 2013 |

2017 по сравнению с 2016 |

|||

|

Инвестиции в основной капитал, в том числе за счет: |

100 |

100 |

100 |

1960 |

743 |

|

собственных средств |

45,2 |

51,0 |

52,1 |

1718 |

518 |

|

привлеченных средств, из них: |

54,8 |

49,0 |

47,9 |

242 |

226 |

|

кредиты российских банков |

8,9 |

7,5 |

5,4 |

-243 |

-192 |

|

кредиты иностранных банков |

1,1 |

2,9 |

5,4 |

547 |

326 |

|

заемные средства других организаций |

6,2 |

6,0 |

5,1 |

-15 |

-63 |

|

инвестиции из-за рубежа |

0,8 |

0,8 |

0,7 |

7 |

-3 |

|

бюджетные средства |

19,0 |

16,5 |

16,4 |

50 |

110 |

|

средства государственных внебюджетных фондов |

0,3 |

0,2 |

0,2 |

-2 |

-2 |

|

средства организаций и населения на долевое строительство |

2,9 |

3,0 |

2,7 |

26 |

-20 |

|

Прочие |

15,6 |

12,2 |

12,0 |

-129 |

70 |

* Без субъектов малого предпринимательства и объема инвестиций, не наблюдаемых прямыми статистическими методами.

Источник: Росстат, расчеты авторов.

это обеспечило рост финансирования инвестиций в основной капитал на 326 млрд руб. Также обозначилась позитивная динамика инвестиций из-за рубежа после их почти двукратного сокращения в долларовом выражении за 2014–2016 гг. Однако укрепление рубля в 2017 г. нивелировало 10%-ное долларовое увеличение инвестиций из-за рубежа, а их доля в структуре финансирования инвестиций остается на крайне низком уровне.

В условиях ограниченности бюджетных ресурсов, неготовности российской банковской системы к расширению кредитования инвестиционных проектов, снижения доступности ресурсов на мировых финансовых рынках восстановление инвестиционной активности в большей степени будет зависеть от самих предприятий.

7(68) 2018

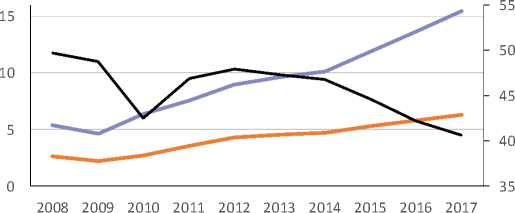

Объективно в 2015–2017 гг. их возможности для самофинансирования инвестиционных проектов действительно расширились. Если условно рассматривать как собственный инвестиционный потенциал сумму амортизации и располагаемой прибыли, то его рост в 2014–2016 гг. ускорился. В эти годы собственный инвестиционный потенциал предприятий увеличивался ежегодно почти на 1,8 трлн руб., что могло определять более амбициозные инвестиционные вложения предприятий в последующие годы. При этом, однако инвестиции в основной капитал за счет собственных средств предприятий росли в 2015–2017 гг. лишь на 0,5 трлн руб. в год. Рассматривая как склонность предприятий к самофинансированию инвестиционных проектов отношение инвестиций в основной капитал за счет их собственных средств к объему собственных инвестиционных ресурсов, сформированных в предшествующем году, можно констатировать продолжившееся в 2017 г. снижение этого показателя.

Если в 2009–2014 гг. склонность предприятий к самофинансированию инвестиционных проектов составляла около 47%, то с 2015 г. она уменьшается. В 2015 г. снижение до 45% могло расцениваться как адаптационное, связанное со значимыми изменениями экономической конъюнктуры в 2014 г., однако падение склонности предприятий к самофинансированию инвестиционных проектов в 2016 и 2017 гг. до 41% свидетельствует о продолжении спада предпринимательского оптимизма. В 2017 г. с учетом формирования собственного инве- стиционного потенциала возврат к показателям склонности к самофинансированию 2009–2015 гг. мог бы определить радикально больший рост инвестиций за счет собственных средств предприятий с реальным увеличением инвестиций в основной капитал примерно на 9%.

^^^еСобственный инвестиционный потенциал предприятий экономики, сформированный в предыдущем году, трлн руб. (левая шкала)

^^^^*Инвестиции в основной капитал за счет собственных средств, трлн руб. (левая шкала)

^^^^^Склонность предприятий к самофинансированию инвестиций в основной капитал, % (правая шкала)

Рис. 2. Инвестиции в основной капитал за счет собственных средств предприятий

Источник: Росстат, ФНС России, расчеты авторов.

Таким образом, выход из инвестиционной паузы начался нехарактерно низкими для российской экономики темпами и происходит при сохранившихся ресурсных ограничениях. Источниками начавшегося роста инвестиций являются, главным образом, средства, привлекаемые на мировых финансовых рынках, и собственные средства предприятий. Ни бюджетная, ни российская банковская система в 2014–2017 гг. не смогли обеспечить увеличение ресурсной базы для инвестиционного процесса. В 2017 г. темпы выхода из инвестиционной паузы оказались слабыми из-за ограниченной доступности ресурсов на мировых рынках и снизившейся мотивации предприятий к самофинансированию инвестицион- ных проектов.

В 2018 г. проблема ресурсов для обеспечения инвестиций российских предприятий будет не менее острой. С одной стороны, по итогам 2017 г. объем собственных инвестиционных ресурсов предприятий (без учета малых) снизился – впервые за десять лет. С другой стороны, конфронтация в политической сфере снижает оптимизм относительно перспектив активного привлечения инвестиционных ресурсов на мировых финансовых рынках. Кроме того, бурный рост инвестиций в основной капитал в сегменте малого предпринимательства в будущем не является очевидным, но теоретически возможен. В случае сохранения низкой инфляции в экономике снизится роль ценового фактора в формировании реальных темпов роста инвестиций в основной капитал. Перечисленные факторы могут определять низкие (или даже понижающиеся) темпы роста инвестиций и продолжительность выхода экономики из инвестиционной паузы.•

7(68) 2018