Инвестиционная активность: затянувшаяся пауза

Автор: О. Березинская

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (47), 2017 года.

Бесплатный доступ

После максимального объема инвестиций в основной капитал, достигнутого в 2012–2013 гг., они сокращаются на протяжении последних трех лет. Спад инвестиций в реальном выражении составил за 2014–2016 гг. 12,2%. Он оказался менее глубоким, чем в кризисном 2009 г. (13,5%), однако продолжительность инвестиционной паузы, значительное снижение деловой активности и ужесточение ресурсных ограничений определяют серьезность проблемы торможения инвестиционного процесса.

Короткий адрес: https://sciup.org/170176744

IDR: 170176744

Текст научной статьи Инвестиционная активность: затянувшаяся пауза

на 13 млрд руб. при сохранении доли в 2,8% в структуре источников инвестиций);

-

• в условиях ужесточавшихся ресурсных ограничений продолжала повышаться значимость собственных средств предприятий как источника финансирования инвестиций в основной капитал (увеличение на 1,14 трлн. руб. с повышением доли в структуре источников инвестиций на 6,6 п.п. до 51,8% в 2016 г.).

Разумеется, такой расчет имеет ряд серьезных допущений, влияющих на их результаты, однако в целом существующая тенденция может быть выявлена. К числу таких допущений можно отнести игнорирование инфляции при сопоставлении номинальных величин за разные периоды, не учет расходов на погашение имеющегося долга, понимание того, что несмотря на низкую доступность заемных средств, компании не могут копить собственные средства для инвестирования на протяжении периода, превышающего один год, а инвестируют исключительно за счет накопленных за предыдущий год средств и т.п. К сожалению, имеющаяся официальная статистика не позволяет провести более точный расчет.

Таблица 1

СТРУКТУРА ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ В ЭКОНОМИКЕ РОССИИ В 2005^2016 ГГ., %

|

средства от долевого участия на строительство |

3,8 |

3,5 |

2,6 |

2,9 |

2,8 |

|

инвестиции из-за рубежа |

н/д |

н/д |

н/д |

0,8 |

0,5 |

|

иные привлеченные средства |

22,7 |

23,9 |

27,8 |

21,8 |

18,3 |

Источник: Росстат.

Изменение роли самофинансирования предприятиями инвестиционных проектов наглядно иллюстрирует следующая динамика. В период инвестиционного бума 2006–2008 гг. увеличение самофинансирования предприятиями инвестиционных проектов обеспечило 36% (1,36 трлн руб.) всего прироста инвестиций в основной капитал за эти годы. В период коррекционного роста в 2010–2013 гг. – уже 57% (2,3 трлн руб.) всего объема расширения инвестиций в основной капитал. В период же инвестиционной паузы 2014–2016 гг. прирост инвестиций был связан почти исключительно с увеличением самофинансирования предприятиями инвестиционных проектов при сокращении их финансирования за счет привлеченных средств.

С учетом определяющей роли собственных средств предприятий в ресурсном обеспечении инвестиционного процесса в российской экономике целесообразно оценить необходимое и достаточное условия дальнейшего увеличения инвестиций в основной капитал за счет э того источника. Ими, соответственно, являются увеличение объема собственных инвестиционных ресурсов предприятий и усиление их мотивации к самофинансированию инвестиций.

Объем собственных инвестиционных ресурсов – это сумма начисленной амортизации и прибыли, заработанной предприятиями, за вычетом уплаченного налога на прибыль. Под склонностью к самофинансированию предприятиями инвестиционных проектов понимается отношение инвестиций в основной капитал за счет собственных средств к объему собственных инвестиционных ресурсов предприятий, сформированных в предыдущем году.

Таблица 2

ФОРМИРОВАНИЕ СОБСТВЕННЫХ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЙ ЭКОНОМИКИ В 2010^2016 ГГ., ТРЛН РУБ.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Прибыль |

6,9 |

8,5 |

8,8 |

8,4 |

9,4 |

11,4 |

14,0 |

|

Налог на прибыль уплаченный |

II 1,8 ■ |

2,3 ■ |

1 2,4 ■ |

2,1 ■ |

2,3 ■ |

1 2,4 |

2,7 |

|

Располагаемая прибыль. |

5,1 |

6,3 |

6,4 |

6,4 |

7,1 |

8,9 |

11,3 |

|

Амортизация. |

II 2,4 ■ |

2,8 ■ |

1 3,3 ■ |

3,7 ■ |

4,7 ■ |

1 4,8 ■ |

5,0 |

|

Собственные инвестиционные ресурсы |

7,5 |

9,1 |

9,7 |

10,1 |

11,8 |

13,7 |

16,3 |

Примечание . Амортизация и собственные инвестиционные ресурсы за 2016 г. – оценка автора. Источник: Росстат, ФНС России, расчеты автора.

Объем собственных инвестиционных ресурсов в 2016 г. превысил 16 трлн руб. ( табл. 2 ). После замедления их роста в 2012–2013 гг. в последующие годы (2014–2016 гг.) наблюдается их активное увеличение на 1,7–2,6 трлн руб. (или примерно 17%) в год. Таким образом, в период инвестиционной паузы возможности предприятий для более активного самофинансирования инвестиционных проектов действительно возросли.

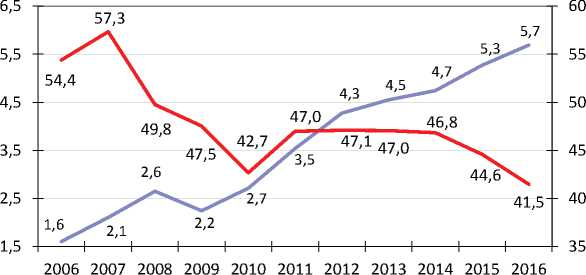

В то же время в 2015–2016 гг. наблюдается уменьшение склонности предприятий к самофинансированию инвестиционных проектов: с высокого 56%-го уровня в 2006–2007 гг. и со стабильного на протяже- нии 2009–2014 гг. уровня в 47% она снизилась до 44,6% в 2015 г. и 41,5% в 2016 г. (рис. 1).

Уменьшение склонности к самофинансированию происходило при существенном ослаблении национальной валюты и в условиях введенных санкций и контрсанкций. Изменение системы экономических стимулов (удоро- жание импорта и снижение конкуренции на внутреннем рынке при повышении привлекательности экспорта со значимым ростом рентабельности этих поставок) должно было предопределить формирование более активных

^^^^Инвестиции в основной капитал за счет собственных средств, трлн руб., левая шкала

^^^^*Склонность к самофинансированию инвестиций в основной капитал, %, правая шкала

Источник: Росстат, ФНС России, расчеты автора.

Рис. 1. Инвестиции в основной капитал за счет собственных средств предприятий и их склонность к самофинансированию инвестиционных проектов в 2006–2016 гг.

инвестиционных программ предприятий. В то же время спад деловой активности в российской экономике, неопределенность перспектив, удорожание инвестиционных проектов (из-за повышения стоимости качественного импортного оборудования) снижали мотивацию предприятий к модернизации производства.

Если в 2015 г. снижение такой мотивации могло расцениваться как временная реакция на шоки 2014 г., то в 2016 г. это выступает очевидным следствием ухудшения общеэкономической ситуации и инвестиционного климата. При сохранении жестких ресурсных ограничений (бюджетных и санкционных) и осторожной политики банков при предоставлении долгосрочных целевых кредитов все более значимым для мотивации предприятий к самофинансированию становится фактор биз-нес-климата. По сути все меры, направленные на его улучшение – в виде снижения коррупции, повышения прозрачности процедур контроля и проверок, защищенности прав собственников и инвесторов, улучшения условий конкуренции на внутреннем рынке, поддержки экспорта российской продукции и услуг и других немонетарных (институциональных) мер – будут способствовать восстановлению склонности предприятий к самофинансированию инвестиций.

Даже не ориентируясь на уровень предпринимательского оптимизма 2006–2007 гг. (со склонностью к самофинансированию инвестиций в основной капитал порядка 56%) как достижимый в ближайшей перспективе и оценивая устойчивый уровень этого показателя в 47% (зафиксированный в 2009–2014 гг.) как реальную цель стимулирования инвестиционной активности, или 44,6% (по итогам 2015 г.) как минимальную, можно рассчитывать на заметное увеличение инвестиций за счет собственных средств предприятий.

С учетом значительного объема сформированных в 2016 г. собственных инвестиционных ресурсов возврат склонности к самофинансированию предприятиями инвестиционных проектов к обозначенным уровням может означать рост в 2017 г. инвестиций за счет собственных средств на 1,6–2,0 трлн руб. Это само по себе обеспечит 11–13,5% номинального прироста инвестиций в основной капитал, что будет означать и начало их реального роста.•