Инвестиционная деятельность страховых компаний как способ управления активами организации

Автор: Фаррахетдинова А.Р., Филиппова И.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

В статье рассматриваются особенности инвестиционной деятельности страховых компаний, проводится анализ управления инвестиционным портфелем на примере страховой компании

Инвестиции, инвестиционный портфель, страховая компания, диверсификация

Короткий адрес: https://sciup.org/140113233

IDR: 140113233

Текст научной статьи Инвестиционная деятельность страховых компаний как способ управления активами организации

Инвестиции являются необходимым фактором развития страны, региона, организации. Однако сами по себе инвестиции не являются достаточным фактором успешного развития и реализации инвестиционного проекта. Важно, как прогнозируются и планируются инвестиции, как организуется инвестиционный процесс, куда территориально направляются инвестиции, на какие цели и во что вкладываются средства, кто является инвестором и кто реализует проект [3].

Особенностью инвестиционной деятельности страховой компании заключается в том, что в качестве использования инвестиционных ресурсов выступают страховые премии страхователей, при этом пополнение собственных средств зависит от доходов страховщика, и, прежде всего -заработанной премии. При этом формирование страховых резервов зависит от обязательств по действующим договорам страхования [4].

Страховые организации как финансовые институты относятся к профессиональным участникам финансового рынка. В мировой экономике страховые компании принадлежат к числу наиболее крупных инвесторов. По данным НИФИ Минфина России, общая сумма инвестиций, которыми управляют страховые компании Европы, Японии и США, составляет несколько триллионов долларов. В США до 30% общего объема инвестиций приходится на финансовые средства, привлекаемые по страхованию жизни [2].

В Росси же по данным Центробанка РФ, общая сумма страховых премий по всем видам страхования за первое полугодие 2014 года составила 507,23 млрд. руб. (108,5% по сравнению с аналогичным периодом 2013 года). По сравнению с предыдущим годом темпы прироста рынка страхования снизились (прирост премий в первом полугодии 2013 года по сравнению с первым полугодием 2012 года составил 13,3%). На рисунке 1 представлена динамика общего объема страховой премии в РФ (рисунок 1) [1].

Источник: датыеНБРФ

Рис. 1 Динамика общего объема страховой премии

Инвестиционная деятельность оказывает существенное влияние на финансовую устойчивость страховой организации. Вместе с тем при проведении инвестиционных операций страховщики зависят от состояния финансового рынка и несут инвестиционный риск.

При осуществлении инвестиционной деятельности страховщик должен руководствоваться консервативным (осторожным) подходом, состоящим в том, что направления финансовых вложений должны обладать минимальными рисками. Рассмотрим инвестиционную деятельность на примере страховой компании «Макс».

Для структуры активов характерна нестабильность динамики. На протяжении последних лет наблюдается заметное изменение объема инвестиций компании и их удельный вес в структуре активов. В 2012 году объем инвестиций составил 672 182 тыс. руб., в 2013 году объем инвестиций значительно увеличился и составил 4 135 061 тыс. руб., 2014 наблюдается снова снижение инвестиций, размер которых равен 2 930591 тыс. руб.

Так, если в 2013 году удельный вес инвестиций в структуре активов организации составлял 47%, то на сегодняшний момент в структуре активов наблюдается снижение удельного веса инвестиций. Он составляет уже 46 % .

Структура инвестиционного портфеля по валюте риска:

-

1 .Доля инструментов в USD 60-100%

-

2 .Доля инструментов в RUR 0-40%

-

3 .Доля инструментов в EURO 0-10%.

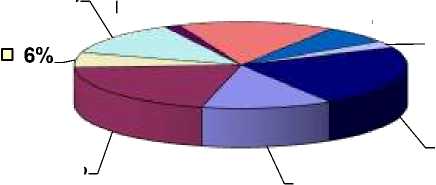

Рассмотрим структура инвестиций страховой компании (рис.2).

□ 15%

° 13% □ 1%

□ 23%

□ 20%

□ 13%

□ 7%

.___□ 2%

-

□ Долговые ценные бумаги и займы

-

□ Акции

-

□ Вклады в уставные капиталы

-

□ Депозитные вклады

-

□ Государственные и муниципальные ценные бумаги

-

□ Векселя

-

□ Облигации

-

□ Пифы, жилищные сертификаты, слитки золота и серебра □ иное

Рис. 2 Структура инвестиций страховой компании

В структуре инвестиций данной организации долговые ценные бумаги и займы предприятиям и организациям имеют удельный вес, равный 25% инвестиционных вложений. Доля вложений в акции равна 40%. На вклады в уставные (складочные) капиталы других организаций приходится более 11% вложений. Вложения в депозитные вклады банков занимают 25% инвестиций. Таким образом, обращает на себя внимание, что данная организация меньше направляет средства в активы, связанные с получением долей собственности в других организациях, предпочитая таким вложениям размещение средств на банковских вкладах.

Вложения средств на приобретение государственных и муниципальных ценных бумаг имеют небольшой удельный вес в инвестиционном портфеле организации. На такие ценные бумаги приходится менее 3% инвестиций.

Для углубления анализа проводимой организацией инвестиционной политики необходимо рассмотреть структуру вложений средств страховых резервов. Она по некоторым параметрам существенно отличается от инвестирования всех активов, включающих собственные средства организации.

Большой удельный вес имеют средства, размещенные на текущих счетах банков. На такой вид размещения у страховой компании «Макс» приходится 20% страховых резервов.

Доля вложений в депозитные (срочные) банковские вклады и в банковские векселя составляет около 30% страховых резервов. Как видно, в банках компания размещает более половины своих страховых резервов.

Вложения средств страховых резервов в акции уступают вложениям в различные банковские активы и составляют около 22%. На вложения в облигации приходится около 13% их резервов. В объектах недвижимости размещено примерно 3% страховых резервов.

Вложения в ПИФы, в общие фонды банковского управления, в жилищные сертификаты, в слитки золота и серебра не так популярны и составляют не более 5% всех страховых резервов.

Значительная часть резервов связана с такими активами, которые определяются особенностями страховой деятельности и не являются, по сути, вложениями. Это, в частности, депо премий у перестрахователей и дебиторская задолженность.

Результатом инвестиционной политики компании является высокий показатель доходов, полученных от инвестирования страховых резервов и собственного капитала. Инвестиционный доход на 01.01.2015 года составил 845 млн. руб. Высокий показатель инвестиционных доходов по итогам года свидетельствует о повышении устойчивости компании.

Данное исследование показало, что структура инвестиционного портфеля страховой компании «Макс» является оптимальной в условиях современного фондового и валютного рынков и определяется на принципах диверсификации, ликвидности, прибыльности и возвратности вложений.

Диверсифицированность инвестиционного портфеля, а также размещение своих счетов в надежных российских и иностранных банках позволяет минимизировать кредитные риски. Портфель компании разделен на несколько секторов. Ликвидность портфеля обеспечивают краткосрочные государственные ценные бумаги - ГКО/ОФЗ, а также банковские нерыночные инструменты - векселя и депозиты. Использование высоконадежных долгосрочных валютных облигаций - ОВВЗ - создает базу для обеспечения будущего постоянного устойчивого финансового состояния компании. Эти финансовые вложения - основа стабильности страховой компании.

Список литературы Инвестиционная деятельность страховых компаний как способ управления активами организации

- Захарова А.В., Иноземцева Е.Ю., Юмаева Л.Р. Особенности инвестиционной деятельности страховых компаний . Режим доступа: http://novainfo.ru/archive/28/investicionnaya-deyatelnosti-strahovyh-kompaniy (дата обращения 10.03.2015).

- Принципы инвестиционной деятельности страховых организаций . Режим доступа: http://www.irbis.vegu.ru/repos/11226/HTML/81.htm (дата обращения 14.03.2015).

- Фаррахетдинова А.Р., Хусниев К.К. Анализ инвестиционной деятельности и проблемы прогнозирования объема инвестиций в регионе //Вестник ВЭГУ: Научный журнал. 2010. № 2. С. 56-62.

- Исламова Ю.Ф., Фаррахетдинова А.Р. Инвестиционная деятельность страховых компаний - как способ управления активами/Проблемы и перспективы развития современного общества в эпоху модернизации: Материалы международной научно-практической конференции (27 декабря 2012 г.). -В 3-х частях. -Ч. 2./Отв. ред. В.И. Долгий. -Саратов: ИЦ «Наука», 2013. С.52-53.

- Официальный сайт СК «Макс» . Режим доступа: http://www.makc.ru/(дата обращения 10.04.2015).