Инвестиционная привлекательность акций: проблемы и инструменты оценки

Автор: Швецова Е.Е., Ерыгин Ю.В., Шапорова З.Е., Зеленская Т.В.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 4 (38), 2025 года.

Бесплатный доступ

Статья посвящена разработке концептуальных подходов к оценке инвестиционной привлекательности акций с учетом специфики целей инвесторов. Основные задачи включали систематизацию существующих определений инвестиционной привлекательности предприятий и акций, выявление ключевых параметров оценки, а также анализ зависимости критериев привлекательности от типа инвестора. Объектом исследования выступили методики оценки инвестиционной привлекательности, применяемые в российской и международной практике. Методология основана на сравнительном анализе трактовок 25 авторов по инвестиционной привлекательности предприятий и 12 авторов по привлекательности акций, с последующей группировкой подходов и выявлением закономерностей. Результаты показали, что инвестиционная привлекательность предприятия интерпретируется через четыре направления: фактор развития, критерий инвестиционной деятельности, комплекс финансово-экономических параметров и индикатор эффективности. Для акций ключевыми параметрами оценки признаны ликвидность, доходность, риск и перспективы роста эмитента. Установлено, что значимость этих параметров радикально варьируется в зависимости от типа инвестора. Так, для краткосрочных инвесторов критична ликвидность и волатильность, для долгосрочных — баланс оценки, финансовая устойчивость и рост, а для стратегических собственников — синергетический потенциал и рыночная доля. Таблица 3 демонстрирует существенные различия в восприятии потенциала роста различными категориями инвесторов. Для участников рынка, ориентированных на краткосрочные операции, данный параметр практически не учитывается при принятии инвестиционных решений, тогда как для стратегических инвесторов он становится определяющим фактором, формирующим основу их инвестиционной политики. Выводы подтверждают необходимость разработки специализированных оценочных методик, адаптированных к целям конкретных типов инвесторов: операционных, фундаментальных и интеграционных. Исследование выполнено на материалах финансового анализа компаний Красноярского края.

Инвестиционная привлекательность, риски, доходность, ликвидность, потенциал роста

Короткий адрес: https://sciup.org/140313441

IDR: 140313441 | УДК: 330.322 | DOI: 10.36718/2500-1825-2025-4-159-170

Investment attractiveness of shares: problems and assessment tools

This paper explores the development of conceptual approaches to assessing the investment attractiveness of shares, taking into account the specific objectives of investors. The key objectives included systematizing existing definitions of the investment attractiveness of enterprises and shares, identifying key assessment parameters, and analyzing the relationship between attractiveness criteria and investor type. The study focused on investment attractiveness assessment methods used in Russian and international practice. The methodology is based on a comparative analysis of 25 authors' interpretations of enterprise investment attractiveness and 12 authors' interpretations of stock attractiveness, followed by a grouping of approaches and the identification of patterns. The results showed that an enterprise's investment attractiveness is interpreted through four approaches: a development factor, an investment activity criterion, a set of financial and economic parameters, and a performance indicator. Liquidity, profitability, risk, and the issuer's growth prospects are recognized as key valuation parameters for shares. The significance of these parameters has been found to vary significantly depending on the investor type. Thus, for short-term investors, liquidity and volatility are critical; for long-term investors, valuation balance, financial stability, and growth are critical; and for strategic owners, synergy potential and market share are critical. Table 3 demonstrates significant differences in the perception of growth potential by different investor categories. For market participants focused on short-term transactions, this parameter is practically ignored when making investment decisions, whereas for strategic investors, it becomes a determining factor, forming the basis of their investment policy. The findings confirm the need to develop specialized valuation methods tailored to the goals of specific investor types: operational, fundamental, and integration. The study is based on financial analysis of companies in the Krasnoyarsk Region.

Текст научной статьи Инвестиционная привлекательность акций: проблемы и инструменты оценки

Введение. Понятие «инвестиционная привлекательность предприятия» занимает центральное место в теории и практике инвестиционного анализа, выступая ключевым критерием при принятии решений о вложении капитала. Од- нако, как свидетельствует анализ экономической литературы, единого, общепринятого определения данного термина не сложилось. Разнообразие научных подходов обусловлено многогранностью самого явления: различные авторы акцентируют внимание на финансовых аспектах, стратегическом потенциале, рыночных условиях или эффективности управления. Это приводит к существованию множества формулировок, которые, несмотря на существующие различия, стремятся охарактеризовать способность объекта инвестирования удовлетворять интересы инвестора с точки зрения соотношения ожидаемой доходности и сопутствующих рисков.

Цель исследования – разработка концептуальных подходов к оценке инвестиционной привлекательности акций с учетом специфики целей инвесторов.

Задачи: систематизация существующих определений инвестиционной привлекательности предприятий и ак-

Таблица 1

Содержание понятия «инвестиционная привлекательность предприятия»

ций, выявление ключевых параметров оценки, а также анализ зависимости критериев привлекательности от типа инвестора.

Объектом исследования выступили методики оценки инвестиционной привлекательности, применяемые в российской и международной практике. Методология основана на сравнительном анализе трактовок по инвестиционной привлекательности предприятий и по привлекательности акций с последующей группировкой подходов и выявлением закономерностей.

Результаты и их обсуждение . Для более точной систематизации существующих взглядов и наглядного представления спектра подходов к пониманию сущности инвестиционной привлекательности предприятия в таблице 1 приведены основные интерпретации понятия от ведущих авторов [1–13].

|

Автор |

Определение |

|

1 |

2 |

|

Кабанова О.В. |

Определяет инвестиционную привлекательность предприятия как качественный показатель, отражающий возможность реализации его инвестиционного потенциала |

|

Сергеев И.В. |

Автор рассматривает инвестиционную привлекательность через призму управления финансово-хозяйственной деятельностью и способности предприятия привлекать инвестиции |

|

Гуськова Н.Д., Краковская И.Н., Слушкина Ю.Ю. и др. |

Инвестиционная привлекательность предприятия, по мнению авторов, – это комплексная экономическая характеристика, отражающая текущий и потенциальный уровень развития организации, что позволяет инвестору выбрать наиболее выгодный вариант вложения средств |

|

Рогова Е.М. |

Предлагает оценивать инвестиционную привлекательность предприятия путем сравнения с другими потенциальными объектами инвестирования |

|

Ткачев В.С. |

Автор определяет инвестиционную привлекательность как совокупность экономических, финансовых и социальных характеристик объекта, которые влияют на его доходность и уровень риска. Ключевыми факторами он называет стабильность доходов, ликвидность активов, потенциал роста и эффективность управления |

Окончание табл. 1

|

1 |

2 |

|

Болодурина М.П. |

Инвестиционная привлекательность предприятия, по ее мнению, зависит от экономических, организационных, социальных, правовых и политических условий, определяющих целесообразность вложений |

|

Кудряшов А.А. |

Рассматривает инвестиционную привлекательность как комплексную характеристику предприятия и промышленного потенциала региона, его расположения |

|

Семиглазов В.А. |

Трактует инвестиционную привлекательность через системный анализ факторов, влияющих на финансово-хозяйственное состояние предприятия, и экономико-математические методы оценки его эффективности |

|

Чалдаева Л.А. |

Оценивает инвестиционную привлекательность предприятия на основе экономических и психологических факторов |

|

Бланк И.А. |

Определяет инвестиционную привлекательность как обобщенную оценку преимуществ и недостатков инвестирования в конкретные объекты с точки зрения инвестора |

|

Крейнина М.Н. |

Считает, что инвестиционная привлекательность предприятия определяется системой финансовых показателей, отражающих его платежеспособность, устойчивость, рентабельность и эффективность использования активов |

|

Валинурова Л.С., Казакова О.Б. |

Инвестиционная привлекательность предприятия, по их мнению, представляет собой совокупность факторов, формирующих потенциальный спрос на инвестиции |

|

Ковалев В.В., Иванов В.В., Лялин В.А. |

Авторы определяют инвестиционную привлекательность как совокупность финансовых, экономических и рыночных показателей, влияющих на доходность вложений с учетом рисков |

|

Гиляровская Л.Т., Власова В.М., Крылов Э.И. |

Инвестиционная привлекательность предприятия, по их мнению, – это оценка эффективности использования капитала, платежеспособности и ликвидности, отражающая способность генерировать доход при приемлемом уровне риска |

|

Бочаров В.В. |

Считает, что инвестиционная привлекательность предприятия заключается в возможности получения дохода при минимальном риске |

Проведенный анализ многообразия интерпретаций содержания понятия «инвестиционная привлекательность предприятия» выявил ряд ключевых закономерностей. Прежде всего, в экономической науке наблюдается отсутствие терминологического единства: не существует общепринятого определения этого понятия. Формулировки варьируются в зависимости от научной школы, выбранного ракурса исследования и акцента на тех или иных аспектах деятельности компании.

Несмотря на это терминологическое разнообразие, большинство опреде- лений сходятся в выделении двух фундаментальных компонентов. Первый компонент подразумевает способность предприятия генерировать доход или иной положительный экономический эффект от инвестиций. Второй обязательный компонент – это учет риска, признающий неопределенность достижения ожидаемого результата и требующий оценки уровня сопутствующих финансовых, операционных или рыночных рисков.

Можно сгруппировать существующие трактовки инвестиционной привле- кательности по четырем ключевым направлениям:

-

1. Инвестиционная привлекательность как фактор развития предприятия. Характеризует уровень экономического развития организации, при котором инвестиционные вложения с высокой вероятностью обеспечивают приемлемую для инвестора доходность в установленные сроки либо иной положительный экономический эффект.

-

2. Инвестиционная привлекательность как критерий инвестиционной деятельности. Представляет собой систему объективных характеристик, ресурсов и возможностей предприятия, формирующих потенциальный инвестиционный спрос на развитие его основного капитала.

-

3. Инвестиционная привлекательность как комплекс финансовоэкономических параметров. Отражает совокупность показателей деятельности предприятия, обеспечивающих оптимальное соотношение между максимальной доходностью вложений и минимальным уровнем инвестиционных рисков.

-

4. Инвестиционная привлекательность как индикатор инвестиционной эффективности. Выступает интегральным

показателем, характеризующим результативность инвестиционных вложений в конкретный хозяйствующий субъект.

Выполненный анализ подтверждает комплексный характер инвестиционной привлекательности как интегрального показателя, объединяющего внутренние и внешние факторы. Важно отметить субъективность этой оценки, зависящей от целей инвестора, горизонта инвестиций и аппетита к риску.

Практическая значимость понятия заключается в обосновании инвестиционных решений и выборе оптимального объекта вложений. Многообразие подходов отражает сложную природу привлекательности, сочетающую доходность, риск и соответствие инвестиционным стратегиям.

Особенности акций как инвестиционного инструмента требуют отдельного рассмотрения. В отличие от оценки бизнеса в целом, ключевыми становятся рыночные параметры – ликвидность, дивиденды, волатильность. Отсутствие единого определения приводит к множеству методик анализа, систематизированных в таблице 2 [14–22].

Таблица 2

Содержание понятия «инвестиционная привлекательность акции»

|

Автор |

Определение |

|

1 |

2 |

|

Теплова Т.В. |

«Инвестиционная привлекательность – это комплексная характеристика актива, отражающая его соответствие индивидуальным требованиям инвестора к триаде ключевых параметров: рискованности вложений, потенциальной доходности и сроку инвестиционного горизонта» |

|

Зельцер А.Б. |

«Под инвестиционной привлекательностью акции понимается комплексная характеристика, объединяющая объективные и субъективные оценки ценной бумаги, учитывающая влияние внешних и внутренних факторов и отражающая инвестиционные преимущества и недостатки с позиции индивидуального инвестора» |

|

Шарп У., Александер Г., Бэйли Дж. |

«Привлекательность акции определяется ее оценкой на основе дисконтированных денежных потоков (дивидендов), мультипликаторов (P/E, P/B) и рыночных тенденций» |

Окончание табл. 2

|

1 |

2 |

|

Бочаров В.В. |

«Инвестиционная привлекательность акции – это комплексный показатель, включающий ликвидность, доходность, риск и перспективы эмитента» |

|

Леонтьев В.Е., Бочаров В.В., Радковская Н.П. |

«Инвестиционная привлекательность ценных бумаг компании – интегральный показатель, отражающий ее финансовую устойчивость, ликвидность, прибыльность и перспективы роста» |

|

Синицкая Н.Я. |

«Инвестиционная привлекательность акций – совокупность финансовых и нефинансовых факторов, определяющих потенциальную доходность вложений относительно альтернативных вариантов» |

|

Москвин В.А. |

«Привлекательность акций как инвестиционного инструмента обусловлена их функцией в финансировании социально значимых программ и стабильностью операционной модели выпускающей организации» |

|

Сабирзянова Ю.Э. |

«Инвестиционная привлекательность акций – это комплексная характеристика, объединяющая объективные и субъективные оценки ценной бумаги, демонстрирующая сильные и слабые стороны потенциального инвестирования» |

|

Щербаков В.Н., Дубровский А.В., Макарова И.В. |

«Инвестиционная привлекательность акций инновационных компаний зависит от потенциала коммерциализации технологий и защиты интеллектуальной собственности» |

|

Брусов П.Н., Филатова Т.В., Орехова Н.П. |

«Инвестиционная привлекательность акций определяется через анализ финансовых показателей эмитента (P/E, ROE) и рыночных тенденций» |

Анализ представленных формулировок понятия «инвестиционная привлекательность акции» позволяет выявить существенный разброс в акцентах и глубине охвата аспектов данного определения. Среди многообразия подходов понятие, предложенное В.В. Бочаровым, выделяется своей концептуальной пол

и нотой и емкостью. Рисунок 1 отражает совокупность существенных количественных и качественных характеристик, используемых при анализе инвестиционной привлекательности акций.

Доходность

Ликвидность

Рис. 1. Ключевые параметры оценки инвестиционной привлекательности акции

Такой синтетический подход охва- тива, так и прогнозные факторы, что тывает как текущие характеристики ак- обеспечивает комплексное представле- ние о его привлекательности как объекта вложения.

Однако, несмотря на несомненную широту охвата, определение В.В. Бочарова обладает значительной степенью обобщенности. Его фундаментальным ограничением является недостаточный учет субъективного фактора инвестиционного процесса. Определение формулирует привлекательность как комплексный показатель акции и эмитента, но не отражает зависимость этой оценки от специфических характеристик и предпочтений инвестора.

Ключевым следствием принципа субъективности инвестиционной привлекательности, не получившим отражения в обобщенном определении В.В. Бочарова, является необходимость явного учета типа инвестора.

Различные категории инвесторов на рынке акций существенно отличаются по своим целям, временному горизонту и допустимому уровню риска. Эти различия определяют субъективную значимость объективных характеристик акций – ликвидности, доходности, риска и перспектив роста – при формировании итоговой оценки.

Краткосрочные инвесторы опери- ний. Их решения базируются на технических индикаторах и текущей рыночной динамике, где ликвидность и волатильность выступают ключевыми параметрами оценки.

Долгосрочные инвесторы придерживаются стратегии многолетнего владения, анализируя фундаментальные показатели компании. Для них первостепенное значение имеют финансовая устойчивость, конкурентные преимущества и перспективы развития бизнеса.

Стратегические инвесторы фокусируются на получении контроля и реализации синергетического потенциала. Их оценка строится на анализе интеграционных возможностей и перспективах трансформации бизнеса, что принципиально меняет систему приоритетов по сравнению с традиционными инвестиционными подходами.

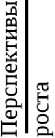

Приоритетность факторов инвестиционной привлекательности акции радикально пересматривается в зависимости от фундаментальных целей, горизонта инвестирования и риск-профиля конкретного типа инвестора. Ключевые параметры, лежащие в основе оценки инвестиционной привлекательности акции для различных типов инвесторов, руют на горизонте нескольких месяцев, представлены на рисунке 2. извлекая прибыль из рыночных колеба-

Рис. 2. Ключевые параметры оценки инвестиционной привлекательности акции для различных типов инвесторов

Существенные различия в инвестиционных приоритетах требуют разработки специализированных подходов к оценке привлекательности активов. Уни- версальное определение теряет практическую ценность, поскольку инвестиционная привлекательность представляет собой относительную характеристику, формирующуюся на стыке объективных параметров актива и субъективных целей инвестора.

Для краткосрочных инвесторов ключевыми становятся показатели ликвидности и ценовой динамики. Долгосрочные инвесторы фокусируются на фундаментальных факторах устойчивости бизнеса. Стратегические инвесторы оценивают потенциал интеграции и синергетический эффект.

Таким образом, эффективная оценка требует учета типа инвестора и разработки соответствующих аналитических методик, отражающих специфику инвестиционных целей и горизонта вложений.

Участники рынка, ориентированные на извлечение прибыли от краткосрочных ценовых колебаний, оценивают привлекательность акции через призму ее операционных характеристик как торгового инструмента.

Ключевыми показателями выступают:

-

- средний дневной объем торгов (ADTV) – ликвидность актива;

-

- спред bid/ask (%) – стоимость исполнения сделки;

-

- глубина рыночного стакана (L2) – заявки на ключевых ценовых уровнях;

-

- Average True Range (ATR) – амплитуда ценовых колебаний;

-

- Relative Strength Index (RSI) – импульс ценового движения;

-

- бета-коэффициент – чувстви

тельность к рыночной волатильности;

-

- скользящие средние (MA) –

идентификация тренда;

-

- аномальные объемы – сигналы институциональной активности.

Привлекательность для трейдера определяется возможностью быстрого входа и выхода при минимальных издержках, что обеспечивает реализацию стратегий скальпинга и арбитража. Технические параметры становятся критичнее фундаментальных показателей компании.

Инвесторы с горизонтом вложений от 3 лет формируют оценку на основе способности бизнеса генерировать 166

устойчивую стоимость на протяжении экономических циклов.

Наиболее значимыми метриками являются:

-

- P/E (Price-to-Earnings) –

окупаемость через прибыль;

-

- EV/EBITDA – оценка бизнеса с учетом долга;

-

- FCF Yield (%) – генерация

свободного денежного потока;

-

- Net Debt/EBITDA – долговая нагрузка;

-

- ROIC (%) – эффективность

использования капитала;

-

- дивидендная доходность (%) – текущий возврат инвестиций;

-

- CAGR Revenue (3 года) – устойчивость роста бизнеса;

-

- ESG Score – управление нефинансовыми рисками.

Ключевым критерием выступает баланс между оценкой, финансовым здоровьем. Дивидендная политика и ESG-факторы становятся конкурентными преимуществами в период рыночной турбулентности.

При оценке контрольных пакетов акцент смещается с рыночных мультипликаторов на способность актива создавать нетрансферную стоимость в корпоративной структуре покупателя.

Принципиально важными критериями становятся:

-

- Cost Synergy (% от COGS) – сокращение операционных издержек;

-

- Revenue Synergy Potential – кросс-продажи и экспансия;

-

- рыночная доля в сегменте (%) – усиление конкурентных позиций;

-

- количество патентов – защита технологических преимуществ;

-

- ROIC – WACC Spread (%) –

создание добавленной стоимости;

-

- EBITDA Volatility Post-M&A – устойчивость к интеграционным рискам;

-

- Cultural Fit Index –

совместимость управленческих моделей;

-

- Core IP Valuation – стоимость ключевых нематериальных активов.

Решающими факторами выступают устойчивые конкурентные преимущества и способность генерировать операционную синергию, а не краткосрочные биржевые тренды.

Таким образом, инвестиционная привлекательность акций является контекстуальной характеристикой, содержание которой существенно различается для разных типов инвесторов. Критерии оценки демонстрируют принципиальные различия в подходах к отбору активов.

Краткосрочные инвесторы ориентируются на показатели технического анализа. Объемы торгов, биржевые спреды, индексы волатильности и рыночного импульса позволяют оценить потенциал краткосрочной торговли. Эти параметры отражают операционную эффективность актива.

Долгосрочные инвесторы анализируют фундаментальные показатели. Мультипликаторы стоимости, показате-

Таблица 3

Сравнительная значимость критериев оценки инвестиционной привлекательности акций

ли денежных потоков и долговой нагрузки характеризуют финансовое состояние. ESG-факторы учитывают нефинансовые риски. Совокупность этих метрик показывает долгосрочный потенциал компании.

Стратегические инвесторы оценивают синергетический эффект. Показатели интеграционного потенциала, конкурентные преимущества и разница в доходности капитала определяют ценность актива для стратегического покупателя. Эти критерии отражают возможности создания добавленной стоимости.

В таблице 3 сопоставлены четыре базовых критерия привлекательности акций через призму их важности для трех основных типов инвесторов. Градация значимости представлена качественными идентификаторами, отражающими глубину их влияния на инвестиционные решения.

|

Критерий |

Краткосрочный инвестор |

Долгосрочный инвестор |

Стратегический инвестор |

|

Ликвидность |

Критическая |

Умеренная |

Незначительная |

|

Текущая доходность |

Высокая |

Высокая |

Второстепенная |

|

Риск |

Тактический |

Фундаментальный |

Стратегический |

|

Потенциал роста |

Не анализируется |

Ключевой |

Абсолютный приоритет |

Представленные данные демонстрируют кардинальную трансформацию значимости критериев инвестиционной привлекательности в зависимости от типа инвестора. Ключевое наблюдение заключается в том, что ликвидность как абсолютно критический параметр для участников рынка, ориентированных на краткосрочные операции, теряет свою актуальность для стратегических инвесторов. Восприятие риска также трансформируется в зависимости от горизонта инвестиций. Краткосрочные инвесторы оценивают операционные риски, долгосрочные – устойчивость бизнес-модели, стратегические – интеграционные риски.

Аналогично меняется понимание доходности: от спекулятивной прибыли до синергетического эффекта.

Заключение. Таким образом, инвестиционная привлекательность формируется на стыке объективных характеристик актива и конкретного инвестиционного подхода, что требует разработки специализированных оценочных методик. Результаты показали, что инвестиционная привлекательность предприятия интерпретируется через четыре направления: фактор развития, критерий инвестиционной деятельности, комплекс финансово-экономических параметров и индикатор эффективности. Для акций ключевыми параметрами оценки признаны ликвидность, доходность, риск и перспективы роста эмитента. Установлено, что значимость этих параметров радикально варьируется в зависимости от типа инвестора. Так, для краткосрочных инвесторов критична ликвидность и волатильность, для долгосрочных — баланс оценки, финансовая устойчивость и рост, а для стратегических собственников – синергетический потенциал и рыночная доля.