Инвестиционная привлекательность компании через управление затратами

Автор: Рагозина М.С., Шишкина И.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 8 (47), 2020 года.

Бесплатный доступ

В статье дается определение инвестиционной привлекательности компании через управление затратами. Этот вопрос актуален для любого предприятия, независимо от организационной формы и масштабов производства. Показатели привлекательности напрямую зависят от затрат и из структуры, соотношения постоянных и переменных издержек. Статья показывает опыт управления затратами, приводящий не только к улучшению финансовых результатов компании, но и показателей ее инвестиционной привлекательности.

Инвестиционная привлекательность, затраты, управление затратами, бюджетирование, бюджет, операционный рычаг, запас финансовой прочности

Короткий адрес: https://sciup.org/170188023

IDR: 170188023 | DOI: 10.24411/2500-1000-2020-10953

Investment attractiveness of the company through cost management

The article defines the investment attractiveness of a company through cost management. This question is relevant for any enterprise, regardless of the organizational form and scale of production. Attractiveness indicators directly depend on costs and from the structure, the ratio of fixed and variable costs. The article shows the experience of cost management, leading not only to an improvement in the financial results of a company, but also indicators of its investment attractiveness.

Текст научной статьи Инвестиционная привлекательность компании через управление затратами

Понятие инвестиционной привлекательности предприятия неоднозначно и объясняется разными экономистами по-разному.

Подходы зарубежных экономистов ученых и практиков к определению «инвестиционная привлекательность предприятия» основаны на привлекательность его рыночной стоимости через оценку стоимости его акций, которая рассчитывается самим инвестором с учетом связи риска и доходности и субъективных предпочтений. Российские ученые и практики определяют смысл инвестиционной привлекательности, используя целый набор конкретных и разнообразных характеристик, причем мнения их разнообразны.

Некоторые за основу привлекательности компании берут финансовое состояние предприятия [6], другие - эффективность использования денежных средств [8].

Часто инвестиционная привлекательность, рассматривается как, «комплексный показатель, характеризующий целесообразность инвестирования средств в данное предприятие» [7].

Систематизируя различные точки зрения на определение «инвестиционная привлекательность предприятия», можно видеть различные подходы.

Понятие «инвестиционная привлекательность» рассматривается по-разному в зависимости от ее факторов и целей компании и инвестора.

Анализ инвестиционной привлекательности предприятия можно разбить на несколько составляющих, одна из которых -анализ потенциальной прибыли - исследование альтернативных вариантов вложений, сравнение прибыльности и уровня риска.

Приоритетное направление деятельности предприятий, а значит их интереса для инвестора, связано с организацией эффективного управления затратами, их оптимизации, обеспечения конкурентоспособности продукции, и получения на данной основе прибыли, обеспечения финансового состояния, соответствующего критерию устойчивости.

Управлять затратами - значит использовать один из множества методов. Такой выбор будет обусловлен целями предприятия и условиями, которые существуют для применения выбранного метода. Вследствие этого стоит обратить внимание на существующие в мировой и российской практике методы управления затратами и условия, в которых их можно использовать и прежде всего на организацию бюджетирования на предприятии.

Многие компании даже если и практикуют бюджетирование, то используют жесткие сметы. Это означает, что предпри- ятие производят планирование вперед на год, основываясь на прогнозе производства и продаж выпускаемой продукции, при этом расходы делят на 12 месяцев (4 квартала) делая их постоянными, а также быстро составить отчеты по месяцам (кварталам). Подобные сметы позволяют сформировать общее представление об ожидаемом чистом доходе, если объем производства и реализации будет соответствовать запланированным значениям. Основной проблемой таких смет является отсутствие возможности корректировать текущие затраты. Так как обычно факт отличается от плана, то в случае изменений объема производства, принять правильные управленческие решения проблематично, так же недостаточно или затруднительно бывает получить информацию о местах и причинах увеличения затрат, что снижает контроль над ними.

В противовес жестким сметам существуют гибкие, основанные на переменных затратах, которые могут меняться при изменениях объемов производства и реализации или смены видов продукции. При этом постоянные расходы так же есть. Такие сметы помогают контролировать затраты каждого подразделения или всего предприятия.

На сегодняшний день существует множество методов управления затратами, применение которых зависит от специфики предприятия. Но все они направлены на решение вопросов увеличения прибыли компании, а значит и ее привлекательности для инвесторов.

Рассмотрим вопросы возможного увеличения прибыли и привлекательности через управление затратами с помощью бюджетирования на примере компании «Фактор-Сервис», работающей на рынке продажи нефтепродуктов с 2004 года. Компания работает как напрямую с производителями, так и с крупными дистрибьюторами. Топливо поставляется на рынок края и в регионы России. Компания является представителем малого бизнеса, а в современных условиях их развитие приоритетно и имеет государственную поддержку. Все это означает острую необходимость оценки их инвестиционной привлекательности.

Чтобы улучшить финансовое положение компании в целом необходимо создать новую систему управления затратами, которая будет заключаться в разработке документооборота, проведении факторного анализа и планирования в форме бюджетов.

Бюджетирование является связующим звеном всех предложенных мероприятий. В организацию бюджетирования входит разработка центров ответственности и документооборота, а порядок построения бюджетов позволяет оперативно отслеживать влияние факторов на сумму затрат.

Для ООО «Фактор-Сервис» была разработана следующая структура ЦФО, учитывая особенности организационной структуры компании (рис.).

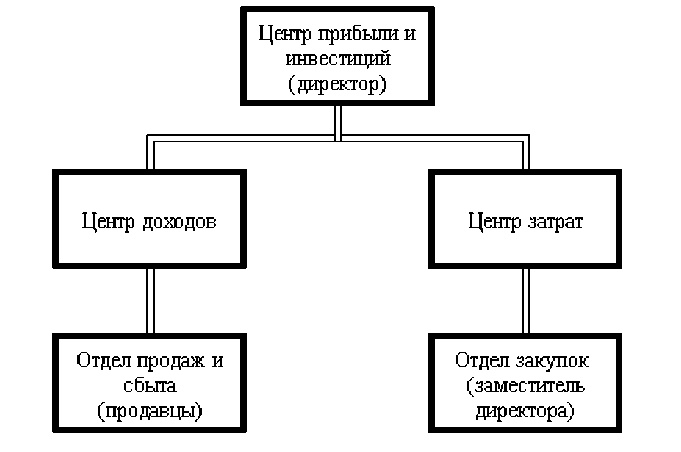

Рис. Структура центров финансовой ответственности для ООО «Фактор-Сервис»

Каждый центр ответственности имеет свои функции, показатели деятельности и планы, который необходимо составлять на определенный период. Так как каждый центр ответственности будет составлять один из бюджетов.

Отметим, что оптимизация затрат рассматривается на основе средней цены реализуемого компанией топлива.

Так как фонд оплаты труда занимает большую долю в расходах (40% косвенных затрат) имеет смысл рассмотреть оптимизацию затрат в бюджете фонда оплаты труда.

Оптимизация затрат может быть достигнута за счет: изменения организационной структур компании. Перевод продавцов на оклад и проценты с продаж, что мотивирует работников быть более производительными. Переход на аутсорсинг бухгалтерии и на абонентское юридическое обслуживание, работа по договору не требует отчислений в ФСС и договор можно расторгнуть в любое время. Это изменит ФОТ на 2529 тыс. руб.

Теперь перейдем к операционному бюджету, который начинается с бюджета продаж.

Предложенная сдельно-премиальная оплата труда продавцов, должна обеспечить рост продаж, но не в первые два квартала, так как персоналу нужно адаптироваться к ней. Как показывает анализ рынка нефтепродуктов и опыт работы других компаний в 3 квартале уже возможен прирост объема продаж на 10%, а в 4 квартале прирост 10% по сравнению с 3 кварталом. За год темп роста предположительно составит 110%. В среднем по отрасли темпы роста продаж увеличиваются на 1020%. По данным РОССТАТ цены на топливо увеличивается в среднем на 5-6% в год. Все это увеличивает объемы продаж до 1616 т в год, а соответственно изменяются и объемы закупок.

Далее составляется бюджет накладных расходов - коммерческих и управленческих. Это важный этап бюджетирования для компании т.к. именно из-за роста косвенных затрат и произошло снижение прибыли.

Внутри бюджета затраты группируем на условно-переменные и условнопостоянные. Плановые показатели отражены в таблицах 1 и 2.

Таблица 1. Бюджет коммерческих расходов, тыс. руб.

|

Бюджет коммерческих расходов |

|||||

|

Статьи бюджета |

в том числе: |

||||

|

год |

I |

II |

III |

IV |

|

|

Выручка от продаж |

85631 |

19463 |

19725 |

21986 |

24457 |

|

Условно-переменные: |

|||||

|

Расходы на транспортировку (+10% в II, III кв.) |

6250 |

1450 |

1450 |

1595 |

1755 |

|

Проценты от продаж продавцов, (3% от продаж на продавца) |

514 |

117 |

118 |

132 |

147 |

|

Отчисления на социальные нужды |

154 |

35 |

36 |

40 |

44 |

|

Реклама (+1,5% в II кв., +10% в III-IV кв., увеличение пропорционально выручке) |

307 |

70 |

71,1 |

78,9 |

87,5 |

|

Условно-постоянные: |

|||||

|

Оплата труда продавцов (оклад) |

288 |

72 |

72 |

72 |

72 |

|

Отчисления на социальные нужды |

86,4 |

21,6 |

21,6 |

21,6 |

21,6 |

|

Аренда нефтебазы |

240 |

60 |

60 |

60 |

60 |

|

Содержание сайта |

120 |

30 |

30 |

30 |

30 |

|

Итого |

7959 |

35572 |

35572 |

35572 |

35572 |

Отметим, что раньше рекламу учитывали, как условно-постоянные затраты. Но так как сумму рекламного бюджета в компании принято определять от объема продаж, то эти затраты можно считать пере- менными и увеличивать их на несколько процентов каждый квартал, а не расходовать одной и той же суммой в течение года.

Таблица 2. Бюджет управленческих расходов, тыс. руб.

|

Бюджет управленческих расходов |

|||||

|

Статьи бюджета |

в том числе: |

||||

|

год |

I |

II |

III |

IV |

|

|

Оплата труда управленческого персонала |

2810 |

660 |

660 |

660 |

660 |

|

Оплата труда водителей |

480 |

120 |

120 |

120 |

120 |

|

Отчисления на социальные нужды |

987 |

234 |

234 |

234 |

234 |

|

Оплата труда служб аутсорсинга |

660 |

165 |

165 |

165 |

165 |

|

Аренда офиса (в т.ч. ЖКУ) |

120 |

30 |

30 |

30 |

30 |

|

Прочие расходы |

100 |

25 |

25 |

25 |

25 |

|

Итого |

5156 |

1234 |

1234 |

1234 |

1234 |

Стоит отметить сокращение затрат на аренду офиса, так как его можно использовать только для переговоров, либо как помещение хранения документов, всю остальную работу можно проводить онлайн. До корректировки затраты на офис в год составляли 180 тыс. руб.

Эффективность предложенной методики оптимизации затрат может быть доказана изменениями в таких показателях как: рентабельность издержек, сила операционного рычага, точка безубыточности продаж и зона финансово устойчивости.

Как показали расчеты детерминированного анализа, все факторы, кроме пере- менных затрат, повлияли положительно. Достичь роста рентабельности издержек удалось за счет увеличения цены реализации (+5,1%), сокращения постоянных затрат (+3,26%), в меньшей степени на рост рентабельности повлияло изменение объема продаж (+0,8%). В целом показатель рентабельности издержек возрастет до 5,3%. Эти меры позволят увеличить рентабельность издержек до уровня 5,3%, спровоцируют рост прибыли от продаж на 3 772 тыс. руб.

Расчет силы операционного рычага представлен в таблице 3.

Таблица 3. Расчет операционного рычага

|

Показатель |

Отчетный год |

План |

Отклонение |

|

Выручка, тыс. руб. |

75909 |

85631 |

9722 |

|

Переменные затраты, тыс. руб. |

67077 |

75443 |

8366 |

|

Постоянные затраты, тыс. руб. |

8307 |

5891 |

-2416 |

|

Суммарные затраты, тыс. руб. |

75384 |

81334 |

5950 |

|

Маржинальный доход, тыс. руб. |

8832 |

10188 |

1356 |

|

Валовая прибыль, тыс. руб. |

14995 |

18084 |

3089 |

|

Сила операционного рычага |

0,59 |

0,56 |

-0,03 |

Исходя из расчетов, сила операционного рычага была 0,6, а сейчас чуть больше 0,5. Снижение этого показателя означает еще менее рисковое состояние компании: процентное изменение EBITDА в зависимости от динамики выручки сокращается.

При этом данная степень риска остается в пределах низкого значения рисков, а также укладывается в критерий оптимизации равный 3,16.

Расчет показателей инвестиционной привлекательности показан в таблице 4.

Таблица 4. Показатели инвестиционной привлекательности

|

Показатель |

Отчетный год |

План |

Отклонение |

|

Выручка от реализации продукции, тыс. руб. |

75909 |

85631 |

9722 |

|

Валовая прибыль, тыс. руб. |

14995 |

16371 |

1376 |

|

Полная себестоимость реализованной продукции, тыс. руб. |

75384 |

81334 |

5950 |

|

Сумма переменных затрат, тыс. руб. |

67077 |

75443 |

8366 |

|

Сумма постоянных затрат, тыс. руб. |

8307 |

5891 |

-2416 |

|

Сумма маржинального дохода, тыс. руб. |

8832 |

10188 |

1356 |

|

Доля маржинального дохода в выручке, % |

11,6 |

11,9 |

0,3 |

|

Безубыточный объем продаж, тыс. руб. |

71397 |

49513 |

-21884 |

|

Запас финансовой устойчивости, тыс. руб. |

4512 |

36118 |

31606 |

|

Запас финансовой устойчивости, % |

5,9 |

42,2 |

36 |

Подводя итоги, стоит сказать, что необходимость оптимизации затрат и совершенствования управления ими приводит к увеличению финансовых результатов, а это может послужить одни из пунктов принятия положительного решению инве- сторов. Прогнозы и предложения относятся к 2021 году.

В современной ситуации, когда малый бизнес испытывает большие затруднения, даже небольшое положительное изменение может быть достаточно существенным.

Список литературы Инвестиционная привлекательность компании через управление затратами

- Крейнина М.Н. Финансовый менеджмент: учебное пособие. - М.: Дело и Сервис, 1998. - 304 с.

- Русак Н.А., Русак В.А. Анализ финансового состояния субъекта хозяйствования - Мн.: Выcшая школа. 1997 - 310 с.

- Матвеев Т.Н. Оценка инвестиционной привлекательности предприятия // Труды МГТА: электронный журнал. - [Электронный ресурс]. - Режим доступа: http://e-magazine.meli.ru/vipusk_19/262_v19_Matveev.doc (дата обращения: 17.02.2020).

- Асаул А.Н., Войнаренко М.П., Пономарева Н.А., Фалтинский Р.А. Корпоративные ценные бумаги как инструмент инвестиционной привлекательности компаний. - М.: АНО "ИПЭФ", 2008.

- Босляков С.В. Инвестиционная привлекательность в контексте гармонизации финансовых интересов инвестора и предприятия-рецепиента // Современные технологии управления. - 2015. - №7. - [Электронный ресурс]. - Режим доступа: https//soman.ru/article/5502

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. - М.: Омега-Л, 2013. - 528 с.

- ПБУ 10/99 "Расходы организации"

- Статья 320 НК РФ. Порядок определения расходов по торговым операциям (в ред. Федерального закона от 06.06.2005 N 58-ФЗ). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru

- СБИС - сайт Электронной отчётности. - [Электронный ресурс]. - Режим доступа: https://sbis.ru/(дата обращения: 11.05.2020)