Инвестиционная привлекательность субъектов Российской Федерации: передел потенциала

Автор: Киселева Ольга Владимировна

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 3 (25), 2016 года.

Бесплатный доступ

В статье рассматривается вопрос дифференциации российских регионов в их инвестиционной активности, проводится анализ факторов, обусловивших данную дифференциацию. Выявляется место Ульяновской области по инвестиционной привлекательности среди регионов РФ. В результате проведенного по данным Федеральной службы статистики РФ и рейтингового агентства «Эксперт РА» анализа делается вывод о необходимости эффективной, четкой, продуманной политики, направленной на совершенствование и устойчивое повышение инвестиционной конкурентоспособности региона.

Инвестиции, инвестиционная активность, инвестиционная привлекательность регионов, рейтинг инвестиционной привлекательности регионов, эффективность инвестиционной политики

Короткий адрес: https://sciup.org/14114363

IDR: 14114363

Investment attractiveness of subjects of the Russian Federation: redistribution of the potential

The article discusses differentiation of Russian regions in their investment activity, analyses the factors led to this differentiation. It reveals the range of Ulyanovsk region on the investment attractiveness among Russian regions. As a result, according to the Federal statistics service of the Russian Federation and the rating Agency "Expert RA" the author concludes that it is necessary to have an effective, clear, well thought-out policy aimed to improve and sustainably increase the competitiveness investment of the region.

Текст научной статьи Инвестиционная привлекательность субъектов Российской Федерации: передел потенциала

Реальные рыночные процессы показали, что экономический рост в регионах может иметь место и без роста инвестиций. Основным фактором при этом является благоприятная внешнеторговая конъюнктура, связанная с ростом мировых цен на товары традиционного экспорта. Низкая инвестиционная привлекательность зачастую регулируется распределением инвестиционных ресурсов их федерального центра. Все же большинству регионов в сложившихся неблагоприятных экономических условиях необходим поиск новых, более эффективных направлений инвестиционных вложений, стимулирующих развитие экономики, а в соответствии с этим необходим активный поиск инвестиционных ресурсов, тем более что конкурентная борьба среди регионов за уже существующие ресурсы ужесточается.

Объем инвестиций в основной капитал в большинстве регионов показывает отрицательную динамику. Если в 2011 году доля регионов с падением инвестиций составляла 12 %, то в 2015 году доля таких регионов составила уже

72 % [3]. На первый план сегодня выходит поддержка региональными властями благоприятного инвестиционного климата, активная позиция и заинтересованность в борьбе за потенциальных инвесторов, создание четкой и эффективно действующей законодательной базы по работе с инвесторами.

В таблице 1 представлены данные, характеризующие изменение удельного веса инвестиций федеральных округов относительно соответствующего показателя РФ в 2005 и 2015 гг. [4].

Из данных таблицы 1 видно, что два федеральных округа — Центральный федеральный округ и Уральский федеральный округ — в 2005 году получили почти половину инвестиций — 43,1 %. Накапливаемый удельный вес трех округов (ЦФО, УФО, ПФО) составляет 60 %, а суммарный показатель шести федеральных округов составил 89,8 % инвестиций. На Дальневосточный федеральный округ и Северо-Кавказский федеральный округ пришлось лишь 10,3 % инвестиций, что свидетельствует о недостаточной их привлекательности для инвесторов.

Таблица 1

Удельный и накапливаемый удельный вес инвестиций федеральных округов относительно инвестиций в Российской Федерации в 2005 и 2015 гг.

|

2005 год |

2015 год |

|||||

|

Объем инвестиций в основной капитал за 2005 г., млрд руб. |

Удельный вес |

Накапливаемый удельный вес |

Объем инвестиций в основной капитал за 2015 г., млрд руб. |

Удельный вес |

Накапливаемый удельный вес |

|

|

Центральный ФО (ЦФО) |

964,2 |

26,7 |

26,7 |

3673 |

26,1 |

26,1 |

|

Уральский ФО (УФО) |

593,4 |

16,4 |

43,1 |

2514,1 |

17,9 |

44,0 |

|

Приволжский ФО (ПФО) |

609,5 |

16,9 |

60,0 |

2447,6 |

17,4 |

61,4 |

|

Северо-Западный ФО (ЗФО) |

483,3 |

13,4 |

73,4 |

1439,4 |

10,2 |

71,6 |

|

Южный ФО (ЮФО) |

245,1 |

6,8 |

80,2 |

1207,5 |

8,6 |

80,2 |

|

Сибирский ФО (СФО) |

346,1 |

9,6 |

89,8 |

1382,8 |

9,8 |

90 |

|

Дальневосточный ФО (ДФО) |

276,3 |

7,7 |

97,5 |

885,7 |

6,3 |

96,3 |

|

Северо-Кавказский ФО (СКФО) |

93,3 |

2,6 |

100 |

508,1 |

3,6 |

100 |

Сложившаяся в 2015 году ситуация еще больше подчеркивает глубину различий между федеральными округами. Первые три федеральных округа (ЦФО, УФО, ПФО) продолжили тенденцию к увеличению накапливаемого удельного веса инвестиций (+1,4 %). На шесть федеральных округов пришлось 90 % от совокупного объема инвестиций, что на 0,2 % больше показателя 2005 года. Отрицательную тен- денцию продемонстрировал Дальневосточный федеральный округ: потеря удельного веса в 2015 году составила 1,4 %. Вероятно, это связано с окончанием срока реализации основных инвестиционных проектов.

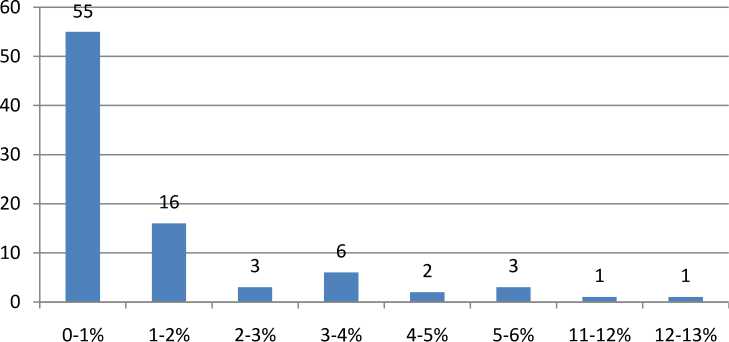

На рисунке 1 представлена группировка субъектов Российской Федерации по удельному весу инвестиций в общем объеме капиталовложений Российской Федерации в 2014 году.

Рис. 1. Группировка количества субъектов по удельному весу инвестиций в инвестициях Российской Федерации в 2014 г.

Согласно представленным данным, более половины субъектов Российской Федерации имеют удельный вес в общем объеме инвестиций по стране в размере от 0 до 1 %, это 55 регионов. К этой категории относятся такие регионы, как Калужская, Липецкая, Тверская, Ярославская и другие области, а также многие регионы Приволжского федерального округа (Республика Марий Эл — 1,0 %, Республика Мордовия — 1,0 %, Удмуртская Республика — 0,7 %, Чувашская Республика — 0,4 %, Кировская область — 0,4 %, Пензенская область — 0,63 %, Саратовская область — 1,0 %, Ульяновская область — 0,6 %). Несмотря на свою многочисленность, данная группа регионов (первая) формирует лишь 25 % от общего объема инвестиций в целом по Российской Федерации.

Вторая группа, в которую входят 16 регионов, формирует почти столько же, сколько и первая группа, — 23,3 % от совокупного объема инвестиций по стране. В эту группу вошли следующие регионы: Воронежская область с показателем 1,8 %, Республика Коми — 1,5 %, Архангельская область — 1,1 %, Ленинградская область — 1,3 %, Волгоградская область — 1,3 %, Ростовская область — 1,9 %, Республика Дагестан — 1,6 %, Пермский край — 1,4 %, Оренбургская область — 1,1 % и другие.

Отметим, что Республика Татарстан с долей инвестиций в структуре по Российской Федерации в 4 % является самым весовым среди регионов Приволжского федерального округа.

Такие регионы, как Краснодарский край, Ханты-Мансийский автономный округ и Ямало-Ненецкий автономный округ, дают в совокупности более 15 % инвестиций по стране. Вклад каждого субъекта составляет 5,1, 5,2 и 5,3 % соответственно.

Интересен тот факт, что два субъекта — город федерального значения Москва (10,9 %) и Тюменская область (12,5 %) в совокупности дают больше, чем вместе взятые 16 регионов второй группы. Так, вклад Москвы и Тюменской области составляет 23,4 %.

Результаты анализа показывают, что на сегодняшний день имеются существенные отличия в объемах привлекаемых инвестиций среди регионов, несмотря на «призыв» к активизации инвестиционной политики и работы по улучшению инвестиционного климата всех регионов России. Такая тенденция имеет место достаточно длительный период [1]. Очевидно, что столь значимые различия связаны с оценкой инвесторами уровня инвестиционной привлекательности регионов и соответствующих рисков.

Наиболее авторитетной оценкой инвестиционного климата регионов России является рейтинг агентства «Эксперт РА», на который ориентируются как отечественные, так и зарубежные инвесторы, а также органы государственной власти Российской Федерации и ее субъектов [3].

Рейтинг инвестиционной привлекательности регионов России 2015 года свидетельствует об ускорении роста всех видов инвестиционных рисков. Адаптация регионов к новым экономическим реалиям и восстановление инвестиционной активности в регионах, которое должно быть основано на импортозамещении и девальвации рубля, по мнению экспертов, займет не менее двух лет [2].

Инвестиционные риски увеличиваются два года подряд, и темпы их роста становятся только выше впервые после дефолта 1998 года. Интегральный показатель риска в 2015 году вырос на 2,9 % против 1,3 % годом ранее. Таким образом, модель экономического роста регионов, основанная на использовании факторов сырьевого характера, реализации крупных проектов федерального значения и росте потребительского спроса, требует пересмотра.

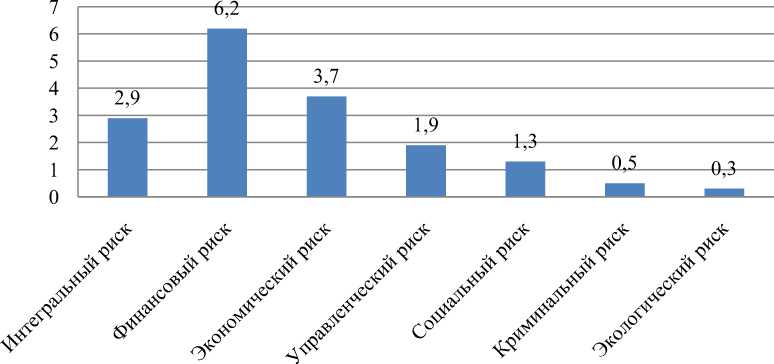

Управленческий фактор долгое время считался основным для снижения инвестиционных рисков и минимизации кризисных явлений в регионе, сегодня только одного этого фактора становится недостаточно для роста инвестиционной активности даже в традиционно «сильных» регионах РФ. Инвестиционный риск в 2015 году растет, при этом растут все его составляющие, что наглядно представлено на рисунке 2. Однозначно, что далеко не все составляющие интегрального инвестиционного риска возможно контролировать региональным властям.

Наибольший рост в 2015 году показывает финансовый риск, он увеличился в регионах в среднем на 6,2 % к прошлому году, а экономический — на 3,7 %. Основная причина заключается в усиливающейся нехватке финансовых ресурсов у региональных властей и бизнеса для развития в условиях нарастания кризисных явлений в экономике. В 2014 году региональные экономики практически не показывают рост, а оборот оптовой торговли имеет худшую динамику за последние 15 лет, снизившись на 3,9 %. Рост промышленного производства замедлился до 1,7 %. Инвестиции в основной капитал в среднем по регионам сократились на 2,7 %, упав в 39 субъектах Российской Федерации [3].

Рис. 2. Динамика индексов частных инвестиционных рисков в рейтинге «Эксперт РА» в 2015 г., %

Серьезное влияние на сокращение объема инвестиций в 2014 году оказало снижение направляемых государственным сектором капиталовложений. Если собственные инвестиции бизнеса сократились в 2014 году на 1,1 % (до 5,9 трлн рублей), то государственные инвестиции упали сразу на 13 % (до 2 трлн рублей). Доля бюджетных средств в инвестициях в 2014 году составила минимальный за последние десять лет показатель — 17 %. Отметим, что в кризис 2009 года на инвестиции направлялось 22 % бюджетных средств.

Сильнее всего падали инвестиции субъектов Федерации. Их доля в совокупном объеме вложений опустилась до рекордного уровня — 6,4 %. Такой низкий уровень наблюдается впервые за последние 10 лет.

Слом традиционной модели экономического роста застал врасплох даже те регионы, которые заслуженно славятся продвинутыми практиками управления и делают ставку на развитие потребительски ориентированных производств.

Так, например, сразу шесть позиций в рейтинге «Эксперт РА» по уровню инвестиционного риска потеряла Калужская область. По данным Ассоциации европейского бизнеса, в 2014 году в РФ было продано на 10,3 % меньше автомобилей, чем годом ранее. Для Калужской области, где выпуск русских иномарок является бюджетообразующим (Peugeot Citroen, Mitsubishi, Volvo, Volkswagen, Audi и Skoda), такое падение стало судьбоносным. Улучшения не наступило и в 2015 году: только за январь-март регион по- терял порядка 30 % инвестиций в основной капитал [2].

Ульяновская область в 2015 году опустилась в рейтинге инвестиционной привлекательности по уровню риска на 14 мест. В 2014 году она занимала 33 место среди регионов РФ, в 2015 году — 47-е. Это связано с проблемами в автомобилестроительной промышленности, что вызвало финансовые трудности в регионе. Наибольшее значение в величине инвестиционного риска имеет финансовый риск — 62 место среди регионов РФ. Доля регионального долга резко выросла и составила 54 % от собственных доходов, в 2014 году доля государственного долга региона составляла 41,7 %. Структура расходов регионального бюджета является традиционно социально ориентированной, бюджетом развития его назвать нельзя, поскольку доля капитальных расходов бюджета снизилась до 8 %, в 2013 году она составляла 16 %.

В последние несколько лет одним из основных локомотивов роста для ряда регионов выступали масштабные вложения бюджетов в инфраструктуру в рамках различных государственных программ.

Пожалуй, наиболее яркий пример — Краснодарский край, сумевший выбиться и закрепиться в лидерах рейтинга по инвестиционным рискам благодаря масштабным инвестициям в ходе подготовки зимних Олимпийских игр 2014 года в Сочи. Однако Олимпиада позади, и теперь на роль драйвера для целой группы регионов претендуют две территориально ориенти- рованные государственные программы — развития Дальнего Востока и Крыма.

В отношении государственной программы развития Дальнего Востока можно отметить, что прямого положительного влияния на экономику регионов, подпадающих под ее действие, на сегодняшний день не просматривается. Более того, Хабаровский край, Иркутская область — лидеры по ухудшению показателя инвестиционного риска (минус 16 и 6 позиций соответственно). Кроме того, программа развития рассчитана на период до 2025 года и только начала свою работу. Возможно, предусмотренные в ее рамках бюджетные вложения (порядка 620 млрд рублей) скажутся на развитии этих территорий позже.

Неустойчивыми к влиянию кризиса оказались и регионы, располагающие наибольшим экономическим потенциалом. Среди 15 лидеров по уровню инвестиционного потенциала лишь четырем регионам (Республике Татарстан, Челябинской и Нижегородской областям, а также Ханты-Мансийскому автономному округу) удалось добиться заметного снижения рисков. Зато позиции всех остальных, включая тройку гигантов — Москву, Московскую область и Санкт-Петербург, заметно ухудшились.

Таким образом, новые экономические реалии оказали заметное влияние на положение регионов России в части их инвестиционной привлекательности. Ставка на масштабные государственные проекты и программы развития, а также «надежда» на всплеск потребительского спроса остаются в прошлом. Адаптация субъектов Российской Федерации к новым условиям будет проходить в крайне жестких условиях и в среднесрочной перспективе. Ульяновская область как представитель группы регионов «новой индустриализации» остро ощутила на себе действие затянувшихся кризисных явлений. Поэтому сейчас крайне важно проведение эффективной, четкой, продуманной политики, направленной на совершенствование и устойчивое повышение инвестиционной конкурентоспособности региона.

-

1. Киселева О. В. Регионы России: диспропорции в инвестиционной активности // Российское предпринимательство. 2012. № 19 (217). Окт. С. 126—131.

-

2. Сайт рейтингового агентства RAEX («Эксперт РА»). URL: http://raeexpert.ru/regions/2015 .

-

3. Столбова А. Регионы берут тайм-аут // Бизнес-журнал. 2015. Дек. URL: http://b-mag.ru/2015/ smotrovaya-ploshhadka/regionyi-berut-taym-aut.

-

4. Официальный сайт Федеральной службы государственной статистики. URL: www.gks.ru .

Список литературы Инвестиционная привлекательность субъектов Российской Федерации: передел потенциала

- Киселева О. В. Регионы России: диспропорции в инвестиционной активности//Российское предпринимательство. 2012. № 19 (217). Окт. С. 126-131.

- Сайт рейтингового агентства RAEX («Эксперт РА»). URL: http://raeexpert.ru/regions/2015.

- Столбова А. Регионы берут тайм-аут//Бизнес-журнал. 2015. Дек. URL: http://b-mag.ru/2015/smotrovaya-ploshhadka/regionyi-berut-taym-aut.

- Официальный сайт Федеральной службы государственной статистики. URL: www.gks.ru.