Инвестиционно-инновационный процесс, как основа формирования стратегии управления реальным сектором экономики региона в современных условиях

Автор: Амадаев А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (33), 2017 года.

Бесплатный доступ

Аннотации: Экономика России и ее регионов сегодня столкнулась с востребованной временем проблемой развития - качественной трансформацией воспроизводства основного капитала. Состояние и развитие базовых отраслей экономики во многом связано со спецификой сырьевой экономики и, прежде всего, неэффективным использованием ресурсов, в том числе инвестиционных.

Экономические процессы, реальный сектор, капитал, сырье

Короткий адрес: https://sciup.org/140122391

IDR: 140122391

The investment and innovation process, as the basis of a strategy for the management of the real sector of economy of region in modern conditions

The Economy of Russia and its regions today are faced with a demand-driven development problem - qualitative transformation of the reproduction of fixed capital. The status and development of basic industries was largely associated with the specificity of commodity economy and, above all, inefficient use of resources, including investment.

Текст научной статьи Инвестиционно-инновационный процесс, как основа формирования стратегии управления реальным сектором экономики региона в современных условиях

В современных условиях одно из основных направлений повышения конкурентоспособности отечественных товаропроизводителей – стимулирование полномасштабного притока инвестиций с целью замены и технологического обновления используемых средств производства.

В реалиях сегодняшнего дня, когда государство объявило о решении, практически, полного погашения внешнего долга перед парижским клубом, и другими мировыми кредитными организациями это должно стать перспективным курсом регулирования реального сектора экономики.

Погашение долга позволяет перенаправить средства, шедшие на выплату процентов по обязательствам на обеспечение развития экономики страны, в том числе путем наполнения ресурсами сформированного Инвестиционного Фонда Российской Федерации.

В течение всего 2010 г. и в первой половине 2011 года в экономике России наблюдалось сохранение инвестиционной активности, несмотря на некоторое замедление темпов роста инвестиций в основной капитал - в 2009 г., вызванным продолжающимся мировым финансово-экономическим кризисом. В сопоставимых ценах объем инвестиций в основной капитал превысил уровень предыдущего года на 10,9% (в 2008 г. - на 12,5%).

Относительно высокий темп роста объема инвестиций в основной капитал удалось сохранить благодаря влиянию таких факторов, как: продолжающийся рост внутреннего спроса; увеличение притока в страну экспортной валютной выручки в результате благоприятной внешнеторговой конъюнктуры для многих экспортируемых из России товаров, в том числе нефти и газа; рост реальных денежных доходов населения и доходов от предпринимательской деятельности.

Сдерживающее влияние на инвестиционную деятельность оказывали следующие факторы долговременного характера: сохранение неравномерности в обеспеченности инвестициями между отраслями топливно-энергетического комплекса и обрабатывающими отраслями; недостаточный уровень развития банковского, страхового сектора и фондового рынка; нерешенность вопросов сфере собственности; слабость механизмов трансформирования сбережений населения в инвестиции;

увеличение оттока капитала за рубеж, недостаточное использование отечественных инновационных разработок для реального сектора экономики [1].

В 2010 г. по сравнению с предыдущим годом в инвестиционной сфере следует отметить следующие основные тенденции:

-

■ сохранялась довольно высокая инвестиционная активность, однако в течение года темп роста инвестиций в основной капитал замедлился;

-

■ общий объем финансовых вложений в абсолютном выражении вырос, в то же время доля долгосрочных вложений в их объеме существенно снизилась;

-

■ сохранялось неравномерное распределение инвестиций в основной капитал по отраслям экономики и промышленности, хотя отраслевая структура претерпела некоторые изменения;

-

■ в структуре инвестиций в основной капитал по источникам финансирования несколько сократилась доля привлеченных средств, но все же ее удельный вес в общем объеме инвестиций в основной капитал составляет более половины;

-

■ в территориальной структуре инвестиций в основной капитал наибольший удельный вес по-прежнему был у Центрального федерального округа;

-

■ произошло снижение темпа роста объема работ, выполненных по договорам строительного подряда;

-

■ значительно увеличился темп роста объема вводимого жилья;

-

■ доля инвестиций на приобретение и установку машин, оборудования и транспортных средств в общем объеме инвестиций в основной капитал несколько снизилась;

-

■ увеличился темп роста цен в инвестиционной сфере;

-

■ увеличился общий объем иностранных инвестиций, поступивших в нефинансовый сектор экономики России, при этом выросла доля прямых иностранных инвестиций в их общем объеме.

Общий объем инвестиций в нефинансовые активы в действующих ценах в 2010 г. составил 4580,5 млрд. руб. (таблица 1).

Таблица 1. Структура ВРП по субъектам СКФО за 2010г., в %.*

|

ад й к & CU О |

к Й Н Й Ч й <о |

К н % 5 5 8 3 Ри К |

Д я й 2 ^ ^ £ и к S о В ю й с й Й о ^ W CU |

й ^ CU |

й CU й й R 3 < ю S си О |

Й ч ю W й В |

ад й И ад ч и н и |

|

|

Сельское хозяйство, охота и лесное хозяйство |

4,5 |

14,1 |

8,8 |

21,7 |

21,5 |

17,9 |

7,9 |

14,0 |

|

Добыча полезных ископаемых |

9,9 |

0,6 |

2,1 |

0,3 |

1,7 |

0,4 |

5,2 |

1,0 |

|

Обрабатыва ющие производств а |

19,0 |

4,3 |

1,6 |

11,2 |

15,1 |

12,3 |

1,6 |

15,0 |

|

Производств о и распределен ие электроэнерг ии, газа и воды |

3,4 |

3,6 |

0,9 |

2,3 |

6,7 |

4,3 |

1,2 |

5,0 |

|

Строительст во |

6,8 |

19,9 |

10,4 |

7,7 |

7,1 |

8,1 |

20,6 |

7,9 |

|

Оптовая и розничная торговля, ремонт автотранспо ртных средств, мотоциклов, бытовых изделий и предметов личного пользования |

21,7 |

24,3 |

10,1 |

18,4 |

12,3 |

18,2 |

12,5 |

19,8 |

|

Транспорт и связь |

9,8 |

8,5 |

10,2 |

6,8 |

5,2 |

6,2 |

7,5 |

10,8 |

|

Операции с недвижимым имуществом, аренда и предоставле ние услуг |

10,5 |

4,2 |

1,4 |

6,7 |

6,0 |

5,7 |

3,1 |

6,0 |

|

Государстве нное управление и обеспечение военной безопасност и, социальное страхование |

4,6 |

6,1 |

39,2 |

9,9 |

9,9 |

13,2 |

27,4 |

7,3 |

|

Образование |

2,8 |

4,9 |

7,6 |

7,0 |

5,2 |

6,0 |

6,7 |

4,1 |

|

Здравоохран ение и предоставле ние социальных |

3,5 |

3,8 |

6,7 |

5,6 |

6,7 |

5,6 |

5,1 |

6,3 |

|

услуг |

||||||||

|

Предоставле ние прочих коммунальн ых, социальных и персональны х услуг |

1,6 |

1,6 |

0,8 |

1,3 |

1,5 |

1,5 |

1,1 |

1,1 |

*таблица составлена автором на основе данных: Регионы России.

Социально-экономические показатели. Стат. сб. – М.: Росстат, 2010

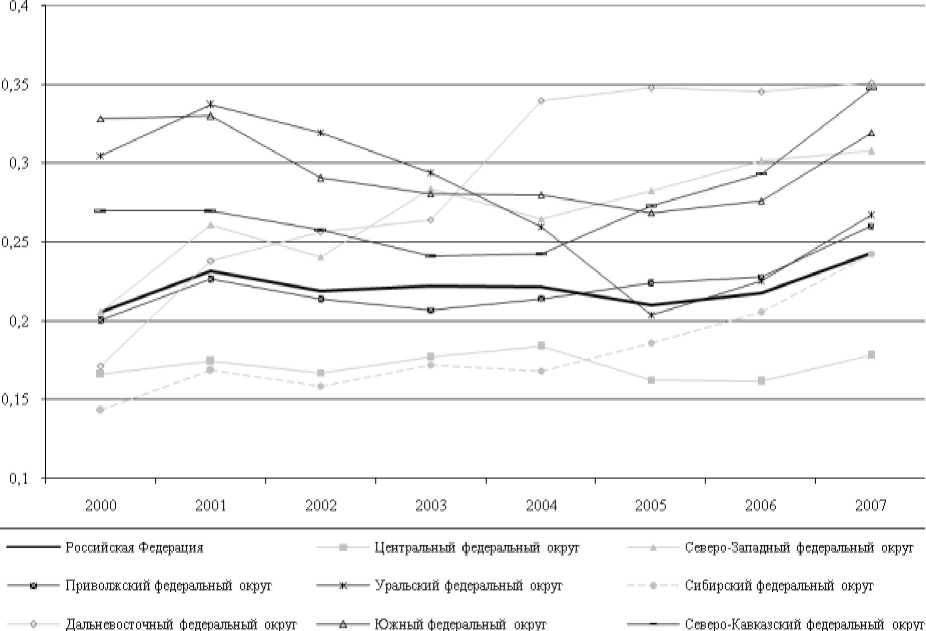

Исходя из тесной корреляционной связи между динамикой изменения объемов ВРП и объемов валового накопления основного капитала по федеральным округам РФ, была проанализирована информация по изменению динамики отношения валового накопления основного капитала к валовому региональному продукту по федеральным округам. Теоретически полагается, чем больше объем валового накопленного капитала приходится на объем валового регионального продукта, тем больше существует потенциал к высоким темпам роста объемов ВРП. В противном случае – наоборот. Ярким подтверждением этому является Уральский федеральный округ (рисунок 1).

Рисунок 1. Динамика изменения отношения валового накопления основного капитала к валовому региональному продукту по федеральным округам РФ за 2000-2007гг. (график рассчитан и построен автором на основе данных: Регионы России. Социально-экономические показатели. Стат. сб. - М.: Росстат).

В структуре инвестиций в основной капитал по источникам финансирования удельный вес собственных средств организаций, направленных на инвестиционные цели, в 2010 г. составил 42,1% против 47,5% в 2000 г., удельный вес привлеченных на инвестиционные цели средств - соответственно 57,9% против 52,5%. При этом в структуре привлеченных средств произошло уменьшение доли бюджетного финансирования, но в то же время заметно увеличилась доля кредита банков (таблица 2).

Следует отметить, что в течение двух предыдущих лет доля собственных средств в источниках инвестиций в основной капитал уменьшилась, а в 2009 г. произошло изменение тенденции. И хотя доля 7

собственных средств за 2008 г. выросла, она все же осталась на уровне 50% [2].

Таблица 2. Инвестиции в основной капитал по источникам финансирования

|

1995 |

2000 |

2001 |

2002 |

2006 |

2007 |

2008 |

2009 |

|

|

Миллиардов рублей (1995 г. – трлн. руб.) |

||||||||

|

Инвестиции в основной капитал -всего |

267,0 |

1053,7 |

1335,8 |

1455,7 |

1824,9 |

2246,8 |

2893,2 |

3801,7 |

|

в том числе по источникам финансирования: |

||||||||

|

собственные средства |

131,0 |

500,6 |

660,3 |

654,6 |

825,1 |

1020,8 |

1287,2 |

1598,7 |

|

из них: |

||||||||

|

прибыль |

55,7 |

246,4 |

319,9 |

277,4 |

324,5 |

432,3 |

587,3 |

757,5 |

|

амортизация |

60,4 |

190,6 |

247,5 |

319,1 |

440,8 |

512,0 |

605,5 |

726,5 |

|

привлеченные средства |

136,0 |

553,1 |

675,5 |

801,1 |

999,8 |

1226,0 |

1606,0 |

2203,0 |

|

из них: |

||||||||

|

кредиты банков |

30,6 |

58,6 |

85,2 |

116,3 |

176,5 |

235,6 |

263,6 |

|

|

из них кредиты иностранных банков |

6,2 |

11,5 |

12,9 |

21,3 |

23,8 |

27,9 |

59,2 |

|

|

заемные средства др. организаций |

75,6 |

65,1 |

95,3 |

123,6 |

163,1 |

171,1 |

227,0 |

|

|

бюджетные средства (консолидированного бюджета) |

58,21 |

232,1 |

272,9 |

289,6 |

358,0 |

401,0 |

589,2 |

769,3 |

|

в том числе: |

||||||||

|

федерального бюджета |

27,0 |

62,9 |

77,6 |

88,8 |

122,5 |

118,1 |

202,2 |

266,8 |

|

бюджетов субъектов РФ |

27,52 |

151,2 |

167,3 |

178,3 |

220,0 |

260,2 |

356,1 |

446,9 |

|

средства внебюджетных фондов |

30,6 |

50,3 |

34,7 |

34,3 |

16,5 |

19,0 |

15,6 |

19,8 |

|

Прочие |

164,5 |

244,3 |

296,7 |

385,4 |

466,4 |

594,5 |

823,3 |

|

|

В процентах к итогу |

||||||||

|

Инвестиции в основной капитал – всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

в том числе по источникам финансирования: |

||||||||

|

собственные средства |

49,0 |

47,5 |

49,4 |

45,0 |

45,2 |

45,4 |

44,5 |

42,1 |

|

из них: |

||||||||

|

Прибыль |

20,9 |

23,4 |

24,0 |

19,1 |

17,8 |

19,5 |

20,3 |

19,9 |

|

Амортизация |

22,6 |

18,1 |

18,5 |

21,9 |

24,2 |

22,8 |

20,9 |

19,1 |

|

привлеченные средства |

51,0 |

52,5 |

50,6 |

55,0 |

54,8 |

54,6 |

55,5 |

57,9 |

|

из них: |

||||||||

|

кредиты банков |

2,9 |

4,4 |

5,9 |

6,4 |

7,9 |

8,1 |

9,6 |

|

|

из них кредиты иностранных банков |

0,6 |

0,9 |

0,9 |

1,2 |

1,1 |

1,0 |

1,6 |

|

|

заемные средства других организаций |

7,2 |

4,9 |

6,5 |

6,8 |

7,3 |

5,9 |

6,0 |

|

|

бюджетные средства (консолидированного бюджета) |

21,82) |

22,0 |

20,4 |

19,9 |

19,6 |

17,8 |

20,4 |

20,2 |

|

в том числе: |

||||||||

|

федерального бюджета |

10,1 |

6,0 |

5,8 |

6,1 |

6,7 |

5,3 |

7,0 |

7,0 |

|

бюджетов субъектов РФ |

10,33) |

14,3 |

12,5 |

12,2 |

12,1 |

12,1 |

12,3 |

11,8 |

|

средства внебюджетных фондов |

11,5 |

4,8 |

2,6 |

2,4 |

0,9 |

0,8 |

0,5 |

0,5 |

|

прочие |

15,6 |

18,3 |

20,3 |

21,1 |

20,8 |

20,6 |

21,63 |

Общий объем финансовых вложений организаций в 2009 г. достиг 227,0 млрд. руб. (в 2000 г. – 75,6 млрд. руб.), что более чем в два раза превышает объем инвестиций в основной капитал.

В общем объеме финансовых вложений доля долгосрочных финансовых вложений организаций (17,5%) по-прежнему значительно меньше, чем доля краткосрочных (82,5%). Сложившееся соотношение усугубляет ситуацию с нехваткой «длинных» денег для финансирования долгосрочных проектов, связанных с модернизацией и техническим перевооружением отраслей.

Основными направлениями долгосрочных финансовых вложений организаций были вложения в паи и акции других организаций и предоставленные займы, краткосрочных – вложения в прочие краткосрочные финансовые вложения, предоставленные займы, а также в облигации и другие финансовые обязательства [3].

В общем объеме финансовых вложений в 2010 г., как и в предыдущие годы, доля собственных средств организаций (42,1%) существенно ниже доли привлеченных средств (57,9%). Привлеченные средства в значительной своей части формировались за счет кредита банков, заемных средств других организаций и прочих средств.

В 2010 г. произошло замедление активности подрядной деятельности. Так, темп роста объема работ, выполненных по договорам строительного подряда, по сравнению с предыдущим годом составил 46,8% против 47,9% в 2002 г. (таблица 3).

Таблица 3. Технологическая структура инвестиций в основной капитал

|

1970 |

1980 |

1990 |

1995 |

2000 |

2001 |

2003 |

2006 |

2007 |

2008 |

2009 |

|

|

Миллиардов рублей (до 2000 г. – трлн. руб.) |

|||||||||||

|

Инвестиции в основной капитал - всего |

94,9 |

163,1 |

249,1 |

267,0 |

1165,2 |

1504,7 |

1762,4 |

2186,4 |

2865,0 |

3611,1 |

4580,5 |

|

в том числе: |

|||||||||||

|

на строительномонтажные работы |

60,7 |

88,1 |

109,6 |

170,5 |

545,7 |

713,7 |

844,0 |

1084,9 |

1321,8 |

1648,5 |

2144,6 |

|

на машины, оборудование, транспортные средства |

27,5 |

58,7 |

94,7 |

58,2 |

399,6 |

494,9 |

626,9 |

766,1 |

1096,3 |

1379,9 |

1606,1 |

|

на прочие капитальные работы и затраты |

6,6 |

16,3 |

44,8 |

38,0 |

219,9 |

296,1 |

291,5 |

335,4 |

446,9 |

582,7 |

829,8 |

|

В ПРОЦЕНТАХ К ИТОГУ |

|||||||||||

|

Инвестиции в основной капитал - всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

в том числе: |

|||||||||||

|

на строительномонтажные работы |

64,0 |

54,0 |

44,0 |

63,9 |

46,8 |

47,4 |

47,9 |

49,6 |

46,1 |

45,7 |

46,8 |

|

на машины, оборудование, транспортные средства (без работ по |

|||||||||||

|

монтажу оборудования) |

29,0 |

36,0 |

38,0 |

21,9 |

34,3 |

32,9 |

35,6 |

35,0 |

38,3 |

38,2 |

35,1 |

|

на прочие капитальные работы и затраты |

7,0 |

10,0 |

18,0 |

14,2 |

18,9 |

19,7 |

16,5 |

15,4 |

15,6 |

16,1 |

18,1 |

При этом за счет нового строительства, расширения, реконструкции и технического перевооружения действующих организаций объем ввода в действие производственных мощностей в ряде отраслей в 2009 г. был выше, чем в 2005 г. В частности, осуществлен ввод в действие и увеличены производственные мощности объектов в электроэнергетике (линии электропередачи для электрификации сельского хозяйства, трансформаторные подстанции, котлы на теплоэлектроцентралях); в химической и нефтехимической промышленности (производство минеральных удобрений); в угольной промышленности (мощности по добыче угля); в сельском хозяйстве (помещения для птицы, хранилища для овощей, помещения для свиней); на транспорте (магистральные газопроводы). Отраслевая структура инвестиций в основной капитал в 2010 г. по сравнению с 2008 г. претерпела некоторые изменения (таблица 4) [4].

Таблица 4. Инвестиции в основной капитал по формам собственности

|

1995 |

2000 |

2001 |

2002 |

2004 |

2006 |

2008 |

2010 |

|

|

Миллиардов рублей (1995 г. – трлн. руб.) |

||||||||

|

Инвестиции в основной капитал - всего |

267,0 |

1165,2 |

1504,7 |

1762,4 |

2186,4 |

2865,0 |

3611,1 |

4580,5 |

|

в том числе по формам собственности: |

||||||||

|

российская |

259,7 |

1005,4 |

1285,4 |

1510,7 |

1837,8 |

2389,8 |

2909,0 |

3785,0 |

|

из неё: |

||||||||

|

государственная |

83,5 |

277,9 |

332,6 |

355,8 |

459,1 |

489,3 |

677,7 |

805,5 |

|

муниципальная |

16,8 |

52,9 |

74,1 |

82,2 |

94,9 |

119,2 |

137,6 |

176,2 |

|

частная |

35,7 |

348,3 |

551,3 |

740,9 |

900,8 |

1331,6 |

1623,1 |

2249,2 |

|

потребительской кооперации |

- |

1,5 |

1,5 |

1,7 |

1,9 |

2,3 |

2,5 |

3,0 |

|

общественных и религиозных организаций (объединений) |

0,4 |

0,8 |

1,0 |

1,4 |

1,8 |

2,1 |

2,5 |

2,3 |

|

смешанная российская |

123,3 |

324,0 |

324,9 |

328,7 |

379,3 |

445,3 |

465,6 |

548,8 |

|

иностранная |

- |

17,7 |

35,3 |

63,6 |

89,6 |

196,2 |

298,4 |

334,7 |

|

совместная российская и иностранная |

7,3 |

142,1 |

184,0 |

188,1 |

259,0 |

279,0 |

403,7 |

460,8 |

|

В процентах к итогу |

||||||||

|

Инвестиции в основной капитал - всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

в том числе по формам собственности: |

||||||||

|

российская |

97,3 |

86,3 |

85,5 |

85,7 |

84,1 |

83,4 |

80,6 |

82,6 |

|

из неё: |

||||||||

|

государственная |

31,3 |

23,9 |

22,1 |

20,2 |

21,0 |

17,1 |

18,8 |

17,5 |

|

муниципальная |

6,3 |

4,5 |

4,9 |

4,7 |

4,3 |

4,1 |

3,8 |

3,8 |

|

частная |

13,4 |

29,9 |

36,7 |

42,0 |

41,2 |

46,5 |

44,9 |

49,1 |

|

потребительской кооперации |

- |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

общественных и религиозных организаций (объединений) |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

смешанная российская |

46,2 |

27,8 |

21,6 |

18,6 |

17,4 |

15,5 |

12,9 |

12,0 |

|

иностранная |

- |

1,5 |

2,3 |

3,6 |

4,1 |

6,9 |

8,2 |

7,3 |

|

совместная российская и |

2,7 |

12,2 |

12,2 |

10,7 |

11,8 |

9,7 |

11,2 |

10,1 |

|

иностранная |

Наибольшая доля в общем объеме инвестиций в основной капитал, направленных на развитие отраслей экономики, отмечена у предприятий частной собственности – 49,1% (в 2001 г. – 29,9%). Доля инвестиций в основной капитал, приходящихся на государственные предприятия впервые за все годы реформ уменьшилась и составила 17,5% (в 2000 г. – 23,9%). Третьей отраслью экономики, традиционно имеющей существенный удельный вес в общем объеме инвестиций в основной капитал, оставалась собственность совместная российская и иностранная, однако доля этой отрасли уменьшилась соответственно с 12,2 в 2000 г. до 10,1 в 2010 г. Среди других отраслей экономики, доля инвестиций в основной капитал – в пределах 12%.

Доля инвестиций в основной капитал остальных отраслей экономики была незначительной. Кроме отраслевых особенностей осуществления инвестиционной деятельности большое значение имеет региональный аспект инвестиционных процессов. По итогам 2010 г. рост объема инвестиций в основной капитал по сравнению с предыдущими годами был отмечен в федеральных округах: Дальневосточном (113,5%), Центральном (107,6%), Сибирском (107,4%), Приволжском (105,1%), Северо-Западном (104,2%) [5].

В 56 субъектах федерации отмечен более высокий темп роста инвестиций в основной капитал по сравнению с предыдущим годом (таблица 5).

В остальных регионах наблюдалось уменьшение объема инвестиций в основной капитал по сравнению с предыдущим годом, и в некоторых довольно значительное: Камчатская область – на 48,8%, Республика Бурятия – на 36,5%, Новгородская и Тульская области – соответственно на 21,7 и 19,4%.

Таблица 5. Распределение по федеральным округам объема инвестиций в основной капитал в 2010 г.

|

2010 г. |

|||

|

млрд. руб. |

% |

в % от уровня 2008 г. |

|

|

Российская Федерация ∗ |

4580481 |

100,0 |

110,9 |

|

Центральный федеральный округ |

1152663 |

25,2 |

117,6 |

|

Приволжский федеральный округ |

757605 |

15,7 |

105,1 |

|

Северо-Западный федеральный округ |

620814 |

12,1 |

104,2 |

|

Южный федеральный округ ∗∗ |

430483 |

8,7 |

99,2 |

|

Уральский федеральный округ |

770678 |

17,9 |

98,7 |

Активное расширение жилищного строительства (на 12,5% от уровня 2009 г.) является следствием увеличения внутреннего потребительского спроса, наблюдаемого на фоне роста реальных денежных доходов населения. Кроме того, недвижимость остается наиболее привлекательным объектом для сбережения средств отдельной части населения в условиях нестабильности на мировом валютном рынке! Доля жилых домов, построенных на средства населения, в общем объеме жилья остается существенной, хотя и уменьшилась по сравнению с предыдущим годом с 41,8 до 39,4%3».

Состояние конъюнктуры инвестиционного рынка оказывало заметное положительное влияние на увеличение выпуска продукции в так называемых инвестиционных отраслях: машиностроении и металлообработке (на 11,7%), химической и нефтехимической промышленности (на 7,4%),

∗ Инвестиции в основной капитал по Российской Федерации включают затраты ОАО РЖД на централизованное приобретение подвижного состава, а также уточнение параметров неформальной деятельности на федеральном уровне, без распределения по субъектам федерации.

∗∗ По данным органов исполнительной власти, принимающих участие в восстановлении экономики и социальной сферы Чеченской республики.

промышленности строительных материалов (на 5,3%), а также лесной, деревообрабатывающей и целлюлозно-бумажной промышленности (на 3%). В свою очередь, рост выпуска продукции данных отраслей стимулировал внутренний инвестиционный спрос.

В 2010 г. наблюдалось увеличение темпа роста цен в инвестиционной сфере по сравнению с 2009 г. Так, индекс цен производителей в строительстве (по сравнению с уровнем декабря предыдущего года) составил 114,9% (в 2008 г. – 110,3%), что выше уровня индекса потребительских цен (111,7%), но значительно ниже индекса цен производителей промышленной продукции (128,8%). Более всего увеличились цены производителей в строительстве в таких отраслях, как газовая, нефтедобывающая, угольная, промышленность и транспорт [6].

Объем поступивших в нефинансовый сектор экономики России иностранных инвестиций (включая рублевые инвестиции, пересчитанные в доллары в 2009 г. увеличился по сравнению с предыдущим 2008 годом на 3,4%. При этом их видовая структура изменилась незначительно (таблица 6).

Таблица 6. Поступление иностранных инвестиций по типам

|

1995 |

2000 |

2003 |

2004 |

2006 |

2008 |

2009 |

||||||||

|

млн. долл США |

в проц ентах к итогу |

млн. долл. США |

в проц ентах к итогу |

млн. долл. США |

в процент ах к итогу |

млн. долл. США |

в проце нтах к итогу |

млн. долл. США |

в процент ах к итогу |

млн. долл. США |

в процент ах к итогу |

млн. долл. США |

в проце нтах к итогу |

|

|

Иностранные инвестиции – всего |

2983 |

100 |

10958 |

100 |

19780 |

100 |

29699 |

100 |

40509 |

100 |

53651 |

100 |

55109 |

100 |

|

в том числе: |

||||||||||||||

|

прямые инвестиции |

2020 |

67,7 |

4429 |

40,4 |

4002 |

20,2 |

6781 |

22,8 |

9420 |

23,3 |

13072 |

24,4 |

13678 |

24,8 |

|

взносы в капитал |

1455 |

48,8 |

1060 |

9,7 |

1713 |

8,6 |

2243 |

7,5 |

7307 |

18,0 |

10360 |

19,3 |

8769 |

15,9 |

|

кредиты, полученные от зарубежных совладельцев организаций |

341 |

11,4 |

2738 |

25,0 |

1300 |

6,6 |

2106 |

7,1 |

1695 |

4,2 |

2165 |

4,0 |

3987 |

7,1 |

|

прочие прямые инвестиции |

224 |

7,5 |

631 |

5,7 |

989 |

5,0 |

2432 |

8,2 |

418 |

1,1 |

547 |

1,1 |

922 |

1,8 |

|

портфельные инвестиции |

39 |

1,3 |

145 |

1,3 |

472 |

2,4 |

401 |

1,4 |

333 |

0,8 |

453 |

0,8 |

3182 |

5,8 |

|

из них: |

||||||||||||||

|

акции и паи |

11 |

0,4 |

72 |

0,6 |

283 |

1,4 |

369 |

1,2 |

302 |

0,7 |

328 |

0,6 |

2888 |

5,2 |

|

долговые ценные бумаги |

28 |

0,9 |

72 |

0,6 |

129 |

0,7 |

32 |

0,1 |

31 |

0,1 |

125 |

0,2 |

294 |

0,6 |

|

прочие инвестиции |

924 |

31,0 |

6384 |

58,3 |

15306 |

77,4 |

22517 |

75,8 |

30756 |

75,9 |

40126 |

74,8 |

38249 |

69,4 |

|

из них: |

||||||||||||||

|

торговые кредиты |

187 |

6,3 |

1544 |

14,1 |

2243 |

11,3 |

2973 |

10,0 |

3848 |

9,5 |

6025 |

11,2 |

9258 |

16,8 |

|

прочие кредиты |

493 |

16,5 |

4735 |

43,2 |

12928 |

65,4 |

19220 |

64,7 |

26416 |

65,2 |

33745 |

62,9 |

28458 |

51,6 |

|

прочее |

244 |

8,2 |

105 |

1,0 |

135 |

0,7 |

324 |

1,1 |

492 |

1,2 |

356 |

0,7 |

533 |

1,0 |

Таким образом, по состоянию на конец 2009 г. накопленный иностранный капитал в экономике России составил 55109 млн. долл.

Объем прямых иностранных инвестиций, поступивших в 2009 г. составил 24%. Подавляющая часть прямых иностранных инвестиций поступила в виде взносов денежными средствами в уставный капитал.

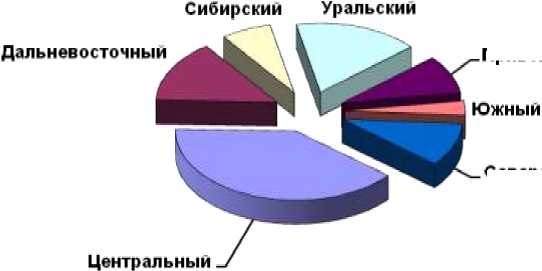

Распределение иностранных инвестиций по федеральным округам, поступивших в Россию в 2009 году можно проанализировать по рисунок 2.

Рисунок 2. Распределение по федеральным округам иностранных инвестиций, поступивших в Россию в 2009 г. ∗ (в %).

Приволжским

Северо-западный

Среди государств - участников СНГ значительные инвестиции в Россию в 2010 г. направляли Белоруссия, Украина, Узбекистан, Казахстан.

* Данные представлены без учета органов денежно-кредитного регулирования, коммерческих и сберегательного банков, включая рублевые поступления, пересчитанные в доллары США.

Российские организации также осуществляли инвестиции за рубеж. В 2010 г. из России за рубеж было направлено 33,8 млрд. долл. (включая рублевые инвестиции, пересчитанные в доллары), из них 30,6% поступили из России в США, 22,2% - на Кипр, 8,8% - в Великобританию. Основная часть инвестиций из России за рубеж была направлена в виде целевых банковских вкладов [7,8].

Продолжалась работа по развитию и совершенствованию нормативно -законодательной базы инвестиционной деятельности. Правительство Российской Федерации приняло ряд постановлений, направленных на формирование уточненных перечней строек и объектов, финансируемых за счет федерального бюджета в рамках Федеральной адресной инвестиционной программы на 2009 г., а также за счет различных внебюджетных фондов. Были также внесены изменения и дополнения в законодательные акты, обеспечивающие развитие системы ипотечного кредитования; продолжена подготовка нормативно-правовых документов, обеспечивающих реализацию закона о соглашениях, о разделе продукции; принят ряд постановлений, касающихся регулирования, контроля и надзора в сфере формирования и инвестирования средств пенсионных накоплений; утверждены правила согласования инвестиционных программ субъектов естественных монополий в электроэнергетике; утверждено положение о консультативном совете по иностранным инвестициям, а также порядок управления средствами стабилизационного фонда.

Сглаживанию накопившейся территориальной диспропорции в распределении иностранных инвестиций объективно препятствует не снижающаяся дифференциация инвестиционного климата в различных частях страны (который традиционно оценивается соотношением регионального потенциала и предпринимательских рисков). Вместе с тем, в решении региональных проблем зарубежного инвестирования пока еще никак не проявило себя государство, хотя необходимость выработки и реализации обоснованной государственной политики в данной сфере является очевидной.

Страновая структура зарубежных капиталовложений в России характеризуется доминирующим положением в ней небольшой группы стран и оффшорных территорий, прочно утвердившихся на российском инвестиционном рынке. В их числе Кипр, Люксембург, Нидерланды и британские Виргинские острова, на которые приходится в сумме 53,4% накопленных иностранных инвестиций всех видов в России (из 90,8 млрд. долл. на 1 июля 2010 г.) и 61,6% - суммарных прямых иностранных инвестиций (ПИИ). Зарегистрированные в указанных странах и территориях инвестиционные компании оперируют имеющими российское происхождение активами (так называемый этнический капитал, вывезенный ранее из России легально, полулегально или нелегально). Основные сферы вложения такого капитала - российский добывающий сектор, а также оптовая и розничная торговля [9].

В последнее время, после имевшего место спада, заметным явлением в сфере международного обмена инвестициями вновь стала активизация трансграничных слияний и поглощений (СиП) (таблица 7), что обусловлено повышением доли такого рода сделок в общемировом притоке ПИИ (в 2007 г. – до 58,8%).

Безусловным лидером в приобретении иностранных активов выступают США, доля которых в совокупном объеме СиП в 2010 г. составила около 30%. Российский рынок слияний и поглощений развивается ускоренными темпами. По оценке компании «Ernst & Young», в 2010 г. объем СиП в России с участием иностранных инвесторов оставил 6,5 млрд. долл. [ 10 ] .

Наиболее привлекательными для иностранных инвесторов секторами остаются нефтегазовая промышленность и производство товаров народного потребления.

Таблица 7. Объем сделок трансграничных СиП в 1990-2010 г. (в млн. долл.)

|

Продажа |

Приобретение |

|||||||||

|

1990 1995 гг. * |

2001 г. |

2003 г. |

2005 г. |

2010 г. |

1990 1995 гг. * |

2001 г. |

2003 г. |

2005 г. |

2010 г. |

|

|

Россия |

113 |

2039 |

1252 |

7880 |

4062 |

90 |

371 |

606 |

763 |

949 |

|

справочно: Китай |

339 |

2325 |

2072 |

3820 |

6768 |

280 |

452 |

1047 |

1647 |

1125 |

|

Польша |

601 |

3493 |

3131 |

802 |

1275 |

10 |

324 |

58 |

529 |

216 |

|

США |

36118 |

184880 |

73233 |

69670 |

81939 |

27756 |

96039 |

78429 |

82395 |

110022 |

|

Мир в целом |

117,9 |

594,0 |

369,8 |

297,0 |

380,6 |

117,9 |

594,0 |

369,8 |

380,6 |

|

|

(млрд. долл.) |

∗ В среднем в год.

Источник: World Investment Report /UNCTAD//www.

В сентябре 2008 г. была совершена крупнейшая по стоимости приватизационная сделка в России. Победителем конкурса была объявлена американская нефтяная корпорация «Conoco Philips», выплатившая около 2 млрд. долл. за приобретение 7,6% госпакета акций российской компании «ЛУКойл». Впоследствии «Conoco Philips» увеличила свою долю до 10% путем приобретения акций у портфельных инвесторов. Помимо этого, корпорация стала партнером «ЛУКойла» в проекте освоения Тимано-Печорского месторождения.

Заключение указанной сделки, по мнению западных экспертов, имело важное положительное психологическое воздействие на иностранных инвесторов, которые были склонны видеть в так называемом «деле ЮКОСа» (не без влияния некоторых представителей политических кругов и СМИ, в том числе российских) признаки ужесточения политического режима и начало заката частного предпринимательства в стране.

Следует отметить, что компании США являются ведущими участниками сделок по приобретению российских активов. Так, в феврале 2009 г. крупнейший в мире производитель алюминия – компания «Alcoa» -приобрела за 257 млн. долл. у лидера российской алюминиевой промышленности, фирмы «Русал», контрольные пакеты акций Самарского и Белокалитвенского прокатных заводов. После вхождения «Alcoa» на российский рынок перспективы расширения иностранных стратегических инвестиций в металлургическую промышленность улучшились; основной формой вхождения на рынок, по мнению экспертов, будет, однако, приобретение действующих предприятий, поскольку иностранные компании считают сейчас слишком рискованным создание новых производственных мощностей.

Американские ТНК «присматриваются» и к российскому банковскому сектору. Так, компания «GE Consumer Finance» приобрела за 100 млн. долл. средний по размерам Дельта-банк, специализирующийся на розничных банковских операциях. Высокая сумма сделки отражает, в частности, привлекательность сектора потребительского кредитования в России.

В свою очередь, российский бизнес также расширяет участие в трансграничном обмене капиталами. По оценкам, в 2010 г. российскими компаниями были приобретены зарубежные активы на сумму 3,5 млрд. долл., что в четыре раза превышает показатель 2007 г. [ 11 ] . Следует отметить принадлежность крупных российских инвесторов за рубежом к ограниченному кругу отраслей: «Газпром» и «ЛУКойл» - к энергетическому сектору, «Русал» и «Норильский никель» - к горнометаллургическому. Компания «Русал» выиграла конкурс на приобретение 20% акций крупнейшего в Австралии глиноземного завода в Квинсленде с целью укрепления своей сырьевой базы. «Норильский никель» приобрел пакет акций в 20% у одной из ведущих в мире золотодобывающих компаний – «Gold Fields» (сумма сделки – 1,16 млрд. долл.), рассчитывая стать глобальным игроком в золотодобывающей отрасли.

В высокотехнологических отраслях крупные сделки путем СиП за рубежом с участием российского капитала являются скорее исключением. Один из редких примеров – поглощение компанией «ВымпелтелеКом» казахстанской фирмы «KarTgl» (оператора мобильной связи стандарта 05М), контролирующей около 1/3 местного рынка. 100% акций казахстанской компании российский «ВымпелтелеКом» купил за 350 млн. долл., помимо этого российский инвестор взял на себя ее долговые обязательства на сумму около 75 млн. долл.

Изложенное выше о масштабах и характере участия России в мировом инвестиционном процессе позволяет сделать вывод о том, что иностранные инвестиции при их растущей значимости пока не стали фактором, способствующим устойчивому росту российской экономики и повышению ее конкурентоспособности. Достигнутые количественные и качественные показатели не соответствуют инвестиционному потенциалу и инвестиционным нуждам страны. Значительная часть направленных в Россию зарубежных вложений не связана с расширением экспортного потенциала и развитием наукоемких производств и в недостаточной степени способствует решению проблемы импортозамещения.

В этих условиях все более актуальной становится разработка комплексной концепции государственной политики в сфере привлечения зарубежных инвестиций. В ней должны быть определены отраслевые и территориальные приоритеты (включая условия доступа иностранного капитала в «стратегические» отрасли; меры снижения инвестиционных рисков и обеспечения льгот вкладчикам, задачи и полномочия структур, обеспечивающих реализацию государственных интересов в данной сфере). Нужно иметь в виду, что с учетом «турбулентности» современного мира следует систематически корректировать государственную инвестиционную политику и на этой основе разрабатывать ежегодный план конкретных действий.

Ключевую роль в практической реализации государственной инвестиционной политики может и должен сыграть единый государственный орган – специализированное Агентство по продвижению иностранных инвестиций. Вопрос о его создании дискутируется давно в связи с отсутствием в стране организации, которая была бы наделена широкими функциями в сфере привлечения зарубежного капитала и, в частности, координировала и направляла бы работу с иностранными инвесторами [12].

На необходимость учреждения в России специализированного агентства неоднократно указывали эксперты Организации экономического сотрудничества и развития (ОЭСР). В их докладе «Реформа регулирования в Российской Федерации», особо подчеркивается необходимость создания национального агентства содействия (ПИИ, располагающего достойными финансовыми и кадровыми ресурсами для организации эффективной поддержки операций зарубежных инвесторов на российском рынке [ 13 ] .

Как отмечается далее в докладе, в 90-е годы в целях преодоления отставания в вопросе привлечения ПИИ специализированные агентства были учреждены в большинстве развивающихся стран и государствах с переходной экономикой. Деятельность этих организаций осуществляется по трем основным направлениям. Во-первых, они способствуют выработке позитивного восприятия своей страны с точки зрения благоприятствования ПИИ, а также выявлению потенциальных объектов инвестирования и вкладчиков; во-вторых, содействуют инвесторам в получении информации о возможностях и административных процедурах, связанных с регистрацией предприятий (часто по принципу «одного окна»); и наконец – разъясняют инвестиционную политику своей страны, участвуя в различных официальных и неформальных мероприятиях с целью улучшения инвестиционного климата.

Эксперты ОЭСР считают, что Россия должна занять более активную позицию в содействии ПИИ и организовать конструктивный и перманентный диалог с реальными и потенциальными инвесторами. Агентство по содействию инвестициям будет обязано защищать зарубежных вкладчиков от произвола чиновников, не соблюдающих, в частности, установленные нормы регистрации предприятий с иностранным участием. Согласно проведенному обследованию, особенно сильно от излишних бюрократических барьеров страдают малый и средний бизнес, а также иностранные компании, решившие вкладывать капитал в российских регионах.

Эксперты Национального инвестиционного совета России предложили наделить Агентство по содействию иностранным инвестициям еще более широкими функциями, а именно:

-

■ разработка нормативно-правовой базы регулирования ПИИ, экспертиза правовых предложений других государственных органов;

-

■ разработка предложений о координации стратегических аспектов деятельности министерств и ведомств, территориальных органов управления и других государственных организаций в области привлечения ПИИ;

-

■ разработка принципов межотраслевого, межведомственного и межтерриториального согласования, необходимого для реализации инвестиционных проектов.

Значительные неиспользованные резервы в сфере информационного обеспечения инвестиционного сотрудничества имеются в регионах России. Большинство субъектов федерации использует в основном традиционные формы и методы работы на международном инвестиционном рынке (презентация инвестиционного потенциала регионов, в том числе за рубежом, организация инвестиционных ярмарок, обмен делегациями региональных ТПП и др.). В то же время большие возможности для усиления инвестиционного сотрудничества на региональном уровне могут открываться на базе современных информационных технологий [14].

Информационная политика российского государства в сфере повышения инвестиционной привлекательности страны должна базироваться на двух взаимосвязанных составных частях. С одной стороны, необходима последовательная работа, предполагающая использование всех доступных информационных возможностей для формирования благоприятного образа страны (освещение результатов визитов российских официальных лиц за рубеж, публикация официальных документов и др.). С другой стороны, следует более решительно противодействовать продолжающейся в отношении России компании западных СМИ, сознательно представляющих ситуацию в правовой, административной и хозяйственной сферах страны в искаженном (или одностороннем) виде. Эффективным способом такого противодействия должно стать привлечение к ответным информационным акциям ведущих российских экспертов, а также представителей зарубежного бизнеса, успешно действующих на российском рынке.

К настоящему времени в мире сформировалась группа экспертных институтов, агентств и организаций, которые проводят комплексный анализ данных политического, экономического и социального развития различных стран с целью оценки инвестиционного климата и состояния предпринимательской среды, составления рейтингов конкурентоспособности и др. (таблица 8).

Таблица 8. Место России в мире по некоторым показателям конкурентоспособности и качества инвестиционного климата

|

2006 г. (место среди 104 стран) |

2010 г. (место среди 117 стран) |

|

|

Стабильность банков |

91 |

101 |

|

Доступность кредита |

67 |

91 |

|

Наличие венчурного капитала |

49 |

66 |

|

Поощрение Правительством ПИИ |

97 |

109 |

|

Внедрение технологий на уровне предприятия |

56 |

63 |

|

Влияние ПИИ на приток новых технологий |

87 |

98 |

|

Сотрудничество ВУЗов и промышленности в проведении НИОКР |

40 |

42 |

|

Общее качество инфраструктуры |

64 |

79 |

|

Развитость железнодорожной сети |

26 |

24 |

|

Стационарные телефонные линии |

50 |

46 |

|

Защита прав собственности |

88 |

108 |

|

Защита интеллектуальной собственности |

84 |

105 |

|

Коммерческие потери, связанные с организованной преступностью |

88 |

101 |

|

Роль налогов как стимула для предпринимательской деятельности или инвестиций |

73 |

81 |

|

Коммерческие потери, связанные с коррупцией |

100 |

109 |

Источник: World economic forum, global competitiveness report, 2007,

Результаты многих исследований в целом объективно отражают положение дел в бизнесе и могут служить ориентиром с одной стороны для бизнес-сообщений при подготовке инвестиционных решений, а с другой – для правительств стран – реципиентов инвестиций с целью учета выявленных негативных факторов и принятия соответствующих мер.

Большое значение с точки зрения анализа инвестиционного климата в России и выработки государственной инвестиционной политики имеют результаты исследования «Россия как объект инвестиций», подготовленного в апреле 2010 г. в рамках совместной инициативы Консультативного совета по иностранным инвестициям и Минэкономразвития России. По итогам опроса среди реальных и потенциальных инвесторов, в качестве пяти основных препятствий для капиталовложений в России являются: коррупция (72% ответов), административные барьеры (66%), избирательное трактование и применение законов (56%), неадекватное и противоречивое законодательство (51%), конфликты между государством и бизнесом (29%). Большинство респондентов считает, что иностранные инвестиции возрастут, если российское правительство будет проводить более активную работу по их привлечению. Такая работа сможет преодолеть предубеждения, которые существуют у части потенциальных инвесторов и оказывают влияние на процесс принятия ими решения об инвестициях.

Изложенное выше позволяет сделать вывод о том, что возможности инвестиционной дипломатии, в частности в «имиджевом» направлении, пока не в полной мере используются для более эффективного участия страны в международном инвестиционном обмене, и предстоит сделать еще немало усилий (в институциональной, организационной и других сферах), чтобы приблизиться к решению указанных задач.

В работе проанализированы четыре исследования, проведенные крупными аналитическими и иными организациями в период с 1999 по 2007 гг. в основном среди западноевропейских компаний, осуществляющих предпринимательскую деятельность в России. Широкие временные рамки исследования позволяют проследить изменения в настроении инвесторов в период наибольшей активизации инвестиций и выявить будущие тенденции. Полученные результаты сведены в две группы – наиболее существенные препятствия для инвестирования и важнейшие факторы принятия решения о вложении средств в экономику России (таблица 9, 10) – и могут быть использованы российскими государственными органами как база для выработки основ инвестиционного климата.

Первое исследование факторов инвестиционного климата среди иностранных инвесторов было проведено в конце 90-х годов.

Второе исследование было проведено весной 2000 г. Российско -европейским центром экономической политики (РЕЦЭП) среди 50 28

западноевропейских компаний – членов Европейского делового клуба в Москве, осуществляющих предпринимательскую деятельность в России.

Третье исследование проведено в июне 2010 года компанией «OCO Cornulting», которая провела опрос среди 14 западноевропейских компаний, осуществляющих хозяйственную деятельность в России.

Исследование также проводилось Министерством экономического развития и торговли совместно с Консультативным Советом по иностранным инвестициям (КСИИ) в марте 2009 года.

Довольно интересны результаты опроса Института немецкой экономики (г. Кельн) трехсот немецких фирм, действовавших на российском рынке в тот период. К наиболее существенным факторам, определяющим неблагоприятность инвестиционного климата, по результатам исследования отнесены: неопределенная законодательно-правовая база, высокая налоговая нагрузка и коррупция (таблица 9).

Важнейшей причиной низкой инвестиционной активности фирм из Германии на российском рынке в тот период являлась небольшая норма прибыли (в 2-4 раза меньше, чем в развитых странах) вследствие низкого уровня доходов и покупательной способности населения. Также инвесторы отмечают необязательность и ненадежность значительной части российских партнеров, что увеличивает риски, связанные с несоблюдением обязательств и невозможностью добиться своих законных прав.

Несовершенство законодательной базы, недостаточность правовых норм прямого действия и избыточное количество подзаконных актов приводит к избирательному толкованию законов и возникновению коррупции. Неблагоприятное налоговое и таможенное законодательство и слабый уровень развития инфраструктуры в большинстве регионов (что ведет к росту издержек производства и реализации товаров и услуг) приводит к невозможности принятия стратегических решений о крупных проектах с длительным сроком реализации.

Пятью важнейшими факторами при принятии немецкими частными инвесторами решения о целесообразности вложения средств в российскую экономику (по данным опросов, проведенных в 2008 – 2010 гг.) являлись политическая стабильность (80% опрошенных германских фирм и инвесторов), надежная правовая база (70%), возможность расширения рынков сбыта (68%), низкий уровень забюрократизированности и коррупции (52%) и уровень развития инфраструктуры в регионах (48%) (таблица 10).

Таблица 9. Наиболее существенные для западноевропейских инвесторов препятствия инвестированию в экономику России

|

Факторы инвестицион ного климата в порядке их значимости |

Российско-европейский центр экономической политики 2010 г. |

Институт немецкой экономики 2008 г. |

«EBC Monitoring» 2010 г. |

Министерство экономического развития и торговли России 2010 г. |

|

1 |

неожиданные изменения налогового законодательства |

неопределенная законодательная база (2,9 ∗ ) |

неэффективность бюрократической системы (79%) |

коррупция (72%) |

|

2 |

несовершенство действующего налогового законодательства |

высокая налоговая нагрузка (2,9) |

коррупция (62%) |

административн ые барьеры (66%) |

|

3 |

незащищенность прав собственности |

криминогенная нагрузка, коррупция (2,8) |

неэффективная работа таможни (56%) |

избирательная трактовка и применение законов (56%) |

|

4 |

неэффективность деятельности таможенных органов |

инфляция (2,8) |

несовершенство таможенного законодательства (52%) |

несовершенное, противоречивое законодательств о (51%) |

|

5 |

политическая нестабильность |

низкая покупательная способность населения (2,7) |

несовершенная судебная система (45%) |

конфликты между государством и бизнесом (29%) |

|

6 |

неэффективность деятельности налоговых органов |

забюрократизированность (2,7) |

непроработанност ь налогового законодательства (42%) |

усиление контроля государства за экономикой |

|

(23%) |

||||

|

7 |

неразвитость банковского сектора |

низкая платежная дисциплина (2,7) |

неразвитая инфраструктура (39%) |

проблемы в защите прав интеллектуально й собственности (23%) |

|

8 |

несовершенная система бухгалтерского учета |

несовершенная система страхования инвестиционных рисков (2,3) |

недобросовестная конкуренция (38%) |

политическая неопределенност ь (22%) |

|

9 |

неожиданные изменения внешнеторговой политики |

затруднение в подборе деловых партнеров (2,0) |

слабое корпоративное управление (38%) |

применение принципа обратной силы в налоговом законодательств е (21%) |

|

10 |

неустойчивая макроэкономическая ситуация |

слабое информационное обеспечение (2,1) |

слабая защита интеллектуальной собственности (35%) |

зарегулированно сть системы получения виз, разрешения на работу (21%) |

Таблица 10. Наиболее существенные для западноевропейских инвесторов препятствия инвестированию в экономику России

|

Факторы инвестицион ного климата в порядке их значимости |

Российско-европейский центр экономической политики 2010 г. |

Институт немецкой экономики 2008 г. |

«EBC Monitoring» 2010 г. |

Министерство экономического развития и торговли России 2010 г. |

|

1 |

величина рынков сбыта |

политическая стабильность (80%) |

потенциал расширения внутреннего рынка (55%) |

объем российского рынка (89%) |

|

2 |

перспектива выхода на российский рынок |

надежная правовая база (70%) |

низкие издержки (14%) |

ускорение темпа роста российской экономики (81%) |

|

3 |

перспектива преодоления торговых барьеров |

расширение рынков сбыта (68%) |

присутствие местных поставщиков и партнеров (9,5%) |

высокая квалификация и низкая стоимость рабочей силы (61%) |

|

4 |

квалифицированная рабочая сила |

низкий уровень забюрократизированности и коррупции (52%) |

российский технологический и научный потенциал (4,8%) |

макроэкономиче ская стабильность (52%) |

|

5 |

географическая близость рынка |

уровень развития инфраструктуры в регионах (48%) |

высокая квалификация и низкая стоимость рабочей силы (4,8%) |

общая политическая ситуация (46%) |

|

6 |

более низкие издержки на оплату труда |

уровень подготовки кадров (44%) |

благоприятный инвестиционный климат (4,8%) |

российский технологический и научный потенциал (31%) |

|

7 |

более низкие издержки производства |

наличие льгот и преференций (40%) |

близость рынков сбыта (4,8%) |

дешевая электроэнергия и сырье (25%) |

|

8 |

выход из России на рынки третьих стран |

барьеры для импортеров (32%) |

промышленные «кластеры» (4,8%) |

административн ые реформы, направленные на борьбу с и коррупцией (13%) |

|

9 |

возможность избежать валютных рисков |

уровень налогообложения (24%) |

- |

- |

|

10 |

более низкие транспортные издержки |

низкие расходы на рабочую силу (20%) |

- |

- |

По мнению немецких деловых кругов, на формирование неблагоприятного для иностранных инвестиций климата в России в конце 90х годов решающее влияние оказывало отсутствие эффективной законодательной базы, высокая налоговая нагрузка при нестабильности, усложненности, запутанности и непредсказуемости норм налогообложения, а также бюрократия и связанная с этим коррупция [15].

Таким образом, по результатам всех исследований можно определить факторы, влияющие на инвестиционную активность в России. Начиная с 2007 года, преобладают факторы прямого действия (коррупция, несовершенное, противоречивое законодательство и неэффективность бюрократической системы), связанные с конкретными мерами государственной экономической политики. Их устранение всецело зависит от воли и желания государства относительно быстро воздействовать на них и тем самым влиять на инвестиционную обстановку в стране.

Список литературы Инвестиционно-инновационный процесс, как основа формирования стратегии управления реальным сектором экономики региона в современных условиях

- Амадаев А.А. и др. Анализ инвестиционной и инновационной составляющих стратегий развития регионов в Российской Федерации. //Гемуева М.Х., Амадаев А.А., Яндаров Ш.А., Шогенов М.Х./Известия КБНЦ РАН: Научный журнал. Нальчик-2011. 1(39). с.12-17.

- Ильмиева З.Б и др. Источники привлечения инвестиционных ресурсов в реальный сектор региональной экономики. [Текст]// Ильмиева З.Б., Амадаев А.А.// Экономика и предпринимательство: Научный журнал. 2014. № 5 ч. 1 (46-1) с. 270-275.

- Амадаев А. А. и др. Роль молодежи в инновационной политике региона (на примере Чеченской Республики) /А. А. Амадаев, В. Ш. Расумов, Д. Р. Дасаев//Молодой ученый. -2014. -№11. -с. 178-180.

- Амадаев А.А. и др.Совершенствование управления региональным развитием малого и среднего бизнеса. [Текст]// Амадаев А.А., Хасбулатов Ш.А., Яндаров Ш.А.// Экономика и предпринимательство: Научный журнал. 2014. № 1-1 (42-1). с. 325-331.

- Яндаров Ш.А. и др. Формирование организационно-экономического механизма функционирования предприятий малого и среднего бизнеса в регионе. [Текст]// Амадаев А.А., Яндаров Ш.А.// Экономика и предпринимательство: Научный журнал. 2014. № 5 ч. 1 (46-1) с. 613-621.

- Аладьян В.В., Янин О.Е. Проблемы формирования комплексной системы социальной защиты населения в регионе и ее инвестиционного обеспечения. -М. -2009.

- Амадаев А.А, и др. Методические подходы к оценке инвестиционной привлекательности как основы разработки инвестиционной политики. [Текст]// А.А. Амадаев, М.Х. Шогенов// Известия КБНЦ РАН: Научный журнал. 2011. № 5 (43) с. 99-105. ISSN 1991-6639.

- Амадаев А.А. и др. Стратегические цели и приоритеты региональной экономической политики. [Текст]// Амадаев А.А., Мамиев Ч.М., Мустаев М.М., Хаджимуратова М.И.// Материалы Международной научно-практической конференции «Молодежь и наука: новые взгляды и решения» Волгоград, 2011 г., с 16-17, ISBN 978-5-98461-905-9.

- Амадаев А.А. и др. Состояние воспроизводственного процесса и ресурсного потенциала в реальном секторе экономики Северо-Кавказского федерального округа. [Текст]// Амадаев А.А., Касаева Т.В.// Научно-правовое обеспечение развития инновационной экономики и модернизации промышленной политики России: сборник научных статей. Материалы международной научно-практической конференции (часть 3), Краснодар: Изд-во. Южного института менеджмента, 2012 г. с. 93-102, ISBN 978-5-93926-210-1.

- Амадаев А.А. и др. Региональные особенности функционирования развития хозяйствующих субъектов малого и среднего бизнеса. [Текст] // Амадаев А.А., Хасбулатов Ш.А., Яндаров Ш.А.// Молодежь, наука, инновации. Материалы II Всероссийской научно-практической конференции, Том II, Грозный, ГГНТУ 2013-с.39-51, ISBN 978-5-906650-17-7.

- Амадаев А.А. Объекты администрирования в организации. [Текст] // С.Я. Юсупова, Р.А. Исаев, М.А. Буралова, Д.С. Саралинова// Общий и административный менеджмент: Пособие для подготовки к экзамену: учебное издание. М.: Издательско-торговая компания «Дашков и Ко», 2012.- с.3, 384 с. ISBN 978-5-394-02029-2

- Амадаев А.А. и др. Концептуальные основы перехода экономической модели на курс устойчивого развития. [Текст] // Амадаев А.А., Мустаев М.М., Ильмиева З.Б., Хаджимуратова М.И// Сборник научных трудов - Современные проблемы развития региональной экономики: Нальчик: Издательство КБНЦ РАН, 2009, ISBN 978-5-904743-12-3

- Амадаев А.А. и др. Управление региональным потенциалом развития в условиях перехода к устойчивому развитию. [Текст] // Амадаев А.А., Вологиров А.А., Мустаев М.М., Хаджимуратова М.И// Сборник научных трудов - Современные проблемы развития региональной экономики: Нальчик: Издательство КБНЦ РАН, 2009, ISBN 978-5-904743-12-3

- Амадаев А.А. и др. Инновационный потенциал региональной экономики - как фактор стратегического развития Кабардино-Балкарской Республики. [Текст] // Джанаева З.А. Амадаев А.А., Вологиров А.А.// Сборник научных трудов - Современные проблемы развития региональной экономики: Нальчик: Издательство КБНЦ РАН, 2009, ISBN 978-5-904743-12-3

- Амадаев А.А. и др. Повышение мобилизационного потенциала экономики региона на этапе перехода инновационному типу развития. [Текст] // Дикинов А.Х., Дикинова А.А., Амадаев А.А.// Сборник научных трудов - Современные проблемы развития региональной экономики: Нальчик: Издательство КБНЦ РАН, 2009, ISBN 978-5-904743-12-3

- Дикинов А.Х. и др. Реализация инновационного потенциала регионального развития [Текст] // Дикинов А.Х., Кесаева В.Ю., Шигалугов. О.Б.//ИИПРУ КБНЦ РАН. Нальчик. 2008.