Инвестиционно-кредитная деятельность коммерческих банков

Автор: Дамницкая Ю.С., Колкарева Э.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (23), 2016 года.

Бесплатный доступ

В статье на основе статистики банковского сектора проводится анализ основных проблем кредитно-инвестиционной деятельности банков России. Выделяется их основная причина и предлагается путь их преодоления.

Кредит, инвестиции, коммерческий банк, инвестиционный потенциал

Короткий адрес: https://sciup.org/140119122

IDR: 140119122

Текст научной статьи Инвестиционно-кредитная деятельность коммерческих банков

Банковская система является важной составляющей частью развития экономики страны. Между развитием экономики и банковской системой существует прямая зависимость. Так от состояния экономики зависит потенциал банковского сектора, возможности его функционирования. В свою очередь, от эффективного функционирования банковской системы зависят объемы и темпы экономического развития всей страны.

Банки выполняют функции финансовых посредников, которые заключаются в способности аккумулировать денежные средства и осуществлять их перераспределение посредством инвестиций и кредитов.

В настоящее время понятие инвестиции определяют как долгосрочные вложения капитала в собственной стране или за рубежом в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты. При этом следует подчеркнуть, что инвестиции дают отдачу через значительный период времени после их вложения.

Банковские инвестиции имеют собственное экономическое содержание. Инвестиционную активность в микроэкономическом аспекте - с точки зрения банка как экономического субъекта - можно рассматривать как деятельность, в процессе которой он выступает в качестве инвестора, вкладывая свои ресурсы на определенный срок в создание или приобретение и покупку финансовых активов для извлечения прямых и косвенных доходов.

Вместе с тем инвестиционная деятельность банков имеет и иной аспект, связанный с осуществлением их макроэкономической роли как финансовых посредников. В этом качестве банки помогают удовлетворить потребности хозяйствующих субъектов в инвестициях. Спрос на них в условиях рыночной экономики возникает в денежно-кредитной форме. Кроме того, банки дают возможность превратить сбережения и накопления в инвестиции.

Рассмотрим состав, структуру и динамику активов банковского сектора России по источникам вложений средств (табл. 1).

Приведенная динамика свидетельствует о стабильном росте размещения средств в кредиты, прирост которых за исследуемый период составил 43,5 % или 7 617,1 млрд. руб., при этом их среднегодовой прирост составил 19,8 %. Так же демонстрируют стабильный рост вложения в ценные бумаги, которые увеличились с 7 822,3 млрд. руб. до 12 187,3 млрд. руб. и их среднегодовой прирост составил 24,8 %.

Таблица 1 - Структура активов кредитных организаций, сгруппированных по направлениям вложений, млрд. руб. (составлена авторами по материалам сайта Банка России)

|

Активы |

1.01.14 |

1.01.15 |

1.02.16 |

Темп роста, % |

Среднегодовой темп роста,% |

|

|

1. |

Денежные средства, драгоценные металлы и камни |

1 608,7 |

2 754,2 |

1 500,4 |

93,3 |

96,6 |

|

2. |

Счета в Банке России и в уполномоченных органах других стран |

2 264,9 |

3 297,8 |

2 481,7 |

109,6 |

104,7 |

|

3. |

Корреспондентские счета в кредитных организациях |

1 496,5 |

2 675,2 |

2 545,5 |

170,1 |

130,4 |

|

4. |

Ценные бумаги, приобретенные кредитными организациями – всего |

7 822,3 |

9 724,0 |

12 187,3 |

155,8 |

124,8 |

|

5. |

Прочее участие в уставных капиталах |

353,9 |

427,6 |

572,0 |

161,6 |

127,1 |

|

6. |

Производные финансовые инструменты |

175,8 |

2 298,6 |

1 346,4 |

765,9 |

276,7 |

|

7. |

Кредиты и прочие ссуды |

40 535,3 |

52 115,7 |

58 152,4 |

143,5 |

119,8 |

|

8. |

Основные средства, прочая недвижимость, нематериальные активы и материальные запасы |

1 147,5 |

1 222,3 |

1 255,3 |

109,4 |

104,6 |

|

9. |

Использование прибыли |

192,2 |

177,0 |

111,5 |

58,0 |

76,2 |

|

10. |

Прочие активы – всего |

1 826,0 |

2 960,5 |

3 580,1 |

196,1 |

140,0 |

|

Всего активов |

57 423,1 |

77 653,0 |

83 732,5 |

145,8 |

120,8 |

|

В целом по всей совокупности активов за исследуемый период наблюдается положительная динамика (среднегодовой прирост - 20,8 %), что говорит нам об увеличении спроса населения и хозяйствующих субъектов на инвестиционные ресурсы.

На протяжении всего анализируемого периода наибольший удельный вес в структуре активов занимают кредиты, их доля составляет 69,5 % по состоянию на 01.02.2016 г. При этом удельный вес инвестиций в ценные бумаги на 1.02. 2016 г. по сравнению с 01.01.2014 г. увеличился с 13,6 % до 14,6 %.

Инвестиционная деятельность банков реализуется в двух аспектах. Первый, когда банки занимаются организацией долгосрочного кредитования под инвестиционные проекты. Второй заключается в осуществлении операций с ценными бумагами на финансовом рынке.

В условиях экономической нестабильности все больше приобретает особую актуальность реализация инвестиционных проектов на основе проектного финансирования. Банковские учреждения выполняют функции организаторов и финансовых инициаторов осуществления крупных инвестиционных проектов и программ, а также играют решающую роль в мобилизации финансовых инвестиционных ресурсов. Основными игроками на отечественном рынке банковского проектного финансирования на сегодняшний день можно считать Сбербанк, Альфа-банк, Россельхозбанк и ВТБ. Однако, такие банки как Промсвязьбанк, Газпромбанк, банк «ФК Открытие», Евразийский банк и др. активно развивают проектное финансирование. У Банка России на данный момент отсутствует официальная статистика относительно объемов проектного финансирования. Банки не разглашают условия своего участия в проектах, что свидетельствует о незрелости данного сегмента рынка банковских услуг и соответственно негативно влияет на его развитие. Но несмотря на это можно отметить, что российский рынок проектного финансирования движется в сторону сближения со своими западными аналогами. С этих позиций следует ожидать увеличение масштабов проектов, увеличение сроков заимствований, повышение удельного веса заемного капитала и применения новых схем использования данной услуги [2].

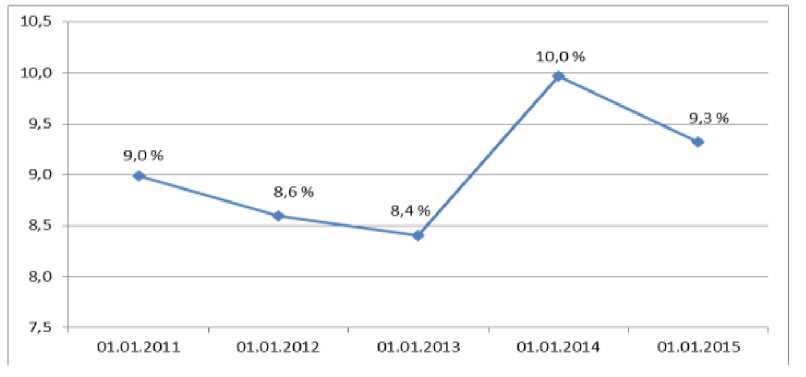

Кредитная деятельность банков связана с финансированием реального сектора экономики (рис. 1). Реализация данной миссии банков способствует устойчивому экономическому росту.

Доля кредитов банков в совокупных инвестициях организаций в основной капитал за анализируемый период варьирует на уровне 8,4-10%.

Рисунок 1 - Доля кредитов банков в инвестициях организаций всех форм собственности в основной капитал (без субъектов малого предпринимательства) в % [4].

По данным ЦБ РФ данный показатель должен превышать 16 %. Таким образом, мы наблюдаем недоиспользование потенциала российских банков в финансировании роста инвестиций.

Деятельность коммерческих банков находится в постоянной трансформации. По мере стабилизации экономической ситуации будет, наблюдается снижение доходности спекулятивных операций, рост объемов банковского кредитования. Однако следует отметить, что, несмотря на некоторые положительные сдвиги, наметившиеся в деятельности банков в области кредитования реального сектора экономики в последние годы, объемы взаимодействия банков с реальным сектором экономики остаются недостаточными. Поэтому кредитование инвестиционных проектов производственных предприятий является одним из концептуальных вопросов развития банковской системы России.

Инвестирование капитала в производство является актуальной задачей, как в масштабе всей страны, так и ее регионов. В настоящее время отсутствуют полноценные механизмы, способные обеспечить трансформацию сбережений в инвестиции. Данный факт является серьезным ограничителем экономического роста. Развитие инвестиционно-кредитной деятельности банков в России является одной из наиболее острых экономических проблем.

В основе эффективного осуществления инвестиционного процесса лежит ряд условий, таких, как достаточный для функционирования инвестиционной сферы ресурсный потенциал; наличие экономических субъектов, способных обеспечить инвестиционную деятельность в необходимых масштабах; и полноценный механизм трансформации инвестиционных ресурсов в объекты инвестиционной деятельности.

Ресурсы, привлекаемые для финансирования, и предполагаемые варианты инвестирования должны быть увязаны между собой не только с точки зрения выбранных приоритетов, но и по срокам и объемам [3].

В текущей ситуации активизация инвестиционно-кредитной деятельности коммерческих банков возможна с использованием рычагов государственного регулирования, как в масштабах страны, так и на региональном уровне. Государственное регулирование процесса заключается в стимулировании сбережений, снижении рисков вложений в реальный сектор экономики, совершенствовании налоговой политики, создании системы страхования частных вкладов, страховании кредитов, создании кредитных бюро, развитие института залога [1].

Таким образом, создание эффективных механизмов трансформации накопленных денежных средств в инвестиции способно обеспечить развитие инвестиционно-кредитной деятельности коммерческих банков. Только снижение спекулятивных краткосрочных операций банков в пользу долгосрочных инвестиций способно оказать существенное положительное влияние на экономику. Что же касается инвестиционной деятельности, то для банков как институциональных инвесторов она должна быть связана с определением «необходимых инвестиционных ресурсов, выбором эффективных инструментов инвестирования, формированием инвестиционной программы и инвестиционных портфелей и обеспечением их реализации».

Список литературы Инвестиционно-кредитная деятельность коммерческих банков

- Инвестиции: учеб./колл. Авторов; под ред. Г. П. Подшиваленко. М.: КНОРУС, 2008. -496 с.

- Сысоева А. А. Проблемы и перспективы развития банковского проектного финансирования//Публикации молодых ученных. 2015. №3 (87). -С.149.

- Толстолесова Л. А. Финансово-инвестиционный потенциал сырьевых регионов и стратегия его реализации: монография. Тюмень: Издательство Тюменского государственного университета. 2013. -304 с.

- Официальный сайт Банка России. Обзор банковского сектора Российской Федерации. .Режим доступа: URL: http://www.cbr.ru/analytics/