Инвестиционно-лизинговый заем - новый инструмент частного инвестора

Автор: Богданова Наталья Анатольевна

Журнал: Экономический журнал @economicarggu

Рубрика: Наука и практика

Статья в выпуске: 4 (32), 2013 года.

Бесплатный доступ

Анализируя традиционные способы приобретения недвижимости физическими лицами, автор выделяет новый инструмент частного инвестирования - инвестиционно-лизинговый заем. В его описании значительное место уделяется вопросам налогообложения частных инвестиций. Разработана схема уплаты НДФЛ при инвестиционно-лизинговом займе с учетом интересов государства и частных инвесторов.

Частные инвестиции в недвижимость, инвестиционно-лизинговый заем, инвестиционно-лизинговый центр

Короткий адрес: https://sciup.org/14915169

IDR: 14915169

The investment leasing loan as a new tool for the private investor

By analysing the traditional ways of individual people buying property, the author considers one new tool of private investment - the investment leasing loan. In its description the author turns her attention to the problems of taxation of private investment and develops a programme of paying the personal income tax in case of an investment leasing loan which would meet both public and private interests.

Текст научной статьи Инвестиционно-лизинговый заем - новый инструмент частного инвестора

ИНВЕСТИЦИОННО-ЛИЗИНГОВЫЙ ЗАЕМ -НОВЫЙ ИНСТРУМЕНТ ЧАСТНОГО ИНВЕСТОРА

В последние несколько лет основным источником привлекательности инвестиций становится недвижимость. Данный рынок популярен не только у крупных частных и корпоративных клиентов, но и у инвесторов с относительно небольшими доходами. Ввиду непостоянности фондового рынка интерес к рынку недвижимости как источнику дохода только растет. У рынка недвижимости есть два положительных качества - безусловный рост в долгосрочной перспективе и большая, по сравнению с фондовым рынком, инертность, свойственная реальному сектору. Зачастую в моменты падения спроса именно она играет определяющую роль. Это характеризует рынок недвижимости с точки зрения минимизации риска потерь. Как правило, частные инвесторы самостоятельно занимаются вложением в недвижимость с целью ее дальнейшей продажи либо сдачи жилья в аренду. Инвестирование в недвижимость требует значительных материальных затрат. В этой ситуации источником денежных средств может стать имеющаяся недвижимость на основании договора дарения. Этот вариант наиболее простой и требует минимальных затрат (как правило, это расходы, связанные с переходом права собственности). Известно, что процесс дарения может касаться непосредственно частных инвесторов, а может и наемных работников. По неофициальной статистике, наемные работники такую недвижимость сдают в аренду, избегая уплаты налога на доходы физических лиц. Безусловно, аренда как вариант получения дохода возможна. Риски сведены к нулю. Но выгоднее продавать квартиру и инвестировать полученные денежные средства в новостройку.

Второй вариант - имеющиеся накопления. Безусловно, это сложный путь: неизвестно, сколько потребуется лет для того, чтобы накопить денежные средства и инвестировать их в недвижимость.

Третий вариант - ипотека. Как правило, чтобы получить ипотечный кредит, физическим лицам нужен первоначальный взнос - это 20% стоимости приобретаемой недвижимости. Но фактически это накопления физических лиц. Первоначального взноса мало. Банкам нужно представить комплект документов, который кредитное учреждение будет проверять и только после этого вынесет решение о предоставлении кредита. Если оно положительное, то фактически физическое лицо, приобретающее квартиру в кредит, оставляет ее банку в залог. Это значит, что пока кредит не будет погашен, физическое лицо не сможет продать имеющуюся недвижимость и снова провести инвестирование. По банковской статистике, ипотечные кредиты выплачиваются в среднем за 5-7 лет, а это довольно большой срок.

Другой способ погашения ипотечного кредита - продажа остаточной суммы клиенту. Фактически клиент приобретает квартиру, заложенную по ипотечной программе. Он отдает физическому лицу всю сумму, соответственно физическое лицо гасит ипотечный кредит, а некоторая сумма денег остается у него на руках. Естественно, что данной суммы не хватит на инвестирование в новое жилье, и физическое лицо снова обращается в банк. Для того чтобы не обращаться в банк, физическому лицу нужно повторить эту схему несколько раз, что займет определенное время.

Мы предлагаем следующую схему ипотечного кредитования (рис. 1).

Рис. 1. Схема приобретения недвижимости по ипотечному кредиту

Итак, мы имеем на следующие негативные последствия ипотечного кредитования:

-

1) приобретаемая недвижимость вырастет в цене за счет расходов банка, в среднем это 100 тыс. руб.;

-

2) жесткие требования к заемщикам;

-

3) длительный срок рассмотрения заявки, хотя банки утверждают, что срок рассмотрения заявок минимальный (3-5 дней);

-

4) накопления физических лиц при этом могут не удовлетворить банк, те. они могут не достичь желаемого уровня;

-

5) длительность по времени при инвестировании посредством ипотеки;

-

6) отсутствие плавности переходов по ипотечным программам.

Проанализировав недостатки привлечения накоплений в инвестиции, мы предлагаем альтернативу в виде инвестиционно-лизингового займа. Это предоставление денежных средств частными инвесторами лизинговой компанией под залог ее имущества на определенный срок и под определенный процент. Механизм движения инвестиционно-лизингового займа показан на рис. 2.

Рис. 2. Механизм движения инвестиционно-лизингового займа

Схема движения денежных средств такова: частный инвестор инвестирует временно свободные денежные средства в лизинговую компанию, превращая их при этом в инвестиции и одновременно в заем. Лизинговая компания, оперируя денежными средствами частных инвесторов, в итоге получает доход и часть полученного дохода возвращает частному инвестору в виде спекулятивной разницы.

Преимущества частных инвесторов:

-

1) риск сводится к минимуму, так как инвестиционно-лизинговый заем предоставляется под залог недвижимости лизинговой компании, те. фактически она выступает гарантом сделки;

-

2) повышается доход по сравнению с банковским депозитом.

Преимущества лизинговых компаний:

-

1) привлечение частных инвесторов менее хлопотно по сравнению с банковским займом. Это намного проще, так как банк может отказать в займе; частный инвестор также заинтересован в получении прибыли;

-

2) проценты по инвестиционно-лизинговому займу будут значительно ниже по сравнению с банковским кредитом;

-

3) целевые лизинговые займы, предлагаемые банками, связаны с приобретением автотранспорта; инвестиционно-лизинговый заем может быть использован на любые цели.

Предметом инвестиционно-лизингового займа выступают денежные средства, инвестируемые частными инвесторами в инвестиционнолизинговые центры. Для оформления займа частный инвестор и предприятие заключают договор, в котором прописаны сроки и процент по займу, то есть фактически спекулятивная разница.

Инвестиционно-лизинговые займы позволяют физическим лицам, занимающимся накоплениями посредством депозитных вкладов, перевести их в инвестиции и, соответственно, увеличить доходы. Помимо работы по привлечению инвестиционно-лизинговых займов инвестиционно-лизинговым центрам целесообразно выдавать займы физическим и юридическим лицам. Основная отдача от выдачи инвестиционно-лизингового займа будет содержаться в процентных ставках.

Эффективность инвестиционно-лизингового займа представляет компромисс между банковским депозитом, кредитом для физического лица и кредитом для юридического лица.

Проанализируем процентные ставки по привлечению депозитов физических лиц, выдаче кредитов физическим и юридическим лицам (табл. 1).

Таблица 1. Рейтинг депозитных вкладов для физических лиц и кредитов для юридических лиц, %

|

Банк |

По кредитам для юридических лиц |

По кредитам для физических лиц |

По депозитным вкладам для физических лиц |

|

1. Сбербанк |

17-18 |

17-25,5 |

5,15-9,25 |

|

2. ВТБ-24 |

14,5-19,0 |

17-22,5 |

3,55-10,0 |

|

3. Инвестбанк |

21-27 |

17,9-23 |

4,5-10,5 |

|

4. Трастбанк |

23,99 |

19,9 |

Н,1 |

|

5. Росэнергобанк |

23-26 |

16-23,5 |

6,0-9,5 |

|

6. Номосбанк |

18 |

18,3 |

10,0 |

|

7. Промсвязьбанк |

18-27,7 |

16,9-23 |

5,9-10,3 |

|

8. Росгострахбанк |

15,57 |

27,9 |

6,0-10,5 |

|

9. Альфа - банк |

17 |

16,99-22,99 |

9,0 |

|

10. Уралсиб |

16 |

16,0 -22,5 |

4-11,5 |

Максимальный процент по депозиту для физических лиц составляет 11,5. Естественным остается факт, что размер процентов по вкладам будет зависеть от вида вклада и его срока. Иногда банки идут на увеличение процента по депозитным вкладам для физических лиц, но в основном это связано с нехваткой денежных средств. Тогда банки целенаправленно идут на это для привлечения вкладчиков.

В отношении процента по кредитам для физических лиц ставка колеблется от 17 до 23%, причем при процентной ставке 16,9% годовых общая цена кредита составляет 23%. Практически низкие процентные ставки по потребительским кредитам являются маркетинговым ходом с целью увеличения продаж кредитных продуктов. Учитывая факт невнимательности многих физических лиц при заключении кредитных договоров, ставки обретают свое максимальное значение.

В отношении юридических лиц, согласно представленным данным, процентные ставки колеблются до 27%. Они зависят от суммы кредита, срока, наличия залогового имущества, наличия у клиента хорошей кредитной истории. Как правило, банки выдают кредит крупным компаниям, но неохотно идут на выдачу кредита среднему и малому бизнесу, поскольку в этом случае заметно повышается риск невозврата кредита.

Низкий процент по депозитам, высокий процент по кредитам как для физических, так и для юридических лиц стимулируют открытие инвестиционно-лизинговых центров, способствуя рождению и развитию инвестиционно-лизингового займа.

Ключевым моментом в схеме является налогообложение, так как в процессе инвестиционно-лизингового займа возникает спекулятивная разница как доход частного инвестора. С него фактически уплачивается налог. Так как инвестиционно-лизинговый заем является сравнительно новым финансовым инструментом, мы предлагаем рассчитывать налог на доходы физических лиц по той же схеме, что и при начислении по вкладам, те. взять его за основу.

Если процент по инвестиционно-лизинговому займу превысит базовый для расчета, то физическим лицам придется платить налог на доходы физических лиц. Поэтому процентные доходы в виде спекулятивной разницы по инвестиционно-лизинговому займу будут рассчитываться следующим образом: ставка рефинансирования + 9% годовых.

В данном расчете была повышена процентная ставка годовых до 9%. Это позволит увеличить процент по займу и станет стимулом для инвестиций физических лиц. Фактически у физических лиц, которые занимаются накоплениями, появляется выбор между низкопроцентым банковским депозитом и высоколиквидным инвестиционно-лизинговым займом. Ставку по инвестиционно-лизинговому займу следует рассчитывать в интервале 16-17,5%, так как с повышением процента по займу он становится неинтересен ни для частных инвесторов, ни для юридических лиц. У частных инвесторов в данном случае возникает необходимость уплачивать налог на доход физических лиц, а юридические лица не экономят на привлечении займа.

Рассматривая инвестиционно-лизинговый заем в масштабах государства, можно предположить, что государство в целях привлечения денежных средств также может создавать инвестиционно-лизинговые центры. С этих позиций предлагаем узаконить инвестиционно-лизинговый заем, который будет одинаково выгоден для физических и юридических лиц.

Для расчета процентов по инвестиционно-лизинговому займу используем формулу простых процентов, которая покажет эффективность дан- ного вида займа. Как правило, расчет простых процентов применяется тогда, когда проценты начисляются в конце срока депозита.

S = KPd/D/W0, где S - сумма инвестиционно-лизингового займа с процентами;

К - сумма инвестиционно-лизингового займа;

Р - годовая процентная ставка;

d - число дней в календарном году;

D - число дней для начисления процентов по привлеченному инвестиционно-лизинговому займу.

Как и любой вид займа или кредита, инвестиционно-лизинговый заем может быть разбит на следующие сроки:

-

1) краткосрочный - до 180 дней;

-

2) среднесрочный - от 180 до 365 дней;

-

3) долгосрочный - более 365 дней.

Проведем расчет инвестиционно-лизингового займа (табл. 2).

Таблица 2. Расчеты по депозиту, кредиту и инвестиционно-лизинговому займу, тыс. руб.

|

Срок займа |

Сумма займа |

Депозит |

Кредит |

Инвестиционнолизинговый заем |

|||

|

Сумма |

% |

Сумма |

% |

Сумма |

% |

||

|

ДО 180 дней |

500 |

24,657 |

10 |

41,917 |

17 |

36,986 |

15 |

|

365 дней |

500 |

50,000 |

10 |

85,000 |

17 |

75,000 |

15 |

|

400 дней |

500 |

54,794 |

10 |

93,150 |

17 |

82,191 |

15 |

Анализируя данные таблицы, видим эффективность инвестиционнолизингового займа: он позволяет физическим лицам получить более высокий доход по займу, а юридическим лицам - сэкономить на привлечении кредита.

Инвестиционно-лизинговые займы будут привлекательны для малого и среднего бизнеса, поскольку процент по займу невысок, суммы по займу также будут относительно невелики. Гарантом в предоставлении данного займа малому и среднему бизнесу становится их имущество, которое будет страховать инвестиционно-лизинговый заем в случае непредвиденных обстоятельств, могущих повлечь частичное или полное непогашение по займу. Появление инвестиционно-лизинговых займов может составить конкуренцию банковским депозитам, а также позволит физическим лицам вывести денежные средства из «тени» и заставить их работать посредством займа.

В отношении государства также очевидны положительные характеристики: могут быть открыты государственные инвестиционно-лизинговые центры, которые могут привлекать денежные средства частных инвесторов. В этом случае государство становится гарантом. Для государства инвестиционно-лизинговый заем будет наиболее интересным с точки зрения инвестиций.

Инвестиционно-лизинговый центр - это государственная инвестиционная компания, занимающаяся привлечением накоплений и инвестиций физических лиц с целью их дальнейших вложений.

Создавая инвестиционно-лизинговые центры на уровне государства, могут быть решены следующие задачи:

-

1) приток нигде не учтенных свободных денежных средств физических лиц;

-

2) увеличение безналичного денежного оборота.

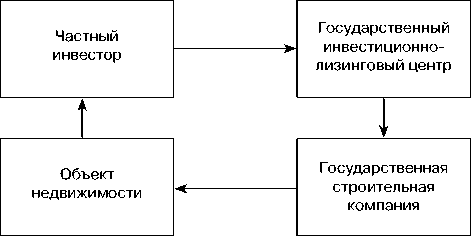

Кроме привлечения денежных средств возможен второй вариант под гарантию недвижимости. Фактически государство может предложить два варианта возврата инвестиционно-лизингового займа: возврат займа с процентами и приобретение частным инвестором недвижимости посредством инвестиционно-лизингового займа. Представим схематично вариант привлечения денежных средств под гарантию недвижимости (рис. 3).

Рис. 3. Механизм работы инвестиционно-лизингового займа

Данный механизм позволяет частным инвесторам приобретать недвижимость посредством инвестиционно-лизингового займа. Фактически частные инвесторы предоставляют государству заем на определенный срок под определенный процент. Государство может предложить частному инвестору приобрести квартиру под свой заем. Естественно, что величина займов может различаться в зависимости от дохода частного инвестора. Для физических лиц доход намного ниже, чем для потенциальных частных инвесторов.

Оценим эффективность приобретения недвижимости посредством инвестиционно-лизингового займа. Основные моменты по привлечению этого займа под залог государственной жилой недвижимости отражается в договоре. Основным моментом является ежегодное пополнение суммы займа в размере 500 тыс. руб. Кроме этого целесообразно ввести ежегодную капитализацию процентов. Инвестиционно-лизинговый заем является долгосрочным инструментом, поэтому мы предлагаем в первый год 15% по займу, а остальные 9 лет - по 10%.

Благодаря данному механизму государство остается конкурентоспособным по отношении к частным строительным компаниям. Появляется возможность привлекать денежные средства физических лиц, которые не включены в денежную массу страны. Фактически это никем не учтенные доходы физических лиц, выраженные как «черный нал». Данная программа позволит обеспечить население жильем на условиях приобретения его в рассрочку. Правда, при этом ежегодно следует пополнять депозит, на который еще и начисляются проценты. Подобная схема позволяет физическим лицам приобрести в течение 10 лет жилую недвижимость. Расчет инвестиционно-лизингового займа представлен в табл. 3.

Таблица 3. Расчет инвестиционно-лизингового займа

|

Год |

Сумма с процентами + сумма ежегодного взноса, тыс. руб. |

Ставка, % |

Капитализация, % |

|

1 |

500,0 |

15 |

75,000 |

|

2 |

1075,0 |

10 |

107,500 |

|

3 |

1682,500 |

10 |

168,250 |

|

4 |

2350,750 |

10 |

235,075 |

|

5 |

3085,825 |

10 |

308,5822 |

|

6 |

3894,407 |

10 |

389,4407 |

|

7 |

4783,847 |

10 |

478,3847 |

|

8 |

5762,231 |

10 |

576,2231 |

|

9 |

6838,454 |

10 |

683,8454 |

|

10 |

8022,299 |

10 |

802,2299 |

|

Общая сумма на конец периода - 8824,528 |

|||

Как видим, данная программа эффективна в случае ежегодного пополнения на 500 тыс. руб. Кроме этого основным фактором остается цена недвижимости. В среднем физическое лицо посредством данного займа может приобрести недвижимость за 8824,528 тыс. руб. Однако расчет может варьировать в зависимости от желания физического лица, то есть вида недвижимости. За время действия программы инвестиционнолизингового займа физические лица могут приобрести не одну, а несколько квартир. По желанию физического лица срок действия договора может быть сокращен.

Ограничениями по данной программе целесообразно ввести следующие параметры:

-

1) срок договора займа - не более 10 лет;

-

2) продажа недвижимости возможна только после полного погашения его стоимости;

-

3) в случае отказа физического лица от участия в программе денежные средства возвращаются ему без процентов.

Помимо приобретения недвижимости в течение 10 лет физические лица вправе в любой момент расторгнуть договор. Мы предлагаем рассматривать досрочный выкуп недвижимости, что увеличит сумму займа. Что касается перепродажи данного имущества, то оно также не должно облагаться налогом на доходы физических лиц. Подобным образом недвижимость будет закреплена по договору займа за определенным физическим лицом. Поскольку мы ставили задачу привлечения накоплений физических лиц, им будет не выгодна продажа этих объектов недвижимости в первые 3 года.

Могут быть ограничены возможности приобретения физическими лицами, например, 10 квартир, то есть иметь не более 10 инвестиционнолизинговых займов.

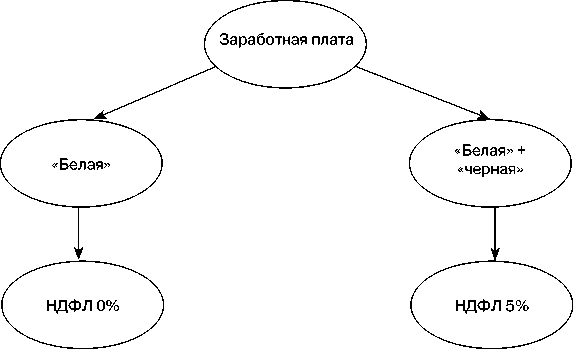

Налогообложение в данном случае должно выглядеть следующим образом (рис. 4).

Данная схема предполагает разделение физических лиц на две категории:

Рис. 4. Схема налогообложения НДФЛ при инвестиционно-лизинговом займе

В отношении категории граждан, которая получает заработную плату как «белую», а вторую часть в конверте, уплата налога на доходы физических лиц распространяется только на «белую» заработную плату. Остальная часть от налогообложения уводится. Прожиточный минимум по стране в 2012 г., на основании данных Пенсионного фонда РФ, составил 4854-11351 руб. (в зависимости от региона проживания).

На основании этого работодатель не имеет права платить сотрудникам заработную плату ниже прожиточного минимума. Основная часть наемных работников получают официальную заработную плату в размере прожиточного минимума, поэтому налогом они облагаются по минимуму.

С данной категории граждан целесообразно при продаже недвижимости удерживать налог на доходы физических лиц независимо от времени проживания на данной жилплощади.

Таким образом, в бюджет государства будут поступать налоговые платежи, частично сокрытые работодателем. У налоговых инспекторов появляется возможность отследить предприятия, укрывающие часть выручки от налогов и ведущие двойную бухгалтерию.

Чтобы избежать частых проверок со стороны налоговых органов, предприятия будут вынуждены поднять размер заработной платы, тем самым увеличивая ее минимальный размер. Государство увеличит налоговые сборы, физическое лицо при заключении инвестиционно-лизингового займа попадает в категории физических лиц, для которых ставка по налогу на доходы будет нулевой.

Как видим, внедрение инвестиционно-лизингового займа в экономику страны дает положительный эффект:

-

1) он усилит конкуренцию банковской сфере, тем самым предоставив физическим лицам выбор между банковским депозитом, хранением денежных средств дома и инвестиционно-лизинговым займом;

-

2) у государства появится дополнительная возможность, отследив «черный нал» у физических лиц, привлечь денежные средства и заставить их работать;

-

3) заем выступит одновременно инвестицией и займом, причем в виде займа он может быть выдан юридическому лицу;

-

4) у физических лиц появится еще одна возможность приобрести недвижимость;

-

5) увеличатся налоговые поступления в виде налога на доходы физических лиц.

В заключение необходимо подчеркнуть, что, будучи новым финансовым инструментом, инвестиционно-лизинговый заем потребует законодательного закрепления основных положений.