Инвестиционное страхование жизни

Автор: Букин Б.И., Захарова Е.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (51), 2019 года.

Бесплатный доступ

Статья содержит краткую характеристику современного состояния рынка инвестиционного страхования жизни. Целью статьи является оценка перспектив дальнейшего развития инвестиционного страхования жизни. Помимо этого частично выявлены факторы, которые позволяют назвать инвестиционное страхование жизни драйвером рынка страхования жизни, рассмотрены причины роста числа неудовлетворённых клиентов, воспользовавшихся услугой инвестиционного страхования жизни. Отмечено мнение регулятора на сложившуюся ситуацию и его решение по данному вопросу.

Страхование жизни, инвестиционное страхование жизни, страховой продукт, банки, мисселинг

Короткий адрес: https://sciup.org/170181699

IDR: 170181699 | DOI: 10.24411/2411-0450-2019-10681

Investment life insurance

The article contains a brief description of the current state of the market of investment life insurance. The purpose of the article is to assess the prospects for the further development of investment life insurance. In addition, the factors that allow to call investment life insurance a driver of the life insurance market are partially identified, the reasons for the growth in the number of unsatisfied customers who have used the service of life insurance investment are considered. The opinion of the regulator on the current situation and its decision on this issue was noted.

Текст научной статьи Инвестиционное страхование жизни

Страхование жизни по-прежнему остаётся одним из быстрорастущих сегментов страхового рынка. Об этом свидетельствуют объемы сборов страховых премий за 2015–2018 годы, которые составляют 130, 216, 332 и 453 млрд руб. соответственно [1, 2]. Данный рост сегмента страхования жизни обусловлен развитием инвестиционного страхования жизни, которое в свою очередь стало драйвером роста для страхового рынка с 2016 года. Инвестиционное страхование жизни (далее ИСЖ) – инструмент, продукт, дающий возможность получить инвестиционный доход вдобавок к рисковой составляющей [3].

Если говорить об объеме страховых премий по ИСЖ, то в 2015 году они составили 56 млрд руб., в 2016 г. – 121 млрд руб. (+116%), в 2017 году – 212 млрд руб. (75%), за 6 месяцев 2018 года сборы страховщиков достигли 138 млрд рублей (65% к 2017 году) (рис. 1).

-

■ ООО СК «Сбербанк страхование жизни»

-

■ ООО «АльфаСтрахование-Жизнь»

-

■ ООО «ВСК-Линия жизни»

-

■ АО ВТБ Страхование жизни

-

■ ООО СК «Согаз-Жизнь»

-

■ ООО «Капитал Лайф Страхование Жизни»

-

■ ООО «СК «Ренессанс Жизнь»

-

■ ООО "СК «Ингосстрах-Жизнь»

-

■ ООО "Сосьете Женераль Страхование Жизни»

-

■ ООО «ОСЖ "РЕСО-Гарантия»

-

■ АО «УРАЛСИБ Жизнь»

-

■ ООО «МАКС-Жизнь»

-

■ АО «Русский Стандарт Страхование»

-

в ООО "РСХБ-Страхование жизни»

-

■ ООО "Страховая компания «СиВ Лайф»

-

■ ООО СК «Альянс Жизнь»

-

= ООО СК «Согласие-8ита»

ООО «СК «Капитал-Лайф»

ООО «СК «ЭРГО-Жизнь»

АО «ГСК «Югория-Жизнь»

АО «СК «БЛАГОСОСТОЯНИЕ»

ООО «ППФ Страхование жизни»

Рис. 1. Структура премий по ИСЖ по итогам за первое полугодие 2018 г среди лидеров рынка, млрд руб. [1]

Как видно по рисунку 1, лидерами рынка стали ООО СК «Сбербанк страхование жизни», ООО «АльфаСтрахование-Жизнь» и ООО «ВСК-Линия жизни», на их долю пришлось около 60% всех собранных пре- мий по ИСЖ. Всего же по данным ЦБ РФ на конец 2018 года было собрано 306 млрд руб. [1].

Темпы роста, которые показывает ИСЖ в последние годы по большей части обу- словлены тем, что ряд клиентов банков переместил свои сбережения из депозитов в страховые продукты с инвестиционной составляющей, поскольку снижение ставок по депозитам сделало банковские вклады менее привлекательными, а новый страховой продукт, предполагающий высокую доходность, приобрел спрос. Помимо этого, значительные комиссии, единовременно уплачиваемые страховщиками жизни банкам (так, средняя комиссия, выплачиваемая банкам, составляет более 8%), реализующим данные страховые продукты, попросту говоря, сделали страхование жизни (а именно ИСЖ) драйвером страхового рынка.

Стоит отметить также, что основную часть взносов в 2018 г. страховщики получили при участии посредников (73,3%) [2, 4]. При этом львиная доля договоров ИСЖ (более 90%) была заключена при посредничестве кредитных организаций.

Здесь же и раскрывается одна из проблем в развитии как рынка страхования жизни в целом, так и конкретно ИСЖ. Это так называемый мисселинг - действия продавца, из-за которых производится некорректная продажа продукта или услуги. Чаще всего под мисселингом подразумевается задействование нецелевой аудитории, использование недостоверной информации, утаивание информации об основных условиях договора, рисков. Кредитные организации в погоне за увеличением прибыли посредством комиссионного вознаграждения использовали агрессивный способ продаж ИСЖ.

Впоследствии, Банком России фиксируется массовый рост количества обращений потребителей, связанных с оказанием услуг страхования жизни. В 2018 году доля таких обращений относительно общего количества обращений потребителей страховых услуг увеличилась более чем в два раза [1].

В результате, зафиксирован тренд роста числа недовольных качеством предоставления услуг ИСЖ, поскольку потребители были недостаточно информированы об особенностях данного продукта, о рисках, связанных с заключением договора: денежные средства, переданные по договору ИСЖ не входят в систему страхования «АСВ» в отличие от банковских депозитов, помимо этого есть невозможность полного досрочного возврата денежных средств, переданных страховщику в качестве страховой премии по договору.

Были даны обещания о доходности по договорам ИСЖ, значительно превышающей доходность по банковским вкладам, -например, потребителям было обещано, что ожидаемая доходность по договору может составить от 10 до 20% при средней доходности по вкладам менее 10% годовых. По факту, средняя доходность по 3-х летним завершившимся договорам составила 3,3% годовых, по 5-им - 2,4% годовых [1,5]. Следовательно, средняя доходность по договорам ИСЖ не превышает среднюю ставку по вкладам в кредитных организациях. Эти данные позволяют сказать, что данный продукт имеет низкую инвестиционную привлекательность.

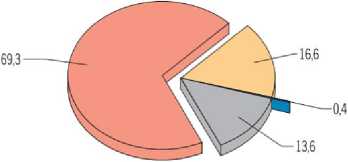

(2017 Г, %)

□ Страхование жизни с участием страхователя в инвестиционном доходе страховщика (кроме пенсионного страхования)

□ Страхование жизни заемщика

-

■ Пенсионное страхование

-

□ Прочее

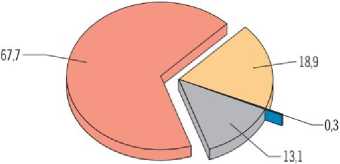

(2018 Г., %)

□ Страхование жизни с участием страхователя в инвестиционном доходе страховщика (кроме пенсионного страхования)

□ Страхование жизни заемщика

■ Пенсионное страхование

□ Прочее

Рис. 2. Структура премий по страхованию жизни в 2017 и 2018 году, % [2]

Исходя из рисунка 2, можно сказать, что доля премий, полученных по ИСЖ в 2018 году по сравнению с 2017 годом сократилась почти на 2%, что в какой-то мере может свидетельствовать о замедлении темпов роста ИСЖ и о последующем снижении. Данный спад может происходить вследствие насыщения рынка ИСЖ, либо перехода населения обратно к банковским вкладам (повышение ключевой ставки с сентября 2018 года, которое повлекло за собой повышение ставок по депозитам), неудовлетворённости потребителями качеством страховых услуг, обусловленной в большинстве случаев недостаточной информированностью потребителей об особенностях ИСЖ.

Учитывая все выше приведённые негативные факторы, подобная модель продаж, по мнению регулятора, формирует некорректные ожидания потребителей. Как следствие, это разочарование граждан в данном продукте и падение объемов рынка. Для предотвращения подобной ситуации с 1 апреля 2019 года вступило в силу Указание Банка России о минимальных (стандартных) требованиях при заключении договора инвестиционного страхования жизни [6, 7]. В соответствии с данным документом страховщики обязаны полностью раскрывать информацию об особенностях договоров ИСЖ и связанных с ни-

Реализация данных мер имеет под собой смысл увеличить зону ответственности как страховых организаций, так и агентов при реализации ИСЖ, что, конечно же, приведёт к повышению качества взаимодействия страховых компаний и граждан. Помимо того, потребители будут осознанно приобретать ИСЖ, будучи осведомлёнными в области их особенностей и понимая их отличие от банковских вкладов, что впоследствии должно привести к росту удовлетворённости потребителей качеством страховых услуг.

Как итог, угадать дальнейший вектор развития ИСЖ довольно сложно. Низкая доходность, неудовлетворённость качеством оказания услуг, повышение ставок по депозитам может негативно сказаться на рынке ИСЖ, что даст отток вложений клиентов в другие финансовые инструменты и повлечет снижение объема премий и как следствие замедление темпов роста рынка страхования жизни или его отрицательный рост. Введение стандартов продаж ИСЖ опять же имеет две стороны медали: с одной стороны – это вышеприведенные факторы и последствия, с другой – это не отпугнет клиентов, а наоборот поспособствует осмыслению продукта страхования жизни у потребителей и создаст основу для качественных продаж целевым потребителям.

ми рисках.

Список литературы Инвестиционное страхование жизни

- Концепция по совершенствованию регулирования инвестиционного страхования жизни [Электронный ресурс] / Банк России URL: https://www.cbr.ru/Content/Document/File/51259/concept_20181030.pdf (дата обращения: 30.04.2019).

- Обзор ключевых показателей деятельности страховщиков. Информационно-аналитический материал [Электронный ресурс] / Банк России М., 2019. №4. URL: http://www.cbr.ru/content/document/file/71180/review_insure_18q4.pdf (дата обращения: 30.04.2019)

- Бабурина Н.А., Мазаева М.В. Страхование. Страховой рынок России: учебное пособие. - М.: Издательство Юрайт, 2017. - 127 с.

- Тарханова Е., Чижевская Е., Бабурина Н. Институциональные изменения и цифровизация бизнес операций в финансовых учреждениях // Journal of Institutional Studies. - 2018. - Т. 10, № 4. - С. 145-155.

- Рейтинговое агентство «Эксперт РА». [Электронный ресурс]. - Режим доступа: https://raexpert.ru/ (дата обращения: 30.04.2019)

- О минимальных (стандартных) требованиях к условиям и порядку осуществления добровольного страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика: Указание Банка России от 11 января 2019 года № 5055-У. [Электронный ресурс]. - Режим доступа:: http://cbr.ru/Queries/UniDbQuery/File/50883/791 (дата обращения: 30.04.2019)

- Официальный сайт Центрального Банка РФ. [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/ (дата обращения: 30.04.2019).