Инвестиционный и спекулятивный потенциал международных финансовых рынков

Автор: Курасов А.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 3 (9), 2016 года.

Бесплатный доступ

Современное состояние мировых финансовых рынков характеризуется высокой нестабильностью. Последние годы мировая экономика находится в состоянии затянувшегося кризиса, выход из которого в ближайшее время не предвидится. Российский финансовый рынок находится в сложном положении в связи с давлением геополитических событий, нестабильностью мировых сырьевых рынков и девальвацией национальной валюты. Поэтому инвесторам необходимо оценить возможности диверсификации финансовых инвестиций. Вложения на зарубежных финансовых рынках являются доступной альтернативой внутренним вложениям, поэтому рассмотрение имеющихся на этом направлении возможностей является весьма актуальным в сложившихся условиях. Статья рассматривает современное состояние, перспективу, спекулятивные и инвестиционные возможности, доступные на зарубежных финансовых рынках.

Финансовый рынок, мировые финансовые центры, волатильность мировых рынков, динамика фондовых индексов, диверсификация портфеля

Короткий адрес: https://sciup.org/140268314

IDR: 140268314

Текст научной статьи Инвестиционный и спекулятивный потенциал международных финансовых рынков

Современный финансовый рынок является важной частью национальной и мировой экономики, несмотря на ряд прошедших и развивающихся кризисных явлений. Инвестиционные и спекулятивные операции с ценными бумагами, валютой, товарными контрактами и прочими инструментами позволяют удовлетворять интересы самого широкого круга инвесторов. По мере развития российской экономики и её большей интеграции в мировую, российские инвесторы испытывают потребность в диверсификации объектов инвестирования. Одной из форм такого рода диверсификации является осуществление инвестиционных и спекулятивных операций на международных финансовых рынках.

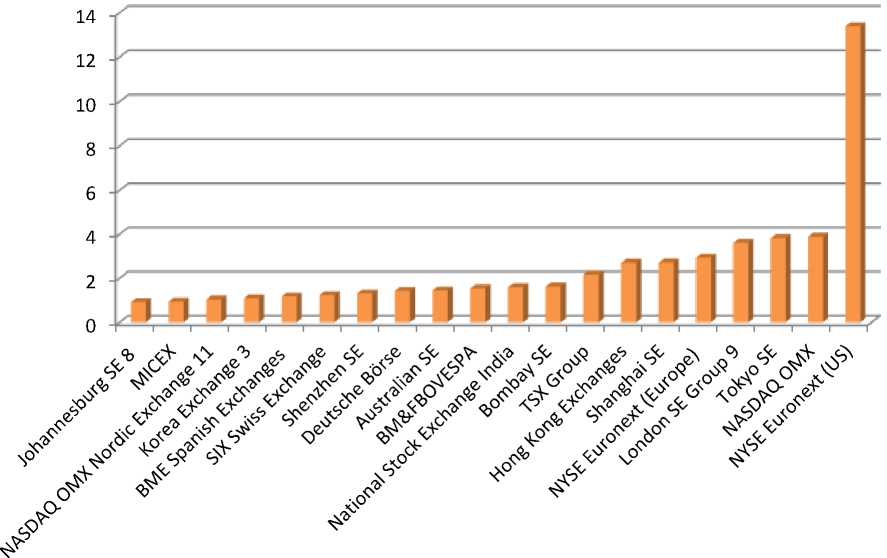

Традиционно сосредоточием мировых потоков капитала в большей степени являются западные рынки. Именно здесь в обращении находятся сотни ликвидных акций, долговых и производных инструментов и действуют крупнейшие инвестиционные фонды. Таким образом, инвестиционная деятельность на развитых финансовых рынках позволяет получить значительные преимущества по диверсификации инвестиционного портфеля. Среди списка 20-ти крупнейших фондовых бирж 11 располагаются в экономически развитых странах (Рис.1).

Первую пятёрку бирж по капитализации составляют крупнейшие биржи США (NYSE и NASDAQ), Лондонская Фондовая биржа, европейский сегмент NYSE, объединяющий крупнейшие биржи Старого Света за исключением Франкфуртской фондовой биржи и Токийская фондовая биржи (Рис.1). Эта лидирующая пятёрка концентрирует в себе почти 50% рыночной капитализации компаний, торгующихся на площадках, состоящих в Международной федерации фондовых бирж1. При этом доля одной только Нью-Йоркской фондовой биржи составляет 24%. Доля Московской биржи в мировой капитализации составляет всего 1,67%.

Рис. 1. Крупнейшие мировые финансовые центры – капитализация, трлн.

долл.

Источник: составлено автором по материалам [1].

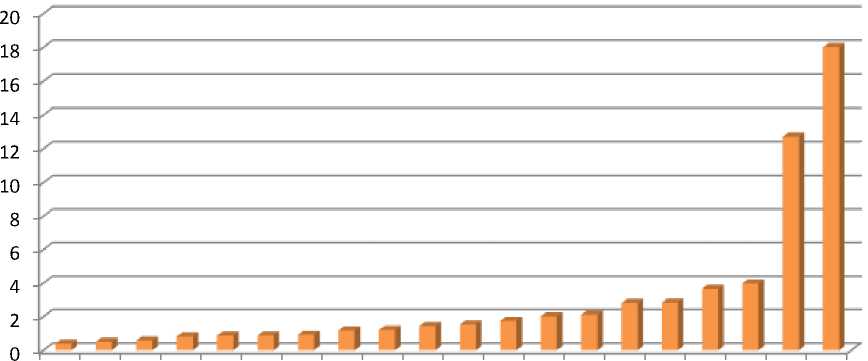

Рис. 2. Крупнейшие мировые финансовые центры – объем торгов, трлн. долл.

Источник: составлено автором по материалам [1].

По объему торгов также в лидерах находятся американские биржи NYSE и NASDAQ, причем, если капитализация биржи высокотехнологичных компаний США в 3,5 раза меньше капитализации NYSE, то по объемам торгов эти две площадки отличаются лишь примерно на треть [1]. Подобное положение вещей вполне очевидно, ведь исторически на бирже NASDAQ начинали свою жизнь молодые, высокотехнологичные компании с небольшой капитализацией. Несмотря на относительно низкую общую капитализацию, инвесторы все равно весьма заинтересованы в операциях с акциями данные компаний, поэтому объем торгов уступает Нью-Йоркской фондовой бирже крайне незначительно, особенно в сравнении с прочими мировыми биржами.

При этом следующая за NASDAQ Токийская фондовая биржа сосредотачивает около 29% капитализации в сравнении с NYSE, или 6,7% от мировой капитализации фондовых рынков, и всего 22% от объема торгов на NYSE, или 6,3% от мирового объема торгов акциями [1]. Прочие крупнейшие фондовые биржи сосредотачивают еще меньшие объемы капитализации и торгов акциями.

Российский сегмент мирового фондового рынка составляет 2,8% от объема торгов на NYSE или менее 1% объема торгов на всех основных мировых площадках [2]. При этом различие в долях по капитализации и по объему торгов для российского рынка оказывается в числе максимальных среди рассматриваемых 20-ти крупнейших торговых площадок. Это свидетельствует о том, что на рынке есть акции крупных компаний, чья капитализация соответствует уровню крупнейших корпораций с мировым именем. В «лучшие годы» российского фондового рынка капитализация компании «Газпром», к примеру, находилась на уровне американских гигантов [2].

Таким образом, можно сделать вывод, что российский сегмент мирового финансового рынка в значительной степени ограничивает свободу выбора инвестиционных инструментов. Для большей диверсификации инвестиционного портфеля вполне логичным видится расширение спектра активов за счет включения в портфель инструментов, торгуемых на крупнейших мировых площадках. Формирование портфеля финансовых инструментов на крупнейших зарубежных площадках предоставляет более широкие возможности для оптимизации портфеля и, тем самым, позволяет удовлетворить интересы самого широкого круга инвесторов.

Основными направлениями диверсификации вложений могут служить наиболее ликвидные рынки, согласно данным по объему торгов. Рассмотрим динамику рынков США, Японии и Великобритании, как примеров крупнейших и наиболее стабильных рынков. Целесообразным также является рассмотрение динамики китайского фондового рынка. Китай не так давно стал первой экономикой планеты с точки зрения объема валового внутреннего продукта. На этом фоне вложения в китайские компании выглядят вполне обоснованным направлением диверсификации инвестиционного портфеля.

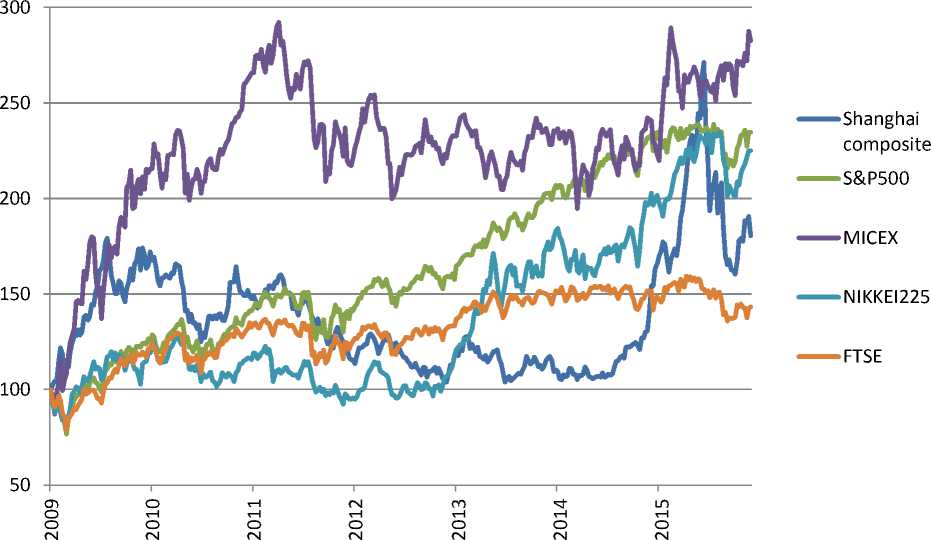

С момента восстановления после острой фазы финансового кризиса 2008 года российский рынок вырос в национальной валюте более чем в 2,5 раза, что существенно превышает показатели роста крупнейших мировых и китайского рынка (Рис. 3). При этом, к сожалению, геополитические события последнего года существенно подорвали покупательную способность отечественной валюты, вследствие чего рост российского рынка в долларовом выражении оказался существенно меньше2.

Рис. 3. Динамика российского рынка в сравнении с динамикой фондовых индексов наиболее ликвидных мировых рынков.

Источник: составлено автором на основе данных о динамике индексов [3].

Наиболее стабильным рынком среди рассматриваемых за анализируемый период был британский рынок, который за прошедшие 6 лет показал самую скромную динамику, увеличив капитализацию менее, чем в полтора раза, что дает весьма скромную для фондового рынка среднегодовую доходность. Японский рынок и рынок США показали схожую динамику, увеличив капитализацию более чем в два раза. Рынок акций китайских компаний, несмотря на краткосрочный пик в середине 2015 года, на текущий момент находится на весьма скромных уровнях, показав рост около 80%.

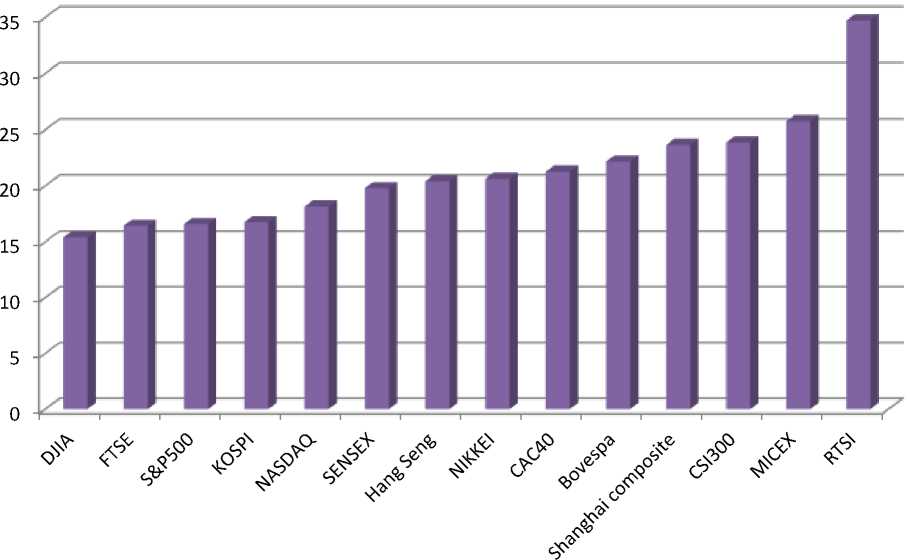

Рис. 4. Годовая волатильность фондовых индексов крупнейших мировых торговых площадок, %.

Источник: составлено автором на основе данных о динамике индексов [3, 4].

Обратной стороной большей волатильности рынка является его более высокая доходность и спекулятивная привлекательность. Возможности для проведения агрессивных краткосрочных стратегий более выражены на российском и китайском фондовых рынках. Российский рынок обладает неплохими возможностями по диверсификации портфеля ценных бумаг, однако эти возможности в большей степени складываются из высокого потенциала прироста курсовой стоимости акций. Обилие относительно молодых и мелких и средних компаний делает возможным формирование портфеля акций, ориентированного на максимальный прирост капитала. Для инвесторов, желающих совместить вложения в акции с максимальной надежностью, по сути, доступны исключительно крупнейшие российские компании, которые, в силу специфики отечественного рынка, всё равно не могут предоставить уровень надежности, сопоставимый с акциями крупнейших западных компаний.

На китайском рынке волатильность резко увеличилась лишь в последние полтора года, до этого же его динамика были схожа с динамикой рынков развитых стран. Таким образом, операции с акциями китайских компаний также предлагают инвесторам высокий спекулятивный потенциал при больших, чем на Московской бирже, возможностях для построения торговых стратегий и диверсификации портфеля. Ведь листинг китайских бирж насчитывает, как минимум, в 4 раза большее количество доступных для торговли эмитентов [5].

Разумеется, транзакционные издержки при совершении операций на международных рынках оказываются выше, чем при операциях на российских торговых площадках. Особенно это актуально для инвесторов с незначительным объемом активов. Сегодня крупнейшие российские инвестиционные компании через свои зарубежные филиалы предоставляют возможность широкому кругу инвесторов совершать операции на крупнейших мировых торговых площадках. Уровень входа на данные рынки установлен в настоящее время на уровне, аналогичном российскому рынку [6]. Таким образом, даже физические лица имеют возможность инвестировать в широкий круг финансовых инструментов, торгующихся на международных рынках.

Крупные же инвесторы обладают более широкими возможностями по выходу на международный рынок. При значительных оборотах и объемах инвестируемого капитала биржевые и брокерские комиссии оказываются ниже в процентном отношении. Выигрыш за счет снижения риска вследствие большей диверсификации инвестиционного портфеля компенсирует более значительные транзакционные издержки. Поэтому для крупных инвесторов, в том числе институциональных, вложения на развитых международных финансовых рынках представляют собой логичный и эффективный инструмент диверсификации направлений инвестирования.

Более ликвидные и стабильные зарубежные рынки развитых стран предоставляют инвесторам широкие возможности для построения торговых стратегий, формирования и оптимизации портфелей финансовых инструментов. Низкая волатильность, большее количество ликвидных активов, стабильные темпы роста – все это делает зарубежные рынки развитых стран весьма привлекательными для консервативных инвесторов. С другой стороны, более высокий уровень развития данных рынков делает их более стабильными и прогнозируемыми, что позволяет также осуществлять эффективные спекулятивные операции с умеренным уровнем риска. Именно поэтому игрокам финансового рынка, вне зависимости от объема доступных активов, следует рассматривать возможность осуществления операций на международных рынках как одну из основных возможностей для снижения риска и диверсификации вложений.

Список литературы Инвестиционный и спекулятивный потенциал международных финансовых рынков

- Официальный сайт Всемирной федерации бирж.URL: http://www.world-exchanges.org

- Официальный сайт ПАО «Газпром». URL: http://www.gazprom.ru/investors/stock/

- Официальный сайт инвестиционной компании «ФИНАМ». URL: http://www.finam.ru

- Энциклопедия финансового риск-менеджмента: монография. - М.: Альпина Паблишер, 2009. - 936 с.

- Официальный сайт Шанхайской фондовой биржи. URL: http://english.sse.com.cn/

- Глобальная торговая платформа «ФИНАМ». URL: http://www.finam.ru/services/promo00067/