Инвестиционный шок - 2020. Будущее энергетического сектора в период "Великого карантина"

Автор: Соболев Роман Константинович, Новодацкий Сергей Сергеевич

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 4 (124), 2020 года.

Бесплатный доступ

Всего через несколько лет после крупных инвестиционных сокращений в 2015 и 2016 годах энергетический сектор столкнулся с еще более серьезными проблемами. В начале 2020 года многие компании и инвесторы были оптимистичны в отношении того, что данный год приведет к росту капитальных затрат в энергетическом секторе. Однако, рынки, компании и целые страны были потрясены последствиями мирового кризиса, вызванного пандемией COVID-19, и эти последствия также были хорошо ощутимы в разрезе глобальной цепочки поставок ископаемого топлива. Особенно сильно пострадал нефтяной рынок, где промышленность была вынуждена реагировать на резкое сокращение спроса на нефть и падение цен на нее.

Энергетический рынок, инвестиции, возобновляемая энергетика, мировой кризис

Короткий адрес: https://sciup.org/148319136

IDR: 148319136

Investment shock - 2020. The future of the energy sector during the "Great quarantine"

Just a few years after major investment cuts in 2015 and 2016, the energy sector faced even more serious problems. At the beginning of 2020, many companies and investors were optimistic that this year would lead to an increase in capital expenditures in the energy sector. However, markets, companies and entire countries were shocked by the consequences of the global crisis caused by the COVID-19 pandemic, and these effects were also well felt in the context of the global fossil fuel supply chain. The oil market was particularly affected, where industry was forced to react to a sharp decline in oil demand and falling prices for it.

Текст научной статьи Инвестиционный шок - 2020. Будущее энергетического сектора в период "Великого карантина"

Темпы и масштабы падения инвестиционной активности в топливно-энергетическом комплексе в первой половине 2020 года поистине беспрецедентны: многие компании сократили объем своих расходов, проектные работы затруднены, запланированные инвестиции были отложены, произошло нарушение цепочки поставок в ряде отраслей.

Инвестиционная активность в период кризиса: основные тенденции

По оценкам Международного энергетического агентства, данным в конце 2019 года, по итогам 2020 года мировые капитальные затраты в области энергетики должны были увеличиться на 2%. Дан-

ГРНТИ 06.51.87

Соболев Р.К., Новодацкий С.С., 2020

Роман Константинович Соболев – аспирант кафедры экономики и управления предприятиями и производственными комплексами Санкт-Петербургского государственного экономического университета.

Сергей Сергеевич Новодацкий – аспирант кафедры экономики и управления предприятиями и производственными комплексами Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 09.06.2020.

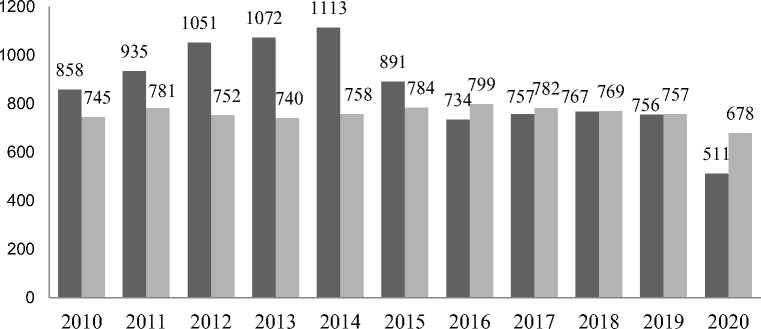

ный рост инвестиционной деятельности был бы самым крупным в энергетическом секторе с 2014 года. Однако, распространение пандемии COVID-19, очевидно, привело к полному провалу данных прогнозов, и теперь в 2020 году мы должны увидеть, скорее всего, самое большое падение инвестиционной активности в энергетическом секторе, как минимум, за последние 50 лет. По оценкам ряда экспертов, по итогам 2020 года падение инвестиций в энергетическом секторе составит около 20% (рис. 1) или $ 400 млрд от капитальных затрат по итогам предыдущего года (рис. 2).

2017 2018 2019 2020

-

■ Конечное использование и энергоэффективность

-

■ Энергетический сектор

-

■ Подача топлива

Рис. 1. Общий объем инвестиций в мировую энергетику в 2017-2020 гг., млрд $ (источник: Международное энергетическое агентство)

■ Нефтегазовый сектор ■ Энергетический сектор

Рис. 2. Глобальные инвестиции в области энергоснабжения в период 2010-2020 гг., млрд $ (источник: Международное энергетическое агентство)

Практически вся инвестиционная деятельность столкнулась с рядом проблем данного мирового кризиса, в частности, наблюдается ограничение в передвижении людей, товара, транспорта и в работе оборудования. Потребители энергии в условиях изоляции не могут воспользоваться преимуществами более низких цен. Однако, с наиболее значительными проблемами в рамках инвестиционных расходов столкнулась нефтяная отрасль. Данная проблема, в первую очередь, связана со снижением доходов из-за падения спроса на энергоносители (топливо) и цен на них, а также с ростом степени неопределенности в рамках развития данного сектора энергетики. После выхода России из сделки ОПЕК+ и сокращения спроса на нефтяное топливо, мир увидел новые последствия кризиса.

Драматические масштабы снижения потребления нефти во втором квартале 2020 года значительно превысили краткосрочные возможности отрасли по адаптации к изменяющейся структуре рынка. Кризис вынудил некоторые существующие нефтедобывающие производства остановиться, в силу то- го что цены на «черное золото» не поддерживают процесс продолжения дальнейших работ. Быстрое наращивание запасов сырья во всем мире и сокращение спроса привели к сенсационному падению цен на нефть марки WTI до отрицательных значений.

Цены на природный газ и структура его потребления также были подвержены влиянию мировой «самоизоляции», хотя и не в такой степени, как в нефтяном секторе. Избыточное предложение природного газа на рынке, так же, как и на рынке сырой нефти, демонстрирует признаки напряженности, в связи с рекордным объемом запасов природного газа. Нефть и электричество, на долю которых приходилось порядка 88% мировых потребительских расходов в области энергетики по итогам 2019 года, в 2020 году ожидают существенные сокращения: $1 трлн в нефтяном секторе и $180 млрд в электроэнергетическом. Заметим, что не все эти спады ощущаются непосредственно на уровне энергетической отрасли. Связанные с экспортом энергоресурсов страны, в частности нефти и газа, ощутили всю серьезность удара по своей экономике, как на уровне государственных энергетических предприятий, так и на уровне государственного бюджета.

Инвестиции в топливное снабжение в течение последних десяти лет были подвержены заметным колебаниям, при этом типичное циклическое колебание, которое характерно для всех сырьевых секторов экономики, было связано с растущим структурным давлением в связи с программой по сокращению выброса вредных веществ в окружающую среду и переходом к новым, более «чистым», технологиям энергогенерации. Инвестиции в сектор электрогенерации были более стабильными, чему способствовало увеличение спроса на электроэнергию, который в общей структуре опережал спрос на все виды энергоресурсов. Уже на протяжении последних 5 лет инвестиции в электроэнергетике опережают объем инвестирования в нефтегазовом секторе.

Сокращение инвестиций в топливном снабжении в 2020 году касается всех видов энергоресурсов, однако, наиболее резкие сокращения случились именно в нефтегазовом секторе, среди компаний, занимающихся сланцевой добычей. Средства, которые имелись в распоряжении некоторых национальных нефтяных компаний, уже иссякли. Естественное снижение объема добычи в нефтегазовом секторе обеспечивает хеджирование от инвестиций, однако, если смотреть дальше по цепочке создания стоимости, такая форма защиты от падающего спроса, который ниже запланированного объема, ни в коем случае не компенсирует все проблемы, в частности, оказанного давления на маржинальную прибыль.

Трансформация и перераспределение

В энергетическом секторе способность многих крупных игроков рынка инвестировать в создание новых мощностей также была ослаблена в связи с кризисом. Эта проблема особенно четко прослеживается на примере государственных предприятий стран с развивающейся экономикой, которые уже находятся в состоянии финансовой нестабильности. Предприятия, которые ориентированы на развитие возобновляемых источников энергии, в странах с развитой экономикой имеют более выгодное положение, однако они также подвержены рискам, в связи с изменение спроса и ценовых скачков на сырьевом рынке.

COVID-19 вызвал значительное падение спроса и рост неопределенности относительно даты окончания пандемии. При нынешних условиях и наличии избыточных мощностей во многих секторах экономики, в частности – в энергетическом секторе, естественно сокращение объема новых инвестиций. Однако, сегодняшний спад инвестиционной активности может оказаться не пропорциональным падению спроса на энергоресурсы и срыву сроков по вводу новых мощностей. Это означает, что существует вероятность, при которой сегодняшнее сокращение объема инвестиций в будущем периоде времени приведет к дисбалансу на рынке, а это – в свою очередь – может привести к скачкообразному изменению цен на энергоресурсы и волатильности национальных валют.

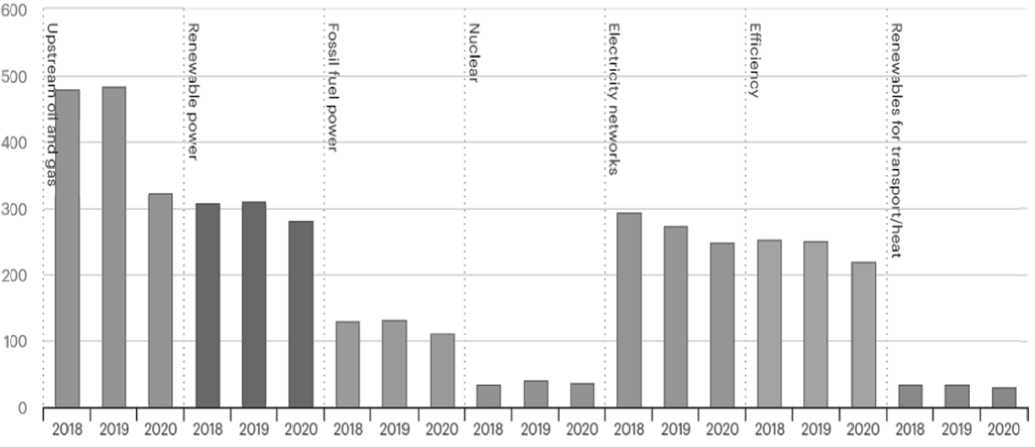

Помимо этого, еще в докризисное время инвестиционный поток был во многом не согласован с будущими потребностями рынка. Рыночная трансформация и политические программы в ряде стран, в частности и в России, не привели к крупномасштабному перераспределению капитала в поддержку развития возобновляемой энергетики. Во многих странах с развивающейся экономикой, где не обеспечен доступ к современным источникам энергии, наблюдается значительный дефицит инвестиций, особенно в энергетическом секторе. Текущий объем инвестирования в проекты, связанные с возобновляемыми источниками энергии (ВИЭ), как ожидается, также сократится в течение данного года, однако это падение будет намного меньше, чем в проектах, связанными с традиционными ископаемыми источниками энергии (рис. 3). Ожидается, что объем прироста новых мо щностей на базе ВИЭ в 2020 году будет ниже показателей предыдущего года в связи с переносом сроков реализации многих инвестиционных проектов на 2021 год.

Рис. 3. Инвести ц ии в энерге т ику по сект о рам, 2018-2 0 20 гг., млрд $

(источник: Международное энергетичес к ое агентств о , https://www.iea.org/data-and-statistics/ charts / energy-inves t ment-by-sec t or-2018-202 -2)

Заключение

Сегодняшний кризис в какой-то с т епени явля е тся возможностью из м енения ку р са национ а льной политики мно г их стран, однако он т акже може т и усугуб и ть уже су щ ествующе е положение вещей и негативно повлиять на процесс ф о рмирован и я устойчи в ого эконо м ического р азвития. Д а льнейшее развитие мировой экономики буд е т зависеть от следующих ключе в ых переме н ных: про д олжительность кризи с а, характер восстанов и тельных р а бот (страт е гия выход а из кризис а ), характер и стика политических м ер по урегулировани ю кризисно й ситуации.

В проце с се развития посткриз и сной энер г етики оче в идным ста н овится во п рос инвес т иционных тенденций, стратегии будущего ра з вития и ск л онности к формирова н ию новых кризисов. П о нашему мнению, основным индикатором посткризисн о го энергет и ческого р а звития вы с тупит количество новых «финансовых мощностей» в с е кторе возо б новляемой энергии. Несмотря на то, что, по прогнозам э к спертов, о б ъем инвестиций в «ч и стую энер г ию» по итогам 2020 г о да должен сократиться, на фоне г л обального сокращения их доля в о бщей стру к туре долж н а увеличи т ься.

Список литературы Инвестиционный шок - 2020. Будущее энергетического сектора в период "Великого карантина"

- Arboleya L. The Covid-19 crisis is undermining efforts to invest in a secure and sustainable electricity sector. [Электронный ресурс]. Режим доступа: https://www.iea.org/articles/the-covid-19-crisis-is-undermining-efforts-to-invest-in-a-secure-and-sustainable-electricity-sector (дата обращения 29.05.2020).

- Global Energy Review 2020. [Электронный ресурс]. Режим доступа: https://www.iea.org/reports/global-energy-review-2020 (дата обращения 14.05.2020)

- Global Renewables Outlook: Energy transformation 2050. IRENA, 2020. 212 p.

- Международное агентство возобновляемой энергетики (IRENA). [Электронный ресурс]. Режим доступа: https://www.irena.org (дата обращения 07.06.2020).

- Официальный сайт Международного энергетического агентства (МЭА). [Электронный ресурс]. Режим доступа: https://www.iea.org (дата обращения 07.06.2020).