IPO как инструмент социально-экономического развития

Автор: Кузьмин Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (11), 2014 года.

Бесплатный доступ

Приватизация государственных активов, одним из инструментов которой является первичная публичная продажа акций (IPO) - направление по социально-экономическому развитию России. В статье уделено внимание акционерной компании «Алроса», которая разместила свои акции на ММВБ в 2013 г.

Социально-экономическое развитие, приватизация, алроса (оао)

Короткий адрес: https://sciup.org/140107618

IDR: 140107618

Текст научной статьи IPO как инструмент социально-экономического развития

По данным итогового доклада о результатах экспертной работы по актуальным проблемам социально-экономической стратегии на период до 2020 г., эксперты предложили переход экономики России к инновационному социально ориентированному развитию РФ, которые включают в себя основные направления по формирования в России новой модели роста экономики. В одно из этих направлений входит приватизация большей части средних и крупных компаний с государственным участием. « Для эффективности предприятий важнее не форма собственности, а уровень развития конкуренции и развития рынка… Приватизация не самоцель и не панацея, а только инструмент в рамках общей политики управления государственной собственностью » - отмечают эксперты доклада.17

IPO как инструмент по приватизации государственных активов.

IPO (англ. аббревиатура «initial public offering») – первичная публичная продажа акций, но в России под IPO могут подразумевать вторичную продажу акций компании, и другие виды публичного размещения. Для получения наибольшего эффекта от IPO, компнии необходимы этапы подготовки к публичному размещению акций. Ключевой особенностью IPO является структурирование сделки, в ходе которого проводится подготовка и оценка эмитента, определяются параметры и порядок проведения эмиссии, а также выбираются рынки капитала для размещения акций. IPO позволяет эмитенту получить необходимые финансовые ресурсы для развития бизнеса, но в то же время оно связано с многочисленными юридическими рисками. [7]

Среди основных целей и задач IPO можно выделить следующие:

-

• привлечение новых инвестиций в компанию без уплаты

процентов за пользование капиталом;

-

• эффективный способ «выйти из бизнеса» для прежних

владельцев;

-

• мотивация менеджмента;

-

• установление рыночной стоимости бизнеса как оценки его

эффективности;

-

• улучшение имиджа компании;

-

• повышение уровня корпоративного управления и прозрачности

бизнеса;

-

• подтверждение надежности компании; выход на западные

рынки.

Проблемы IPO в России

В российской экономике авторы итогового доклада по Стратегии 2020 выделили следующие проблемы, в частности, относящиеся к компаниям, собирающимся размещать свои акции на российских рынках: [1]

-

1) менее выгодные и процедурно-неконкурентные сделки в российской юрисдикции по сравнению с зарубежными площадками, в связи с особенностями регулятивно-правового и налогового режима в России. Это тормозит развитие фондового рынка и рынка облигаций, а некоторые рынки18 и финансовые услуги (долевое управление) практически отсутствуют;

-

2) не удовлетворительное качество решения финансовых споров российской судебной системы;

-

3) сниженный уровень доверия к российским активам со стороны миноритарных инветсоров, в связи с несовершенным корпоративным управлением;

-

4) не удовлетворительный уровень обеспечения инфраструктурой рынка надежности, качества и стоимости финансовых операций, который связан с недостатками нормативной базы и уровнем технологии.

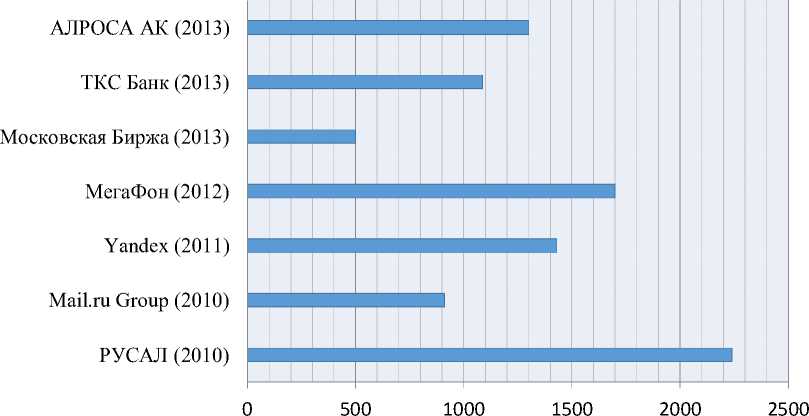

На рис. 1 представлены IPO российских эмитентов за период 20102013 гг.

Рис. 1 - Наиболее значимые результаты IPO за последние годы (млн. долл.) [2]

По оценке аналитиков «Газпромбанка»: «2013 год стал одним из самых удачных для российского рынка акционерного капитала (после 2007): объем первичных размещений превысил 10,6 млрд долларов». [5]

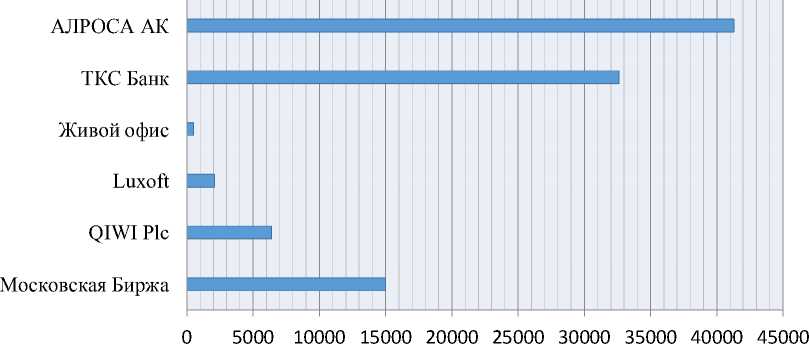

Крупнейшая приватизационная сделка, прошедшая в форме IPO в 2013 г.

Самым крупным среди российских эмитентов в 2013 году стало IPO алмазодобывающей компании АК «Алроса» (ОАО), в ходе которого были приобретены акции компании на сумму свыше 1,3 млрд. долл., что составляет почти 42% от общей суммы, которые привлекли российские компании за год (см. рис. 2).

Рис. 2 – IPO российских эмитентов в 2013 г. (млн. руб.) [2]

Всего компания продала инвесторам 16%, или 1,181 миллиарда, акций. Федеральное агентство по управлению государственным имуществом от имени России и Министерство имущественных и земельных отношений Республики Саха (Якутия) продали по 7% акций (515,547 миллиона). Еще

2% акций разместил кипрский оффшор Wargan Holdings Limited, находящийся под контролем АК «Алроса» (ОАО). После размещения акций доля России в компании сократилась с 50,92% до 43,9%, Якутии – с 32% до 25% плюс 1 акция. Среди 70 инвесторов, которые приобрели акции «Алроса», крупнейшие английские и американские фонды. [3]

Результаты IPO АК «Алроса» (ОАО)

Цена предложения акций в рамках IPO составила 35 руб. за акцию. В рамках предложения реализовано 1,181 млрд акций на общую сумму 41,3 млрд руб. Исходя из установленной цены рыночная капитализация АК "Алроса" составляет 257,7 млрд руб.

До размещения акций компании капитализация компании составляла 244,9 млрд. руб. По итогам IPO рыночная капитализация компании увеличилась на 12,8 млрд. руб. или, примерно, на 5%.

Акционеры «Алросы» привлекли в ходе IPO 41,3 млрд. руб. , по 17,8 млрд. руб. получат Росимущество и правительство Якутии, 5,7 млрд. руб. – АК «Алроса». Вырученные средства правительство региона направит на развитие инфраструктуры РС(Я). 2% акций Алросы – на частичное погашение долга в 3,2 млрд долларов, а также расширение компании Полученные средства будут потрачены на развитие подземной добычи алмазов на месторождениях Якутии.

АК «Алроса» имеет большое значение для экономики региона (см. табл. 1), но теперь правительство республики заинтересовано, в том, чтобы национальные компании могли привлекать инвестиции для региональных нужд.

|

Наименование показателя, млрд. руб. |

2010 |

2011 |

2012 |

|

ВВП России |

4630 8,54 |

5596 7,23 |

6221 8,38 |

|

ВРП РС(Я) |

386,8 3 |

486,8 3 |

540,4 1 |

|

Доходы бюджета РС(Я) |

104,9 9 |

126,1 4 |

140,1 9 |

|

в т.ч. Налог на прибыль |

14,63 |

23,79 |

27,39 |

|

Выручка ОАО АК Алроса |

96,82 |

117,7 8 |

129,4 8 |

|

Налоговые выплаты ОАО АК Алроса в бюджетные и внебюджетные фонды |

16,08 |

24,13 |

29,13 |

|

в т.ч. В федеральный бюджет |

н/и |

2,65 |

2,60 |

|

В бюджет РС(Я) |

9,36 |

13,36 |

15,58 |

|

В муниципальные бюджеты |

0,33 |

0,47 |

0,93 |

|

Налог на прибыль |

3,20 |

8,10 |

7,80 |

|

Неналоговые выплаты ОАО АК Алроса |

1,83 |

7,44 |

8,18 |

|

Доля ОАО АК Алроса в ВВП России, % |

0,21 |

0,21 |

0,21 |

|

Доля ОАО АК Алроса в ВРП РС(Я), % |

25,03 |

24,19 |

23,96 |

|

Доля ОАО АК Алроса в поступлениях налога на прибыль в бюджете РС(Я), % |

21,88 |

34,04 |

28,48 |

Табл. 1 – Роль АК «Алроса» в региональном бюджете (РС(Я)) [4,6]