Ипотечное кредитование в России и за рубежом

Автор: Бешкок Е.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (31), 2016 года.

Бесплатный доступ

Ипотека (или ипотечное кредитование) представляет собой залог недвижимости для исполнения обязательств, имеющихся перед кредитором. При ипотечном кредитовании заёмщик получает средства в виде кредита обычно на покупку недвижимости или же для иных нужд. Та недвижимость, которую приобретает заемщик с помощью ипотеки, является его собственностью. Ипотечное кредитование имеет некоторые различия в разных странах. В данной работе мы приведем сравнительные характеристики ипотеки в России и в других странах, а также покажу, какие существуют проблемы ипотечного кредитования в других странах и предложу пути решения.

Ипотека, ипотечное кредитование, процентная ставка, ипотечный рынок, ипотечное законодательство

Короткий адрес: https://sciup.org/140117109

IDR: 140117109

Текст научной статьи Ипотечное кредитование в России и за рубежом

Ипотечное кредитование в России

Употребляя термин «ипотека» или «ипотечное кредитование» в отношении России, люди обычно имеют в виду решение жилищных проблем. Следовательно, самым распространенным случаем использования ипотеки является покупка жилья в кредит, что мы и будем рассматривать. В этих случаях, обычно, люди закладывают новое жилье или уже имеющееся. Кредиты выдают банки с разными условиями кредитования. В России ипотечное кредитование контролируется ипотечным законодательством и ипотечными агентствами. [6]

Процентная ставка в России является наиболее высокой по сравнению с другими европейскими странами и составляет около 17-20%. Такой уровень был установлен в 1990-х годах в Великобритании. Сейчас же, когда прошло 26 лет с тех пор, процентная ставка значительно снизилась до около 5% в силу того, что экономика развивается и государство подходит к решению проблемы повышенной ставки с многих аспектов. Скорее всего, России тоже потребуется несколько лет, чтобы опустить ставки до 4%, как в других странах.[1]

Процесс оформления ипотеки состоит из нескольких частей: сбор документов, прохождение банковской комиссии, поиск, оценка и страхование того, что берут в ипотеку, и затем уже заключение договора. Со всем этим могут помочь агентства недвижимости и брокерские компании.

После того, как ипотечный кредит получен, начинается период его погашения. Оно может осуществляться и наличным, и безналичными; в строго установленное время или в любой день- эти условия закрепляются в договоре. Существует также возможность досрочного погашения, но это также должно быть оговорено в договоре. В России имеются некоторые проблемы развития ипотечного кредитования, которые делятся на три блока: экономические, юридические и организационные проблемы. [7]

Экономический блок это те, которые указывают на недочеты в системе экономики и создают барьеры для нормального и эффективного функционирования ипотечного кредитования. Во-первых, низкая доступность кредитов для российского населения заключается в том, что, исходя из статистических данных, только 10% населения обладают собственным жильем, а 1% имеют возможность приобрести недвижимость без использования заёмных средств. Данные показатели говорят о низком уровне платежеспособности населения. Дело в том, что, чтобы обеспечивать 2

выплаты по ипотеке, семейный бюджет должен превышать средний уровень дохода в России как минимум в 2 раза. Учитывая тот факт, что в нашей стране размер средней заработной платы составляет около 850$, но, надо понимать, что в большинстве регионов этот показатель существенно ниже, поэтому большому количеству населения ипотечное кредитование недоступно. Во-вторых, преобладают краткосрочные кредиты, так как банки не располагают ресурсами, необходимыми для долгосрочных. В-третьих, высокая и увеличивающаяся процентная ставка по ипотечному кредитованию, пару лет назад была 13%, потом увеличилась до 15% и в этом году резко поднялась до 20%. Более того, в России крайне нестабильная экономическая ситуация, другими словами, люди попросту не могут быть уверены в завтрашнем дне в силу того, что экономика страны очень зависит от общемировых цен на ресурсы и экономической ситуации в мире. Сегодня доходы как отдельно взятого гражданина, так и государства в целом, то увеличиваются, то уменьшаются из-за мирового кризиса и введения санкций.

Юридический блок представлен незавершенностью нормативнозаконодательной базы ипотечного кредитования и отсутствием достаточного опыта применения законодательства об ипотеке. Хотя правительство РФ и разработало множество различных льготных ипотечных программ, но практика показала, что эти программы нужно дорабатывать, к примеру, в них нужно добавить еще упоминания о многодетных семьях или молодых врачах. Пока этого нет, они вынуждены оформлять ипотеку на тех же условиях, на каких это делают не льготные граждане, хотя льготникам это может даваться сложнее.

Организационный блок представлен неразвитостью инфраструктуры рынка и недостатком механизма взаимодействия. Иными словами, в РФ нет системы, в которой бы взаимодействовали все люди, участвующие в оформлении ипотеки, это агентства недвижимости, застройщики, компании по оценке недвижимости и страховые компании. [3] 3

Для решения проблем ипотечного кредитования в РФ следует совершенствовать и развивать законодательно-нормативную базу; государство должно стимулировать покупательную способность граждан, поддерживая рынок ипотеки; разработка специальных программ, которые касаются работников различных видов деятельности . [8]

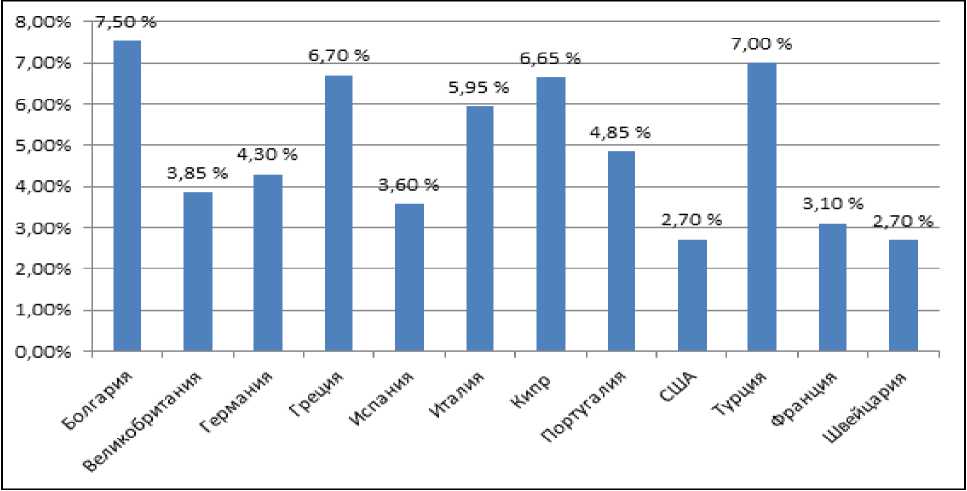

Далее мы бы хотели рассмотреть ипотечное кредитование за рубежом. А именно, во Франции, Швейцарии и США. Мы рассматриваем именно эти страны, так как они являются одними из самых выгодных для кредитования россиян в силу предлагаемых условий. Это можно увидеть на диаграмме, которая показывает средние фиксированные ставки по ипотечным кредитам. (рисунок 2 ) Но, в любом случае, эти страны также имеют проблемы, где-то незначительные, в ипотечном секторе, которые мы подробно рассмотрим.

Рисунок 1 - Средние процентные ставки по ипотечным кредитам за рубежом

Ипотечное кредитование во Франции

Ипотечное кредитование во Франции является достаточно выгодным. Если вы хотите приобрести недвижимость в этой стране, но нужной суммой пока не располагаете, а при этом «прочно стоите на ногах» и уверены, что эта сумма у вас в ближайшее время появится, то можете смело становиться владельцем недвижимости во Франции.

Во Франции можно приобрести жилье на весьма выгодных условиях, так как продолжительность возврата средств может достигать 25 лет, что, конечно же, сокращает ежемесячные выплаты. Также плюсом является относительно небольшой первоначальный взнос в 20%. Также важно отметить, что эти условия являются выгодными и для россиян, потому что процентная ставка в 4% весьма удобна. [2]

Если рассматривать ипотеку во Франции с законодательной точки зрения, то здесь все выглядит немного странно. Все дело в том, что законодательство всячески «защищает» заемщика и поэтому, как следствие, банки вынуждены идти на уступки. Что касается процентной ставки, хотя она и низкая, но сложности все же могут возникнуть. И в таких случаях лучшим выходом будет обратиться к персональному менеджеру.

На первый взгляд, во французском ипотечном кредитовании нет никаких проблем, но есть все же некоторые нюансы, которые, стоит отметить. Во-первых, разрешение иностранцам кредитоваться во Франции было введено не просто так: в связи с кризисом, экономика страны была в упадке и возникла необходимость иностранных финансовых вливаний; помимо этого, отсутствовал спрос на элитное жилье, и таким образом государство решило избавить от этой проблемы. Во-вторых, трудности создают еще всевозможные налоги. Среди них: налог на роскошь, который как раз не позволяет спросу на элитное жилье расти; налог на обычную недвижимость; налог на проживание; налог на прибыль с перепродажи недвижимости. Все эти налоги создают преграды для динамичного развития ипотечного кредитования во Франции, и, чтобы разрешить эту проблему, 5

государству требуется проработать тщательнее все аспекты налоговой системы.

Ипотечное кредитование в Швейцарии

Ипотечное кредитование в Швейцарии является довольно привлекательным, благодаря, в первую очередь, низкому проценту, который берет начало в отметке 1,9%. Следует отметить, что ипотеку на жилье в Швейцарии нужно брать в банке, желательно крупном, весомом, этой страны, потому что низкая процентная ставка и известная всюду надежность принесут явную материальную выгоду.

Расчет ипотечных выплат в Швейцарии представляется в двух видах: фиксированная процентная ставка и плавающая. Выбор зависит от того, в какой ситуации находится рынок на данный момент.

Обычно банки, которые готовы предоставить ипотечный кредит иностранным гражданам, предлагают россиянам до 60% финансирования. То есть у вас должно быть в наличии как минимум 40%. В отдельных случаях возможно снизить ставку и добиться более выгодных условий, но, на ставку меньше 20% претендовать не надо, так как даже местным гражданам предлагают кредитование только от 20%.

Рассматривая заявки, банки Швейцарии интересуются стандартными обстоятельствами, как и во всех странах: члены семьи, доход, гарантии финансовой состоятельности заемщика. Если у кредитополучателя имеется положительная кредитная история, это несомненно будет большим шагом на пути к получению ипотеки. Другими словами, банки относятся лучше к тому, кто взял недвижимость в ипотеку и оплатил уже более ее половины, чем к тому, кто эту недвижимость оплатил наличным способом. Важно учитывать, что в Швейцарии существуют тщательная система проверки о данных кредитополучателя, так что не имеет смысла даже пытаться предоставлять неверную информацию.

Ипотеку чаще выдают на срок от 2 до 10 лет, но существует возможность продлить срок при определенных обстоятельствах. Лучшим обстоятельством является представление себя в качестве добросовестного кредитополучателя, и тогда банки могут проявить понимание.

Швейцарские банки известны своей надежностью и стабильностью. Но, увы, не все банки в этой стране готовы предоставить ипотечное кредитование иностранным гражданам, что и является проблемой развития кредитования. Дело в том, что это направление требует наличие дополнительных средств и ресурсов, которыми многие банки не располагают, а также создание специализированных отделений, которые бы занимались проверкой платежеспособности иностранцев и происхождения их капитала. [4]

Ипотечное кредитование в США

Если рассмотреть ипотеку в США, можно легко сделать вывод о том, что банки предлагают достаточно выгодные условия для кредитования. Надо отметить, что они приемлемы и для иностранных граждан, в частности, для россиян.

Теперь разберемся, какие же условия предлагаются и подробнее их рассмотрим. Ставка процента составляет от 2,5 до 4%, а срок кредитования составляет 15-30 лет. По сравнению с количеством условий, которые предоставляют банки в Швейцарии и Франции, в США условий намного меньше. Но даже их стоит детально рассмотреть. Начнем с процентной ставки. Она в Америке низкая, и поэтому неясно, зачем же банки вообще предоставляют займы людям. Но тем не менее, ипотечное кредитование в США очень популярно, что говорит о высоком спросе со стороны населения.

Теперь о процентной ставке. Так как она является весьма низкой, как было упомянуто выше, из этого следует вывод о том, что по ипотеке есть прекрасная возможность обзавестись недвижимостью в США с 7

минимальной переплатой. Что стоит отметить, так это то, что такие предложения нигде больше не встречаются, так как считаются невыгодными для банков, ведь для них важно получать прибыль и, как следствие, повышать процент. [5]

Лояльное отношение со стороны банков к жилой недвижимости- это главное преимущество американских банков. Иными словами, благодаря ипотеке, в США жилье можно приобрести «на любой вкус»: от маленькой студии до загородного дома.

Подводя итог, следует отметить, что россияне во многих странах мира, имеют достаточно выгодные условия кредитования. Но, США чаще всего старается отказывать в ипотеке, так как хотят сохранить недвижимость для местного населения, что, конечно же является минусом для иностранных граждан.

Подводя итог, можно сказать, что ипотечное кредитование - самый популярный вид кредитования сегодня. И развитие ипотеки одно из важнейших направлений в современной политике, касающейся жилищных вопросов. Главными задачами, которые встают перед системой долгосрочного ипотечного кредитования в России, являются обеспечение жильем граждан своей страны, имеющих средний доход, а также повышение спроса на жилье. Более того, следует учитывать состояние экономики, различные изменения, инфляцию, к примеру, которая ведет к меньшей платежеспособности людей.

Разумеется, покупать жилье в ипотеку выгоднее в тех странах, где процедура кредитования простая и понятная, а также где низкие проценты и первоначальные взносы. Но надо учитывать то, что главное-выбрать не только страну, а также сам проект и банк, так как оптимальные условия и выгода сочетаются не во всех случаях. И помимо всего, надо брать во внимание проблемы ипотечного кредитования в разных странах, чтобы понять, где кредитоваться будет проще и выгоднее.

Таким образом, сравнивая условия, предоставляемые банками России и банками за рубежом (во Франции, Швейцарии и США), легко прийти к выводу о том, что российская ипотека невыгодна для граждан, тем более сейчас, при такой высокой процентной ставке.

Список литературы Ипотечное кредитование в России и за рубежом

- Кострикин, П.Н. Ипотечное кредитование в России./П.Н. Кострикин, А. Н. Кузьминов, 2016

- Кибирев, С.Ф. Ипотечное кредитование./C.A. Кибирев, 2015

- Логинов, М.П. Ипотечное жилищное кредитование в России/М.П. Логинов, 2015

- Пиркина, И.И. Ипотечное кредитование/И.И. Пиркина, 2014

- Балабанов, И.Т. Экономика недвижимости/И.Т. Балабанов. -СПб.: Питер, 2014

- Иванов, В.В. Ипотечное кредитование/В.В. Иванов, 2016

- Журкина, Н.Г. Современная ипотека: состояние, проблемы, решения/Н.Г. Журкина, 2015

- Разумова И.А. Ипотечное кредитование./И.А.Разумова, Питер, 2015