Ипотечное кредитование в российских регионах: основные ограничения и направления развития

Автор: Лавришко Александр Сергеевич

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 3 (55), 2018 года.

Бесплатный доступ

В статье предложены направления модернизации ипотечных программ для повышения их влияния на развитие российской экономики и решение основных социально-экономических задач, чему может способствовать участие в программах кредитования работодателей и местных органов власти в качестве созаемщиков. Обоснован выбор варианта такого участия на основе математических методов и с учетом особенностей различных регионов.

Российские регионы, ипотечное кредитование, доступное жилье, ипотечная программа для региона

Короткий адрес: https://sciup.org/143165242

IDR: 143165242

Mortgage in Russian regions: main constraints and directions of development

The article suggests the directions of modernization of mortgage programs to increase their influence on the development of the Russian economy and the solution of basic social and economic tasks, which can be facilitated by participation in lending programs of employers and local authorities as co-borrowers. The choice of a variant of such participation based on mathematical methods and taking into account the peculiarities of different regions is justified.

Текст научной статьи Ипотечное кредитование в российских регионах: основные ограничения и направления развития

Одной из основных тенденций в развитии кредитования физических лиц в России стал активный рост ипотечного кредитования, что обусловлено рядом факторов: необходимостью решения жилищной проблемы, поддержкой государством социальных ипотечных программ, привлекательностью данного вида кредитования для банков ввиду более низких его рисков. Вместе с тем актуальным остается модернизация ипотечных программ для повышения их влияния на решение социально-экономических задач, чему может способствовать участие в программе работодателя и местных органов власти в качестве созаемщиков, с учетом особенностей при этом различных регионов.

Особенности современного состояния ипотечного кредитования в России

По статистической информации Центрального Банка Российской Федерации в последние два года видна очевидная динамика стабильного прироста уровня ипотечного кредитования:

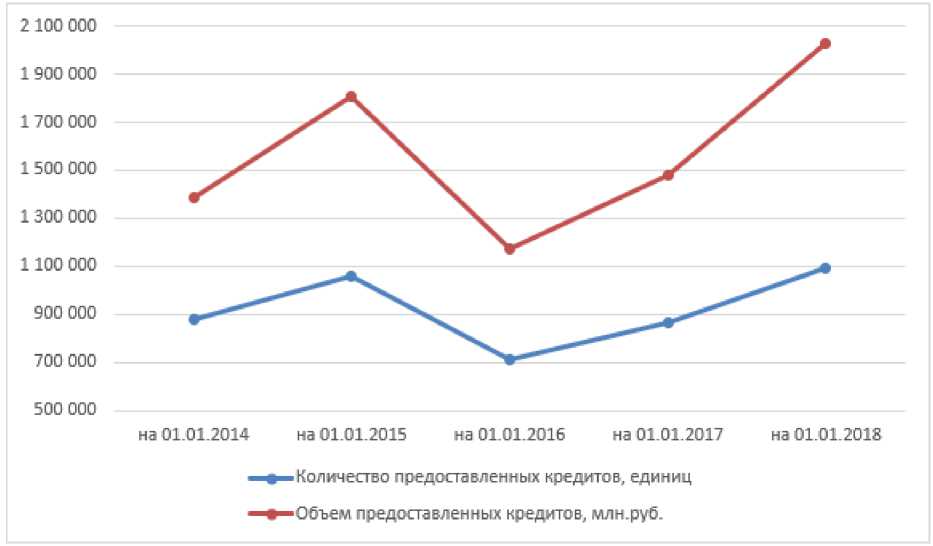

Рисунок 1. Уровень ипотечного кредитования в Российской Федерации

(составлено автором, [1])

Высокую привлекательность ипотечного кредитования определяют несколько существенных факторов.

Во-первых, это недостаточная обеспеченность населения России комфортным и доступным жильем. Особенно остро стоит эта проблема в регионах, где реализация программы по ликвидации ветхого и аварийного жилья пока не обеспечена соответствующими темпами строительства нового, не решаются проблемы долевого строительства, не реализуются программы обеспечения жильем очередников.

По данным исследования Института социологии РАН, 19% российских граждан назвали свою жизнь неустроенной именно из-за проблем с жильем. В соответствии с данными ВЦИОМа, в 2015-2016 гг. 41% россиян хотели бы улучшить жилищные условия [2], а по информации Минстроя и Агентства ДОМ. РФ, эта цифра в 2017 г. составила 45% [3]. При достижении таких целевых показателей, как обеспеченность населения по количеству метров жилой площади и комнат на человека (именно этот критерий объявлен целевым в госпрограмме «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан РФ» в 2017 году. И исследования показывают, что этот целевой индикатор – одна жилая комната на человека – был достигнут по результатам прошлого года), экспертами отмечается недостаточное качество этого жилья. Так, специалисты фонда поддержки социальных исследований «Хамовники» в своем исследовании [4] отмечают, что в большинстве регионов сложился огромный (до 80%) переизбыток одно- и двухкомнатных квартир, но одновременно имеет место значительный дефицит комфортного жилья с большим количеством комнат. Это во многом обусловлено высокой долей инвестиционных сделок с небольшими квартирами, на которые в своих проектах ориентируются и застройщики. С другой стороны, общий износ жилищного фонда в целом по России превышает 60%, а в депрессивных регионах нередко достигает 85%.

Так, к примеру, по информации с официального сайта [5] Ямало-Ненецкого автономного округа, ликвидация ветхого и аварийного жилья в рамках новой программы начинается уже в этом году. За 8 лет планируется ликвидировать более 600 тысяч м² аварийного жилья, а это порядка 2063 дома. В настоящий момент под эти цели уже ведется строительство более двухсот тысяч квадратных метров нового жилья. Однако на строительство первых объектов уйдет 2-3 года, одновременно ветхость зданий будет только увеличиваться.

С другой проблемой столкнулись в Ханты-Мансийском автономном округе. По данным информационного агентства «REGNUM» [6], многие переселенцы, являющиеся собственниками долей аварийного жилья, не в состоянии оплатить услуги по заверению у нотариуса договора мены старого жилья на новое. По приблизительным оценкам, такое заверение может достигать 20 тыс. рублей, что не по карману гражданам с низкими доходами.

Доступность жилья все еще низкая: в России только 35% граждан могут купить жилье с помощью сбережений и ипотеки, а в Москве, эта доля еще ниже и составляет 18% [7].

Государство начало реализацию приоритетного проекта «Ипотека и арендное жилье» с целью обеспечения жильем молодых семей. Востребованность такой программы подтверждает тот факт, что если в проекте в 2016 году приняли участие 18 регионов, то в 2017 – 32, а в 2018 – уже 33 [8].

Во-вторых, серьезным преимуществом ипотечных кредитов является их обеспеченность залогом ипотеки, поддержка государством льготных ипотечных программ. В связи с этим и доля просроченной задолженности по ипотечным кредитам ниже, чем по потребительским, и ставки ниже и снижаются более быстрыми темпами.

В свою очередь, доля ипотечной задолженности, просроченной на срок свыше 90 дней, на 1 января 2018 г. снизилась до 2,19% (на начало 2017 года – 2,65%), в то время как по не ипотечным кредитам физическим лицам этот показатель составлял 11,6%.

Наконец, прослеживается также положительная корреляция между темпами роста ипотечного кредитования и строительством нового жилья (cм. подробнее [10]).

Основные проблемы и направления развития ипотечного кредитования

Вместе с тем, в развитии ипотечного кредитования продолжает сохраняться ряд проблем, поиску решения которых в последние годы посвящены многие исследования (см., например, [11], [12], [13], [14], [15], [16], [17]). Например, предлагается снизить первоначальный взнос по ипотечному кредиту. Однако такой подход не поддерживается Банком России, рассматривающим кредиты с низкой долей первоначального взноса как наиболее рискованные. Этот момент сдерживает активность коммерческих банков в предоставлении таких кредитов.

С другой стороны, обслуживание ипотечных кредитов предполагает стабильность занятости и доходов заемщиков в течение достаточного длительного времени ввиду долгосрочного характера таких кредитов, а решение жилищного вопроса становится зачастую решающим фактором при реализации другой острой социально-экономической проблемы – обеспечения занятости и восполнения дефицита квалифицированных кадров. Несмотря на относительно невысокие показатели безработицы в России, многие регионы нуждаются в привлечении дополнительных трудовых ресурсов. Поэтому с целью повышения трудовой мобильности в конце 2015 года была начата реализация региональных программ по стимулированию работодателей к привлечению специалистов из других субъектов РФ. В настоящее время Минтруд России подготовил законопроект, при разработке которого учтены предложения субъектов Российской Федерации, основанные на правоприменительной практике.

Так, для упрощения механизма реализации региональных программ предлагается отказаться от включения в них инвестиционных проектов и перейти на непосредственный отбор работодателей, испытывающих потребность в работниках, которая не может быть удовлетворена за счет привлечения проживающих в данном субъекте Российской Федерации. Это позволит работодателям привлекать работников в рамках региональных программ не только на вновь создаваемое производство или новый проект, но и на уже имеющиеся рабочие места, которые не могут быть замещены за счет привлечения местных трудовых ресурсов [18].

Именно работодатели могут стать непосредственными участниками реализации программы занятости, учитывая потребности привлекаемых специалистов в новом жилье. Поэтому перспективным и оптимальным вариантом ипотечного кредитования, на наш взгляд, является такой кредитный продукт, как ипотека с поддержкой работодателя.

Основой программы может быть момент включения работодателя (действующего или потенциального), в качестве созаемщика по кредиту. В конце концов каждый получает желаемый результат:

-

• заемщик-специалист получает место работы и собственное жилье возле работы;

-

• работодатель получает высококвалифицированного специалиста с гарантий определенного срока работы, предусмотренного условиями договора ипотечного кредитования.

Так может решаться проблема нехватки специалистов в отраслях реального сектора российских регионов. По мнению многих специалистов, именно наличие жилья по месту нахождения нового работодателя может быть серьезным стимулов к переезду.

Вариации соучастия работодателя могут быть различны: начиная от полного погашения первоначального взноса до частичного возмещения процентов по кредиту (таблица 1).

Таблица 1 – Матрица вариантов ипотечных кредитов с поддержкой работодателя

Первоначальный взнос Возмещение процентов

Нет 1/4 ставки 1/3 ставки 1/2 ставки 2/3 ставки

0 +

Выбор того или иного варианта программы ипотечного кредитования с участием работодателя предоставляется самому работодателю, в зависимости от его возможностей и поставленных им целей:

-

• если производство высокоэффективное, не требующее долговременного развития новых процессов, то целесообразнее будет выбрать вариант полного возмещения первоначального взноса;

-

• В обратном случае, когда производство новое, растущее и требуются высококвалифицированные специалисты для повышения эффективности производства, возможен вариант частичного субсидирования ставки долгосрочного кредита.

Обоснование выбора варианта ипотечной программы для региона

Одной из важных задач является выбор наиболее приемлемого варианта ипотечной программы для того или иного региона. Для обоснования такого выбора нами были отобраны 4 региона с соответствующими социальноэкономическими характеристиками в европейской части России, где потенциал ускоренного развития обусловлен наличием трудоспособного населения, свободного земельного фонда, объектов промышленного и аграрного производства, региональных банков или филиалов кредитных организаций федерального уровня. В перспективе возможно внедрение модернизированных ипотечных кредитов и в более дальних регионах.

Для определения региона, в котором целесообразно внедрение определенной разновидности ипотечного кредитного продукта, представленного выше, была использована теорема Гейла-Шепли [19], которая позволяет определить устойчивые паросочетания отдельных субъектов в различных сферах деятельности. Так, например, К. Э. Рыскин, М. А. Аль Аскари, С. А. Федосин использовали алгоритм Гейла-Шепли для автоматизации приема абитуриентов в ВУЗы [20]. Е. Железова, С. Измалков, К. Сонин, И. Хованская анализировали проблемы так называемых двусторонних рынков (two-sided markets), в которых «агенты на одной стороне рынка (например, продавцы какого-то товара) взаимодействуют только с некоторым небольшим числом агентов на другой стороне, и важно то, кто с кем в итоге будет связан» [21]. Макаровой А. Ф. и Безгласной Е. А. с помощью данного алгоритма исследовались проблемы развития регионального рынка образовательных услуг [22].

В таблице 2 приведены основные социально-экономические показатели выбранных для внедрения модернизированного ипотечного продукта регионов.

Таблица 2 – Основные социально-экономические показатели регионов

|

Калужская область |

Тверская область |

Вологодская область |

Республика Мордовия |

|

|

Условное обозначение |

A |

B |

C |

D |

|

Доля трудоспособного населения * |

55,8 |

54,4 |

55,0 |

57,7 |

|

Объем среднедушевых доходов * |

28592 |

23883 |

27344 |

17695 |

|

Обеспеченность жильем * |

28,8 |

30,8 |

29,1 |

26,7 |

|

Доля сельского хозяйства в ВДС ** |

8,3 |

6,5 |

4,4 |

14,0 |

|

Доля в обрабатывающих производств В ВДС ** |

32,1 |

18,0 |

39,0 |

22,8 |

*На конец 2016 г.

**На конец 2015 г.

В таблице 3 представлены основные характеристики предлагаемых ипотечных продуктов.

Таблица 3 – Основные характеристики модернизированных ипотечных продуктов

|

Условное обозначение |

Доля оплаты работодателем первоначального взноса |

Доля субсидирования работодателем процентной ставки |

|

α |

25% |

Нет |

|

β |

20% |

1/4 ставки |

λ

10%

1/3 ставки

δ Нет 1/2 ставки

Используя экспертную оценку автора, полученную на основе анализа социальноэкономических показателей регионов и консультаций со специалистами маркетинговой службы банка, было проведено ранжирование условных предпочтений объектов.

Например, продукт с максимальным первоначальным взносом, компенсируемым работодателем, наиболее приемлем для региона с относительно более высокой долей занятого населения, но с более низкими доходами, которые не позволяют населению самостоятельно накопить средства на первоначальный взнос по ипотеке. Кроме того, такой продукт может быть предложен для внедрения в регионах с высоким удельным весом промышленности и аграрного производства (таблица 4).

Таблица 4 – Ранжирование предпочтений агентов

Регионы Программы

|

α |

β |

Λ |

δ |

|

|

A |

3, |

3, |

2, |

3, |

|

1 |

2 |

3 |

4 |

|

|

B |

4, |

1, |

3, |

2, |

|

1 |

4 |

3 |

2 |

|

|

C |

2, |

4, |

4, |

1, |

|

2 |

1 |

3 |

4 |

|

|

D |

1, |

2, |

1, |

4, |

|

4 |

2 |

3 |

1 |

Представленное в таблице 4 ранжирование предполагает, что, например, в Калужской области будет приемлем вариант кредита с выплатой самим заемщиком более значительной доли первоначального взноса, что связано с наличием относительно развитой промышленности и сельского хозяйства, а в Республике Мордовия такой взнос население не сможет выплатить из-за более низких доходов, что сделает востребованным частичную оплату его работодателем.

Методом последовательных итераций отбираются пары с совпадающим, избыточным или недостаточным выбором.

Этап 1

|

А —) |

► а |

В |

—> и |

С —> |3 Г) - |

->8 |

|

|

а |

Р |

X |

8 |

|||

|

а В |

С |

- |

D |

|||

Этап 2

В (с отказом ) —^. 5

|

а |

Р |

X |

8 |

|

а |

С |

- |

В D |

Этап 3

D (с отказом)—> 5

|

а |

Р |

X |

8 |

|

а |

D С |

- |

В |

Этап 4

С (с отказом) —> а

|

а |

Р |

X |

8 |

|

С А |

D |

В |

Этап 5

А ->р

|

а |

Р |

X |

8 |

|

С |

D |

- |

В |

Этап 6

а —>С

|

а |

Р |

X |

8 |

|

С |

D |

А |

В |

На этапе 6 все пары оказываются устойчивыми, что позволяет сформировать такие пары, в которых имеет место соответствие внедряемого продукта региону его внедрения.

Таблица 5 – Выбор продукта для региона

|

Программа Доля оплаты работодателем первоначального взноса – 25% |

Доля оплаты Доля оплаты Субсидирование работодателем работодателем 1/2 процентной первоначального первоначального ставки взноса – 20% взноса – 10% Субсидирование Субсидирование 1/4 процентной 1/3 процентной ставки ставки |

|

Регион |

Вологодская Республика Калужская Тверская область Мордовия область область |

Такой алгоритм целесообразно использовать и при пропорционально большем количестве продуктов и регионов.

Для повышения эффективности ипотечных программ в регионах возможно также осуществлять включение в состав участников субсидирования ипотечных кредитов не только работодателей заемщиков, но и местные органы власти.

Это особенно актуально, учитывая государственную вовлеченность в данный вопрос: в мае 2015 года, в соответствии с Постановлением Правительства РФ № 220 от 13.03.2015, была запущена первая государственная программа субсидирования годовой процентной ставки по ипотечным кредитам. В рамках программы по ипотечным кредитам, отвечающим определенным критериям и выданным с 01.03.2015г. по 01.01.2017г., государство возместило кредитным организациям недополученные доходы. Это позволило банкам значительно снизить процентную ставку при предоставлении ипотечных кредитов. В общей сложности, на реализацию программы было выделено порядка 1 трлн. руб.

Спустя год после первой государственной программы была анонсирована и начата вторая государственная программа под названием «Ипотека 6%». Она распространяется на кредитные договора, выданные с 01.01.2018 г. по 31.12.2022 г. Суть программы заключается в предоставлении ипотечных кредитов под ставку 6% годовых, а разница недополученного дохода будет компенсироваться Минфином РФ. В качестве уточнения нужно сказать, что новая государственная программа ипотечного кредитования распространяется по большей части на семьи, в которых 2 и/или 3 ребенка.

Перечень действующих на сегодня государственных программ достаточно широк, но он не предусматривает вовлечение в данные проекты работодателей заемщиков. Вместе с тем, такое совместное их участие в помощи заемщикам может способствовать дальнейшему расширению клиентской базы коммерческих банков, диверсификации рисков кредитования и, как следствие, развитию региональной экономики.

Заключение

Активное развитие ипотечного кредитования связано с рядом объективных факторов, обусловливающих его привлекательность как для населения, так и для коммерческих банков. Вместе с тем повышение их эффективности, влияния на развитие региональной экономики и решение такой важнейшей социальноэкономической задачи, как обеспечение занятости как гарантии выполнения заемщиком его кредитных обязательств, требует модернизации действующих ипотечных программ.

Это может быть обеспечено участием в программе работодателя и местных органов власти в качестве созаемщиков. При этом для обоснования выбора конкретного варианта ипотечной программы следует, с одной стороны, учитывать особенности того или иного региона, а с другой = использовать возможности современных математических методов.

http://khamovniky.ru/news/issledovanie-fonda-khamovniki-zastavlyaet-po-novomu-vzglyanut-na-stroitelstvo-i-zhilishchnyy-vopros-.html

Obzor Analiticheskogo centra AO «AIZhK»], February 2018 // https: //dom.rf/wp-content/uploads/2016/04/Itogi-razvitiya-rynka-za- 2017-god.pdf

Список литературы Ипотечное кредитование в российских регионах: основные ограничения и направления развития

- Статистические бюллетени Банка России, №4-6 2018 г.//http://www.cbr.ru

- Всероссийский опрос ВЦИОМ был проведен по заказу АИЖК в конце 2015 -начале 2016 гг. в 130 населенных пунктах в 46 областях, краях и республиках и 8 ФО России//https://wciom.ru/index.php?id=236&uid=115954

- Развитие рынков ипотеки и жилищного строительства. 2000-2017//https://дом.рф/wp-content/uploads/2016/04/AHML_17-let_2017.12.11.pdf

- Проект «Стройка в России: Сага о квадратном метре» фонда поддержки социальных исследований «Хамовники». http://khamovniky.ru/news/issledovanie-fonda-khamovniki-zastavlyaet-po-novomu-vzglyanut-na-stroitelstvo-i-zhilishchnyy-vopros-.html

- На Ямале началась ликвидация ветхого и аварийного жилья в рамках новой программы, 21.12.2017//http://правительство.янао.рф/news/lenta/The_housing_policy/detail/123431/

- Ликвидация ветхого жилья «упёрлась» в госпошлину, 29.06.2017//https://regnum.ru/news/2294642.html

- Двухэтажная Россия, 06.04.2018г.//https://www.inliberty.ru/article/dom-pavlov/

- Минстрой России начал прием заявок на участие регионов в госпрограмме ведомства на 2019 год, 25.06.2018//http://www.minstroyrf.ru/press/minstroy-rossii-nachal-priem-zayavok-na-uchastie-regionov-v-gosprogramme-vedomstva-na-2019-god/

- Итоги развития рынков ипотеки и жилья в 2017 г. Обзор Аналитического центра АО «АИЖК», февраль 2018//https://дом.рф/wp-content/uploads/2016/04/Itogi-razvitiya-rynka-za-2017-god.pdf

- Терновская Е.П., Лавришко А.С. Кредитование физических лиц: особенности, тенденции и влияние на развитие российской экономики//Экономика и управление: проблемы, решения (ВАК), 2016, № 9, С.142-148

- Караваева Ю.С. Современный рынок ипотечного кредитования и проблемы его развития//Вестник НГИЭИ, 2018, № 2 (81), сс.133-147

- Бакланов А.А. Факторы и проблемы развития ипотечного жилищного кредитования в России//Экономика и социум. 2017. № 6-1 (37). С. 219-223.

- Гринь С.В. Проблемы и перспективы развития ипотечного кредитования в целях снижения рисков экономики и финансовой системы России//Экономика и управление: проблемы, решения. 2017. Т. 3. № 8. С. 135-139.

- Иванова Д.Г., Шевня В.И. Региональный рынок ипотечного жилищного кредитования: проблемы и тенденции развития//Государственное и муниципальное управление. Ученые записки. 2018. № 1. С. 76-81.

- Долматович И.А., Кешенкова Н.В. Ипотечное жилищное кредитование в России: проблемы и решения//Деньги и кредит. 2017. № 3. С. 33-37.

- Новицкая Л.Ю., Кошелева М.В. Некоторые проблемы, связанные с ипотечным кредитованием в Российской Федерации//Экономика. Право. Общество. 2017. № 3 (11). С. 57-63.

- Цихоцкий М.А. Проблемы ипотечного кредитования в России//Экономика. Бизнес. Банки. 2017. Т. 2. С. 132-139.

- Итоги года: занятость населения и трудовая миграция, 28.12.2017//https://rosmintrud.ru/employment/employment/650

- Gale and L. S. Shapley: «College Admissions and the Stability of Marriage», American Mathematical Monthly 69, С. 9-14, 1962.

- Рыскин К. Э., Аль Аскари М. А., Федосин С. А. Реализация алгоритма Гейла-Шепли для автоматизации приема абитуриентов в высшее учебное заведение//Вестник Мордовского университета, том 26, № 4. 2016, С.462-474

- Железова Е., Измалков С., Сонин К., Хованская И. Теория и практика двусторонних рынков//Вопросы экономики, № 1, 2013, С.4-26.

- Макарова А.Ф., Безгласная Е.А. Перспективы развития регионального рынка образовательных услуг на основе алгоритма Гейла-Шепли//Наследие нобелевских лауреатов по экономике: сб. ст. III Всерос. науч.-практ. конф. молод. учен. -Самара, 2016.