Ипотечное кредитование в условиях экономического кризиса 2014-2015

Автор: Соколова Е.В., Филичкина Ю.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (18), 2015 года.

Бесплатный доступ

В статье описывается влияние экономического кризиса в России 2014-2015 гг. на ипотечное кредитование. А так же условия кредитования, которые сложились для действующих и потенциальных заемщиков по ипотеке. Дается оценка вмешательства государства, точнее, оценка поддержки с государственным субсидированием ипотеки.

Ипотечное кредитование, экономический кризис, процентная ставка, "ипотека с государственной поддержкой", государственное субсидирование

Короткий адрес: https://sciup.org/140114567

IDR: 140114567

Текст научной статьи Ипотечное кредитование в условиях экономического кризиса 2014-2015

Ипотечное кредитование, в наше время, является наиболее удобным способом покупки жилья. Но со сложившимися изменениями в 2015 году часть населения нашей страны не уверена в своих финансовых возможностях, а для некоторых ипотечный кредит уже лег тяжелым бременем, связанным с непосильными платежами. [4]

Первопричиной всех сомнений стал экономический кризис 2015 года. Кризис коснулся, прежде всего, действующих заемщиков. Серьезные риски возникли у тех, кто брал кредит в иностранной валюте или с плавающей ставкой. В таком случае, два пути: обратиться в банк с просьбой перехода на рублевую валюту, фиксированную ставку и рефинансирование ипотеки в другом банке с более приемлемыми условиями.

Бесспорно, главный акцент следует сделать на «процентных ставках». Их значения постоянно варьировались, что отражалось не только на потенциальных и действующих заемщиках, но и на самих банках. Еще в начале 2015 года процентная ставка при покупке жилья на вторичном рынке составляла 17%, а в некоторых – 27%, и всё это при одинаковых условиях кредитования.

Однако по истечении полугода ситуация изменилась и стала однозначной. С 16 июня 2015 года Центробанк принял решение о снижении процентной ставки до 11,5% годовых. Такое значение близко к тому, что было в докризисное время.

Важным аргументом устранения всех сомнений у потенциальных заемщиков является введение программы на покупку новостроек с Госсубсидированием. «Ипотека с государственной поддержкой» представляет собой один из видов социального ипотечного кредитования, в котором часть расходов по выплате процентов государство берет на себя. При этом заемщик необязательно должен относиться к социальной категории граждан (военнослужащие, молодые специалисты, многодетные семьи и т.д.). Данная программа предполагает пониженные процентные ставки – в 2015 году порядка 11%. Предусмотрена возможность привлечения нескольких созаемщиков или поручителей. [5]

В приведенной ниже таблице представлен рейтинг банков по ипотечному кредитованию. Главным определяющим критерием выгодности той или иной программы явилась процентная ставка.

Таблица 1. Рейтинг банков по ипотечному кредитованию по итогам 3 квартала 2015 года.

|

Программа/банк |

Процентная ставка |

Сумма, руб. |

Мин. взнос |

Срок |

|

«Ипотека с государственной поддержкой» Московский Индустриальный Банк |

10 - 11,5% |

до 8 млн. |

20% |

до 30 лет. |

|

«Ипотека с государственной поддержкой» Газпромбанк |

10,9 – 11,3% |

0,3-8 млн. |

20% |

до 30 лет. |

|

«Новостройка - субсидирование» Открытие |

11,05 - 11,4% |

0,5-8 млн. |

20% |

до 30 лет. |

|

«Ипотека с государственной поддержкой» Сбербанк России |

11,4% |

до 8 млн. |

20% |

до 30 лет. |

|

«Квартира в новостройке» Райффайзенбанк |

14,7 - 17,25% |

до 26 млн. |

15 - 30% |

до 25 лет. |

Как видно, разброс ставок имеет место быть. Важно также иметь в виду размер первоначального взноса, который в подавляющем большинстве случаев (кроме некоторых программ) является обязательным требованием. И даже 10-ти процентный его размер – это довольно приличная сумма, которую необходимо будет изыскать, чтобы оформить ипотеку. [1]

Без субсидий государства продажи рынка ипотечного кредитования упали бы в пять раз. С начала 2015 года банки выдали ипотечных кредитов на 467,9 млрд. руб., что на 40,1% меньше, чем годом ранее. Просроченная задолженность в сегменте выросла за полгода на 17,4% до 54,13 млрд. руб. Но благодаря государственной поддержке ипотечный портфель вырос на 3% (до 3,6 млрд. руб.). По ее условиям заемщик может взять ипотеку по максимальной ставке 12% в новостройке до 1 марта 2016 г. На субсидирование ставки из федерального бюджета было выделено 20 млрд. руб., но правительство уже дважды сократило сумму: сначала до 9 млрд. руб., а с недавнего времени из-за понижения ключевой ставки до 11% – до 3,5 млрд. руб. Каким будет размер субсидий в 2016 г., пока неизвестно. Лимит программы правительство расширило до 700 млрд. руб.

Полноценная выдача кредитов по ипотеке по такой программе в банках началась в июле этого года. На процедуру по согласованию и оформлению уходит около двух месяцев. Так же июль стал рекордным за последние годы - уровень выдач составил около 1,6 млрд. руб.

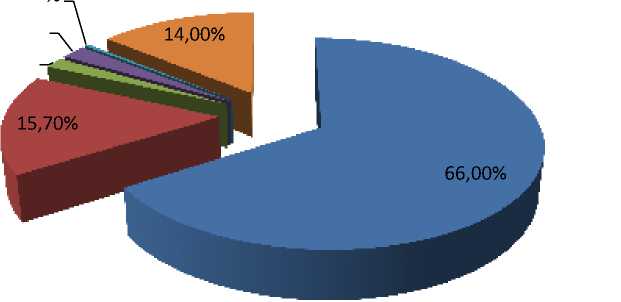

Так в январе - июне 2015 года около 90% выдач жилищных займов пришлось на пять госбанков: Сбербанк, ВТБ24, Газпромбанк, Банк Москвы, Связь-банк. Год назад их доля составляла 80%, увеличение произошло в основном за счет существенного укрепления позиций Сбербанка с 51% до 66%. [2]

Диаграмма. Доля банков на рынке ипотечного кредитования. Данные на сентябрь 2015 года.

Доля банков на рынке ипотечногокредитования

0,40%

2,20%

1,70%

■ Сбербанк

■ ВТБ24

■ Газпромбанк

■ Банк Москвы

■ Связь-банк

■ другие

Также выросла доля на рынке ипотечного кредитования у Банка Москвы (с 1,6% до 2,2%), а три остальных госбанка из перечисленных, напротив, за год потеряли часть рынка: доля ВТБ24 сократилась с 21,4% до 15,7%, Газпромбанка - с 3,9% до 1,7%, Связь-банка - с 1% до 0,4%. При этом доля Сбербанка является наибольшей на рынке ипотеки в отличие от других видов его деятельности.

Таблица 2. Процентные ставки по ипотечному кредитованию в Сбербанке по итогам 3 квартала 2015 года.

|

Программа |

Минимальная ставка, % |

Первоначальный взнос, % |

Минимальная сумма, руб. |

Срок ипотеки, лет. |

|

Готовое жилье |

11,4 |

10 |

45 000 |

30 |

|

Строящееся жилье |

12,5 |

10 |

45 000 |

30 |

|

Рефинансирование |

12,75 |

50 |

45 000 |

30 |

|

Строительство жилого дома |

13,0 |

15 |

45 000 |

30 |

|

Загородная недвижимость |

13 |

10 |

45 000 |

30 |

|

Гараж |

13,5 |

10 |

45 000 |

30 |

В перечне базовых программ отсутствует такое направление как «Ипотека по двум документам». Это несвойственное для Сбербанка предложение возникло совсем недавно и действует как дополнительное условие в рамках всех существующих предложений. [3]

Дешевле всего в Сбербанке обойдется кредит на приобретение жилья в готовой новостройке: ставка снижена до 11,4 % годовых. С 1 августа мегарегулятор снизил ключевую ставку до 11%, в результате чего и последовало снижение ипотечных ставок в Сбербанке. Объем ипотечного портфеля банка на ту же дату составил 2,08 трлн. руб. (рост на 8%).

Всего на 1 августа банки выдали ипотечных кредитов на сумму около 534,7 млрд. руб., что на 42,34% меньше, чем за аналогичный период 2014 года (927,23 млрд. руб.). Но в целом удалось сохранить позитивный настрой и избежать более резкого падения за счет государственной программы.

Прогнозы уверяют, что ситуация на рынке ипотечного кредитования будет восстанавливаться к концу 2015 года. Предполагается, что такого пика падения как в 1 и во 2 квартале не стоит ожидать.

2014 – 2015 годы стали неким барьером для экономики России: ухудшение общеэкономической ситуации в стране, увеличение инфляции, уменьшение реальных доходов населения за счёт сокращения рабочих мест и заработной платы, ухудшение в ряде отраслей российской экономики. Санкции и ограничение доступа к рынкам иностранного капитала создали проблемы с валютной ликвидностью у отечественных банков. К концу 2014 года наблюдались тенденции роста просроченных долгов, сокращение платежеспособности спроса на банковские услуги, что незамедлительно повлияло на 2015 год. Наблюдался ряд банкротств у предприятий. Чтобы это лишь косвенно отразилось на банковской сфере, на помощь пришел государственный сектор.

Действительно, можно ожидать, что именно государственная поддержка станет определяющим фактором стабильности банковской системы в России. Так «Ипотека с поддержкой государства» – это очень перспективная программа, которая отлично себя зарекомендовала и продолжает активно развиваться в 2015 году с перспективой на 2016 год.

Список литературы Ипотечное кредитование в условиях экономического кризиса 2014-2015

- Всё про ипотеку//http://www.vseproipoteku.ru . -Режим доступа: http://www.vseproipoteku.ru/analytics/925.html

- Всё про ипотеку//http://www.vseproipoteku.ru . -Режим доступа: http://www.vseproipoteku.ru/analytics/930.html

- Всё про ипотеку//http://www.vseproipoteku.ru . -Режим доступа: http://www.vseproipoteku.ru/news/851.html

- Ипотека.ру. Интернет-журнал//http://www.i-p-o-t-e-k-a.ru . -Режим доступа: http://www.i-p-o-t-e-k-a.ru/stati-ob-ipoteke/brat-li-ipoteku-v-2015-godu.html

- КредитВит. http://creditwit.ru . -Режим доступа: http://creditwit.ru/ipoteka/ipoteka-reiting.php