Ипотечное кредитование за три квартала 2021 года

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 20 (152), 2021 года.

Бесплатный доступ

В III квартале текущего года впервые с начала пандемии зафиксировано снижение объемов предоставления ипотечных кредитов. Это вызвано ростом процентных ставок, а также изменением условий льготных ипотечных программ с господдержкой. В ближайшее время – при отсутствии существенных отклонений от текущих тенденций в экономике и продлении государственной поддержки льготных программ – следует ожидать восстановления стабильного роста рынка ипотечных кредитов.

Короткий адрес: https://sciup.org/170191439

IDR: 170191439

Текст научной статьи Ипотечное кредитование за три квартала 2021 года

Совокупный портфель ипотечных жилищных кредитов (ИЖК) на 1 октября 2021 г. достиг 11,2 трлн руб. Прирост совокупного портфеля за три квартала текущего года составил 1918,7 млрд руб., или 20,7%, что соответствует приросту кредитного портфеля в других розничных сегментах (потребительское кредитование, автокредитование и т.д.) и существенно превышает показатель прироста совокупных банковских активов (10,3%). Годом ранее ипотечный кредитный портфель за аналогичный период вырос на 1208,5 млрд руб., или 15,9% (при росте совокупных активов на 14,0%).

Объем средств на счетах эскроу граждан по договорам участия в долевом строительстве за 9 месяцев вырос на 124% и составил 2628,1 млрд руб. На начало декабря 2021 г. свыше 75% всего долевого строительства приходится на схемы работы с использованием счетов эскроу (в начале 2021 г. – 54%). 5% застройщиков строят жилье без привлечения средств граждан (на собственные средства или используют другие схемы), а 20% получили разрешение достроить жилье по прежней модели финансирования.

20(152) 2021

Всего за 9 месяцев выдано 609,5 тыс. кредитов, соответствующее значение прошлого года за аналогичный период составило 429,7 тыс. кредитов, таким образом, прирост составил 19,9%. Доля ипотечных кредитов в общей кредиторской задолженности физических лиц на 1 октября текущего года составила 47,7%. На соответствующую дату прошлого года данный показатель составлял 44,8%. В развитых странах он достигает 80–90%.

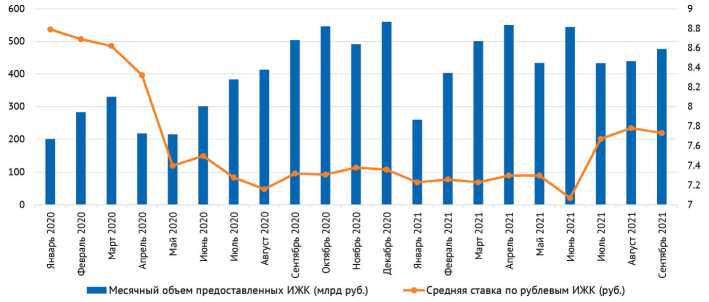

В III квартале активность заемщиков заметно снизилась, количество ипотечных сделок сократилось на 11,3%, а общий объем предоставленных кредитов снизился на 11,8% по сравнению с предыдущим кварталом. Основная причина изменения динамики рынка – вступление в июле в действие новых условий государственной программы «Льготная ипотека». Согласно

4. Ипотечное кредитование за три квартала 2021 года этим условиям, процентная ставка повысилась с 6,5 до 7%, а максимальная сумма кредита для всех регионов снижена до 3 млн руб., что практически сводит на нет возможность реализации этой программы в Москве и Санкт-Петербурге1 с их более дорогой недвижимостью, хотя, естественно, не препятствует ипотечному кредитованию по обычным рыночным ставкам.

Вместе с тем рост инфляции и, как следствие, повышение ключевой ставки ЦБ РФ также оказывают определенное влияние на поведение банков и активность потребителей: рыночные ставки, достигнув в июне исторического минимума 7,07%, начали повышаться. Пока рост ставок не столь значителен ( рис. 1 ), тем не менее можно говорить о смене тренда. На первичном рынке с начала года ставки выросли умеренно (до 6,3%, +0,7 п.п.) и остаются достаточно низкими. На вторичном рынке ставки в целом выше, поэтому для поддержания спроса банки практически не увеличивали их (незначительное повышение до 8,3%, +0,2 п.п.). Несмотря на рост ставок, банки сумели удержать клиентов и совместно с девелоперами вывели на рынок ряд предложений, предусматривающих ставку по ипотеке ниже рыночной на определенный пул квартир или конкретный срок. В целом средняя ставка в секторе рублевого ипотечного жилищного кредитования выросла с начала года примерно на 0,5 п.п.

В докризисный период в России, так же как и в других странах, динамика ставок по ипотечному кредитованию коррелировала с динамикой доходности долгосрочных государственных облигаций. С учетом уровня риска ставки по кредитам выше доходности гособлигаций, как правило, на 2–5 п.п. Однако в настоящее время средние ставки по ипотечным кредитам ниже доходности гособлигаций примерно на 1 п.п.2 вследствие двух основных причин.

Во-первых, с прошлого года установлен порядок компенсации банкам недополученных доходов по ипотечным кредитам гражданам. Согласно постановлению правительства3, недополученные доходы банка от выдачи

Рис. 1. Динамика ежемесячных объемов кредитования и процентных ставок на рынке ипотечного жилищного кредитования в 2020–2021 гг.

20(152) 2021

Источник: Статистический бюллетень Банка России № 10, 2021 г. URL: Collection/File/39303/

Мониторинг экономической ситуации в России ипотеки представляют собой разницу между ключевой ставкой ЦБ РФ, увеличенной на 3 п.п., и льготной ипотекой (согласно редакции 2021 г., для индивидуальных жилых домов на земельных участках – 5 п.п.). Таким образом, рост ключевой ставки в данном случае выгоден банкам, поскольку отклонение льготной ставки от рыночного значения компенсирует государство. Несмотря на то что доля субсидируемых кредитов в текущем году устойчиво снижается (с 37% в III квартале прошлого года до 18% в III квартале текущего года), этот фактор по-прежнему сказывается на стоимости ипотечных кредитов.

Во-вторых, в последние годы банки все чаще компенсируют невысокие процентные доходы наращиванием комиссионных доходов1, поэтому они заинтересованы в значительных объемах кредитования и росте количества кредитных сделок. Согласно данным отчетности, качество совокупного портфеля ипотечного жилищного кредитования улучшается. Просроченная задолженность по ипотечному жилищному кредитованию на 1 ноября составила 67,7 млрд руб., или 0,6% от общего объема совокупной задолженности (для сравнения: уровень просроченной задолженности по потребительским кредитам – 4,4%, по кредитам юридическим лицам – 7%).

Объем проблемных кредитов NPL 90+2 остается на достаточно низком уровне – 73 млрд руб. (0,9% от совокупного объема), за 9 месяцев года он снизился на 14 млрд руб., в первую очередь за счет списаний безнадежной задолженности.

Доля рефинансирования в начале года была на относительно высоком уровне – свыше 16% в общем количестве выданных ипотечных кредитов, в середине III квартала это значение снизилось до 9,4%. В ближайшее время спрос на кредиты для целей рефинансирования будет дополнительно поддержан за счет распространения «Семейной ипотеки» на семьи с одним ребенком. Условия программы позволяют рефинансировать ипотечный кредит, оформленный на покупку жилья в новостройках, по льготной ставке до 6%3.

В ближайшей перспективе цены на рынках новостроек и вторичного жилья могут продолжать расти. Это может происходить при снижении курса рубля, дальнейшем повышении ключевой ставки ЦБ РФ, ускорении инфляционных процессов и растущей себестоимости строительства. В этих условиях банки в партнерстве с девелоперами постараются стимулировать спрос за счет расширения линейки дисконтов и предложений ипотеки на специальных условиях. Вместе с тем высокая инфляция в интервале 7,5–8% может обесценивать сбережения и поддерживать интерес частных инвесторов к вложению средств в недвижимость, что также стимулирует спрос на ипотечном рынке.

20(152) 2021

Полностью раскрыть потенциал российского ипотечного рынка позволит внедрение широкого набора финансовых инструментов, которые сейчас активно разрабатываются: ипотечные облигации, предоставление

4. Ипотечное кредитование за три квартала 2021 года кредитов в цифровом формате, развитие ипотечных маркетплейсов, масштабирование электронных закладных и других продуктов, и проектов. Внедрение подобных инструментов позволит снизить средние ипотечные ставки, сделать их доступнее для заемщика, упростить и ускорить оформление ипотечных сделок, повышая их доступность.

Восстановление реальных располагаемых денежных доходов населения и стабилизация макроэкономических процессов в стране по мере нормализации эпидемиологической обстановки позволит постепенно увеличивать долю ипотеки в ВВП и повышать уровень обеспеченности жильем. ж

20(152) 2021